الذكاء الاصطناعي في التأمين: مواجهة تحديات الصناعة الرئيسية

نشرت: 2018-05-12يعمل الذكاء الاصطناعي في التأمين على تحسين تجربة عملاء التأمين من خلال قفزات كبيرة

من المعروف أن صناعة التأمين هي الأقل إبداعًا عندما يتعلق الأمر بتجربة العملاء مما يؤدي إلى خيبة أمل العملاء وعدم رضاهم بعد تفاعلهم. ومع ذلك ، فإن الأمور تتغير بالتأكيد ، ويلعب الذكاء الاصطناعي في التأمين دورًا رئيسيًا في تعطيل الصناعة بأكملها وتحسين تجربة عملاء التأمين على قدم وساق.

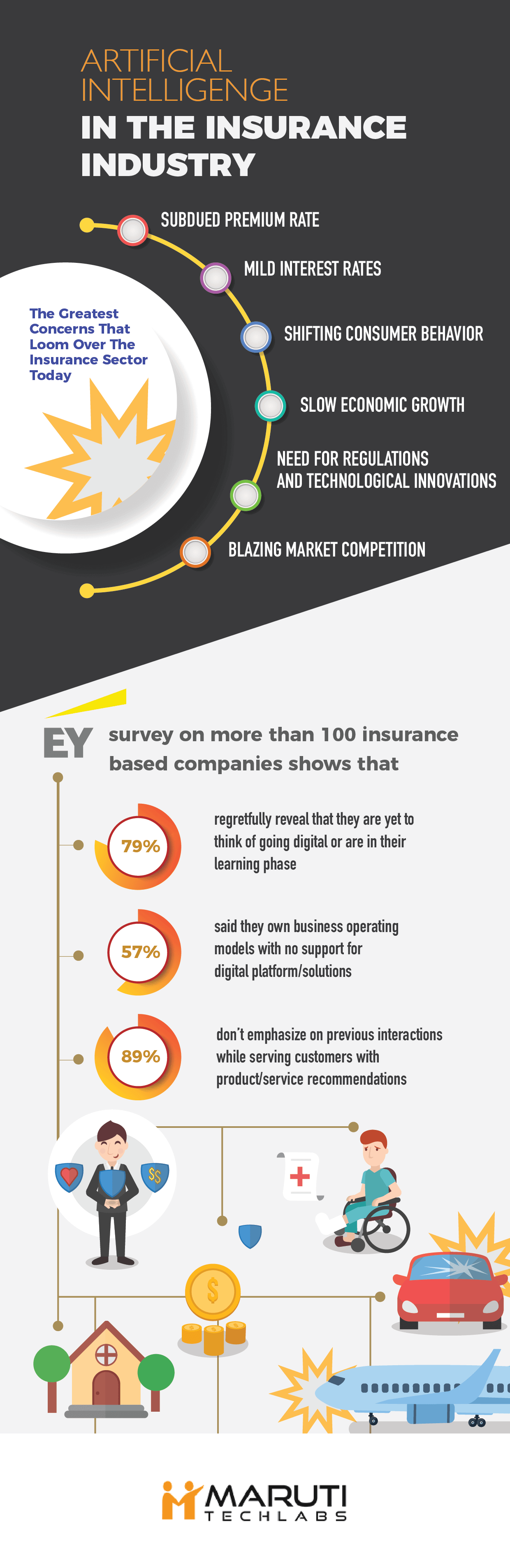

وفقًا لاستطلاع الرؤساء التنفيذيين العشرين لشركة PwC والذي تم إجراؤه في 39 دولة ، فإن أكبر المخاوف التي تلوح في الأفق على 95 رئيسًا تنفيذيًا لقطاع التأمين اليوم هي معدل أقساط التأمين المنخفض ، وأسعار الفائدة المعتدلة ، وتحول سلوك المستهلك ، والنمو الاقتصادي البطيء ، والحاجة إلى اللوائح والابتكارات التكنولوجية و اشتعلت فيه النيران في المنافسة في السوق.

لكن ما يعزز التفاؤل بالنسبة لشركات التأمين هذه وسط الكثير من الفوضى المدمرة هو حقيقة أن الثورة الرقمية موجودة في كل مكان ، مما يؤدي بشكل متزايد إلى تحويل نماذج الأعمال التقليدية واعتماد الحلول الرقمية مثل:

- نظام المشورة القائم على الروبوتات

- التجارة على أساس الدفع أولا بأول

- برنامج استشعار GPS

- عمليات الأعمال الآلية

دعنا نتعمق أكثر في فكرة إدخال الذكاء الاصطناعي في صناعة التأمين وكيف يؤثر على العمليات القديمة الحالية.

السيناريو الحالي لشركات التأمين

وفقًا للاستطلاع الذي أجرته شركة EY الرائدة في مجال التأمين العالمي والذي تم إجراؤه على أكثر من 100 شركة -

- كشف 79٪ مع الأسف أنهم لم يفكروا بعد في التحول إلى التكنولوجيا الرقمية أو أنهم في مرحلة التعلم الخاصة بهم

- قال 57٪ إنهم يمتلكون نماذج تشغيل أعمال بدون دعم للمنصات / الحلول الرقمية

- 89٪ لا يركزون على التفاعلات السابقة أثناء خدمة العملاء بتوصيات المنتج / الخدمة

يوضح هذا كيف تكافح صناعة التأمين لفهم التطورات الرقمية والاستفادة منها. كما سلط الاستطلاع الضوء على بعض التحديات الرئيسية التي يواجهها قادة التأمين هؤلاء. البعض منهم:

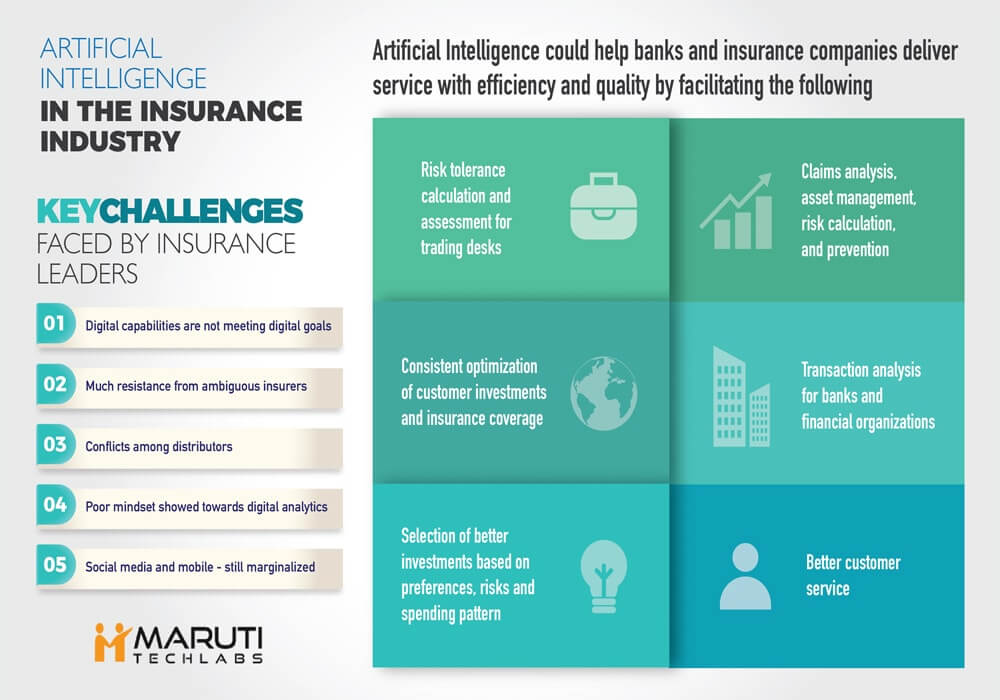

- القدرات الرقمية لا تلبي الأهداف الرقمية

في مرحلة القيادة الرقمية العالمية ، فشلت الشركات التي تطمح إلى تجربة التحسينات المحتملة في أهدافها الرقمية في تحقيق النتائج المرجوة. يعترف البعض منهم بالوصول إلى مكان ما بالقرب من الهدف. ومع ذلك ، فإن تلك التي تفتخر بالتحولات الرقمية تبلغ 10٪ فقط.

- المقاومة من شركات التأمين الغامضة

بعض العناصر السلبية التي تعيق تكامل جميع الأشياء الرقمية هي العمليات القديمة ، والقوة التقنية الواضحة ، والنهج غير المبتكر ، والتسليم البطيء ، والقيود الداخلية الأخرى. لا يزال يتعين على الشركات التغلب على غموضها وترددها تجاه الذكاء الرقمي لاكتشاف فرص عمل مستقبلية وإمكانات فريدة لتحقيق نمو ثابت.

- النزاعات بين الموزعين

عامل آخر يعيق التنفيذ الرقمي في قطاع التأمين هو مقاومة قنوات الوكلاء والموزعين. هذا هو السبب في أنه من الضروري القضاء على الموانع وتوضيح الشكوك المطورة ضد الاستثمار في الحركة الرقمية. يمكن أن يساعد وجود عرض قيم صادق لتحسين تجربة العملاء في تخفيف التوتر.

- أظهرت عقلية ضعيفة تجاه التحليلات الرقمية

تجزئة العملاء ، وتحليل السلوك ، والنمذجة التنبؤية هي محركات حديثة لإمكانيات التسويق التي يتم إطلاقها من خلال التقنيات الذكية التي تعتمد على البيانات. بدون تثبيت تحليلات قادرة ، من غير العملي استخلاص أقصى قيمة من تنفيذ الاستراتيجية الرقمية.

- وسائل التواصل الاجتماعي والهواتف المحمولة - ما زالت مهمشة

في الأوقات التي تكون فيها الأجهزة الرقمية لا غنى عنها ، من غير المعقول تجاهل قوة جلب عمليات التأمين على الهاتف المحمول والبقاء على اتصال بأقصى الآفاق من خلال عدد لا يحصى من منصات الوسائط الاجتماعية. نظرًا لأن وسائل التواصل الاجتماعي تساعد في جعل جهودك التسويقية أكثر فاعلية والتفاعل مع الجمهور البارع رقميًا ، يجب أن تكون جزءًا لا يتجزأ من رقمنة التأمين.

ارتفاع ضغط التكلفة والمنافسة وتوقعات المستهلك

على الرغم من أن الرؤساء التنفيذيين لقطاع التأمين على دراية ببشارة الاضطراب الرقمي الذي يخترق الصناعة ، إلا أنه سيكون تحديًا جديدًا تمامًا لمواكبة هذه التغييرات الثورية ورؤيتها أبعد من التكامل البسيط للتكنولوجيا الحديثة. يجب أن تكون الحلول الذكية مبتكرة بما يكفي لتعزيز علاقة أفضل مع العملاء وتقديم تجربة العملاء بطريقة تلهم التوازن الذي تشتد الحاجة إليه بين توقعات السوق الأولية وتحسين التكلفة.

بصرف النظر عن هذه ، هناك نقطة ضغط أخرى تأتي من الداخلين الناشئين في InsurTech الذين يثيرون منافسة شديدة من خلال إنشاء حلول ميسورة التكلفة للوصول إلى العملاء وخدمتهم. ما يبعث على الاسترخاء هو أنه لتجاوز هذا التحدي ، فإن قادة الصناعة على استعداد لاحتضان إمكانيات مبتكرة جديدة وتقدير دور الإبداع في تطوير العمليات وتصبح علامة تجارية محبوبة في السوق المالية.

موصى به لك:

لا يمكن لرواد الأعمال إنشاء شركات ناشئة مستدامة وقابلة للتطوير من خلال 'Jugaad': المواطنون ...

كيف ستحول Metaverse صناعة السيارات الهندية

ماذا يعني توفير مكافحة الربح بالنسبة للشركات الهندية الناشئة؟

كيف تساعد الشركات الناشئة في تكنولوجيا التعليم في تطوير مهارات القوى العاملة في الهند وتصبح جاهزة للمستقبل ...

الأسهم التقنية في العصر الجديد هذا الأسبوع: مشاكل Zomato مستمرة ، EaseMyTrip تنشر Stro ...

تتخذ الشركات الهندية الناشئة اختصارات في مطاردة للتمويل

الذكاء الاصطناعي في صناعة التأمين

إن فكرة التقنيات الرقمية التي تحكم السوق المالية ليست جديدة منذ أن أنشأت ناسداك في أيامها الأولى شبكة متصلة آمنة من مكاتب التداول لسجلات بيانات العملاء المتكاملة. اعتمدت العديد من الشركات والبنوك المالية العالمية في تلك الأيام على البطاقات المثقبة ونظام الحوسبة الأساسي لمراقبة أنشطة العملاء. ومن ثم ، فإن مفهوم الذكاء الاصطناعي في صناعة التأمين الذي يقوم بتحليل البيانات وتوقع النتائج والمساعدة في اتخاذ القرار ليس من قبيل الخيال المستقبلي.

يمكن للذكاء الاصطناعي أن يساعد البنوك ووكالات التأمين على تقديم الخدمة بكفاءة وجودة كما فعلت مع كبار القادة في صناعات أخرى مثل الضيافة والرعاية الصحية وعمليات رعاية العملاء. يمكن أن يسهّل اعتماد الذكاء الاصطناعي ما يلي:

- تحليل الضرر الناجم عن الكارثة المفاجئة

- حساب تحمل المخاطر وتقييم مكاتب التداول

- تحليل المعاملات للبنوك والمؤسسات المالية

- اختيار أفضل الاستثمارات على أساس التفضيلات والمخاطر وأنماط الإنفاق

- التحسين المتسق لاستثمارات العملاء والتغطية التأمينية

نظرًا لقدرته التنبؤية المتطورة ، يعمل الذكاء الاصطناعي بسلاسة مع أجهزة الصراف الآلي والمدفوعات عبر الهاتف المحمول ومعالجة المطالبات عبر الإنترنت. يساعد الأفراد المتصلين رقميًا على اتخاذ قرارات أسرع وأكثر ذكاءً من خلال تحسين الشفافية في تفسيرات البيانات.

على سبيل المثال ، يمكن للعائلات التي لديها مخاوف كبيرة بشأن الأمن المالي في مرحلة التقاعد أن تختار قرارات استثمارية مثل خطط 401 (ك) التي تضمن أمانًا هائلاً. يمكن للعمل الدماغي التحليلي القوي للذكاء الاصطناعي أن يوجه العملاء أثناء اتخاذ قرارات استثمارية حكيمة تتضمن الحد الأقصى من المخاطر المحتملة وتفضيلات الأقساط والحفاظ على مصادر التمويل لـ 401 (ك) من خلال اقتراح تحسينات في نفقاتهم الأسبوعية أو الشهرية. يمكن أن تساعد حلول الذكاء الاصطناعي أيضًا في قرارات الاستثمار غير التقاعدية للعملاء والتغطية التأمينية.

فرص مدعومة بالذكاء الاصطناعي لسوق التأمين

على الرغم من حقيقة أنه من الصعب توقع الاستخدام الكامل للذكاء الاصطناعي في صناعة التأمين واستبدال إجراءات محددة بآلات ذكية مؤتمتة ، فإن قادة السوق متفائلون وواثقون عندما يتعلق الأمر بجني الفوائد التي ينطوي عليها. زعمت دراسة واعدة أجرتها Accenture و Frontier Economics أن الذكاء الاصطناعي سيزيد من إنتاجية العمالة بنسبة 10-40٪ في 11 دولة صناعية غربية واليابان بحلول عام 2035. إذا كان هذا الإسقاط المتفائل صحيحًا ، فمن المرجح أن يتضاعف النمو الاقتصادي بحلول عام 2035.

بالنظر إلى السيناريو الحالي ، ستشمل المنتجات القائمة على الذكاء الاصطناعي تغطية تأمينية للسيارات الذكية بدون سائق ، وأجهزة الاستشعار الذكية والمصانع والأضرار الناجمة عن الجرائم الإلكترونية. علاوة على ذلك ، سيعمل الذكاء الاصطناعي أيضًا على تمكين العمليات المهمة مثل تحليل المطالبات وإدارة الأصول وحساب المخاطر والوقاية. على سبيل المثال ، يمكن إجراء تحليل أضرار الممتلكات من خلال جزء معالجة الصور في الذكاء الاصطناعي في التأمين. يمكن استخدام نفس الجهاز لاتخاذ قرار مستنير بشأن الاستثمارات بناءً على الخوارزميات الذكية.

نظرًا لأن القطاعات المالية تمتلئ بمكافأة غير مسبوقة من البيانات المالية والتأمينية والاستثمارية ، فإن الحاجة إلى دمج الذكاء الاصطناعي في صناعة التأمين يمكن أن تدفع نموًا جديدًا بالكامل لهذه الصناعة. يمكن لأدوات إدارة البيانات القوية للذكاء الاصطناعي أن تساعد الأشخاص في زيادة حجمهم والتنقل عبر أهرامات البيانات مع مساعدة الشركات أيضًا على إنشاء تجارب عملاء بديهية وتفاعلية. مع التقدم المستمر للذكاء الاصطناعي ، سيصبح دوره فخمًا في إحداث ثورة في صناعة التأمين ونقلها إلى المستوى التالي.

باختصار ، إليك بعض المجالات المستهدفة الجيدة حيث يمكن للذكاء الاصطناعي أن يحقق تأثيرًا كبيرًا ويظهر تحويليًا لصناعة التأمين ككل -

أ. التكلفة والألفة مع العملاء

إن اعتماد هذه التغييرات التكنولوجية والموجهة نحو العملية ليس فقط بسيطًا وواضحًا مثل إدخال تقنيات جديدة ، ولكنه يتعلق أيضًا بكيفية التعامل بشكل مبتكر مع فكرة تعزيز العلاقة الحميمة مع العملاء لتلبية توقعات السوق المتغيرة بسرعة وتعديل القيود المتعلقة بالتكلفة.

ب- المنافسة والضغوط في السوق

نظرًا للضغط المتزايد والمنافسة السوقية المحيطة من الداخلين إلى InsurTech الهزيل والسريع ، يجب أن تكون الشركات القائمة على استعداد لمكافحتها وتحسين أساليبها في الاقتراب من العملاء مع التقسيم الفعال لصرامة التكلفة والأسعار.

ج- الابتكارات والتحديات وإمكانيات المستقبل

مع وجود سوق معطوب رقميًا ، من الصعب مجرد الاستفادة من الابتكار الأساسي والهوامش المشتركة لتحسين التكلفة عندما يتعلق الأمر بتحقيق نمو وإيرادات أفضل. ومع ذلك ، فإن شركات التأمين تأخذ التحدي بشكل إيجابي لأن 67 ٪ من قادة الصناعة (وفقًا لتقرير PwC) يسعدهم تبني إمكانيات جديدة مدفوعة بالذكاء الاصطناعي وإيجاد الإبداع والابتكار الضروريين لنموهم التنظيمي.

د- حسن التزامن بين البشر والآلات

الرؤساء التنفيذيون للتأمين (ما يقرب من 61٪) يتعاملون أيضًا جنبًا إلى جنب عندما يتعلق الأمر باكتساب مزايا تنافسية من الأداء المتزامن للبشر والآلات الذين يطبقون جهودهم المشتركة في قوة عاملة مشتركة. تعد هذه التطورات الحديثة وقدرات الذكاء الاصطناعي بتجديد العناصر التقليدية لصناعة التأمين كما نراها الآن وتعزيز "منصة تسريع النمو" جيدة التنظيم وذكية وواثقة والتي تمتد بعيدًا عن حدود التكلفة والمنافسة ، ورضا العملاء.

لقد تورطت صناعة التأمين في ممارسات عفا عليها الزمن لبعض الوقت الآن. ومع ذلك ، فإن اندماج موجة جديدة من عملية التفكير وتكنولوجيا الذكاء الاصطناعي لديه القدرة على تغيير تجربة العميل تمامًا لتقديم خدمة رائعة بطريقة تلقى صدى لدى العملاء العصريين.

نظرًا لأن المناقشة أعلاه تخلق الكثير من الفضول والاهتمام حول كيف يمكن للذكاء الاصطناعي أن يفي بوعد النهوض بقطاع التأمين ، فإن المدونة التالية ستقودنا إلى اكتشاف العديد من الفرص والحلول التي يزعج الذكاء الاصطناعي السوق بها