كيف ستقتل شركات الإقراض البديلة نماذج الإقراض للبنوك التقليدية

نشرت: 2017-10-04مانيش تشاولا هو مستشار إداري يبلغ من العمر 27 عامًا ويحصل على درجة ائتمانية سيئة. على الرغم من حصوله على تعويض جيد ، إلا أن درجته الائتمانية المنخفضة ترجع أساسًا إلى قرض صغير استغرق 4-5 سنوات في أيام دراسته الجامعية ونسي على الفور سداده. بحلول الوقت الذي تذكر فيه أن لديه قرضًا لسداده ، كان قد تخلف عن سداده. لم يأخذ قرضًا منذ ذلك الحين ، وعلى الرغم من أنه سدد ذلك القرض بالكامل ، إلا أنه لا يزال غير مؤهل للحصول على بطاقة ائتمان.

أفيناش تريباثي مهندس برمجيات يبلغ من العمر 22 عامًا ويعمل في إحدى أكبر شركات تكنولوجيا المعلومات في الهند. تخرج من إحدى أفضل الكليات في الدولة ويحصل على راتب شهري يسمح له بالعيش براحة تامة وتوفير البعض بحلول نهاية الشهر. ومع ذلك ، فقد تم رفض منحه قرضًا بقيمة 25000 روبية هندية لأخذ جهاز كمبيوتر محمول من عدد قليل من البنوك لأنه ليس لديه بطاقة ائتمان ولا سجل ائتماني ذي صلة.

الأمثلة المذكورة أعلاه ليست سوى عدد قليل من الحوادث التي هي شهادة على النمط الذي ظهر خلال السنوات القليلة الماضية ؛ شهدت البنوك ارتفاعاً في القروض المعدومة والأصول المتعثرة مما أجبر المقرضين ، وخاصة البنوك المؤممة ، على أن يكونوا أكثر يقظة وحذرًا مما كانوا عليه في السابق.

دعنا نتحدث عن الفيل في القاعة: كانت الخدمات المصرفية الهندية تقليديًا تركز على الشركات.

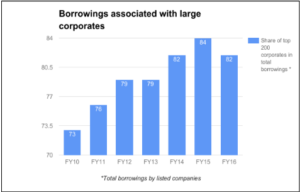

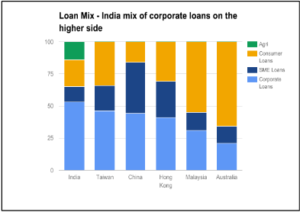

تميل الخدمات المصرفية الهندية بشكل كبير نحو قطاع الشركات حيث يتم توجيه حوالي 54 ٪ من القروض إليها. يسلط التحليل الإضافي الضوء على أن هناك تركيزًا نحو أكبر المقترضين حيث تمثل أكبر 200 شركة أكثر من 80٪ من إجمالي قروض الشركات (بما في ذلك من مصادر غير مصرفية). من باب المجاملة ، يتعين على معظم المقترضين في قطاع المستهلكين والشركات الصغيرة والمتوسطة الاعتماد على النظام غير الرسمي حيث يمكن أن يصل معدل الفائدة إلى 24-60٪. هذا على الرغم من حقيقة أن الشركات الصغيرة والمتوسطة تساهم بنسبة 45٪ في الناتج المحلي الإجمالي الوطني مقابل 15٪ يساهم بها قطاع الشركات.

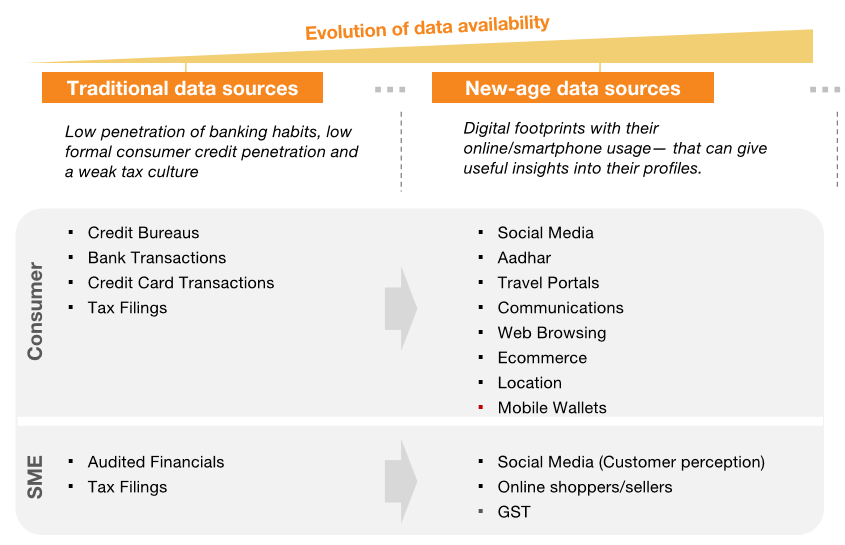

يتم حل المشكلة التقليدية المتمثلة في كونها دولة "فقيرة في البيانات" من خلال الوصول إلى تدفقات رقمية متعددة

ومع ذلك ، لا يمكننا إلقاء اللوم على البنوك بالكامل. تغلغل الائتمان المنخفض (للأفراد والشركات الصغيرة والمتوسطة على حد سواء) ، وعلى وجه الخصوص ، الائتمان المنخفض غير المضمون يرجع في المقام الأول إلى أن المواطنين الهنود هم عملاء "رفيعو المستوى" أو "ليس لديهم ملف" من وجهة نظر هؤلاء المقرضين. ومع ذلك ، بدأنا الآن فقط في رؤية كيف أن الوصول إلى تدفقات رقمية متعددة يحل المشكلة التقليدية المتمثلة في كوننا بلدًا فقيرًا في البيانات. يمكن أن يساعد تراكب البيانات من مئات المصادر في فسيفساء البيانات المُقرضين على تكوين ملفات تعريف دقيقة للعملاء والتي من شأنها أن تسمح بتسليم المنتجات المخصصة على نطاق واسع - مما يجعل هذه القطاعات أكثر ربحية من أي وقت مضى - وفي الوقت نفسه جلب فوائد التمويل الحديث لهذه أقسام.

توقعات النمو صعودية لقروض التجزئة مما يفتح مساحة لنماذج الإقراض البديلة

سيؤدي هذا التدفق من البيانات الجديدة إلى تغيير الاتجاه نحو قروض التجزئة. توقعات النمو صعودية ومن المتوقع أن تزيد قروض التجزئة بمقدار 5 أضعاف خلال السنوات العشر القادمة ، أي من حوالي 620 مليار دولار أمريكي إلى 3020 مليار دولار أمريكي. فرصة تمويل كبيرة في قطاع الشركات الصغيرة والمتوسطة أيضًا ؛ حددت مؤسسة التمويل الدولية فجوة التمويل لقطاع الشركات الصغيرة والمتوسطة في الهند بنحو 21 تريليون روبية هندية مقارنة بإجمالي حجم دفتر قروض الشركات الصغيرة والمتوسطة البالغ 7 تريليون روبية هندية تقريبًا. ومن المتوقع أيضًا أن تنخفض حصة قروض الشركات من ~ 50٪ في السنة المالية 2016 إلى ~ 38٪ في السنة المالية 26. تؤدي هذه المساحة الهائلة إلى مجموعة من الفرص للاعبين الذين يمكنهم ابتكار نماذج بديلة للإقراض يمكنها تلبية الطلب المتزايد.

كيف نحدد الإقراض البديل اليوم؟

الإقراض البديل هو مصطلح واسع يستخدم لوصف مجموعة واسعة من خيارات القروض المتاحة للمستهلكين وأصحاب الأعمال خارج القرض المصرفي التقليدي.

موصى به لك:

كيف ستحول Metaverse صناعة السيارات الهندية

ماذا يعني توفير مكافحة الربح بالنسبة للشركات الهندية الناشئة؟

كيف تساعد الشركات الناشئة في تكنولوجيا التعليم في تطوير مهارات القوى العاملة في الهند وتصبح جاهزة للمستقبل ...

الأسهم التقنية في العصر الجديد هذا الأسبوع: مشاكل Zomato مستمرة ، EaseMyTrip تنشر Stro ...

تتخذ الشركات الهندية الناشئة اختصارات في مطاردة للتمويل

منصة التسويق الرقمي Logicserve Bags INR 80 Cr Funding، Rbrands as LS Dig ...

باختصار شديد ، تطورت جهات الإقراض البديلة الحالية إلى القطاعات العريضة التالية حتى الآن: -

- القروض الشخصية: لفترة زمنية قصيرة ومشتريات لمرة واحدة.

- قروض الأعمال: تُمنح للبائعين عبر الإنترنت وصغار التجار.

- قروض PayDay: مبالغ صغيرة مقدمة للمهنيين ويتم استردادها عند استلام رواتبهم.

- قروض الطلاب: للتعليم العالي وبدون ضمانات.

- إقراض P2P: للأفراد لاقتراض أو إقراض المال بدون مؤسسة مالية وسيطة.

- إقراض الشراء: لإجراء عملية شراء للسلع أو الخدمات ويستهدف على وجه التحديد مجتمع الطلاب.

الاعتراف عالمياً بأن الإقراض البديل سوف يقتل نماذج الإقراض للبنوك التقليدية

"هناك المئات من الشركات الناشئة التي لديها الكثير من العقول والأموال التي تعمل على بدائل مختلفة للخدمات المصرفية التقليدية. أكثر الأشياء التي تقرأ عنها هي في مجال الإقراض ، حيث يمكن للشركات إقراض الأفراد والشركات الصغيرة بسرعة كبيرة - وتعتقد هذه الكيانات - بشكل فعال عن طريق استخدام البيانات الضخمة لتعزيز الاكتتاب الائتماني ".

ما ورد أعلاه مقتطف من جيمي ديمون ، الرئيس والمدير التنفيذي لشركة JP Morgan Chase ، الخطاب السنوي لعام 2014 إلى المساهمين. عندما يدلي الرئيس التنفيذي لأحد أكبر البنوك في العالم ببيان مثل هذا ، فإنه يقدم حجة مقنعة للشركات الناشئة الإقراضية البديلة.

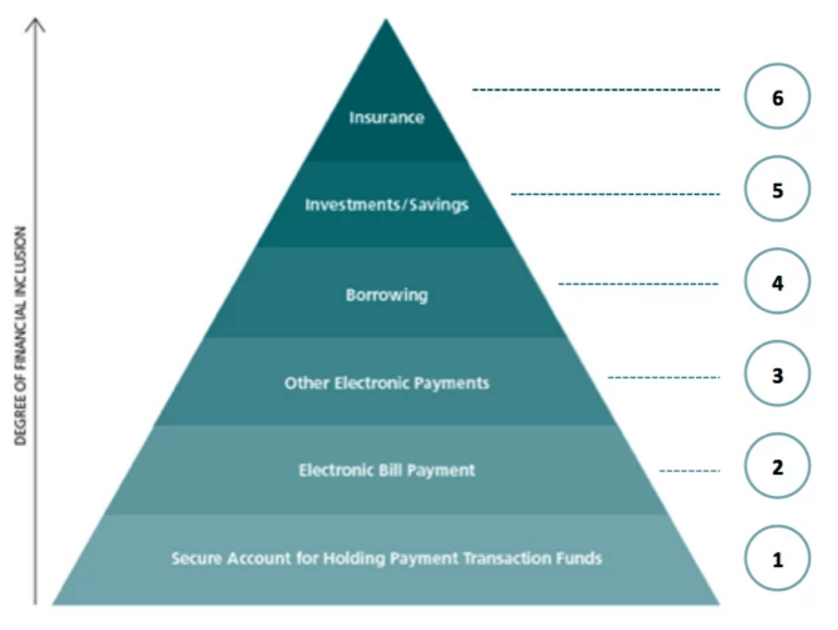

التسلسل الهرمي للاحتياجات المالية

أيضًا ، الإقراض البديل هو الخطوة التالية للوصول إلى هدفنا المتمثل في الشمول المالي للجميع. كانت الخطوة الأولى في هدفنا المتمثل في الوصول إلى الشمول المالي للجميع هي مساعدة المستهلكين والتجار الصغار على الاتصال بالإنترنت من خلال توفير خيارات الدفع للمعاملات ثم توسيعها لتشمل التجارة الإلكترونية. تتمثل الخطوة التالية في توفير رأس المال العامل الذي سيتطلب المزيد والمزيد من نماذج الإقراض البديلة لتلبية احتياجات الجمهور.

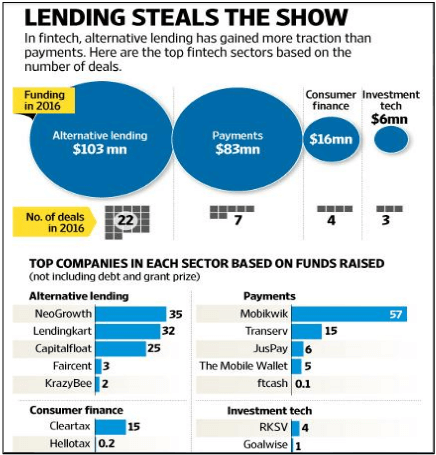

وضع الإقراض البديل في السوق الهندية أيضًا

حظي الإقراض البديل بأكبر قدر من الاهتمام في مجال التكنولوجيا المالية العام الماضي. وحصلت على تمويل بقيمة 103 مليون دولار عبر 22 صفقة. جمعت NeoGrowth و LendingKart و Capital Float ، وجميعهم من شركات تمويل المشاريع الصغيرة والمتوسطة الحجم ، جولات ضخمة من أمثال SAIF Partners و Aspada Partners و Omidyar Network وغيرها مما أظهر أن المستثمرين الهنود يميلون كثيرًا نحو قروض الشركات الصغيرة والمتوسطة في الوقت الحالي.

كما انضمت الشركات الهندية الناشئة في مجال الدفع إلى عربة التسوق وبدأت في تسهيل الإقراض البديل. بعض الأمثلة هي: -

- بدأت Mobikwik في تقديم قروض شخصية تصل إلى INR 50،000 لكل فرد بالشراكة مع NBFCs.

- تقدم Freecharge قروضًا للتجار من خلال برنامج Snapdeal's Capital Assist.

- ستبدأ Instamojo في تقديم قروض إلى 0.125 مليون تاجر على منصتها هذا العام.

- بدأت Snapbizz مشروعًا تجريبيًا مع شركة مالية لتقديم قروض رأس المال العامل للمتاجر المجاورة التي دخلت في شراكة معها.

يمكن أن تتمثل العقبة الرئيسية في عدم كفاءة عملية الاكتتاب الائتماني والتي لن تقضي على المتعثرين المحتملين

مثل أي سباق آخر ، فإن هذا السباق لديه عقباته أمام الشركات الناشئة أيضًا. ومنهم: -

- خلق المصداقية:

- مع دخول البنوك والشركات المالية غير المصرفية أيضًا في هذا المجال ، سيكون من الضروري لمنصات الإقراض البديلة تكثيف عملياتها وخلق شعور بالثقة بين المقترضين.

- سيساعد الصرف الأسرع والأسهل للائتمان مع الحد الأدنى من متطلبات المستندات على التبني على نطاق واسع.

- اكتتاب الائتمان:

- ستعمل خوارزمية الاكتتاب الائتماني القوية كمفتاح لنمو النظام الأساسي.

- سيتعين على المنصات استخدام المزيد من نقاط البيانات حيث أثيرت بالفعل مخاوف بشأن الاكتتاب المدفوع بالتكنولوجيا للقروض غير المضمونة في الأوقات التي قد ترتفع فيها معدلات البطالة وقد يتدهور الائتمان.

- الدعم الحكومي:

- بالنسبة للشركات الناشئة الحريصة على الإقراض ، فإن القضية الرئيسية هي توفير الأموال. إذا كانت المنصات مسجلة على أنها NBFCs ، فإن الحد الأدنى للتكلفة التي يمكنهم من خلالها الحصول على الأموال هو حوالي 15٪. هذا من شأنه أن يجبرهم على الإقراض بأسعار فائدة عالية ، وهذا هو السبب في أن الشركات الناشئة تفضل الشراكة مع البنوك لأنها يمكن أن تقدم أسعار فائدة أرخص للعملاء الحاصلين على درجات ائتمانية جيدة. يجب أيضًا خفض معدل الضريبة ؛ سيؤدي القيام بذلك إلى تحفيز معدل الاستهلاك في البلاد ، وبالتالي زيادة توليد الإيرادات من خلال الضرائب غير المباشرة.

- بالإضافة إلى ذلك ، يجب أن تقوم بتجميع البيانات لإنشاء سجل حافل بالمهنيين العاملين وكيانات الأعمال واستخدامها لتمكين الوصول السهل إلى الأموال.

من المؤكد أن مستقبل الإقراض البديل يبدو مشرقاً ، لكن سيتعين على اللاعبين التحقق من تقديم خطوط الائتمان والقروض بحيث لا تتراكم القروض المعدومة. قد يميلون إلى الحصول على أرقام النمو هذه ولكن ليس من أجل القروض المتعثرة. هناك مخاطر متأصلة في هذه القروض ، وفقط عندما تحافظ هذه الشركات الناشئة على نسبة NPA الخاصة بها أقل بكثير مما لدى البنك التقليدي ، فإنها ستبدأ حقًا في الحصول على قوة جذب واسعة النطاق. يجب أن تحدد السنوات 1-2 القادمة ما إذا كان بإمكان اللاعبين تطوير نماذجهم بشكل صحيح لمحاربة هذه المشكلة.

[هذا المنشور من أمان ميهتا ظهر لأول مرة على LinkedIn وتم إعادة نشره بإذن.]