صياغة طلبات منح وقروض الأعمال الصغيرة المقنعة

نشرت: 2023-06-02في هذه الندوة عبر الويب ، المصممة لأصحاب الأعمال الصغيرة الذين يسعون لتأمين منح الأعمال الصغيرة أو تمويل القرض ، ستكتسب رؤى قيمة واستراتيجيات عملية لتحسين جودة تطبيقاتك. من خلال إرشادات الخبراء ، ستتعلم كيفية إنشاء مقترحات مقنعة وزيادة فرصك في الحصول على التمويل.

قابل الخبراء

ليندسي تشونغ

Lindsay Chung هي مديرة برامج ومدرب أعمال في Accion Opportunity Fund ولديها أكثر من 12 عامًا من الخبرة في مجال المحاسبة والتمويل. عملت Lindsay مع مئات من أصحاب الأعمال الصغيرة عبر أكثر من 20 صناعة مختلفة. من الشركات الناشئة إلى الشركات الراسخة ، ساعدت الشركات على فهم ائتماناتها وطرق تحسينها جنبًا إلى جنب مع تقديم المشورة لهم حول كيفية إدارة تدفقهم النقدي ، وتحليل بياناتهم المالية ، وتحسين ممارسات مسك الدفاتر الخاصة بهم. أدركت ليندسي لأول مرة شغفها بالتمكين الاقتصادي أثناء عملها بفخر كمتطوعة في فيلق السلام في بوتسوانا. حصلت على بكالوريوس العلوم في إدارة الأعمال والمحاسبة والتمويل من جامعة كولورادو.

جانيت فلوريس كاتز

ولدت جانيت فلوريس كاتز وترعرعت في السلفادور. من خلال Kosher Guacamole Corp. تستخدم جانيت ، مع زوجها ، مكونات عالية الجودة وتشارك الطعام والثقافة السلفادورية في أتلانتا. جانيت تجسد روح المبادرة وهي مكرسة لتطوير الذات وإرشاد النساء في أتلانتا.

منح الأعمال الصغيرة وخيارات القروض

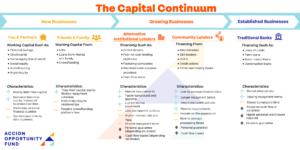

أنواع رأس المال

هناك العديد من الطرق المختلفة لتمويل عملك ، بما في ذلك عدة أنواع مختلفة من رأس مال الديون (مثل القروض أو السلفة النقدية للتاجر أو بطاقات الائتمان) أو المنح أو استثمارات الأسهم. يوضح الرسم البياني التالي الأنواع الشائعة لرأس المال بناءً على مرحلتك في العمل. من المهم أن تكون على دراية بالعديد من الأنواع المختلفة لرأس المال وخصائصها النموذجية حتى تتمكن من اتخاذ قرار مستنير بشأن أفضل نوع من رأس المال لعملك.

اختيار النوع الصحيح لرأس المال

عند تقييم خيارات التمويل الخاصة بك ، من المهم اختيار أفضل نوع لرأس المال لعملك. بالإضافة إلى معرفة المبلغ الذي يمكنك تحمله بالضبط ، من الضروري تقييم المُقرض والتأكد من أن خيارات الإقراض الخاصة به مناسبة لك ولعملك ، تمامًا مثل تقييم المقرض لك كمقترض. عادةً ما تقدم الشركات غير الخاضعة للتنظيم والالتزام بقوانين خزانة الدولة قروضًا مليئة بالرسوم المخفية وجداول الدفع المتقلبة. يمكن لجداول السداد اليومية أو الأسبوعية أن تجرد أصحاب الأعمال من النقد الذي يحتاجون إليه للعمل.

عند تقييم عرض التمويل ، فأنت تريد البحث عن المصطلحات التقليدية مثل جدول الدفع الشهري ، والمصطلحات سهلة الفهم ، و APR. عندما يتعلق الأمر بالمدفوعات اليومية أو الأسبوعية ، فتابع بحذر شديد. اعتمادًا على التدفق النقدي الخاص بك ، قد يكون من الأفضل تجنب مثل هذا القرض لأنه قد يضر بمستقبل عملك. المقرضون الذين لا يشاركون بشكل واضح تكلفة القرض أو الذين يعلنون أنهم سيعطونك نقدًا سريعًا دون طلب تفاصيل حول عملك قد يكون لديهم شيء خطير يخفيه. إذا كنت تفكر في الحصول على قرض ، فتأكد من التعرف على ممارسات وتقنيات الإقراض المفترسة لحماية عملك.

منح

عندما أصبح التأثير الاقتصادي لوباء COVID-19 واضحًا ، بدأت العديد من الشركات الكبرى والوكالات الحكومية والمنظمات غير الربحية برامج لدعم رواد الأعمال التي تضمنت منحًا للأعمال الصغيرة. استمرت العديد من هذه البرامج حتى يومنا هذا. تقدم بعض البرامج منحة فقط لمقدمين مختارين ، بينما يوفر البعض الآخر موارد إضافية بالإضافة إلى منحة الأعمال الصغيرة.

الفوائد الإضافية للبرامج التعليمية مع مكونات المنحة

تتضمن العديد من البرامج الموارد التعليمية والتدريب والتواصل وفرص التسويق بالإضافة إلى منحة عند الانتهاء بنجاح من البرنامج.

- غالبًا ما تقدم لك البرامج التعليمية موارد الأعمال الصغيرة التي ربما لم تكن على دراية بها من قبل ، على المستويين المحلي والوطني. تعد مكتبة موارد الأعمال المجانية من AOF والدورات القصيرة التفاعلية موردًا ممتازًا للعديد من احتياجات الأعمال الصغيرة.

- فصول أسبوعية أو شهرية حول مواضيع الأعمال الصغيرة ذات الصلة. تدرك جانيت أن هذه الفصول يمكن أن تكون التزامًا في الجدول الزمني المزدحم بالفعل لمالك الأعمال الصغيرة. ومع ذلك ، فإن فائدة الفصول ، التي غالبًا ما تكون افتراضية ، هي أنك مجبر على العمل في عملك بدلاً من عملك. تساعدك هذه العقلية أيضًا على تعلم التراجع من يوم لآخر في عملك ، وتدريب فريقك والإيمان به للقيام بوظائفهم ، والوصول إلى المرحلة التالية من رحلتك كصاحب عمل.

- تتضمن بعض البرامج أيضًا تدريبًا من مدربي الأعمال الخبراء ، الذين يمكنهم تقديم المشورة لك بشأن الاحتياجات الفريدة لعملك.

- تتضمن العديد من البرامج التعليمية التواصل مع أصحاب الأعمال الآخرين. التواصل هو فرصتك للحصول على الأفكار ومشاركتها مع زملائك وخبراء الأعمال. أنت لا تعرف أبدًا ما الذي ستتعلمه. توصي جانيت بالذهاب إلى هذا البرنامج بعقل متفتح. من خلال تجربتها ، ستتعلم دائمًا شيئًا ذا قيمة ، لذا استفد من الفرصة إلى أقصى حد.

أين تجد المنح

- صفحة AOF

- مرحبا أليس

- اشترك في النشرات الإخبارية (AOF ، HelloAlice)

- المستوى المحلي والولائي والوطني

- قوائم (AOF)

كيفية صياغة طلب منحة مقنع

أنت لا تعرف دائمًا ما الذي يبحثون عنه. تأكد من استيفاء جميع متطلبات الأهلية ، ولكن لا تستسلم واستمر في التقديم. تقدمت جانيت للحصول على منحة معينة ثلاث مرات قبل قبولها. لا توجد صيغة واحدة للنجاح ، لكن عليك أن تكون مستعدًا.

- اقرأ بعناية ما يبحثون عنه أو لمن هو البرنامج

- شارك حلمك. إنهم يبحثون عن أشخاص متحمسين لعملك

- إنهم يريدون رؤيتك ناجحًا ولذا يريدون أن يروا شخصًا سيزيد من تأثير الأموال على أعمالهم

- يريدون أيضًا شخصًا يستفيد من أي مكونات أخرى للبرنامج ، مثل الموارد التعليمية أو التدريبية

غالبًا ما تكون المنح المرتبطة ببرامج التعليم أقل تنافسية من المنح التي لا تحتوي على موارد تعليمية كجزء من البرنامج. يمكنك أيضًا الحصول على مزايا إضافية مثل التدريب والموارد التعليمية لمساعدة عملك على النجاح.

يمكن أن يكون من المؤلم القيام به. دعت جانيت التقدم لهم كوظيفة في حد ذاتها.

أخبرهم بقدر ما تستطيع عن عملك. ركز على إخبار قصتك ، ومشاركة كيفية استخدام الأموال ، وكيف سيؤثر ذلك على عملك

احفظ جميع طلبات المنح الخاصة بك ، وخاصة الإجابات على أي أسئلة ، حتى تتمكن من إعادة استخدامها في طلبات المنح المستقبلية ، وبذلك يمكنك العودة والتفكير في أهداف عملك واستجاباتك بمرور الوقت.

توفر تطبيقات Grant فرصة رائعة للتفكير في عملك ، والنظر بجدية واستراتيجية في أهدافك ، ووضع خطة لعملك. أصحاب الأعمال مشغولون جدًا لدرجة أنه قد يكون من الصعب العثور على وقت للعمل في مؤسستك ، وليس في عملك. يمكن أن تجبر طلبات المنح أو القروض على تحديد أولويات ذلك الوقت.

عليك فقط أن تفعل ذلك. ليس عليك أن تكون مؤهلاً أكثر من اللازم أو في أفضل حالاتك على الإطلاق. ستتعلم من خلال هذه العملية وقد تفوز في الواقع بمنحة على طول الطريق.

قروض

ما الذي يبحث عنه المقرضون

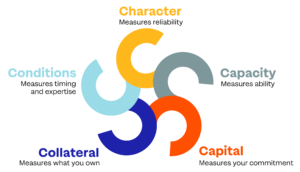

قد يبدو تقديم طلب للحصول على تمويل وكأنه وضع طلبك في صندوق أسود. في كثير من الأحيان ، لا تعرف ما الذي يحدث داخل الصندوق ولا تعرف ما الذي سيخرج من الجانب الآخر. ما الذي يبحث عنه المقرضون بالفعل في طلب القرض؟ بشكل عام ، يحاولون تحديد مدى احتمالية أن يكون مقدم الطلب قادرًا على سداد القرض. لتحديد هذا الاحتمال ، يقومون بتقييم طلب القرض بناءً على 5 سي.

- الشخصية: يتم تمثيلها عادةً من خلال تقرير الائتمان الخاص بك. بالنسبة لمعظم الشركات الصغيرة ، سيقوم المقرضون بمراجعة تقرير الائتمان الشخصي الخاص بك والنتيجة. لبناء ائتمان عملك ، بالإضافة إلى رصيدك الشخصي ، ستحتاج إلى تقديم طلب للحصول على رقم DUNS. لبدء بناء ائتمان تجاري ، توصي Lindsay بالبدء بمؤسستك المصرفية والحصول على بطاقة ائتمان تجارية مضمونة. سدد المدفوعات في الوقت المحدد وبالكامل لبناء رصيدك. مع مرور الوقت ، تحقق مما إذا كان يمكنك الانتقال إلى بطاقة ائتمان تجارية غير مضمونة.

- السعة: يقيس هذا قدرتك على تحمل دفعة القرض. يتم قياس السعة عادةً مع نسبة ائتمان خدمة الديون الخاصة بك. يحتاج المقرضون إلى التأكد من أن لديك صافي دخل كافٍ لتغطية نفقاتك والديون الحالية والديون المستقبلية أو المحتملة. بالنسبة للأعمال الأحدث ، لتحديد صافي الدخل ، يقوم المقرضون بمراجعة التوقعات المالية. تأكد من أن توقعاتك مدروسة جيدًا ومدعومة بناءً على أرقام الصناعة أو المنافسين.

- رأس المال: يقيس هذا التزامك المالي لعملك. يريد المقرضون التأكد من أن لديك ميزة في اللعبة واستثمارًا شخصيًا في العمل. لتقييم ذلك ، سيقوم المقرضون عادةً بفحص ميزانيتك العمومية.

- الضمانات: هذا أصل تمتلكه وتتعهد به لتأمين القرض. وهذا يعني أنك إذا تخلفت عن سداد القرض ، فعادة ما يأخذ المُقرض ملكية هذا الأصل. لا يطلب جميع المقرضين ضمانات ، لكن الكثير منهم يفعلون ذلك ، خاصةً لشراء العقارات أو المعدات الرئيسية.

- الشروط: يتضمن ذلك تقييم الظروف التي قد تؤثر على قدرتك على سداد القرض. سينظر المقرضون عادةً في كيفية تخطيطك لاستخدام الأموال ، وتوقعات الصناعة ، ومسار الاقتصاد الكلي.

من خلال النظر في 5 C's ، يحدد المقرضون ما إذا كان بإمكانهم تقديم قرض لك ، والمبلغ الذي سيتم تقديمه لك ، وبأي شروط.

نصائح للنجاح: طلبات المنح والقروض للشركات الصغيرة

شارك قيمتك الفريدة

- قالت جانيت: "يمكنني أن أقدم لك وصفاتي لكن منتجك النهائي لن يكون مثل ما لي". بصفتك صاحب عمل ، فإنك تضع لمستك الفريدة على منتجاتك وخدماتك ، تمامًا كما تضعها جانيت على منتجاتها. قد تبيع منتجات أو خدمات مماثلة لمنافسيك ، لكن قصتك وشغفك ونهجك تجعلك أنت وعملك فريدًا. شارك قصتك في حزمة موجزة وواضحة.

- كن صادق. لن يحبك الجميع أو ما تبيعه. سيحبك أفضل عملائك بسبب هويتك وكيف تبيعه أو تقدمه. يبحث العملاء (ومراجعو التطبيقات) عن صورة واضحة وحقيقية عن هويتك وما تبيعه. لهذا السبب ، يمكن أن يتم ضرب أو تفويت استخدام كتاب المنح. يريد المراجعون سماع صوتك في تطبيق أو مقابلة.

- قم بإضفاء الطابع الشخصي على عرضك في كل مرة تقدم فيها طلبًا للحصول على منحة. في كل مرة تقدم فيها طلبًا ، ستكون في وضع مختلف عما كنت عليه في آخر مرة قدمت فيها طلبًا ، لذلك يتعين عليك تحديث عرضك وفقًا لذلك. أيضًا ، نظرًا لأن كل منحة تستهدف ملفات تعريف مختلفة لأصحاب الأعمال ، أو تركز على جوانب مختلفة من العمل ، أو تطرح أسئلة مختلفة ، فمن الضروري تخصيص كل عرض أو طلب لتلك المنحة أو القرض المحدد.

- لا تخجل أو تخجل. شارك مكان عملك حقًا في وقت تقديم الطلب. تحدث عن أهدافك لعملك ، وكيف تخطط للوصول إلى تلك الأهداف من خلال تمويل المنحة أو القرض. بينما يجب أن تكون طلبات المنح والقروض التجارية الصغيرة الناجحة مفتوحة وحقيقية ، كن حذرًا بشأن التخلي عن "الخلطة السرية" أو أي ملكية فكرية أخرى في الطلب.

تعرف على أرقامك

جزء من التقدم بطلب للحصول على قرض هو مشاركة الوضع المالي لشركتك مع المقرضين. يمكن أن تكون الموارد المالية مخيفة وقد يكون من المفيد جدًا أن يكون لديك محاسب يساعدك يومًا بعد يوم ، لكنك لا تزال بحاجة إلى فهم أساسيات تقاريرك المالية وميزانيتك حتى تتمكن من التحدث بثقة إلى المقرضين حول أرقامك وعملك.

- تعرف على درجة الائتمان الخاصة بك. ابحث عنها وراقب تقرير الائتمان الخاص بك. ضع في اعتبارك أن وجود الكثير من الاستفسارات حول تقرير الائتمان الخاص بك يمكن اعتباره سلبيًا من قبل المقرضين.

- تعرف على ما يمكنك تحمله. افهم تدفقاتك النقدية وتجنب حالات الإقراض المفترسة مثل السلف النقدية للتاجر.

- اعرف كيف ستستخدم الأموال واكتب خطة محددة. احسب بالضبط كم تحتاج. لا تطلب القليل جدًا ، حيث قد يكون من الصعب الحصول على رأس مال إضافي ، ولكن لا تطلب الكثير أيضًا ، لأنك لا تريد دفع فائدة على الأموال التي لا تحتاجها حقًا. عند تقديم طلبك ، استخدم النموذج التالي كمخطط تفصيلي لعرضك التقديمي: أطلب [المبلغ] دولارًا لاستخدامه [سبب محدد] ، والذي أتوقع أن يزيد أو يحسن [المبيعات / المخرجات / الربح / الإيرادات] عن طريق [ كمية أو نسبة مئوية].

- على سبيل المثال ، قد يقول Taqueria "أطلب 7000 دولار لشراء آلة خبز التورتيلا الآلية. نعلم أن التورتيلا المصنوعة منزليًا تحظى بشعبية كبيرة لدى عملائنا ، وبناءً على المبيعات الحالية واستطلاعات العملاء ، نتوقع أن التورتيلا المصنوعة منزليًا ستزيد الإيرادات بنسبة 9٪.

تنظيم المستندات الخاصة بك

- احتفظ بجميع مستنداتك التجارية والشخصية بالترتيب.

- أرسل كل ما يطلبه طلب المنحة. إذا لم تفهم سؤالًا أو طلبًا ، فاطلب من المنظمة توضيحًا.

- بمجرد الحصول عليه عند الطلب ، تصبح التطبيقات أسهل بكثير. تأكد من تحديث المستندات والمعلومات.

- ضع خطة عمل. حتى عند إجراء عمليات شراء تجارية كبيرة بأموالك الخاصة ، فأنت بحاجة إلى معرفة أرقامك ، ووضع خطة ، وفهم كيف سيساعدك هذا الشراء في الوصول إلى أهداف عملك. يريد مراجعو طلبات القروض والمنح معرفة نفس الشيء.

- عندما تتحدث إلى المقرضين ، تعامل معها كمقابلة عمل. يتم إجراء مقابلة معك ويجب أن تكون مستعدًا بالوثائق المالية ووثائق العمل وأبحاث السوق ذات الصلة. يريد المقرضون معرفة كيف سيولد عملك دخلاً حتى تتمكن من السداد للمقرض وكيف ستساهم خبرتك في هذا النجاح. أنت أيضا تجري مقابلة مع المقرض. تأكد من استعدادك لطرح الأسئلة حتى تفهم تمامًا كيفية عمل المُقرض وشروط أي قروض يتم تقديمها لك أو البرامج التعليمية التي يتم قبولك فيها.

هل تحتاج إلى مشورة حول صياغة طلبات منح وقروض الأعمال الصغيرة لعملك؟ انقر هنا للتسجيل للحصول على تدريب مجاني فردي مع مدربي الأعمال الخبراء لدينا ، بما في ذلك Lindsay Chung. كما تقول جانيت ، فإن بناء قرية يتطلب قرية ، لذلك لا تخف من طلب المساعدة لأي وجميع الموارد المتاحة لك.