اتجاهات التكنولوجيا المالية 2018 والتوقعات لعام 2019

نشرت: 2019-04-02كان تبني المستخدم تحديًا أدى عادةً إلى إبطاء الابتكار

تقدم الهند أكبر عدد من السكان لا يتعاملون مع البنوك أو يعانون من نقص في البنوك

تهيمن شركات الإقراض المالي على 70٪ من منظومة التكنولوجيا المالية

شهدت حقبة ما بعد إلغاء التداول أخيرًا صعود صناعة الخدمات المالية الهندية ، مع اندماج مختلف القطاعات في واحدة - التكنولوجيا المالية.

اليوم ، توسعت التكنولوجيا المالية لتشمل أي ابتكار تكنولوجي - وأتمتة - في القطاع المالي. وهذا يشمل التقدم في محو الأمية المالية ، والمشورة والتعليم ، فضلاً عن تبسيط إدارة الثروات ، والإقراض والاقتراض ، والخدمات المصرفية للأفراد ، وجمع الأموال ، والتحويلات المالية / المدفوعات ، وإدارة الاستثمار والمزيد.

نمو التكنولوجيا المالية - ما الذي قاد الطريق؟

Fintech ، في الأساس ، هي دمج وتطبيق التكنولوجيا في صناعة الخدمات المالية. شهدت الهند طفرة كبيرة في نموها التكنولوجي واعتمادها في السنوات الأخيرة.

صناعة الخدمات المالية التقليدية بطبيعتها غير متصلة بالإنترنت ، وتستغرق وقتًا طويلاً ، كما أنها يدوية ، ولا يمكن الوصول إليها ، كما أنها باهظة التكلفة. هذا في المقام الأول بسبب الاعتماد على رأس المال البشري لكل عملية في مسار التحويل. ومع ذلك ، فإن دمج التكنولوجيا في كل خطوة من العملية قد أدى إلى التغيير من صنع القرار اليدوي إلى صنع القرار الذي تحركه الآلة.

الدوافع الأساسية لنمو التكنولوجيا المالية هي:

خفض التكلفة التشغيلية للتكنولوجيا: التدابير منخفضة التكلفة في تقديم الخدمات المالية للجماهير ، مدفوعة بشكل أساسي بازدهار التبني الرقمي والتكنولوجيا. يتضح هذا من خلال مبادرة المدفوعات العالمية UPI ، والتي تم اعتماد خدماتها أيضًا من قبل الشركات التي تتعامل مع السوق الشامل مثل WhatsApp و Google و Flipkart و Amazon وغيرها الكثير. أدى الانتقال من العمليات الورقية إلى العمليات غير الورقية إلى تقليل المهلة والجهود والأهم من ذلك التكاليف التي تتحملها المؤسسات المالية. من ناحية أخرى ، فقد زاد أيضًا من إمكانية الوصول إلى الخدمات للمستهلكين حتى في المناطق النائية ، مما ألغى الحاجة إلى وجود منشأة مادية.

أصبحت اللوائح التنظيمية صديقة للأعمال: تم إعاقة الابتكارات في مجال التكنولوجيا المالية ، تقليديًا ، بسبب عدم اليقين التنظيمي والنهج المحافظ من جانب الحكومة في مثل هذه الأمور. ونتيجة لذلك ، أظهرت المؤسسات المالية أيضًا تفضيلها للتحسينات البطيئة والمطردة بدلاً من الابتكارات التخريبية في الماضي. ومع ذلك ، على مدى السنوات القليلة الماضية ، شهدنا نقلة نوعية في وجهات النظر هذه. مع تطور التقنيات بشكل أكبر ، فإنها تتيح مزيدًا من الشفافية بشكل ملحوظ في الأنظمة المالية ، ويمكن للسلطات التنظيمية الاستفادة بقوة من هذه التطورات.

تعاونت الشركات التقليدية مع شركات العصر الجديد: كافحت كل من المؤسسات المالية التقليدية وشركات التكنولوجيا المالية في العصر الجديد من أجل العمل معًا بكفاءة ، وتوسيع نطاق الابتكار بفعالية في نفس النظام البيئي. SBI و HDFC و YES Bank هي بعض الأمثلة الرائدة هنا.

دفع حكومي قوي للتحول الرقمي

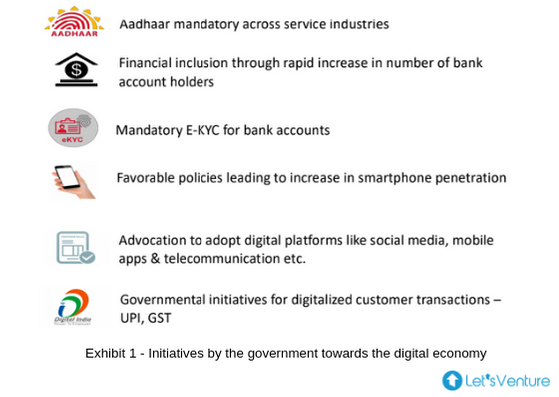

تم تحليل أن تبني المستخدم كان تحديًا يؤدي عادةً إلى إبطاء الابتكار. كانت الجهود الحكومية الرامية إلى تعزيز رقمنة النظم المالية وتقليل المعاملات النقدية في الاقتصاد فعالة للغاية في تحويل تركيز المستهلك نحو البدائل الرقمية للمعاملات والخدمات المالية.

تقدم الهند أكبر عدد من السكان لا يتعاملون مع البنوك أو لا يتعاملون مع البنوك ، إلى جانب التكنولوجيا القوية والنظام البيئي لريادة الأعمال. يوضح الشكل 1 الدعم القوي والاستباقي على مستوى السياسة من الحكومة لزيادة شمول الخدمات المالية حتى للمستهلكين في المناطق النائية.

ستوفر مبادرات مثل Jan Dhan Yojana التي تتيح الحسابات المصرفية للجميع في المناطق الريفية الوصول إلى الخدمات المالية التي لم تكن متوفرة في السابق. يوفر Aadhaar وظهور UPI أساسًا جيدًا لشركات التكنولوجيا المتقدمة للتغلغل في نقاط اتصال "الميل الأخير" وتعزيز الشمول المالي في جميع أنحاء البلاد.

المقياس مهم فقط عند صيانته بالبنية التحتية المناسبة. يؤدي ارتفاع مستويات اختراق الإنترنت إلى نمو السوق القابل للتوجيه للتكنولوجيا المتقدمة. تشجع الخلفية التنظيمية التقدمية التي تعززها المبادرات الحكومية مثل India Stack و Startup India Program و National Payments Council of India (NPCI) الابتكار. ونظرًا لحجمها الهائل ، من المتوقع أن تشهد الهند مجموعة هائلة من الاهتمام بالمشاريع الموجهة نحو التكنولوجيا المالية.

ومع ذلك ، هناك حاجة إلى توجيه هذه الجهود بالروح الصحيحة وبيئة منظمة بشكل مناسب لضمان الاستقرار المالي المستدام والأمن في الاقتصاد.

موصى به لك:

لا يمكن لرواد الأعمال إنشاء شركات ناشئة مستدامة وقابلة للتطوير من خلال 'Jugaad': المواطنون ...

كيف ستحول Metaverse صناعة السيارات الهندية

ماذا يعني توفير مكافحة الربح بالنسبة للشركات الهندية الناشئة؟

كيف تساعد الشركات الناشئة في تكنولوجيا التعليم في تطوير مهارات القوى العاملة في الهند وتصبح جاهزة للمستقبل ...

الأسهم التقنية في العصر الجديد هذا الأسبوع: مشاكل Zomato مستمرة ، EaseMyTrip تنشر Stro ...

تتخذ الشركات الهندية الناشئة اختصارات في مطاردة للتمويل

نظرة عامة على شركات التكنولوجيا المالية في العصر الجديد

مزايا تنافسية:

- رشاقة في الانطلاق والدوران على محور

- تركيز الليزر على تجربة العملاء

- التحرر من عبء النظم القديمة

التحديات في توسيع نطاق الأعمال:

- انعدام الثقة

- عدم وجود علامة تجارية معروفة

- عدم وجود بنية تحتية راسخة للتوزيع

- نقص رأس المال ، و

- نقص الخبرة في الامتثال التنظيمي

تحولت العلاقة بين شركات التكنولوجيا المالية في العصر الجديد والمؤسسات المالية التقليدية الآن من المنافسة إلى التعاون. لقد لوحظ أن التعايش بين كلا فئتي اللاعبين موجه نحو إنشاء مشهد موحد حيث يستفيد كل لاعب من نقاط القوة لدى الآخر ، ويتم نقل الفائدة في النهاية إلى المستهلك.

علاوة على ذلك ، يتيح ذلك للشركات القائمة فرصة إنشاء عروض أقوى وأكثر ربحية للعملاء ويكون لها تأثير إيجابي على نمو أرباحهم ونموهم الأساسي.

فئات مختلفة من شركات التكنولوجيا المالية

يمكن تصنيف شركات Fintech في الهند على نطاق واسع إلى القطاعات التالية:

- الإقراض المالي - إقراض P2P ، سوق للقروض ، مقرضو الكتب الخاصة

- منصات الاستثمار - منصات التداول وصناديق الاستثمار المشترك ، والتمويل الجماعي ، ومنصات إدارة الثروات والأصول ، والمستشارين الماليين عبر الإنترنت

- المدفوعات - محافظ الهاتف المحمول ومدفوعات التاجر وخدمات نقاط البيع وبوابة الدفع

- برامج المؤسسة - تسجيل الائتمان والاكتتاب ، وإدارة النفقات ، والتخطيط المالي ، وتوليد العملاء المحتملين ، وإعداد العملاء ، وأتمتة العمليات

- عملة بديلة / Blockchain - تداول العملات المشفرة ، خدمات تعتمد على Blockchain

- كما أن للإقراض المالي ، خاصة في مجال المستهلك ، مساحة كبيرة وإمكانات للابتكار.

والميزة الرئيسية هي أن كل هذه الفئات من الشركات تخترق سوقًا أكبر وتلبي احتياجات السوق التي لم تخدمها المؤسسات المالية التقليدية في السابق. إنهم قادرون على مواجهة هذا التحدي من خلال ابتكار عروض المنتجات والخدمات بمستويات دخل مختلفة وتخصيصها حتى على نطاق واسع.

تحليل التمويل لشركات التكنولوجيا المالية: لقطة مدتها 10 سنوات

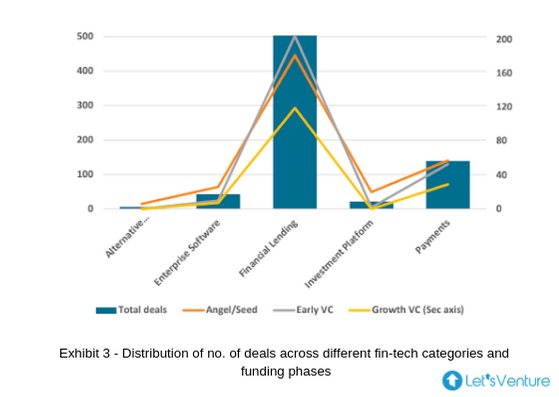

فئات مختلفة من شركات التكنولوجيا المالية مقابل عدد الصفقات عبر مراحل التمويل

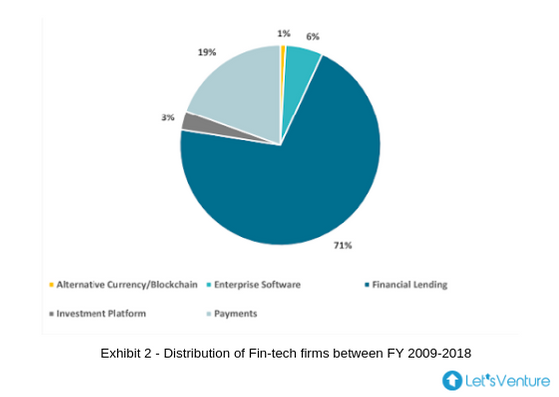

- يوضح الشكل 2 أن 70 ٪ من النظام البيئي للتكنولوجيا المالية تسيطر عليه شركات الإقراض المالي ويمكن الاستدلال من الشكل 3 على أن المستثمرين في جميع المراحل ظلوا أيضًا منجذبين إلى هذه الفئة.

- تشارك استثمارات رأس المال الجريء المبكرة واستثمارات الملاك / البذور الحد الأقصى لنسبة الصفقات عبر جميع الفئات. شهدت الأعوام 2015 و 2016 و 2017 أكبر عدد من الصفقات في الإقراض المالي على مدار العقد الماضي.

- شهد عام 2018 اختلالًا في الأيديولوجية السائدة للمشاركة في الاستثمار حيث تقاربت الفئات الثلاث من المستثمرين مثل الملاك ورأس المال الاستثماري المبكر والنمو في نفس العدد من الاستثمارات في الإقراض المالي.

- ويرجع هذا في المقام الأول إلى انخفاض في لا. من الصفقات في مرحلة Angel / Seed وزيادة استثمارات رأس المال الاستثماري في النمو ، مما يشير إلى قيام الشركات الناضجة برفع جولات التمويل اللاحقة

- والمثير للدهشة أن منصات الاستثمار لم تشهد أي استثمار من شركة Growth VCs حتى نهاية عام 2018.

- قد يكون هناك استنتاجان ، أحدهما أن معظم الشركات الناشئة المستمرة أصبحت مكتفية ذاتيًا من حيث التدفق النقدي الإيجابي الحر ولا تعتمد على رأس المال الخارجي (على سبيل المثال: Zerodha) والآخر أن صناديق مرحلة النمو يمكن أن تجد فرصًا كافية والتي استوفت معايير العوائد المتوقعة.

- يُنظر إلى عروض B2B على أنها تنمو في السنوات القليلة الماضية عبر جميع الفئات.

- تلقت فئة العملة البديلة / Blockchain فقط استثمارات الملاك / البذور حتى الآن.

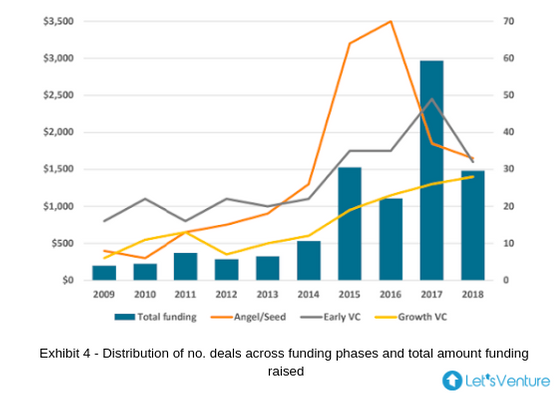

إجمالي مبلغ التمويل الذي تم جمعه مقابل عدد الصفقات عبر مراحل التمويل المختلفة:

- يوضح الشكل 4 العلاقة بين فئات مختلفة من المستثمرين والمبلغ الإجمالي للتمويل على مدى العقد الماضي مع 2014 هو نقطة الانعطاف.

- تضاعف عدد استثمارات شركة Growth VCs في المدفوعات ثلاث مرات في عام 2015 وظل ثابتًا خلال السنوات الثلاث المقبلة.

- سجل عام 2016 أكبر عدد من الاستثمارات حتى الآن ، وكان عدد استثمارات الملاك / البذور 2.2 و 3.2 مرة عن استثمارات رأس المال الاستثماري المبكر واستثمارات رأس المال المغامر النمو على التوالي.

- يشير الانخفاض في الصفقات في السنوات اللاحقة كما هو موضح أعلاه إلى زيادة نمو استثمارات رأس المال المغامر مع نضوج الشركات.

- كانت المدفوعات الجزء الأكثر تمويلًا في المشهد التكنولوجي الهندي ، حيث ركبت موجة إلغاء العُملة.

- كان الارتفاع الكبير في عام 2017 مدفوعًا بشكل أساسي بتمويل بقيمة 1.4 مليار دولار أمريكي من قبل SoftBank Group في Paytm وهو أعلى مبلغ تمويل تتلقاه أي شركة تكنولوجيا مالية في الهند. وبحسب ما ورد جمعت الشركة مبلغًا إضافيًا قدره 300 مليون دولار من شركة Berkshire Hathaway التابعة لشركة Warren Buffet ؛ بعد ذلك غرس الإيمان بنمو صناعة التكنولوجيا المالية في الهند.

"62٪ من شركات Fintech التي جمعت تمويل Angel / Seed تمكنت من جمع التمويل من شركات VCs المبكرة و 30٪ من هذه الشركات جمعت التمويل من Growth VCs في الجولات اللاحقة"

- بلغ حجم استثمارات Growth VC في الإقراض المالي خلال العقد الماضي ما يقرب من 4.5 و 25 ضعفًا لمبلغ استثمارات Angel / Seed و Early VC على التوالي ، وشهد إجمالي التمويل في الإقراض المالي معدل نمو سنوي مركب بنسبة 36٪ خلال السنوات الخمس الماضية.

"60٪ من مستثمري الملاك / البذور قد خرجوا بنجاح ، جزئيًا أو كليًا ، من الشركات التي تمكنت من جمع الأموال من رأس المال الاستثماري المبكر أو رأس المال الاستثماري في جولات لاحقة"

- ظل عدد الشركات التي جمعت جولات التمويل اللاحقة مرتفعًا في صناعة التكنولوجيا المتقدمة.

- هذه علامة إيجابية للغاية بالنسبة للمستثمرين الملاك / البذور للحصول على احتمالية أكبر لتعظيم عائداتهم إما عن طريق زيادة تقييم الشركات أو الحصول على تجمع سيولة مرتفع عن طريق عمليات الخروج في الجولات اللاحقة.

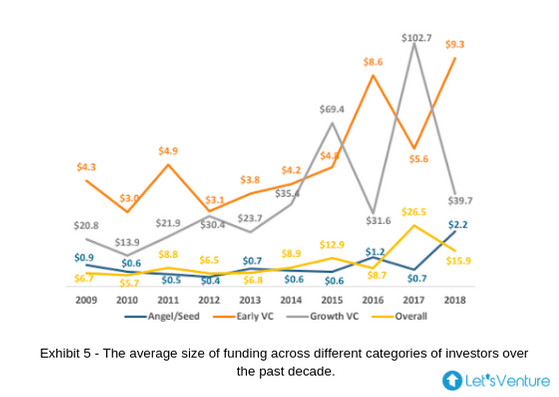

متوسط حجم التمويل عبر مراحل التمويل المختلفة:

- شهد متوسط حجم تذكرة استثمارات Angel / Seed أعلى مستوى له على الإطلاق في عام 2018. وشهد نفس الشيء انخفاضًا في عام 2017 ، وهو العام الذي شهد حجم الصفقات الأكبر على الإطلاق في استثمارات رأس المال الاستثماري المبكر والنمو.

- يشير هذا إلى مرحلة النضج للعديد من شركات التكنولوجيا المالية في عام 2017 التي تلقت الاهتمام والتمويل في جولات النمو.

- كان عام 2016 هو العام الذي سجل فيه أقل حجم تذكرة في استثمارات رأس المال الجريء المبكرة على مدار السنوات السبع الماضية.

- يسلط التباين في متوسط حجم الصفقات الضوء على ارتفاع المعروض من شركات التكنولوجيا المالية التي تجمع الأموال وهي مزيج من جولات الأسهم والديون.

- تؤكد الزيادة في متوسط حجم الصفقة في استثمارات الملاك / البذور زيادة مشاركة رأس المال المغامر الصغير والمراحل المبكرة في استثمارات جولة البذور.

- في حين أن حجم شيك المستثمرين الملاك الفرديين قد يظل كما هو أو يزيد بشكل هامشي ، فإن استثمارات رأس المال الجريء في مرحلة البذور تفسر الانحراف.

- هذه علامة إيجابية للغاية بالنسبة للشركات الناشئة في المرحلة المبكرة والتي يمكنها الآن الحصول على دعم شركة رأس المال الاستثماري جنبًا إلى جنب مع وجود العديد من المستثمرين الأفراد والاستراتيجيين على متنها حتى في الجولات الأولى لجمع التبرعات.

ما هي نماذج أعمال Fintech التي من المتوقع أن تتطور في Lustrum التالي؟

Rise of New Age Tech: خدم الذكاء الاصطناعي والتعلم الآلي والبلوك تشين والواقع المعزز وإنترنت الأشياء حالات استخدام كبيرة لنمو التكنولوجيا المالية على مستوى العالم . تنجح الحلول المصرفية المدفوعة بتقنية Blockchain في الولايات المتحدة والمملكة المتحدة وسنغافورة ويمكن أن تشهد تغلغلًا في الهند. يمكن توقع المدفوعات التي تعتمد على المقاييس الحيوية بسبب India Stack. كما تتمتع نقاط البيانات التي يحركها الذكاء الاصطناعي وتعلم الآلة الحركية لإنشاء ملف ائتماني ومخاطر للعملاء بإمكانيات هائلة للازدهار.

التوسع في التكنولوجيا المالية إلى مجالات مختلفة: من المتوقع أن تزيد الحلول الإدارية وتعظيم الثروة عبر المجالات المختلفة. كمية الثروة تتراكم عند 12-14٪ في الهند مما يخلق حاجة أكبر للناس لإدارتها. الاختراق الحالي للاعبين المؤسسيين الذين يديرون الثروة منخفض للغاية حيث يقل عن 25٪. ستظهر أدوات تعظيم وإدارة الثروة التي تعتمد على روبوتات المحادثة بالذكاء الاصطناعي. قد يتم تجديد تقنيات إدارة الثروات التقليدية لتقديم حلول مخصصة للعملاء.

Robo-Advisors في الطريق: ينتشر مستشاري Robo المدفوعين بالذكاء الاصطناعي في الخدمات المالية عبر مساحة الاستثمار بالتجزئة على مستوى العالم . العديد من منصات الويب العالمية المدعومة بخوارزميات عميقة ، بمعنى. يقدم مستشارو Robo المشورة المالية والاستثمارية بشأن إرسال تفاصيل التمويل الشخصي. مع تحقيق الهند التكافؤ مع الاقتصادات المتقدمة ، سيظهر عدد أكبر من الشركات الناشئة التي تستخدم هذه التقنيات.

نيو إيدج إنشورنس سوليوشنز آت ديفينس: ستوفر حلول التأمين الجديدة للعصر الأمان عبر نقاط الاتصال المختلفة. تقدم شركات التأمين العالمية حلولاً مخصصة من خلال الاستفادة من البيانات مثل السياسات الصحية المصممة خصيصًا بناءً على توجه العميل نحو الحفاظ على لياقته. يستكشف عدد قليل من الشركات الناشئة أيضًا تكامل الواقع المعزز لتسهيل تجربة المستهلك تجاه مطالبات السيارات. يعمل عدد قليل من الشركات أيضًا على نماذج أعمال متمايزة حيث يتم تجميع إجمالي مبلغ البوليصة مركزيًا واستخدامه لسداد المطالبات ويحدد الرصيد المتبقي مبلغ قسط التأمين التالي لجميع حاملي وثائق التأمين.

فكر الفراق

بجمع كل ذلك معًا ، فإن ثورة التكنولوجيا المالية تتعاون ببطء مع جميع التقنيات الحالية في بيئة معقدة واحدة. في حين أن الرقمنة هي بداية الثورة ، فهي تقود جيل الألفية إلى المستقبل بما في ذلك المنازل الذكية والمدن الذكية والعقود الذكية والخدمات المصرفية المفتوحة وغير ذلك الكثير. سيؤدي اعتماد blockchain و cryptocurrency إلى إضافة لمسة نهائية ، وبالتالي ربط الشركات الناشئة في مجال التكنولوجيا المالية والبنوك والمؤسسات المالية والمستهلكين في حلقة واحدة. بالتأكيد ، المستقبل مع fintech يستحق التطلع إليه!