تمويل 101: كيف يعمل مسار رأس المال الاستثماري

نشرت: 2017-08-22تم تحضير قمع رأس المال الجريء هذا ببيانات حقيقية من GREE Ventures جنوب آسيا

لكل عمل مسار قمع ، وكذلك الحال بالنسبة لرأس المال الاستثماري. كما سيشير العديد من المستثمرين ، فإن عملائنا الحقيقيين هم رواد أعمال. من الواضح إذن أن المستثمرين الجريئين ينتهي بهم الأمر بإنشاء مسار تحويل رأس مال VC لتدفق صفقاتهم ، تمامًا كما تفعل في أي عمل آخر.

GREE Ventures ليس صندوقًا للرذاذ والصلاة ، فنحن في الطرف المقابل تمامًا من المقياس. لا يوجد سوى عدد قليل من الصناديق على مستوى العالم (Lightbox in India و Cervin Ventures و Costanoa و Aligned في الولايات المتحدة ونحن في آسيا) الذين يتخذون استراتيجية منسقة من 10 صفقات لصندوق في مرحلة مبكرة ، نظرًا للمخاطر الكامنة في هذا طريقة الاستثمار. ومع ذلك ، نشعر أن هذه هي الطريقة الوحيدة لتوليد عوائد جيدة لمستثمرينا ونحترم مؤسسينا لأنهم وضعوا ثقتهم فينا ، من خلال إنفاق رأس المال المركّز والجهد على كل استثمار نقوم به.

إن الآثار المترتبة على اتخاذ استراتيجية منظمة تعني أن الأمر يستغرق وقتًا أطول لتأهيل الاستثمارات داخليًا حيث لا يمكننا التسرع في الصفقات. لمواجهة ذلك ، أقضي وقتًا طويلاً في تحليل تدفق صفقاتنا أثناء تحركها عبر مسار التحويل (أو خط الأنابيب كما يسميها معظم المستثمرين) للتأكد من أننا نتحلى بالكفاءة وبشكل عام على رأس خط الأنابيب لدينا.

"ما يتم قياسه يتحسن" - بيتر ف. دراكر

وبالتالي ، فإننا نقيس خط الأنابيب لدينا كثيرًا.

المرحلة الأولى من قمع رأس المال الجريء: مصدر الصفقة

كل شيء يبدأ من أعلى القمع. لدى Hunter Walk منشور رائع حول "كيف تخسر 100٪ من الصفقات التي لا تراها" وأنا أتفق معك تمامًا. بالنظر إلى ذلك ، في آسيا ، نميل إلى رؤية الكثير من الشركات الناشئة التي تهدف إلى نماذج أعمال مماثلة في نفس الصناعة ، من المهم جدًا أن ترى شركة رأس مال مخاطر جميع الصفقات الممكنة في قطاع فرعي حتى تتمكن من اختيار الأفضل فريق من بين عدد قليل من الشركات في هذا المجال. هذا هو السبب الذي يجعلك ترى أن المستثمرين الاستثماريين في آسيا نشيطون للغاية ويمكن التواصل معهم ، خاصة في المؤتمرات والفعاليات التقنية.

تحتاج TL؛ DR، VCs إلى إبقاء الجزء العلوي من مسار التحويل واسعًا جدًا ، حتى يتمكنوا من الحصول على أكبر عدد ممكن من الصفقات في خط الأنابيب.

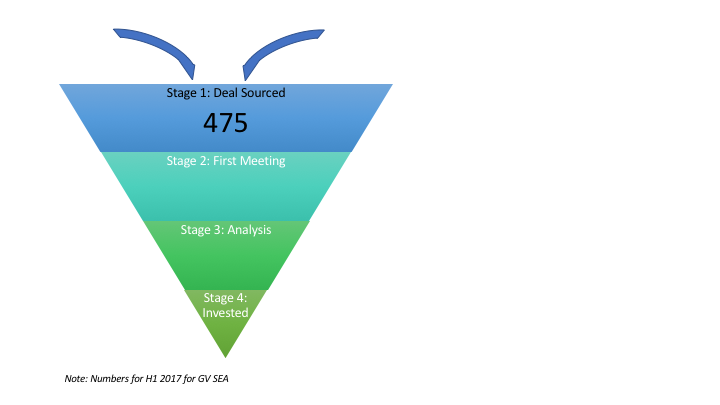

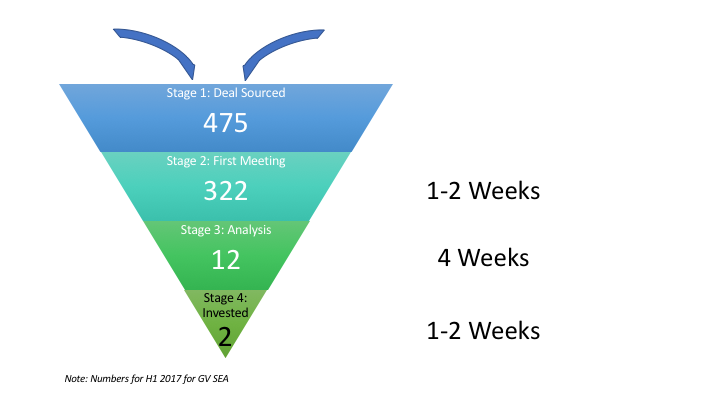

المرحلة 1: تحديد مصدر الصفقة

هذا العام ، في GREE Ventures SEA ، رأينا بالفعل 475 صفقة تدخل خط أنابيبنا . يتم ذلك من خلال مجموعة من المصادر المختلفة ، الواردة والصادرة. بينما يتضمن الوارد (على الأرجح) روابط LinkedIn ، ومقدمات البريد الإلكتروني ، ونموذج موقع الويب ، والصادر هي تلك التي تواصلنا فيها بنشاط مع شركة (أقل احتمالًا) إما بشكل مباشر أو من خلال مرجع. كان الرقم أقل قليلاً من المعتاد بسبب حالة النظام البيئي وأيضًا كنت أدير الحصن بمفردي لبضعة أشهر. لقد تغير هذا منذ ذلك الحين ومن المرجح أن يكون النصف الثاني من العام أكثر انشغالًا بالنسبة لنا من حيث تدفق الصفقات.

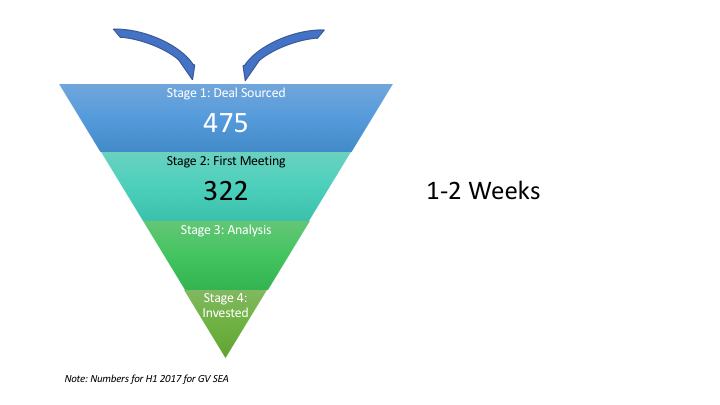

المرحلة الثانية من VC قمع: الاجتماع الأول

بمجرد دخول صفقة إلى مسار تحويل رأس مال المخاطرة ، نقضي ما بين أسبوع إلى أسبوعين في هذه المرحلة لعقد أول اجتماع مع المؤسسين ثم مناقشة داخلية. يتضمن العمل هنا المديرين الذين يتحدثون عن الشركة داخل الفريق وإجراء فحص سريع لمعرفة ما إذا كانت هذه الصفقة المعينة يمكن أن تكون مناسبة للصندوق. كلما كانت عمليات الفريق أفضل في إدارة الصفقات ومناقشتها داخليًا ، كانت هذه المرحلة أسرع.

موصى به لك:

كيف ستحول Metaverse صناعة السيارات الهندية

ماذا يعني توفير مكافحة الربح بالنسبة للشركات الهندية الناشئة؟

كيف تساعد الشركات الناشئة في تكنولوجيا التعليم في تطوير مهارات القوى العاملة في الهند وتصبح جاهزة للمستقبل ...

الأسهم التقنية في العصر الجديد هذا الأسبوع: مشاكل Zomato مستمرة ، EaseMyTrip تنشر Stro ...

تتخذ الشركات الهندية الناشئة اختصارات في مطاردة للتمويل

منصة التسويق الرقمي Logicserve Bags INR 80 Cr Funding، Rbrands as LS Dig ...

المرحلة الثانية: الاجتماع الأول

التقينا (في الغالب أنا) 322 شركة في النصف الأول من هذا العام. هذا ما يقرب من 100 يوم عمل (قضاء الإجازات ، وسفر العمل ، وعطلات نهاية الأسبوع) مما يعني متوسط 3 شركات في اليوم. للسياق ، لقد كتبت سابقًا عن "أيام حياتنا".

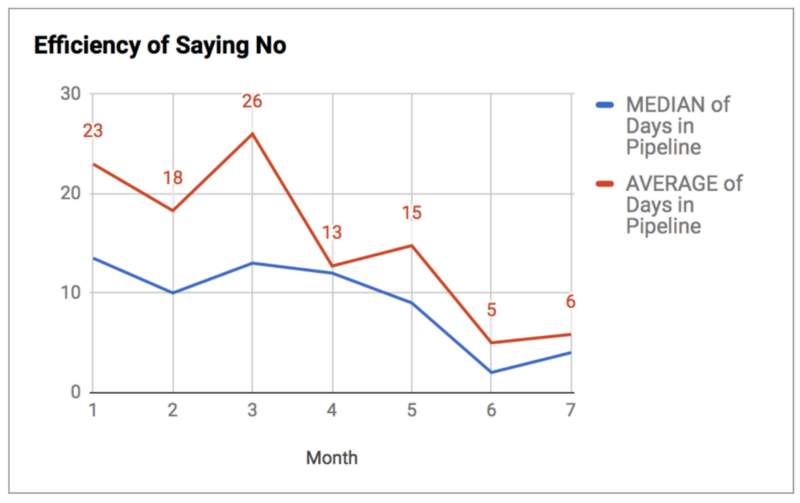

كما سيخبرك معظم المؤسسين ، فإن الرفض المبكر يحظى بتقدير كبير في الصناعة بدلاً من إبقاء الشركة معلقة ، وفي النهاية قول لا. منذ أن توليت إدارة خط الأنابيب هذا العام ، حاولت حقًا التركيز على هذا الأمر. بالنسبة لي ، أسهل طريقة لتتبع هذا داخليًا كانت فيما أسميه ESNO أو "فعالية قول لا" كما ترى من الرسم البياني ، زادت كفاءتنا بشكل كبير بمرور الوقت وهدفي الداخلي هو الحفاظ على هذا الرقم أقل من 10 أيام. كان الشهرين الماضيين أقل بكثير في الغالب لأن تدفق الصفقات كان متأثرًا بشدة بقيادات المؤتمر ، وهي الشركات التي يسهل علينا عادةً الفصل بينها والعثور على الشركات المناسبة لنا.

مقياس ESNO (كفاءة قول لا) لـ GV SEA من يناير إلى يوليو 2017

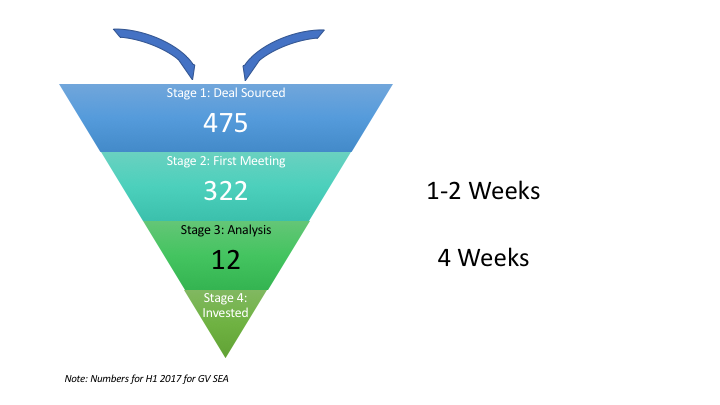

المرحلة الثالثة من قمع رأس المال الاستثماري: التحليل الداخلي

بينما يساعدك بناء شبكة قوية في الحصول على الجزء العلوي من مسار التحويل الصحيح ، فإن الفن الحقيقي في VC هو في تضييق مسار التحويل فورًا عند الانتقال إلى المرحلة التالية. هذا لأن VCs لديها موارد محدودة للغاية. بينما تنتقل الشركات الناشئة من 5 (البذور) إلى 30 (السلسلة أ) إلى 100 (السلسلة ب) في فترة زمنية تتراوح من 3-5 سنوات ، فإن شركة رأس المال الاستثماري لن تتضخم حجمها مرتين في أربع إلى خمس سنوات (عندما نزيد صندوقنا القادم). ما يعنيه هذا هو أننا بحاجة إلى أن نكون انتقائيين للغاية في الشركات التي نقضي وقتًا معها وأن نكون جيدين جدًا في عملية إزالة الأعشاب الضارة المبكرة.

هذه المرحلة هي المرحلة التي تقضي فيها الصفقة معظم الوقت جالسًا في خط أنابيبنا. نقضي ما بين أربعة إلى ستة أسابيع في العمل من خلال المواد التي تشاركها الشركة ، والمحادثات المتعددة ذهابًا وإيابًا التي أجريناها مع رواد الأعمال ، وإعداد المواد للمناقشة مع الشراكة (التي تعمل بمثابة IC بالنسبة لنا في GV SEA) ، و إجراء DD داخلي وخارجي على الشركة.

في GREE SEA ، عادة ما نقطع ما يقرب من 90٪ من الشركات في المرحلة 2 بحيث نقوم كل أسبوع بمعالجة 2-3 صفقات داخليًا ، وعادةً واحدة لكل مدير. يساعدنا هذا في التركيز على الشركات والصناعات المختارة ، واتخاذ قرارات أسرع (ونأمل) بشكل عام. لم يكن تدفق الصفقات كما ترى في النصف الأول من عام 2017 جيدًا من حيث الجودة ، حيث اخترنا 4٪ فقط من الشركات للمتابعة معها. يشهد السوق بأكمله حاليًا نفس الشيء ، وهذه الأرقام تضع بعض الحقائق وراء الشعور الغريزي. منشور منفصل لمتابعة بعض الأسباب الكامنة وراء ذلك.

المرحلة الرابعة من قمع رأس المال الاستثماري: التفاوض والاستثمار

هذه المرحلة حيث يتم اتخاذ قراراتنا الحقيقية. عندما يقدم المدير الذي يقود الصفقة إلى IC ، يكون ذلك بمثابة نجاح أو كسر للشركة. هناك نتيجة واضحة في نهاية الاجتماع ، وإذا مرت الصفقة من خلال IC الخاص بنا ، يتم إصدار صحيفة الشروط إلى المؤسسين والتي تحتوي على التقييم والبنود التي يرتاح لها الصندوق لهذه الصفقة. يتم عقد جولة مفاوضات سريعة مع المؤسسين في حالة وجود أي معارضة ، وإذا وافق الجميع على ورقة الشروط الصادرة ، فإننا ننهي الوثائق ونغلق الصفقة.

في حين أن هذه المرحلة ربما تكون الأسرع في الدورة بأكملها (عادةً ما تكون فترة أسبوع واحد من تاريخ IC حتى التوقيع اعتمادًا على المستندات المطلوبة) ، فهي أيضًا الأكثر أهمية حيث ترى الشراكة الصفقة بشكل صحيح للمرة الوحيدة. هناك الكثير من الأسئلة المطروحة ، ولكن لصالح المؤسسين ، فإن المدير مقتنع بالفعل بإجراء الصفقة في هذه المرحلة وعادة ما يكون في نفس الجانب مع الشركة.

في GREE ، نقوم بصفقة واحدة فقط كل ربع سنة. هذا يعني أننا نرى حوالي 150 شركة قبل سحب الزناد أو تحويل 0.5٪ فقط من المرحلة الأولى.

ماذا يعني مسار VC بالنسبة لك؟

إذا كنت مؤسسًا ترفع جولتك الأولى ، فإن هذا المنشور أعلاه يقدم بعض الآثار المترتبة عليك. بغض النظر عن الشركة التي تتعامل معها ، سواء كنا أو غيرنا ، ستكون هناك عملية داخلية داخل الصندوق ومن المهم أن تضع في اعتبارك ما يلي:

- اكتشف في جميع الأوقات مكانك في هذه العملية. ليس كل صندوق منظم بشكل جيد وقائم على الأرقام. أعرف العديد من المستثمرين المغتربين المشهورين الذين ليس لديهم عملية خط أنابيب رسمية داخليًا ، وبالتالي ، فأنت بحاجة إلى تحديد مسار التحويل الخاص بهم بنفسك لمعرفة المكان الذي تقف فيه. يساعدك هذا على التخطيط لجمع التبرعات بشكل أفضل وعدم قضاء وقت لا داعي له في انتظار عودة رأس المال الاستثماري.

- ليست كل صفقة مناسبة لكل صندوق ، وبالتالي تحتاج إلى رؤية العديد من المستثمرين قبل أن تبدأ قوانين التحويل والاحتمالية في مسار التحويل. تمامًا كما لدينا مسار التحويل الخاص بنا ، يجب عليك إنشاء صفقاتك ومحاولة نقل رأس المال الاستثماري من الأعلى إلى الأسفل.

- اعلم أنك تتنافس من أجل مشاركة الأفكار . لا يكفي أن تكون شركة جيدة في قمع رأس المال الاستثماري. يجب أن تكون الأفضل في مسار تحويل المستثمرين في ذلك الوقت لتتمكن من المضي قدمًا إلى المرحلة التالية.

- لن ينتهي الأمر أبدًا حتى ينتهي. المعلم النهائي هو الأهم ، وكما ترى من بياناتنا ، فإن معدل التحويل في المرحلة الأخيرة منخفض جدًا. فقط لأن VC أظهر الكثير من الاهتمام وأجرى محادثات متعددة لا يعني أنه سيفعل الصفقة. تحوط من رهاناتك وكن مستعدًا لخطورة رقم.

- يمكنك دائمًا إعادة الدخول إلى مسار التحويل مرة أخرى ، وعادة ما تحاول فقط الانتقال إلى المرحلة التالية. في حال لم تتمكن من الحصول على اجتماع لأول مرة ، جرب لقطة أخرى بعد بضعة أشهر من خلال مرجع. في حالة رفضك بعد الاجتماع الأول ، اطلب التعليقات ، وفي المرة القادمة تواصل مع VC مع حل المشكلات حتى تتمكن من المتابعة إلى المرحلة التالية.

آمل أن يكون هذا مفيدًا للمؤسسين لمعرفة كيفية عمل صندوق رأس المال الاستثماري داخليًا من خلال قمع رأس المال الاستثماري. في حال قرأ المستثمر هذا ولم يوافق على العملية أو كان لديه عملية أخرى داخليًا ، يود معرفة المزيد.

[ظهر هذا المنشور لنيخيل كابور لأول مرة على ميديوم وأعيد نشره بإذن.]