18 شيئًا عليك القيام به للحصول على قرض تجاري

نشرت: 2018-12-07في الوقت الحاضر ، هناك طرق أكثر لدعم مشروعك المستقل أكثر من أي وقت آخر في الذاكرة الحديثة. إن تجربة جميع البدائل المتقدمة لشركتك الخاصة لتحديد مكان الائتمان المثالي لعملك هو فقط المرحلة الأولية في البحث - بعد ذلك ، عليك الاستعداد لعملية التقدم للأعمال التجارية.

إن مراعاة المتطلبات الأساسية المسبقة للمشروع المستقل هو الخطوة الأولى لإعداد التطبيق المتقدم لعملك ووضع أفضل ما لديك قدمًا.

اكتشف 20 من المتطلبات الأساسية الاعتيادية للائتمان الخاص بالمشروع الخاص ، وكيف تتقلب الضرورات اعتمادًا على نوع السلفة التي تتقدم للحصول عليها ، والعثرات العادية التي يجب تجنبها.

مع هؤلاء المتخصصين الجدد في القروض ، تتعامل المنظمات مع تمويل أكبر بشكل كبير لدعم تطوير مؤسساتهم. على أي حال ، مع عناصر الائتمان الجديدة هذه ، يأتي تطبيق جديد ويصادق على المتطلبات الأساسية.

محتويات الصفحة

- فيما يلي بعض الأشياء التي يجب معرفتها للحصول على قرض تجاري حسب طلبك.

- مبلغ القرض

- الغرض من القرض

- نقاط الائتمان الفردية

- نقاط الائتمان التجارية

- الوقت في العمل

- استراتيجية قابلة للتسويق

- صناعة

- سجلات تقادم الذمم المدينة وتقادم الحسابات الدائنة

- نوع المادة

- التراخيص والتصاريح التجارية

- دليل على الضمانات

- إيرادات الأعمال السنوية والأرباح (مدعومة ببيانات الربح والخسارة)

- البيانات المصرفية

- الحيازة والانتماءات

- ورقة التوازن

- الإقرارات الضريبية الفردية والتجارية

- نسخة مكررة من عقد الإيجار التجاري الخاص بك

- الكشف عن ديون أخرى (جدول ديون الأعمال)

- مصادر إضافية

فيما يلي بعض الأشياء التي يجب معرفتها للحصول على قرض تجاري حسب طلبك.

مبلغ القرض

الشيء الأساسي الذي يجب عليك إخباره لأي بنك تجاري هو مقياس النقد الذي تحتاجه للحصول عليه. لكل متخصص قروض سقف. البنوك تقترب من معظم رأس المال ، وعادة ما تصدر ائتمانات تتكون من ستة وسبعة أرقام. إذا كنت تريد قدرًا أقل من النقد (أقل من 250 ألف دولار) ، فإن البنوك ليست أفضل طريق بشكل منتظم.

يحتاج البنك إلى استثمار مقياس مماثل للطاقة لتعديل مبلغ مقدما قدره مليون دولار وائتمان بقيمة 10 آلاف دولار ، ومع ذلك فإنه يحقق فائدة أكبر بكثير من السابق.

لذلك ، فإن البنوك أكثر إثارة للاهتمام من خلال تقديم ائتمانات واسعة النطاق بالدولار. هذا هو المكان الذي قد يصبح المتخصصون في القروض الاختيارية هو العامل الأكثر أهمية.

تقدم البنوك الاختيارية ائتمانات قليلة (أقل من 500 ألف دولار) وتجعل من السهل تطبيق ونقل السجلات على الويب. بالنسبة إلى أماكن الإقامة التي يقدمونها ، يفرض اختصاصيو القروض الاختياريون تكاليف تمويل أعلى من البنوك.

الغرض من القرض

قد يبدو هذا واضحًا بشكل صارخ ، ومع ذلك يجب على المرابين أن يدركوا ما تخطط لاستخدامه مقدمًا من أجله. علاوة على ذلك ، كلما كنت أكثر تحديدًا ، كان ذلك أفضل. على سبيل المثال ، إذا كنت بحاجة إلى نقود لشراء الأجهزة ، فحدد العتاد الذي ستشتريه.

إذا كنت بحاجة إلى الحصول على موظفين إضافيين. قياس كمية العقود الجديدة. في حالة عدم وجود رأس مال عامل ، وضح أنواع الأشياء التي تنوي القيام بها بالنقد ، مثل الدفع للتجار أو الإيجار.

تتواصل عملية التخلص من الاستخدامات المسبقة إلى ما لا نهاية - من تغطية فترات الركود العرضية ، ودعم مشروع إنمائي ، إلى إعادة التفاوض بشأن الالتزامات الحالية.

يسمح معظم المقرضين باستخدام مجموعة متنوعة من الائتمان ، ويحتاجون ببساطة إلى التأكد من أن مقياس النقود الذي تطلبه يتوافق مع سبب السلفة. ربما تحتاج إلى وسادة للدخل خلال الأشهر المعتدلة لعملك - يمكن أن يكون تمديد ائتمان الأعمال بديلاً جيدًا مقدمًا هنا.

إذا احتجت إلى إعادة التفاوض على التزام ، فقد يكون ائتمان SBA أو سلفة متوسطة الأجل هو بالضبط ما تحتاجه.

نقاط الائتمان الفردية

يمكن أن يكون التقدم بطلب للحصول على قرض تجاري عملية قريبة للغاية من المنزل. ستطلب البنوك سجلك الخاص كمستهلك وبيانات متعلقة بالمال لتقييم احتمالية سداد مقدمك.

لا يقرر الائتمان الخاص بك فقط ما إذا كان البنك سيصادقك على سلفة ، ولكنه يقرر أيضًا معدل الميزة الخاصة بك. يتساءل العديد من رجال الأعمال عن سبب تأثير الائتمان الفردي على التقدم التجاري.

يعكس تقييم FICO الخاص بك قدرتك على التعامل مع أموالك الخاصة ، لذلك تقبل البنوك إذا كان ذلك رائعًا ، فهذا يعني أنه سيكون لديك أيضًا القدرة على التعامل مع أموال عملك بشكل جيد.

تنظر البنوك بعناية خاصة إلى الائتمان القريب من المنزل الخاص بالمالك عندما تكون المؤسسة شركة ناشئة بدون سجل طويل ، فكلما كان تصنيف FICO الخاص بك أفضل ، زادت البدائل التي يمكنك الوصول إليها. ستحتاج إلى الذهاب للحصول على تقييم FICO لا يقل عن 600 - وأعلى من ذلك بكثير ، في عالم مثالي.

نقاط الائتمان التجارية

يقدر التقييم المالي للأعمال موثوقية عملك. يعتمد تقييم FICO للأعمال على تاريخ نشاطك التجاري في الأقساط لمقدمي الخدمة والمتخصصين في القروض.

يمكن أن تؤثر صناعة عملك وحجمه ودخلك أيضًا على النتيجة. لا يدرك العديد من أصحاب المشاريع التجارية أن أعمالهم حاصلة على تصنيف FICO ، ومع ذلك قد تقوم المنظمات بتسجيل سجل لمؤسستك فيما يتعلق بأشياء مختلفة ، على سبيل المثال ، فتح مشروع تجاري الرصيد المالي ، أو توحيد الأعمال ، أو الحصول على رقم إثبات مميز للأعمال.

هناك درجة أخرى - تسمى FICO Small Business Scoring Service (SBSS) - بحجم من 0 إلى 300. تستخدم البنوك درجة SBSS بشكل عام في ضوء حقيقة أنها تعتمد على مزيج من تصنيف FICO لشركتك من ثلاث منظمات أخرى بالإضافة إلى تصنيف FICO الخاص بك والبيانات المالية للأعمال.

إنه يمنحك نظرة شاملة على قدرتك على سداد الائتمان الذي تتقدم إليه.

الوقت في العمل

عندما تتقدم بطلب للحصول على سلفة تجارية ، سيسأل كل متخصص في القروض إلى أي مدى عملت في عملك.

كلما زاد نشاطك التجاري ، كان ذلك أفضل لأنه يوضح لمقرض المال أن عملك حقق نجاحًا طويل المدى. الرقم الساحر هنا سنتان. إذا كان عمر عملك أقل من عامين ، فلن يكون من الصعب الحصول على تقدم تجاري ، ومع ذلك ، فإنه يحد من بدائلك.

بشكل عام ، البنوك التي أقرضت لتوها المؤسسات التي يزيد عمرها عن عامين ، ومع ذلك ، فإن البنوك أكثر انفتاحًا لمساعدة المزيد من المؤسسات الحديثة مع ائتمانات SBA.

استراتيجية قابلة للتسويق

لن تكون الإستراتيجية القابلة للتسويق أو العرض المسبق بشكل عام في قائمة المتطلبات المسبقة للأعمال التجارية لكل تطبيق متقدم ، ولكنها ستكون كذلك لعدد قليل. يحتاج المرابون إلى رؤية إستراتيجية للنجاح فيما يتعلق بالائتمانات التقليدية الأجل وسلفيات SBA. أيضًا ، بغض النظر عما إذا لم تتم مطالبتك بشكل خاص بإرسال واحدة ، فمن الجيد إعداد واحدة على أي حال.

استراتيجيتك للنجاح هي فرصتك لنشر أهدافك المتعلقة بالمال - الصفقات المستقبلية ، والمزايا ، والراتب ، والدخل ، وما إلى ذلك - وأهداف عملك الشخصية.

خذ هذا على أنه مخاطرك لتصبح مبتكرًا وإظهار حماسك لشركتك المستقلة. ينتهز متخصصو القروض الفرصة ليروا أنك قد فكرت في جميع الفرص والصعوبات المحتملة لعملك وكيف ستنمي مؤسسة فعالة.

صناعة

ستطلب منك معظم التطبيقات المسبقة للشركات الخاصة التعرف على مجال عملك. يمكن أن تؤثر صناعتك على التأهيل الائتماني على أساس أن لكل صناعة بُعدًا بديلًا للمخاطر.

معظم البنوك لديها مشاريع معينة لن تقرضها ، حيث يقاطع الجزء المهيمن من المرابين بعض المؤسسات ، على غرار منظمات الأسلحة ومنظمات التحفيز الكبار ، والتي يمكن أن تؤثر على سمعة متخصص القروض. على أي حال ، هناك عدد قليل من البنوك بالمثل لديها قيود أكثر دقة.

أفضل طريقة لمعرفة ذلك دون أدنى شك هي التحقق من مقرض الأموال الذي تنشغل بالتقدم إليه ، وتأكد من أنك قد تعرفت بشكل فعال على مجال عملك في طلبك المتقدم. قد يؤدي خطأ بسيط إلى تأجيل طلبك أو حتى دفع أحد المقرضين إلى رفضه عن طريق الخطأ.

سجلات تقادم الذمم المدينة وتقادم الحسابات الدائنة

سيطلب عدد قليل من المتخصصين في القروض ، وخاصة البنوك ، تقارير استحقاق السجلات الحالية (A / R) والسجلات المستحقة الدفع (A / P). توضح تقارير استحقاق A / R و A / P للمقرض مدى إنتاجية عملك في قبول الأقساط للبضائع والمشاريع ودفع الفواتير الخاصة به.

يعرض تقرير الحسابات مستحقة الدفع عدد الطلبات التي أرسلتها إلى العملاء والتي فات موعد استحقاقها والفترة الزمنية التي تأخرت فيها.

إذا كان هذا التقرير يوضح مثل هذا العدد الكبير من السجلات ، فهذا يعني أن عملك لم يكن مقنعًا للغاية في جمع الأقساط.

نوع المادة

يمكن أن تتكون الشركات الخاصة من أربع طرق أساسية - ملكية فردية ، أو جمعية ، أو منظمة ذات مخاطر مقيدة (LLC) ، أو شراكة. بالنسبة لبعض المشاريع المستقلة ، يعد نوع مادة عملك شرطًا أساسيًا مباشرًا لائتمان شركة خاصة.

يجب عليك ببساطة إخبار اختصاصي القروض بكيفية تنظيمك.

من وجهة نظر مقرض أموالك ، فإن معرفة كيفية تنظيم مؤسستك يمكن أن يمنحك أنت والبنك الذي تتعامل معه بعض المعرفة حول كيفية إنشاء شركتك الخاصة والعمل بها.

على الرغم من حقيقة أنه أمر غير شائع ، فإن بعض البنوك لن تقرض المؤسسات الفردية والجمعيات.

التراخيص والتصاريح التجارية

تتطلب معظم الولايات والمناطق من الشركات الخاصة الحصول على تصاريح أو تراخيص قبل أن تتمكن من بدء العمل. ستتغير المتطلبات الأساسية الصحيحة بناءً على صناعتك والحالة التي تعمل فيها.

على أي حال ، يمكنك التأكد من أن تصريح العمل الخاص بك سيكون مدرجًا في مجموعة متطلبات الائتمان التجارية - ستحتاج البنوك إلى رؤية تأكيد الحيازة الخاص بك والتصريح للعمل في شركة. في بعض الأحيان ، حتى المتخصصين والمشاريع المنزلية يحتاجون إلى تصريح. رقم تعريف المدير (EIN)

لا تتطلب جميع المؤسسات رقم تعريف صاحب عمل (EIN) ، ولكن يجب أن تحصل على رقم تعريف شخصي إذا كان أي من المرافقين يصور عملك:

- لديك منظمة

- لديك ممثلين

- لديك شركة ذات مسؤولية محدودة متعددة الأجزاء

- أنت بحاجة إلى استنفاد شركة ذات مسؤولية محدودة كمنظمة أو شركة

في حالة عدم إمكانية تصنيف عملك على أنه أحد هذه الفئات ، يمكنك استخدام رقم الإعاقة الحكومي (SSN) بدلاً من رقم تعريف صاحب العمل (EIN) الخاص بك في نماذج التقييم. ومع ذلك ، يمكن لجميع المؤسسات (بغض النظر عن كيفية تنظيمها) اختيار الحصول على رقم تعريف صاحب العمل (EIN).

دليل على الضمانات

الأمان هو خاصية ترغب في خسارتها إذا لم تتمكن من تعويض متخصص القروض الخاص بك - بغض النظر عما إذا كانت تلك الجزيرة أو العتاد أو حتى المخزون الذي تستخدمه لصنع أغراضك. إذا كنت تتخلف عن السداد ، فيمكن للبنك أن يقوم بالمزاد العلني للضمان وتطبيق العوائد على القرض.

لحسن الحظ ، لا يحتاج معظم مقرضي الأموال الاختياريين إلى تأمين معين. على أي حال ، إذا كنت تتقدم بطلب للحصول على ائتمان SBA أو سلفة بنكية ، سيحتاج المرابون إلى التعرف على نوع الأمان الذي يتمتع به مشروعك المستقل واحترامه.

إيرادات الأعمال السنوية والأرباح (مدعومة ببيانات الربح والخسارة)

يحتاج مقرضو الأموال إلى تتبع دخل ومزايا عملك ، لذا فكر في إعلانات الفوائد والمصائب (تسمى أيضًا مفاصل الأجور) كأرشيفات لا غنى عنها لائتمان شركتك الخاصة.

بشكل منتظم ، سيحتاج المتخصصون في القروض إلى الاطلاع على كلٍّ من المزايا السنوية وشرح سوء الحظ ، على أن يتم تحديثه خلال الـ 60 يومًا السابقة ، والمفاصل من العامين الماضيين.

الضروريات التي تشمل الدخل والمزايا تختلف على نطاق واسع. في اتجاه واحد توجد البنوك ، التي تعمل بشكل أساسي فقط مع المنظمات الرابحة.

لدى SBA شروط مسبقة للتأهيل للحصول على ائتمانات SBA ، والتي غالبًا ما تتضمن الربح. يوجد في المركز مقرضو الأموال الذين ليس لديهم شرط أساسي للربح ولكن لديهم أساسيات الدخل.

البيانات المصرفية

مع الهدف النهائي المتمثل في دعم ائتمان شركتك المستقل ، ستحتاج البنوك إلى تولي الأمور المالية لشركتك. كل الأشياء التي تم وضعها في الاعتبار ، تحتاج بنوك الشركات الخاصة إلى التحقق مما إذا كان بإمكانك إدارة تكلفة الائتمان الخاصة بك ويمكنك سدادها ، بالإضافة إلى قسط التأمين.

على هذا المنوال ، من المحتمل أن تكون تفسيرات البنوك التجارية هي أكثر متطلبات ائتمان الشركات الخاصة شهرة.

يمكن للمفاهيم المصرفية أيضًا أن تمنح المتخصصين في القروض بعض المعرفة حول كيفية تعاملك مع الأموال التي تدخل في عملك. إن كسب النقود شيء معين ، لكن الإشراف عليه هو أمر آخر.

الحيازة والانتماءات

كن مستعدًا للكشف عن أي ملكية تمتلكها أنت أو شركاؤك في مؤسسات مختلفة بالإضافة إلى أي انتماءات ، على سبيل المثال ، كونك جزءًا من مجلس الإدارة أو مستشارًا في شركة أخرى.

يكشف هذا عن أي ظروف محتملة لا يمكن التوفيق بينها قد يواجهها المقرض عند إصدار السلفة وأي طاقات تعاونية قد تكون لعملك مع مؤسسات مختلفة.

يمكن أن يكون التقدم بطلب للحصول على عمل تجاري عندما يكون لديك مالكين مختلفين بمثابة اختبار. البنوك المميزة لديها معايير متنوعة بشأن عدد المالكين الذين يحتاجون إلى دعم طلب الائتمان.

يتحقق SBA من البيانات الفردية المتعلقة بالمال لأي فرد يمتلك 20 في المائة أو قدرًا أكبر من الأعمال ويتطلب ضمانًا فرديًا من هؤلاء الأفراد.

- العقود والاتفاقيات القانونية

- ضرورة التقدم في العمل الأخير - العقود والتفاهمات المشروعة التي يمتلكها عملك حتى الآن. قد يطلب المتخصصون في القروض إدراك أي مما يلي:

- العقود مع مقدمي الخدمات المهمين أو الغرباء الآخرين

- قوانين الشركات المحلية

- شركة ذات مسؤولية محدودة فهم العمل

- ضمان المنظمة

- فهم المنشأة

- فهم الصفقات والبيانات المالية والبيانات المتعلقة بالعمل الذي تحصل عليه (إذا كان الائتمان لشراء شركة أخرى)

- تأكيد شراء الأراضي التجارية أو فهم شراء الأجهزة (إذا كانت السلفة مخصصة لشراء أرض أو معدات تجارية)

قد تؤثر هذه التفاهمات على وضع عملك المتعلق بالمال أو تثير مشكلات مشروعة لعملك في المستقبل ، لذا فهي تحويل معقول لأخصائي القروض.

ورقة التوازن

الميزانية العمومية هي معاينة لرفاهية ميزانية عملك. إنه شرط أساسي مسبق لشركة خاصة لأنه يوضح للمقرض الخاص بك مدى قدرات عملك وبغض النظر عما إذا كانت أموالك في وضع جيد أم لا.

يوضح السجل النقدي لأخصائي القروض ما لديك (الموارد) وما تدين به (الخصوم).

يحتاج مقرضو الأموال إلى التأكد من أن لديك موارد كافية لتغطية تكاليف العمل في عملك وتجميع الأموال المطلوبة.

الإقرارات الضريبية الفردية والتجارية

نماذج المصروفات الفردية والتجارية هي متابعة للمتطلبات الأساسية لسلف الأعمال. كما حددنا سابقًا ، يقوم مقرضو الأموال بفحص البيانات المالية الفردية لرائد الأعمال بحثًا عن الائتمانات التجارية باهتمام.

سيطلب منك معظم المقرضين الماليين تسليم نماذج التقييم الفردي لآخر عامين في أي حال.

تعد نماذج المصروفات الفردية بالغة الأهمية بشكل خاص في حالة عدم وجود مادة ما (ملكية فردية أو مؤسسة أو شركة S) ، حيث تقوم بالإبلاغ عن الفوائد التجارية والمصائب في نموذج التقييم الفردي.

نسخة مكررة من عقد الإيجار التجاري الخاص بك

في حال كان لديك عمل فعلي ، يجب عليك تضمين نسخة مكررة من إيجارك جنبًا إلى جنب مع تقارير الائتمان الأخرى الخاصة بك.

يوضح الإيجار التجاري أن عملك سيكون لديه القدرة على استخدام العقار لأي فترة زمنية تمتد الإيجار ، بغض النظر عن النتيجة النهائية للمالك.

إن بدء العمل في المبنى الخاص بك أمر مروع بالنسبة لرجل الأعمال والبنك ، والإيجار يمنح متخصص القروض شعورًا حقيقيًا بالصفاء بحيث يمكنك البقاء في مكان عملك الحالي طوال مدة الإيجار.

الكشف عن ديون أخرى (جدول ديون الأعمال)

كما توقعت ، فإن خطة التزام العمل تخبر المرابين بالظروف الحالية لأي التزام تدين به.

سيعرض الجدول الزمني للالتزامات التجارية مبالغ السلفة والائتمان الاستثنائية الخاصة بك ، ورسم تخطيطي لأقساطك المجدولة بانتظام مع تواريخ الدسائس والأقساط.

مقرضو الأموال من الشركات الصغيرة حريصون للغاية على إقراض رواد الأعمال الذين لديهم حتى الآن أوجه تقدم مختلفة.

هذا على أساس أن المقرض قلق من عدم قدرتك على تحمل تكلفة الأقساط الإضافية المقدمة.

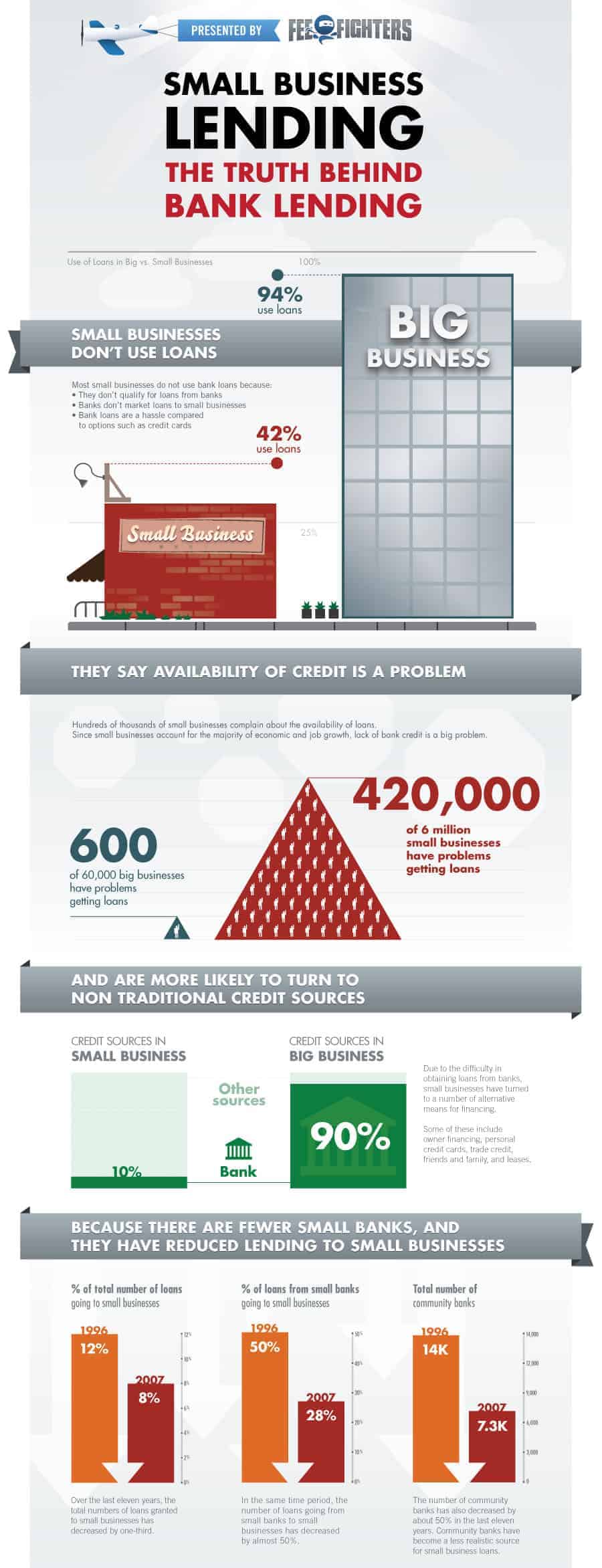

الحصول على قرض هو عمل طويل جدا للقيام به. علينا أن نفوز بمتطلباتهم من حيث كل شيء. ثم بعد أن وافقوا على القرض حسب طلبنا. هناك أشياء كثيرة مخفية في قرض العمل. نقوم هنا بتجميع مخطط المعلومات الرسومي المليء بالمعلومات المفيدة لمعرفة المزيد عن حقائق الإقراض المصرفي. اقرأ أدناه.