كيف يمكن لمنظمة العفو الدولية مساعدة وتبسيط عملية إدارة مطالبات التأمين

نشرت: 2018-09-17يقدم الذكاء الاصطناعي في صناعة التأمين العديد من الحلول الواعدة القائمة على التكنولوجيا

بالاستفادة من الذكاء الاصطناعي ، يمكن لشركات التأمين تمكين بيئة معقدة مبنية بشكل استراتيجي

يمكن لنظام دعم المطالبات الآلي الذي يعمل بالذكاء الاصطناعي أن يحرر الشركات من المطالبات الاحتيالية المكلفة

مع وجود آلاف المطالبات واستفسارات العملاء وكميات كبيرة من البيانات المتنوعة التي يجب إدارتها على أساس يومي ، يُشار الآن إلى الذكاء الاصطناعي بشكل متكرر باعتباره قوة معطلة في قطاع التأمين.

من روبوتات الدردشة الذكية التي تقدم خدمة عملاء سريعة على مدار الساعة إلى مجموعة تقنيات التعلم الآلي التي تعزز أداء أي مكان عمل من خلال قوة التشغيل الآلي ، يتم بالفعل استخدام الإمكانات المتزايدة للذكاء الاصطناعي في التأمين بعدة طرق.

مع زيادة الوعي والموارد حول تأثير تغيير اللعبة للذكاء الاصطناعي في صناعة التأمين ، فإن الترددات الأولية وعدم الراحة الضحلة حول تنفيذها تتلاشى الآن بسرعة حيث تبدأ في الثقة في العيار والفرص العديدة التي قدمها الذكاء الاصطناعي والتعلم الآلي . السؤال الوحيد الذي يبقى هو - إلى أي مدى يمكننا تعزيز قدراتها؟

دور الذكاء الاصطناعي في صناعة التأمين

في عام 2017 ، أظهر الذكاء الاصطناعي جوهره في مختلف قطاعات الأعمال من خلال إنشاء بيئات آلية محكومة رقمياً ومحسّنة رقمياً لتحقيق أقصى قدر من الإنتاجية.

من الواضح أن شركات التأمين ، على وجه الخصوص ، لديها الكثير لتكسبه من الاستثمار في التكنولوجيا التي تدعم الذكاء الاصطناعي والتي لا يمكنها فقط أتمتة جدولة المهام على المستوى التنفيذي ، بل يمكنها أيضًا إثراء جودة الخدمة من خلال مساعدة الوكلاء على اتخاذ القرارات الصحيحة والأحكام التي لا تقبل الجدل.

لمحة عن الابتكارات والحلول المدعومة بالذكاء الاصطناعي

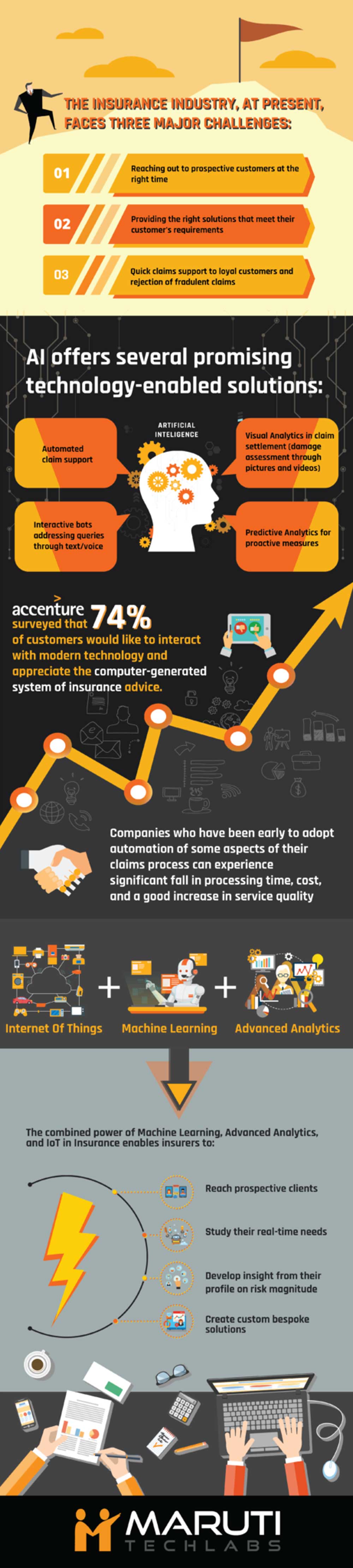

تواجه شركات التأمين ، اعتبارًا من اليوم ، ثلاثة تحديات رئيسية:

- الوصول إلى العملاء المحتملين في الوقت المناسب

- توفير المجموعة المناسبة من المنتجات التي تناسب متطلبات العملاء

- أسرع مطالبة بتقديم الدعم للعملاء المخلصين ورفض المطالبات الزائفة

تسعى شركات التأمين جاهدة للحصول على نظام متقدم تقنيًا يساعد في الحفاظ على تزامن جميع موظفيها. يختلف هؤلاء الموظفون من وكلاء وسماسرة ومحققين مطالبات إلى فريق دعم السوق. تخلق هذه المجموعة من الموظفين إلى جانب العمليات الزائدة عن الحاجة طبقات من الارتباك في النظام البيئي للتأمين.

لجعل النظام أكثر دقة وكفاءة ، يجب عليهم اختيار الحلول المستقرة والمتسقة التي تعمل بالذكاء الاصطناعي والتي يمكنها اختراق طبقات الارتباك ودفع عرض قيمة واضح للعملاء. يقدم الذكاء الاصطناعي في صناعة التأمين العديد من الحلول الواعدة القائمة على التكنولوجيا:

- التدفق المستمر للمعلومات التجارية

لقد تكيفت العديد من الصناعات بالفعل مع البيئة المتغيرة للتكنولوجيا الرقمية ودمجت بشكل خلاق الأتمتة والروبوتات لإعادة تشكيل قنواتها الإنتاجية وهياكلها غير المتزامنة. بعض الصناعات التي جربت واستفادت من قوة الذكاء الاصطناعي هي الضيافة والرعاية الصحية وخدمة العملاء والتجارة الإلكترونية والمزيد.

حقيقة أن شركات التأمين وشركات التأمين محاطة بأكوام من البيانات والعديد من قطاعات الإدارة الأخرى المتناثرة ليست جديدة تمامًا.

بالاستفادة من قدرة معالجة البيانات في الذكاء الاصطناعي ، يمكن لشركات التأمين تمكين بيئة معقدة مبنية بشكل استراتيجي حيث يمكن للمعلومات المتعلقة بتفاعلات الأعمال والعملاء أن تتدفق من قسم معين إلى آخر على منصة مشتركة دون أي قواطع سلسلة.

وبالتالي ، فإن شركات التأمين لا تنظم فقط إدارة المهام لموظفيها ولكن من نواحٍ عديدة ، فهي تساعد في رفع جودة نظام إدارة المعلومات من البداية إلى النهاية.

- دعم المطالبات الآلي

يمكن تنفيذ روبوتات الدردشة القائمة على الذكاء الاصطناعي لتحسين الوضع الحالي لعملية المطالبة التي يديرها العديد من الموظفين. مدفوعة بالذكاء الاصطناعي ، يمكن لعملية المطالبة بالتأمين بدون لمس أن تزيل التدخل البشري المفرط ويمكنها الإبلاغ عن المطالبة والتقاط الضرر وتحديث النظام والتواصل مع العميل بمفرده. مثل هذه العملية السهلة ستجعل العملاء يقدمون مطالباتهم دون الكثير من المتاعب.

على سبيل المثال ، يمكن لروبوت المطالبات المدعوم بالذكاء الاصطناعي مراجعة المطالبة والتحقق من تفاصيل السياسة وتمريرها عبر خوارزمية الكشف عن الاحتيال قبل إرسال تعليمات التحويل البنكي إلى البنك للدفع مقابل تسوية المطالبة.

هذا هو أفضل مثال على كيف يمكن للمطالبات ذات الوثائق القياسية أن تقلل من الجهود البشرية ويمكن أن تراجعها الروبوتات ، وبالتالي توفير القوى العاملة لعمالقة التأمين وتقديم مساعدة فورية للعملاء.

يمكن لنظام دعم المطالبات الآلي الذي يعمل بالذكاء الاصطناعي أن يحرر الشركات من المطالبات الاحتيالية الباهظة الثمن والأخطاء البشرية وحالات عدم الدقة الناتجة عن ذلك من خلال تحديد أنماط البيانات في تقارير المطالبات.

موصى به لك:

لا يمكن لرواد الأعمال إنشاء شركات ناشئة مستدامة وقابلة للتطوير من خلال 'Jugaad': المواطنون ...

كيف ستحول Metaverse صناعة السيارات الهندية

ماذا يعني توفير مكافحة الربح بالنسبة للشركات الهندية الناشئة؟

كيف تساعد الشركات الناشئة في تكنولوجيا التعليم في تطوير مهارات القوى العاملة في الهند وتصبح جاهزة للمستقبل ...

الأسهم التقنية في العصر الجديد هذا الأسبوع: مشاكل Zomato مستمرة ، EaseMyTrip تنشر Stro ...

تتخذ الشركات الهندية الناشئة اختصارات في مطاردة للتمويل

- القوة التفاعلية لبرامج الدردشة التأمينية

بسبب المستندات الطويلة والسياسات المعقدة والتعليمات المملة ، غالبًا ما يصاب العملاء بالرهاب ويشعرون بالارتباك والهلع من فكرة الاستقرار على بوليصة التأمين. إنهم بحاجة إلى تفاعلات شبيهة بالبشر تمكن من التعامل السلس والتعليم.

تتجاوز روبوتات الدردشة الذكية قدرة وكلاء التأمين وتعمل كمساعد افتراضي في تطبيقات المراسلة على أجهزة العملاء. للحصول على فهم متعمق لاستفسارات العملاء ، يجب أن تتمتع روبوتات المحادثة بدعم البرمجة اللغوية العصبية جنبًا إلى جنب مع تحليل المشاعر لتقييم رد فعل العميل وحل المشكلات وفقًا لذلك.

يمكن للعملاء إما كتابة أصواتهم أو استخدامها للتعبير عن مخاوفهم المتعلقة بالسياسات المختلفة التي يمكن لبرامج الدردشة الآلية معالجتها لتقديم حلول مخصصة. بدءًا من الأسئلة الأساسية المتعلقة بالمطالبات ، يمكن لبرامج الدردشة الآلية أن تفعل الكثير مثل توصيات المنتجات أو العروض الترويجية أو إنشاء قوائم العملاء المحتملين أو الاحتفاظ بالعملاء. يمكن دمج هذه الروبوتات مع القناة التي تختارها (موقع الويب ، Facebook ، Slack ، Twitter وما إلى ذلك) لتوجيه العملاء بعروض الأسعار وشروحات السياسة وشراء أغطية التأمين.

- الاكتتاب المتقدم

تسفر أجهزة إنترنت الأشياء والتتبع عن انفجار في البيانات القيمة التي يمكن استخدامها لجعل عملية تحديد قسط التأمين مستقيمة ومنظمة. يؤدي نظام اللياقة البدنية وتتبع المركبات في كل من قطاعي التأمين الصحي والتأمين على السيارات إلى ظهور خوارزميات الاكتتاب الديناميكية والذكية التي تتحكم بذكاء في طريقة تحديد قسط التأمين.

باستخدام الذكاء الاصطناعي والتعلم الآلي ، يمكن لشركات التأمين توفير الكثير من الوقت والموارد المتضمنة في عملية الاكتتاب والأسئلة والاستطلاعات المملة وأتمتة العملية.

يمكن لروبوتات التأمين استكشاف الاقتصاد العام للعميل والملف الاجتماعي تلقائيًا لتحديد أنماط معيشتهم ونمط حياتهم وعوامل الخطر والاستقرار المالي.

العملاء الذين هم أكثر انتظامًا في أنماطهم المالية مؤهلون للشعور بالأمان من خلال الأقساط المنخفضة . نظرًا لأن الذكاء الاصطناعي أكثر قدرة على التدقيق الصارم في البيانات التي تم جمعها ، فيمكنه التنبؤ بحجم المخاطر التي تنطوي عليها ، وحماية الشركات من عمليات الاحتيال وإعطاء مبلغ تأمين مبرر للعملاء.

أنشأت شركة MetroMile ، وهي شركة ناشئة مقرها الولايات المتحدة ، مثل هذا النظام الديناميكي للاكتتاب المعروف باسم "الدفع لكل ميل" حيث يحدد استخدام السيارة قسط التأمين. هنا ، جهاز قائم على الذكاء الاصطناعي يتم تثبيته على السيارة من قبل الشركة يستخدم خوارزمية خاصة لمراقبة الأميال والهزات والاصطدامات والاحتكاكات وأنماط السرعة وغيرها من صراعات السيارات على الطريق ، ويقوم بجمع البيانات التفصيلية الضرورية لتقرير ما إذا كان السائقون أم لا تستحق أقساط منخفضة.

- التحليلات التنبؤية للتدابير الاستباقية

ربما تكون التحليلات التنبؤية التي يدعمها التعلم الآلي هي الآن قلب الخدمات الذكية عبر العديد من قطاعات الأعمال التي اعتمدت حلولًا مدعومة بالذكاء الاصطناعي. ومع ذلك ، فإن هذه الإمكانية الذكية لا تهدف فقط إلى توجيه الرؤية المستقبلية حول تفضيلات العملاء وتصميم المنتجات ذات الصلة.

تبتكر شركات التأمين الصحي رعاية استباقية مجزية تركز على تشجيع العملاء على رعاية رفاهيتهم الشخصية. إذا ظل الشخص يتمتع بصحة جيدة ، فلن تحتاج الشركات إلى الاستثمار في دفع المطالبات وعملية الإدارة.

على سبيل المثال ، خططت شركة Aditya Birla Health Insurance خططًا لفوائد العافية لتشجيع العملاء على البقاء بصحة جيدة. تقوم الخوارزميات التنبؤية للذكاء الاصطناعي بمسح أنشطة المطالبات وبيانات العلاج في العام الماضي لتقديم حوافز للعملاء لتحسين صحتهم وعافيتهم.

وبالتالي ، في الوقت الحاضر ، تستفيد الشركات الناشئة من الإمكانات الفريدة للذكاء الاصطناعي للبحث في أكوام من بيانات المطالبات وأنماط التغطية لتكون أكثر استباقية وتتوقع المخاطر الصحية على المستوى الفردي قبل أن تظهر فعليًا.

- التسويق والتواصل

التسويق هو أداة عمل أخرى لشركات التأمين التي ترغب في تعزيز وصولها وتأمين اكتساب عملاء أكبر. كونها جزءًا من السوق التنافسي ، تحتاج شركات التأمين إلى الاستفادة من استراتيجية تسويق حيوية تتجاوز نهج الاتصال البارد التقليدي.

الطرق الشاملة القديمة على وشك الانقراض لأن الاضطراب الرقمي قد هز بالفعل أسس مجال التأمين. يسعى العملاء اليوم للحصول على خدمات متطورة وفاخرة وشخصية للغاية مع أساليب مبيعات مخصصة.

باستخدام القوة المجمعة للتحليلات التنبؤية و NLP والذكاء الاصطناعي في صناعة التأمين ، يمكن للوكلاء الوصول إلى الملف الشخصي الكامل للعملاء والتوقعات. يمكن تحليل هذه البيانات بشكل أكبر لإنشاء رؤية ناضجة وتوقعات دقيقة حول تفضيلات العملاء وما هي المنتجات أو العروض التي يجب إضافتها في أنشطتهم التسويقية.

نظرة سريعة على الذكاء الاصطناعي في صناعة التأمين اليوم

وفقًا لمسح أجرته Accenture ، كما هو الحال اليوم ، يرغب 74 ٪ من العملاء في التفاعل مع التكنولوجيا الحديثة ويقدرون نظام المشورة التأمينية الذي يتم إنشاؤه بواسطة الكمبيوتر .

يمكن للشركات التي كانت مبكرة في اعتماد أتمتة بعض جوانب عملية مطالباتها أن تواجه انخفاضًا كبيرًا في وقت المعالجة والتكلفة ، وزيادة جيدة في جودة الخدمة. بالحديث عن المتبنين الأوائل ، قامت Allstate Business Insurance مؤخرًا بتطوير ABIe بالشراكة مع EIS. ABIe (يُنطق باسم Abbie) هو تطبيق مساعد افتراضي قائم على الذكاء الاصطناعي مصمم لتلبية احتياجات وكلاء التأمين في Allstate الذين يبحثون عن معلومات حول منتجات التأمين التجاري من ABI. نأمل ، مع مرور الوقت ، أن نسمع المزيد من هذه الإنجازات في استثمارات الذكاء الاصطناعي في شركات التأمين.

يمكّن مزيج القوة من التعلم الآلي والتحليلات المتقدمة وأجهزة استشعار إنترنت الأشياء شركات التأمين من الوصول إلى العملاء المحتملين ودراسة احتياجاتهم في الوقت الفعلي وتطوير رؤى من ملفهم الشخصي حول حجم المخاطر ، وفي النهاية إنشاء حلول مخصصة.

مستقبل الذكاء الاصطناعي في صناعة التأمين

بينما يبدو أن التحديات تثير الفزع في السوق الحالية ، لا تزال شركات التأمين ترغب في رؤية إمكانات الذكاء الاصطناعي في صناعة التأمين بعيون متفائلة. لجني المجموعة الكاملة من الفوائد ، تحتاج شركات التأمين إلى ابتكار استراتيجية على مستوى المؤسسة لتنفيذ الذكاء الاصطناعي بطريقة تقدم أكثر من مجرد تجربة العملاء.

تعمل الشركات بالفعل على تطبيقات متعددة للذكاء الاصطناعي في صناعة التأمين عندما يتعلق الأمر بإدارة المطالبات وتحليل الضرر من خلال التعرف على الصور وإرشادات الخدمة الذاتية الآلية وغيرها.

عندما يتعلق الأمر بالتعرف على الصور ، سيتم تنفيذ التحليل الشامل للضرر وتقدير التكلفة وتسوية المطالبات بواسطة الروبوتات التي تقوم بمسح الصور ومقاطع الفيديو. وبهذه الطريقة ، مع مرور الوقت ، يمكن للشركات الاعتماد بشكل كامل على تقنية التعرف على الصور لأتمتة المطالبات من المستوى الأول ، وبالتالي تسوية المطالبات أو حل اكتشاف الاحتيال في التأمين تلقائيًا.

من خلال العمل على الأتمتة الذكية لتدفقات العمل الحالية ، يمكن لشركات التأمين أن تهدف إلى تقليل الوقت والموارد التي يتم إنفاقها على إدارة المطالبات أو مراقبتها ، وزيادة كفاءة العملية وتعزيز تجربة العملاء.