المشهد المتغير للإقراض: الشركات المالية غير المصرفية تمنح البنوك فرصة للحصول على أموالها

نشرت: 2018-06-26تستفيد الشركات المالية غير المصرفية والشركات المالية من نهج تكنولوجي متكامل وخدمة عملاء رائعة للبنوك الزاوية في سوق الإقراض

حتى 10 سنوات ماضية ، كان الحصول على قرض عملية مرهقة. لم يكن أمام المقترضين خيار سوى الاقتراب من البنوك للحصول على قروض ، والوقوع في فخ الأعمال الورقية التي تستغرق وقتًا طويلاً ومحاولة إثبات جدارتهم الائتمانية. استغرق الاكتتاب الائتماني ، الذي كان يعتمد في الغالب على الحكم البشري ، وقتًا وقد يستغرق أسابيع أو حتى أشهر قبل أن تتم معاقبة القروض ومعالجتها. أعطت معظم البنوك قروضًا فقط لأصحاب حسابات التوفير في الحساب الجاري (CASA) الخاصة بهم وبعضها وافق فقط على قروض المتقدمين الذين لديهم حسابات رواتب في البنك. قروض الاستهلاك ، حيث يدفع المُقرض للتاجر مباشرة ويتم سداده في قروض EMIs ، لم يسمع به أحد تقريبًا.

كما يعلم أي مراقب لسوق الائتمان الهندي ، فإن Bajaj Finance ، يليها مقرضون ذكيون آخرون مثل Tata Capital و Capital First ، قلبوا نموذج الإقراض الاستهلاكي رأساً على عقب وأخذوا زمام المبادرة في سباق ترك البنوك تلعب دورًا في اللحاق بالركب بشكل دائم. تجاوزت باجاج للتمويل ، التي تأسست في عام 1987 ، 73.5 مليون دولار (500 كرون روبية هندية ، في المدفوعات السنوية في عام 2000). في السنوات الست التالية ضاعفتها الشركة لتصل إلى 147 مليون دولار (1000 كرون روبية هندية). بحلول عام 2014 ، ادعت الشركة أنها تجاوزت علامة 2.95 مليار دولار (20000 كرونا روبية هندية) لأصولها الخاضعة للإدارة.

شكلت هذه الشركات المالية غير المصرفية (NBFCs) فرقًا من الموظفين المتحمسين والكفؤين وأنشأت عملية قائمة على القائمة لإقراض المستهلك ، مما يقلل الفاصل بين الطلب وقرار الائتمان من أسابيع إلى أيام أو حتى ساعات. بين عشية وضحاها تقريبًا ، ولدت NBFC للإقراض الاستهلاكي ووصلت ثورة تمويل المستهلك إلى الهند. ومع ذلك ، ظلت عملية الإقراض كثيفة الاستخدام من الناحية البشرية - حيث قام جيش من مندوبي المبيعات المدربين وضباط الائتمان بشحذ عملية يدوية حتى استخرجوا جميع مكاسب الإنتاجية من ابتكار العمليات.

اليوم ، يحدث شيء أكثر دراماتيكية - بقيادة الرقمية - في مساحة إقراض المستهلكين في الهند. الثورة الثانية في تمويل المستهلكين والشركات الصغيرة والمتوسطة هنا. بالنسبة للأشخاص في الصناعة ، فإن الكلمات الطنانة الجديدة هي eKYC و eSign و eNACH و India Stack و APIs و "fintech" الشامل . تمامًا مثل الثورة الأولى التي حررت المقترضين من قيود الإقراض المصرفي ، من خلال تسهيل الأمر على شخص حصل على درجة عالية من CIBIL للاستفادة من قرض بطريقة سريعة وخالية من المتاعب نسبيًا ، فإن هذه الثورة الثانية تجلب ائتمانًا سريعًا وبأسعار معقولة إلى أولئك الذين وجدوا تقليديًا أبواب التمويل مغلقة أمامهم - فئة من المقترضين الجدد إلى الائتمان (NTC).

تمامًا كما صنعت الثورة الأولى أسماء مألوفة لشركات مثل Bajaj Finance ، فإن هذه الشركة لديها مجموعتها الخاصة من الأبطال - الشركات التي تستفيد من الابتكار والتكنولوجيا لتحويل تجربة الاقتراض الاستهلاكية. بعض هذه الشركات هي شركات ناشئة في مجال التكنولوجيا المالية مثل Moneyview و IndiaLends ، والتي تركز على جلب المقترضين الجدد إلى النظام البيئي من خلال تزويدهم بواجهات ويب مريحة وبديهية قائمة على التطبيقات.

والبعض الآخر عبارة عن سلالة من NBFCs حديثة العهد مثل DMI Finance و Capital Float و LendingKart ومجموعة مختارة من البنوك مثل RBL ، الذين يتبنون نهجًا تقنيًا أو تقنيًا فقط للاكتتاب ويقدمون دعم الميزانية العمومية لشركات التكنولوجيا المالية. في كثير من الحالات ، تم تقليص فترة التأخير للاكتتاب الائتماني إلى مجرد ثوانٍ ، ويشاهد المقترضون أموالاً في حساباتهم المصرفية أو مدفوعات تُسدد إلى البائعين التجار في غضون ساعات ودقائق ، وليس أسابيع وأيام.

إقراض المستهلك: تلعب البنوك دور اللحاق بفرق NBFC-Fintech

مرة أخرى ، تلعب البنوك الكبيرة دورًا في اللحاق بالركب مع منافس أصغر ولكنه أكثر رشاقة وابتكارًا. هذه المرة ، هو فريق العلامة المكون من لاعبي التكنولوجيا المالية والشركات NBFCs الجديدة القائمة على التكنولوجيا.

على سبيل المثال ، أبرمت DMI Finance ، وهي شركة NBFC مقرها دلهي ، شراكة مع أكثر من 40 شركة للتكنولوجيا المالية لتكون بمثابة المقرض المسجل لمجموعة متنوعة من منتجات القروض الاستهلاكية والشخصية. ينشط شركاؤها في تجميع الطلب على القروض عبر الهند من فئات متنوعة من المقترضين. يعمل بعض شركاء التكنولوجيا المالية في DMI ، مثل Slicepay في بنغالور ، مع الطلاب بينما يعمل آخرون مثل ZestMoney مع شركات التجارة الإلكترونية مثل Flipkart و Amazon. يعمل بعض شركاء DMI الآخرين مع بوابات السفر أو بشكل مباشر مع الشركات الصغيرة والمتوسطة. إنهم يجلبون روح التكنولوجيا فقط إلى تجربة العملاء ، ومعظمهم ، كونهم شركات تكنولوجيا ، يحتاجون إلى شريك في الميزانية العمومية. NBFCs مثل DMI تتحدث لغتها والنتيجة هي تجربة سلسة للمقترض.

" الهواتف الذكية التي يبلغ قطرها 400 مم ، بالإضافة إلى جيل الألفية البارع في التكنولوجيا ، تجلب أعدادًا كبيرة من الأشخاص غير المخدومين أو المحرومين من الخدمات إلى التيار الرئيسي للتمويل وبناء مسارات التوزيع بسرعة لم نشهدها سابقًا. هذه حقًا لحظة اضطراب للبنوك والشركات المالية غير المصرفية التقليدية حيث يطلب هؤلاء المقترضون الجدد نموذجًا مختلفًا تمامًا للمشاركة وتجارب التنفيذ عن الجيل الأقدم من المقترضين "، كما يقول شيفاشيش شاترجي ، الشريك المؤسس لمجموعة DMI Group.

التخلص من الأعمال الورقية وعدم اليقين بشأن معاقبة القروض وفترات الانتظار الطويلة بعد العقوبة. تستفيد هذه الشركات الناشئة في مجال التكنولوجيا المالية والشركات NBFC من تقنيات التعلم الآلي وتحليلات البيانات لتقييم الجدارة الائتمانية للمقترضين وتسخير قوة واجهات برمجة التطبيقات لتقديم هذه النتائج في وقت قريب من الوقت الفعلي. إنهم يعدون بقرارات ائتمانية فورية ، وأعمال ورقية قليلة أو معدومة ، وشفافية في عروضهم ، وخدمة عملاء رائعة - ترقية كبيرة من التجربة السابقة - وبعضهم يفي بالفعل بهذا الوعد. على سبيل المثال ، ورد أن مؤسسة دبي للإعلام عالجت أكثر من 100000 قرض في شهر مايو مع فريق صغير مخصص من 24 متخصصًا ، مع حصول أكثر من 90٪ من القروض على قرار ائتماني في أقل من دقيقة.

وتراجعت أسهم البنوك في سوق الإقراض بينما سجلت الشركات المالية غير المصرفية نموًا ملحوظًا بنسبة 28٪ مقارنة بالعام السابق. وفقًا لتقرير مجموعة بوسطن الاستشارية (BCG) ، بين عامي 2014 و 2017 ، تشير التقديرات إلى أن حصة الشركات غير المصرفية في إجمالي القروض قد زادت من 21٪ إلى 44٪ ، بينما انخفضت في بنوك القطاع العام من 49٪ إلى 28٪.

وفقًا لتقرير اتجاهات التكنولوجيا المالية - الهند 2017 الصادر عن PWC ، "يعتبر الإقراض البديل ثاني أكثر القطاعات تمويلًا وأحد أسرع القطاعات نموًا في مجال التكنولوجيا المالية الهندية." تم تأسيس أكثر من 225 شركة إقراض بديلة في الهند اعتبارًا من عام 2017. يشير الإقراض البديل إلى منصات الإقراض الرقمي التي تلبي احتياجات الاقتراض المختلفة ، بما في ذلك المستهلكين والشركات الصغيرة والمتوسطة وقروض الطلاب والرهون العقارية.

الإقراض البديل: حلول ائتمانية مدعومة بالتكنولوجيا للجميع

التكنولوجيا والابتكار - العمليات السلسة التي يتم تمكينها بواسطة البيانات والتكنولوجيا الرقمية ، والتعلم الآلي وخوارزميات التصنيف الائتماني المدعومة بالذكاء الاصطناعي ، والقروض على تطبيقات الأجهزة المحمولة مع UX الذكية - تعيد تعريف حلول الإقراض. ساعدت هذه التقنيات أيضًا في دمج حلول الإقراض - من أتمتة عملية الإقراض إلى توسيع الخدمات الشخصية والوقت الحقيقي للعملاء. القروض التي اعتادت البنوك أن تستغرقها من 35 إلى 90 يومًا لمعالجتها أصبحت الآن تستغرق دقائق ، وهذا أيضًا بنقرة على الهاتف الذكي.

يتم بناء الكثير من هذا الابتكار على قضبان India Stack ، العمود الفقري للهند الرقمي الذي تدعمه كل من حكومتي UPA و NDA. مكن نظام eKYC المدعوم من Aadhaar النظام البيئي الجديد من التحقق من صحة المقترض المحتمل في غضون ثوانٍ بدلاً من أيام. سمحت علامة eSign المدفوعة من Aadhaar بمسار إلى عملية غير ورقية تمامًا للعديد من المتقدمين.

وفي الوقت نفسه ، أتاحت مبادرة eNACH التابعة لمؤسسة المدفوعات الوطنية الهندية (NPCI) للمقرضين الابتعاد عن الشيكات المادية والودائع اليدوية لتحويل مدفوعات EMI إلكترونيًا من الحسابات المصرفية المرتبطة بـ Aadhaar. بفضل هذا التقدم التكنولوجي ، يعد النظام البيئي الجديد لائتمان المستهلك الهندي واحدًا من أكثر الأنظمة البيئية تقدمًا في العالم اليوم.

ومع ذلك ، فإن التكنولوجيا التي يمكنها إطلاق العنان للإمكانات الحقيقية للإقراض الرقمي هي blockchain. إن النظام الحالي للتقييم والإقراض وصرف الائتمان لم يجعل الإقراض شفافًا ولم يحسن كفاءته. سيؤدي تحويل العملية بأكملها إلى blockchain إلى القضاء على عامل "الثقة" ، مما يؤدي إلى مزيد من الشفافية في الإقراض ويعكس مدى جدارة المقترض بالثقة.

الشركات الصغيرة والمتوسطة والشركات غير الحكومية: تقدم NBFCs القروض حيث تخشى البنوك أن تخطو

لفترة طويلة ، كان النظام المصرفي الهندي راكدًا في نهجه ومتشددًا بشأن عدم تقديم التسهيلات الائتمانية للمؤسسات الصغيرة والمتوسطة وغيرها من المقترضين. في حالة تقديم الائتمان ، كانت الشروط والأحكام صارمة. في هذه العملية ، خسروا شريحة كبيرة من المقترضين. "المحرك الرئيسي للنمو في هذا القطاع هو الطلب الكبير الذي لم تتم تلبيته على القروض من المشروعات المتناهية الصغر والصغيرة والمتوسطة ، مع وجود فجوة تقارب (200 مليار دولار) في العرض الائتماني ، ووجود عدد كبير من البنوك التي تعاني من نقص البنوك والجديدة ،" اتجاهات التكنولوجيا المالية تمت إضافة التقرير.

في حين كانت البنوك ذات الميزانيات العمومية القوية ، ذات مرة ، قادرة على إدارة أعمال الإقراض بشكل أفضل ، إلا أن الشركات المالية غير المصرفية ، برأس مال ذي جودة أفضل ، وميزانيات عمومية قوية ، ونهج تكنولوجي متكامل ، قد نجحت في اختراق قطاع إقراض الشركات الصغيرة والمتوسطة ، مما أدى إلى التخفيف من حدة القروض الأخيرة. انخفاض السيولة الهيكلية وسد الفجوة في العرض غير الكافي للائتمان للمستهلكين والشركات الصغيرة والمتوسطة NTC.

صرح سونيل كانوريا ، رئيس ASSOCHAM ، في تقرير لشركة برايس ووترهاوس كوبرز : "إن فهم NBFCs على مستوى الأرض لملف تعريف عملائهم واحتياجاتهم الائتمانية يمنحهم ميزة ، وكذلك قدرتهم على الابتكار وتخصيص المنتجات وفقًا لاحتياجات عملائهم. . وهذا يجعلها القناة المثالية لتقديم الائتمان إلى المشروعات المتناهية الصغر والصغيرة والمتوسطة. "

موصى به لك:

لا يمكن لرواد الأعمال إنشاء شركات ناشئة مستدامة وقابلة للتطوير من خلال 'Jugaad': المواطنون ...

كيف ستحول Metaverse صناعة السيارات الهندية

ماذا يعني توفير مكافحة الربح بالنسبة للشركات الهندية الناشئة؟

كيف تساعد الشركات الناشئة في تكنولوجيا التعليم في تطوير مهارات القوى العاملة في الهند وتصبح جاهزة للمستقبل ...

الأسهم التقنية في العصر الجديد هذا الأسبوع: مشاكل Zomato مستمرة ، EaseMyTrip تنشر Stro ...

تتخذ الشركات الهندية الناشئة اختصارات في مطاردة للتمويل

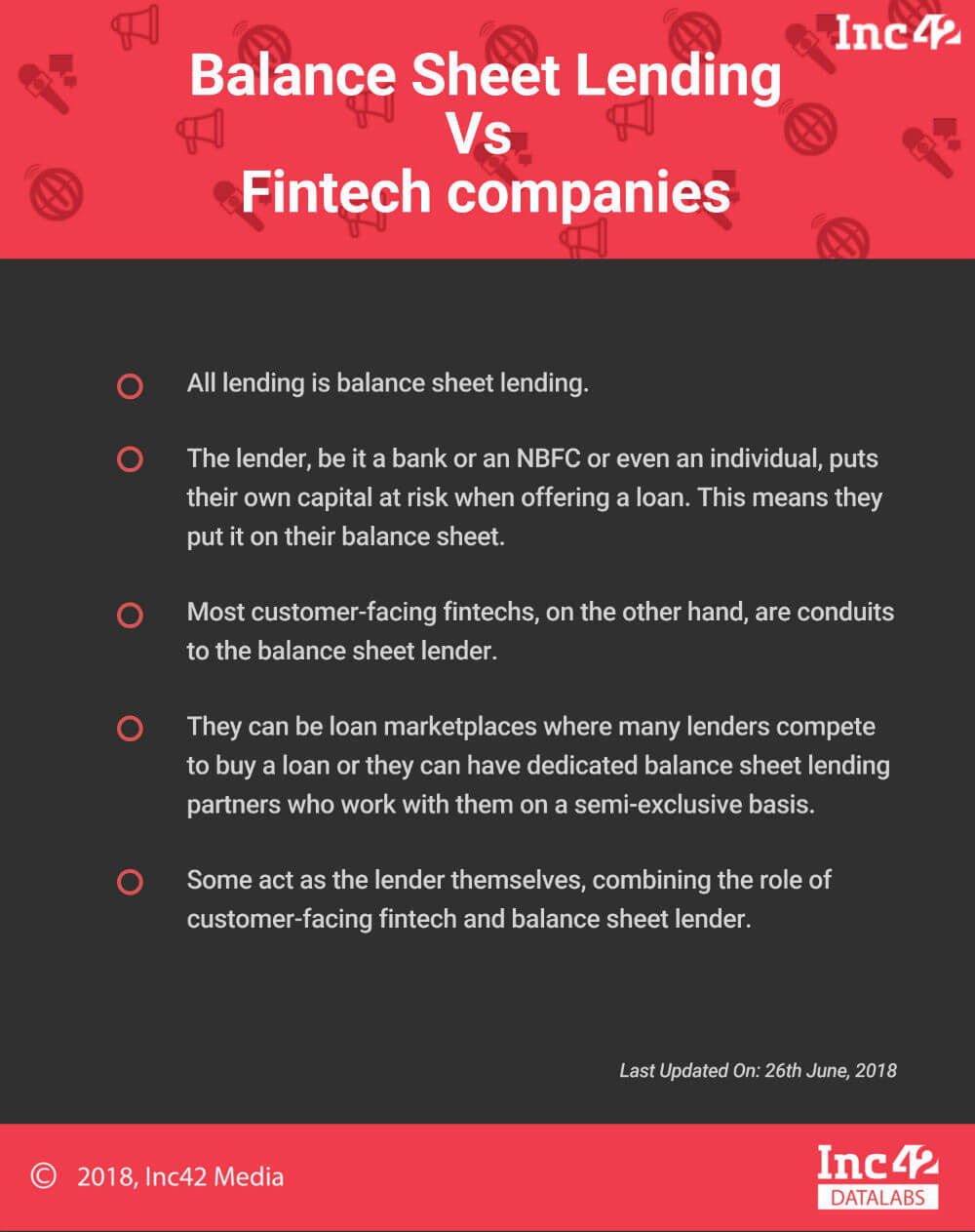

كل الإقراض هو إقراض الميزانية العمومية. المُقرض ، سواء كان بنكًا أو بنكًا محليًا أو حتى فردًا ، يعرض رأس ماله للخطر عند تقديم قرض. هذا يعني أنهم وضعوها في ميزانيتهم العمومية. من ناحية أخرى ، فإن معظم شركات التكنولوجيا المالية التي تواجه العملاء هي قنوات لمقرض الميزانية العمومية. يمكن أن تكون أسواق قروض حيث يتنافس العديد من المقرضين على شراء قرض أو يمكن أن يكون لديهم شركاء إقراض ميزانية عمومية مخصصون يعملون معهم على أساس شبه حصري. يعمل البعض كمقرض بأنفسهم ، حيث يجمعون بين دور التكنولوجيا المالية التي تواجه العملاء ومقرض الميزانية العمومية.

مسلحة بالحلول التي تعتمد على التكنولوجيا وأدوات Aadhaar ، قامت NBFCs بسهولة بسد الفجوة حيث تخشى البنوك أن تخطو وتعيد تشكيل إقراض المستهلك بين الشركات الصغيرة والمتوسطة والشركات غير الحكومية ذات الطلب المرتفع على ائتمان التذاكر الصغيرة. كما أنها توفر معدلات فائدة أقل.

كان هناك انفجار في ائتمان التذاكر الصغيرة ، مدفوعًا باستعداد NBFCs لتجربة البيانات البديلة. يعتمد الاكتتاب التقليدي على تاريخ ائتماني "ملف سميك" ، ولكن أقل بكثير من 100 مليون من سكان الهند البالغ عددهم 1.3 مليار نسمة مؤهل لذلك . ومن ثم ، لتلبية احتياجات مئات الملايين ممن هم "ملف صغير" أو "جديد في الائتمان" ، يحتاج المقرضون إلى اتخاذ قفزة إيمانية واعتماد طريقة مختلفة لتقييم أهليتهم الائتمانية.

تعمل شركات Fintech مثل Tala و RedCarpet و Slicepay على بناء سجل ائتماني خاص بها ، بدءًا من القروض الصغيرة وتخريج المقترضين ببطء إلى خطوط ائتمان أكبر. تستخرج شركات التجارة الإلكترونية والمحافظ بيانات معاملاتها لتحديد أي من المشترين مؤهل للحصول على ائتمان الدفع لاحقًا. حتى مكاتب الائتمان التقليدية - CIBIL و Experian - تحاول البقاء في صدارة هذه الثورة في تقييم الائتمان. سيحدد الوقت وحده ما إذا كان لأي من هذه الأساليب البديلة أي ميزة حقيقية أو ما إذا كان المقرضون التقليديون هم الذين يضحكون عندما يهدأ الغبار.

"نحن نجرب الائتمان. تتطلب نماذج الاكتتاب التقليدية العديد من المدخلات غير المتوفرة في إطار عمل القرار في الوقت الفعلي اليوم. نحن نقوم بتقييم فعالية مصادر البيانات البديلة. مع نمو حجم البيانات ، نقوم بتطوير نماذج إحصائية ونماذج تعلم الآلة التي تتطلب بيانات إدخال أكثر بكثير من النماذج التقليدية ، وبالتالي ، يستغرق وقتًا قبل أن يتم استخدامها بشكل فعال ، "كما يقول أريندام داس ، الرئيس التنفيذي ، DMI Consumer Finance.

ميزة NBFC: أسعار فائدة مرنة وقروض أكبر

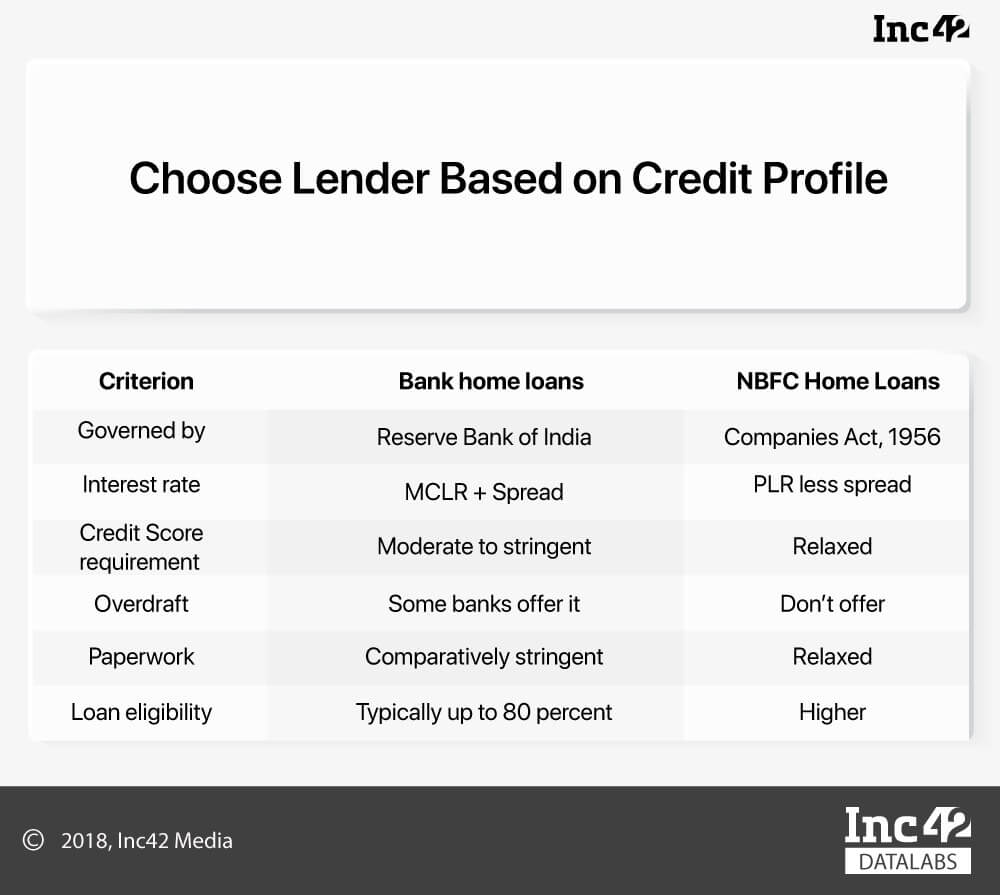

الميزة الكبيرة لأخذ قرض من NBFCs هي أنها تستطيع تغيير سعر الفائدة ، وهو ما لا تستطيع البنوك القيام به بسبب معايير RBI. عندما تقدم البنوك قروضًا جديدة بأسعار فائدة متغيرة ، فإنها ترتبط بالتكلفة الهامشية لسعر الإقراض (MCLR) ، والتي تذكر الفترات التي يتغير فيها سعر الفائدة تلقائيًا. ومع ذلك ، نظرًا لأن NBFCs مرتبطة بسعر الإقراض الرئيسي (PLR) ، والذي يقع خارج نطاق RBI ، فيمكنها تقديم أسعار متفاوتة.

وفقًا لعادل شيتي ، الرئيس التنفيذي لبنك بازار ، "في حين أن البنوك لا تستطيع الإقراض بمعدلات أقل من MCLR ، فإن القروض المرتبطة بقروض PLR لا تخضع لمثل هذه القيود. الشركات المالية غير المصرفية و HFCs (شركات تمويل الإسكان) لها الحرية في تحديد PLR الخاصة بها. يتيح ذلك للمؤسسات المالية غير المصرفية مزيدًا من الحرية في زيادة أو خفض معدلات قروضها وفقًا لمتطلبات البيع الخاصة بها. هذا يناسب العملاء ويوفر لهم المزيد من الخيارات ، خاصةً عندما يفشلون في تلبية معايير الأهلية للقروض الخاصة بالبنوك ".

أيضًا ، مقارنة بالبنوك ، يمكن للشركات المالية غير المصرفية إقراض مبلغ أكبر مقابل نفس الضمان. ويرجع ذلك إلى أنه في حين لا يُسمح لكل من البنوك والشركات غير الربحية بتمويل رسوم الطوابع وتكاليف التسجيل ، يمكن أن تتضمن NBFC هذه التكاليف كجزء من تقييم سوق العقار.

المقرضين المرخصين مقابل غير المرخص لهم

على الرغم من أن القروض الاستهلاكية أصبحت أسرع وأسهل في الوصول إليها ، يجب على المقترضين توخي الحذر أثناء اختيار شركاء الإقراض. أول شيء يحتاج المستهلك إلى التحقق منه هو ما إذا كان لدى الشريك المُقرض ترخيص.

وفقًا لـ IndiaFilings ، إذا كانت الأصول المالية للشركة تشكل أكثر من 50 ٪ من إجمالي أصولها ويشكل دخلها من الأصول المالية أكثر من 50 ٪ من إجمالي دخلها ، فيجب أن يكون لديها ترخيص NBFC. ومع ذلك ، فإن الواقع الأساسي هو أن العديد من المقرضين من القطاع الخاص يديرون أعمالهم دون تراخيص أو بتراخيص منتهية الصلاحية ، ويفرضون معدلات فائدة باهظة ويجبرون الأشخاص الذين يحتاجون إلى قروض على توقيع نماذج أو مستندات فارغة. إذا كان المُقرض الخاص بك ليس بنكًا تجاريًا NBFC أو بنكًا ، فكن حذرًا للغاية!

أيضًا ، في حين أن السوق لديه حلول متنوعة لمتطلبات مختلفة ، فمن المستحسن للمقترضين الذهاب مع شريك إقراض لتقديم حل تقني متكامل ، وفريق إدارة قوي ، وخبرة عميقة وقاعدة معرفية ، والتركيز على خدمة العملاء. الشروط المواتية ، واللمسة الشخصية في الإقراض ، ووضوح الميزانية العمومية هي بعض الأشياء الأخرى التي يجب على المرء التحقق منها أثناء اختيار الشريك المناسب.

يجب أن يكون المقترضون على دراية بهوية المقرض. في هذا النظام البيئي المتكامل حيث تتكاتف شركات التكنولوجيا المالية والشركات المالية غير المصرفية لتقديم منتج ، يتعرض المقترض عادةً للتكنولوجيا المالية في الواجهة الأمامية وليس المُقرض.

إن وجود شركات الإقراض غير المرخصة في السوق يلحق الضرر بمصداقية الشركات المالية غير المصرفية المرخصة ويمكن أن تؤدي مجموعة من التجارب السيئة إلى تشويه القطاع بأكمله بينما يعيق بشدة تطوير الإطار التنظيمي الصحيح.

الجانب العكسي: تعمل التكنولوجيا أيضًا على تعزيز البحث عن الائتمان عبر الإنترنت

مثلما غيرت التكنولوجيا إقراض المستهلكين من وجهة نظر الخدمات التي تقدمها الشركات المالية غير المصرفية وشركات التكنولوجيا المالية ، فقد أثرت أيضًا على الاقتراض. مدفوعة بسياسات ومبادرات الحكومة الهندية المؤيدة للغير نقدي مثل إلغاء تداول العملة وتنفيذ UPI ، كان هناك دافع قوي للمستهلكين للتحول عبر الإنترنت عند السعي للحصول على الائتمان. علاوة على ذلك ، يتم تحسين قنوات التسويق الرقمي بما يتماشى مع شهية المستهلك المتزايدة لجلب أعداد متزايدة من المقترضين عبر الإنترنت.

إلى جانب ذلك ، مع ظهور eKYC والخدمات المصرفية عبر الإنترنت ، والتي تمكن المقترضين من تحميل جميع مستندات طلب القرض المطلوبة عبر الإنترنت ، تم أيضًا تقصير وقت صرف القروض. يساعد هذا في تسريع الطريقة التي يقوم بها الأشخاص بأعمالهم التجارية أو شراء منازل جديدة.

مع توزيع مدفوعات القروض على مدى سنوات ، فإن الحاجة إلى الساعة هي تقنية سلسة تمكن المقترضين من سداد مدفوعاتهم إلكترونيًا. يعد إدخال UPI 2.0 خطوة مهمة في هذا الاتجاه وسيحسن الكفاءة في تحصيل القروض بالإضافة إلى الامتثال للجدول الزمني للدفع في جميع المجالات. وهذا بدوره سيعزز ثقة المقترضين في نظام الإقراض الائتماني ويزيد من الخيارات المتاحة لهم.

مع زيادة التركيز على الإقراض القائم على القيمة وظهور الحلول التكنولوجية المتكاملة القائمة على الذكاء الاصطناعي والتعلم الآلي ، زادت كفاءة حلول الإقراض ويمكن للعملاء الوصول إلى خيارات الإقراض الأكثر فائدة المتاحة.

NBFCs تقود لعبة الإقراض؟

حتى في الوقت الذي تتصارع فيه البنوك الهندية مع الأصول غير العاملة (NPAs) ، استحوذت NBFCs ، في السنوات الثلاث الماضية ، على المساحة بقوة ، مستفيدة من وصولها الإقليمي العميق ، وأحدث الحلول القائمة على التكنولوجيا المبتكرة ، وعلاقات أوثق مع العملاء ، والائتمان البديل أنظمة التقييم.

شهدت NBFCs ، في السنوات الأخيرة ، نموًا هائلاً للغاية ، سواء من حيث الحجم أو عدد عروض الخدمات. هذه المؤسسات المالية من خلال تقديم الائتمان لمشاريع البنية التحتية ، تساعد أيضًا في بناء الأمة. في ملاحظة مقارنة ، (اعتبارًا من مارس 2013) ، أقرضت الشركات المالية غير المصرفية أكثر من ثلث أو 35.8٪ من إجمالي أصولها لقطاع البنية التحتية ، مقارنة بالبنوك التي أقرضت 7.6٪ فقط.

لا مجال للعب على مستوى NBFCs

يتضح أن الشركات المالية غير المصرفية تتقدم في اللعبة من حقيقة أنه حتى السنة المالية 2016 ، استوفى النظام المصرفي 50 ٪ أو أكثر من متطلبات الإقراض للشركات الهندية ، ولكن في السنة المالية 2017 ، تراجعت حصة البنوك في الائتمان الجديد إلى 35 ٪ ، في حين أن - استوفت المصادر المصرفية 65٪ من متطلبات التمويل. أقرضت المصادر غير المصرفية ما يصل إلى 136 مليار دولار (9.25 ألف كرور روبية) للشركات ، مما أدى إلى تقزيم تدفق الائتمان المصرفي البالغ 73 مليار دولار (5.02 ألف كرور روبية).

ومع ذلك ، تعمل NBFCs في ظل قيود تنظيمية معينة ، مما يضعها في وضع غير موات مقابل البنوك. "في حين كان هناك تقارب تنظيمي بين البنوك والشركات المالية غير المصرفية على جانب الأصول ، من ناحية المسؤولية ، لا تزال الشركات المالية غير المصرفية لا تتمتع بميدان متكافئ. هذا يحتاج إلى معالجة لمساعدة NBFCs على تحقيق كامل إمكاناتها وبالتالي أداء واجباتهم بكفاءة أكبر ، يشرح Kanoria.

علاوة على ذلك ، مع وجود قيود واضحة على النظام المصرفي فيما يتعلق بتوسيع أنشطة الإقراض الخاصة به ، يصبح دور الشركات المالية غير المصرفية أكثر أهمية الآن ، لا سيما مع تركيز الحكومة القوي على تعزيز ريادة الأعمال حتى تتمكن الهند من الظهور كدولة لخلق فرص العمل بدلاً من دولة واحدة. الباحثين عن عمل.

وبالتالي ، على عكس البنوك ، تواجه الشركات المالية غير المصرفية حاليًا نقصًا في تكافؤ الفرص ، والأهم من ذلك ، منافسة شديدة من لاعبي الإقراض الخاص غير المرخصين. يجب على الحكومة معالجة هذه القضايا لمساعدة القطاع الذي ينمو بوتيرة سريعة.

على الرغم من هذه القيود ، يبدو أن الشركات المالية غير المصرفية على وشك التفوق على البنوك على المدى الطويل. وفقًا للتقارير ، قامت المؤسسات غير المصرفية بتوسيع دفاتر قروضها بنسبة 27٪ سنويًا في السنوات الأخيرة ، بينما كانت بنوك القطاع العام بالكاد تتوسع على الإطلاق. والسبب في ذلك هو نهجهم التكنولوجي المتكامل ، والتحرر الأكبر من التنظيم ، والتركيز على خدمة العملاء.

"على عكس البنوك ، تركز الشركات المالية غير المصرفية الحديثة وشركات التكنولوجيا المالية بشكل حصري على حل شريحة أو مشكلة معينة. وهذا يمكنهم من تحسين تجربة العملاء وصقل الاكتتاب الائتماني بطريقة محلية للغاية. في المستقبل ، يمكننا أن نتوقع رؤية العديد من مؤسسات الإقراض المتخصصة للغاية وشركات التكنولوجيا المالية في اختلاف عن المقرضين النموذجيين ذوي القاعدة العريضة "، كما يقول يوفراجا سينغ ، الشريك المؤسس لمجموعة DMI.

السؤال هو هل يمكن للبنوك البقاء على قيد الحياة في مساحة الإقراض الاستهلاكية التي بدأت الشركات المالية غير المصرفية تهيمن عليها الآن؟