كيف تدرك إمكانات Blockchain في الاقتصادات النامية

نشرت: 2017-12-05وعد الشمول

السرد هو المعيار: امرأة فقيرة في منطقة نائية من العالم تحصل على قرض صغير من مستثمر أجنبي من خلال وسيط رقمي. تشتري عنزة وتبيع الحليب وتبدأ في كسب المال. تعيد استثمار الأموال في مصادر دخل إضافية وقبل أن تعرف ذلك ، فإنها تتسلق السلم الاجتماعي. كل هذا ، مع توفير عائد استثمار أفضل للمستثمر الأجنبي من أي مكان آخر. يشار إلى هذه القصة عمومًا باسم "اقتصاديات الماعز" ، وقد أعيد سرد هذه القصة في جميع أدبيات الشمول المالي تقريبًا.

مع ظهور سلاسل الكتل ، أضاف السرد دفتر أستاذ موزع غير موثوق به. وصفة معالجة الفقر بسيطة بحسب مؤيدين في هذه الزاوية من الكرة الأرضية:

- خذ دفتر الأستاذ الموزع بآليات الرمز اللامركزي غير الموثوق بها

- آمل أن يتجه فقراء العالم نحو استخدام دفتر الأستاذ الجديد بسبب انخفاض التكاليف ، وائتمان أرخص وأمان أفضل

- إنشاء سوق لاستثمارات رأس المال (على سبيل المثال: القروض والتحويلات) للتدفق من المناطق الأكثر ثراءً في العالم إلى اقتصادات العالم الثالث. أطلق عليه اسم التناضح الرأسمالي.

- تجاهل اللوائح ولديك خارطة طريق تشمل القروض والتأمينات والمدفوعات والمدخرات والحسابات المصرفية

- استخدم أحجام سوق ضخمة (على سبيل المثال: 5 مليارات "غير متعامل مع البنوك") دون تقسيم السوق المستهدفة أو فهم متطلبات السوق.

قد يبدو هذا اختزاليًا ، ولكن كان هذا هو الملعب للعديد من الشركات الناشئة الموجهة نحو "الشمول المالي" التي تستفيد من سلاسل الكتل منذ أوائل عام 2012. وهذا لا يعني أن كل شركة ناشئة ليس لديها أفضل النوايا لأنه في النهاية لا يوجد رائد أعمال يستهدف الشمول المالي يفعل ذلك لأنه سيكون سهلا. إنهم يفعلون ذلك لأنهم يريدون تغيير العالم والمساعدة في دمج كل شخص على وجه الأرض في النظام المالي لتحسين حياتهم.

هذا هدف نبيل ومشرف. نأمل أنه من خلال توفير بعض السياق التاريخي وبعض المعلومات الأساسية ، يمكن للشركات الناشئة تلبية احتياجات المستبعدين بشكل أفضل ويمكننا جميعًا تحقيق هدف الشمول المالي بشكل أسرع.

3 أجيال من الشركات الناشئة. نفس الموضوع.

جيل 2013

واحدة من أولى الدروس المستفادة في الشمول المالي المدعوم من blockchain جاءت من Btcjam. دخلت الشركة الناشئة إلى السوق في وقت مبكر من عام 2013 وكانت مدعومة من أمثال Ribbit و Pantera و 500 شركة ناشئة. كان الوعد بسيطًا:

- إنشاء سوق للمقرضين وأولئك الذين يسعون للحصول على الائتمان.

- استخدم نظام إدارة السمعة ومعدلات السداد لتتبع الجدارة الائتمانية.

على الرغم من أن الفكرة عملت على الورق ، إلا أن الشركة الناشئة اضطرت إلى إغلاق المحل بسبب معدلات السداد المنخفضة وخسارة عدد كبير من المستثمرين للمال. كان هناك أيضًا سوق للأفراد الذين يسعون إلى "بيع حسابات جديرة بالائتمان والتي تم التحقق منها" لإجراء عمليات احتيال. كانت المشكلات هنا: السمعة المركزية وإدارة الهوية جنبًا إلى جنب مع الافتقار إلى الضمانات ووسائل استرداد الأموال يؤدي إلى ارتفاع معدل الاحتيال داخل النظام البيئي.

تتسرب مشاكل إدارة السمعة المركزية إلى الاقتصاد الرمزي

جيل 2014-2016

الدفعة التالية من الشركات الناشئة (المولودة بين 2014-2016) موجهة نحو الشمول المالي من خلال المدفوعات والتحويلات الأرخص. الناجين البارزين من هذا العصر هم Rebit و Bitpesa. كان اقتراح القيمة هو الجمع بين تكلفة تحويل البيتكوين المنخفضة مع الحد الأدنى من متطلبات البنية التحتية المصرفية. وهذا بدوره يسمح للأفراد بإرسال واستلام الأموال بجزء بسيط من التكلفة التي تتقاضاها المؤسسات التقليدية. كانت Bitpesa رائدة في هذا النموذج بمساعدة التحويلات عبر الهاتف.

في حين أن المقاييس محدودة ، فإن تحليل الأرقام من الصفحة المقصودة لـ Bitpesa يكشف عن التحدي المتمثل في الحصول على الجذب. يذكر الموقع أن النظام الأساسي لديه أكثر من 6000 مستخدم ، منتشرين في 85 دولة وما مجموعه 17000+ معاملة. هذا يمثل ما يقرب من 3 معاملات تقريبًا لكل فرد من خلال النظام الأساسي. من المحتمل ألا يكون هذا كافيًا لدعم الأعمال التجارية المتنامية ، ومن المنطقي أن تكون BitPesa وغيرها قد طورت عروضها لتشمل التبادلات.

من منظور وظيفي ، يؤدي هذا إلى زيادة السيولة وتحقيق إيرادات جديدة ، ولكن الأهم من ذلك ، أنه يجمع طبقة الدفع والتبادل لسلسلة القيمة. كما يقول مارك أندريسن : "هناك طريقتان فقط لكسب المال في مجال الأعمال: الأولى هي التجميع. والآخر مفكك ".

ادعاءات جريئة على الصفحة المقصودة لـ Humaniq. السوق المستهدف لحوالي 15٪ من سكان الجنس البشري

جيل ICO

الجيل الحالي من الشركات الناشئة (ما نسميه الآن حقبة ما بعد العرض الأولي للعملة) الذي يعمل على تحقيق الشمول المالي يأخذ الأمور خطوة إلى الأمام. بدلاً من الاعتماد على البيتكوين ، يستخدمون الإيثيريوم لإصدار الرموز التي (عادةً) تُستخدم لتسويات المدفوعات. بدلاً من مركزية إدارة السمعة ، يقومون بتخزينها في دفتر أستاذ موزع لا يمكن محوه.

والأهم من ذلك أنها تجمع بين تأثيرات الشبكة والحوافز بطريقة جديدة. رواد الفضاء هم WeTrust & Humaniq. يسمح WeTrust للأفراد بإنشاء دوائر إقراض بمساعدة العقود الذكية. يتيح ذلك للمجتمعات تجميع الأموال وتسوية القروض داخليًا فوق دفتر الأستاذ غير الموثوق به. من ناحية أخرى ، تهدف Humaniq إلى "إصدار" عملات معدنية للمتبنين الأوائل للمنصة وإنشاء بنية تحتية مالية بمساعدة الماسحات الضوئية الحيوية والأجهزة المحمولة.

من السابق لأوانه اعتبار أي منهما ناجحًا لأن لديهم الكثير من العمل للقيام به لتحقيق أهدافهم المعلنة. إن القضية مع العديد من هذه الشركات الناشئة ليست إرادتها أو دوافعها ، بل إن الجوانب العملية على الأرض تجعل الشمول المالي صعبًا للغاية.

بالنسبة للرجل ذو المطرقة ، كل مشكلة هي مسمار ؟

موصى به لك:

كيف ستحول Metaverse صناعة السيارات الهندية

ماذا يعني توفير مكافحة الربح بالنسبة للشركات الهندية الناشئة؟

كيف تساعد الشركات الناشئة في تكنولوجيا التعليم في تطوير مهارات القوى العاملة في الهند وتصبح جاهزة للمستقبل ...

الأسهم التقنية في العصر الجديد هذا الأسبوع: مشاكل Zomato مستمرة ، EaseMyTrip تنشر Stro ...

تتخذ الشركات الهندية الناشئة اختصارات في مطاردة للتمويل

منصة التسويق الرقمي Logicserve Bags INR 80 Cr Funding، Rbrands as LS Dig ...

الإصلاح: الثقة والحوافز والانضمام

في ملاحظة فاصلة قدمتها BtcJam بتاريخ 25 مايو 2017 ، تركت الشركة الناشئة الأسباب الرئيسية وراء إغلاقها:

"التحديات التنظيمية حول Bitcoin والصعوبات التي واجهناها في تقديم تقنية Bitcoin للمجتمعات الفقيرة حول العالم هي ببساطة تفوق قدرتنا."

على الرغم من إصدار قروض بقيمة 60400 بيتكوين (430 مليون دولار بالقيمة الحالية) من خلال 20600 قرض في 122 دولة ، فقد أغلقت الشركة بسبب الصعوبات التي واجهتها في استيعاب فقراء العالم على blockchain. كانت التحديات الرئيسية هي: الثقة ، والحوافز ، والانضمام.

ثقة

قبل عام ، "أوقفت" حكومة الهند 86٪ من العملة الورقية للدولة. الأفراد الذين كانوا في مناطق نائية مع مقتنيات ورقية فقط للادخار (بسبب نقص البنوك) تركوا منفصلين لأشهر حتى أصبحت الأوراق النقدية الجديدة متاحة بشكل عام. مات أكثر من 100 شخص في جميع أنحاء البلاد بين الانتظار في طوابير للحصول على الأوراق النقدية الجديدة وعدم القدرة على دفع الفواتير الطبية (دع هذا يغرق للحظة واحدة فقط). كان هذا هو الحال مع العملة المدعومة من الدولة في واحدة من أسرع القوى العظمى نموًا في العالم.

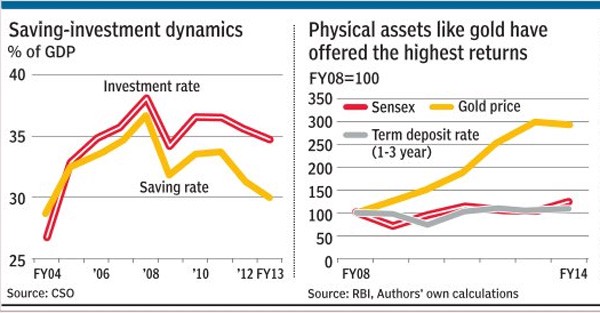

تظهر الملاحظات من أسواق رأس المال في الاقتصادات النامية أن الأفراد يميلون إلى الاستثمار في الأصول المادية مثل الذهب أو العقارات بدلاً من العملات أو أسواق الأسهم بسبب عدم الثقة في طرف ثالث يتعامل مع أموالهم. في هذا السيناريو ، فإن قول "blockchains" و "النقود الرقمية" يمكن أن ينقذ حياتهم لا يتردد صداها كما يفكر بعض الناس. غالبًا ما يتم بناء العلاقات المصرفية في الاقتصادات الناشئة عبر الأجيال. سيتطلب التدفق النقدي من العملة المادية إلى العالم الرقمي أن يضع الأفراد ثقتهم الكاملة في التكنولوجيا التي لا يمكنهم فهمها والأفراد الذين لا يمكنهم رؤيتهم . غالبًا ما لا يكون لدى "غير المتعاملين مع البنوك" الدخل الذي يمكنهم تجربته.

غالبًا ما تكون تكلفة خسارة المال هي الجوع المزمن. في مثل هذا السيناريو ، يظل الوعد باقتصاد رمزي بين فقراء العالم ضعيفًا.

من الشائع للأفراد في مناطق مثل الهند ببساطة شراء الأصول الصعبة مثل الذهب بدلاً من الاستثمار في أسواق رأس المال ذات الأداء الضعيف

حوافز

سيتطلب تغيير فقراء العالم من استخدام العملة المادية إلى الرموز القائمة على blockchain تحفيزهم بشكل كافٍ لإجراء التغيير. أي ممارسة تتطلب تغيير العادة يجب أن يتم فرضها بقوة أو أن يكون لها ميزة واضحة حاضرة بشكل مرئي. في حين أن التحويلات الأرخص ثمناً ، والأمن الأفضل والسجلات الثابتة لها مزاياها ، إلا أن أياً منها قد يحفز الأفراد على التبديل حتى الآن.

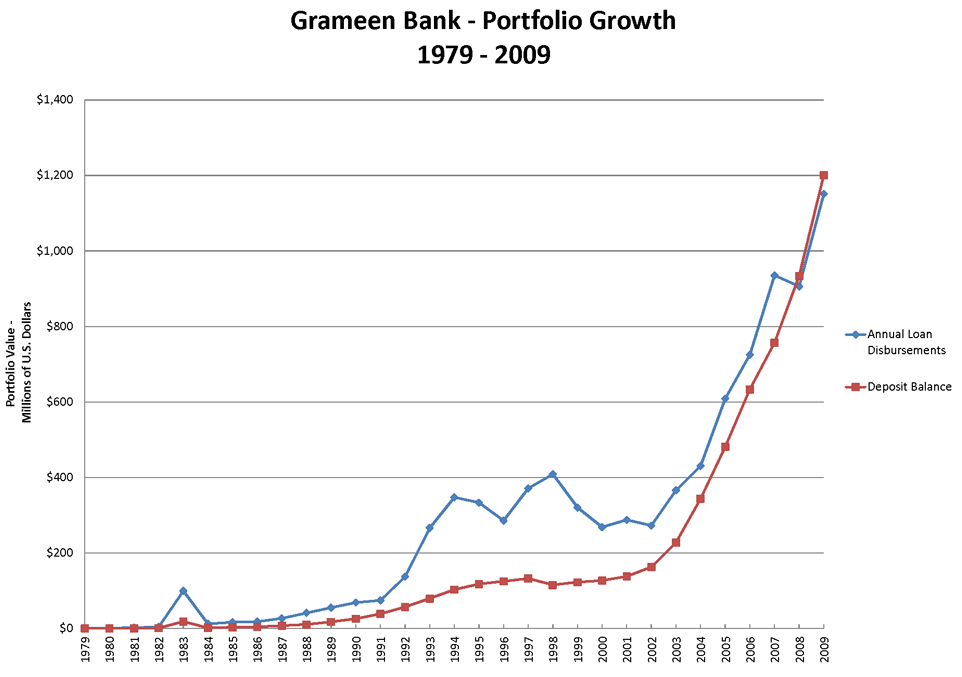

وكمثال على ذلك ، فكر في تجربة محمود يونس في إنشاء بنك غرامين. من خلال مذكراته المعنونة "مصرفي للفقراء" ، يشرح الحائز على جائزة نوبل كيف أن الفقراء لا يصدقون أن أحداً سيقدم قروضاً رخيصة ، بدايةً. استغرق الأمر منه دفعًا مستمرًا ووجودًا نشطًا محليًا وما يقرب من 12 عامًا قبل أن يشهد المشروع جاذبية كبيرة.

مسار نمو بنك جرامين هو قصة لماذا المثابرة مهمة عندما يتعلق الأمر بالعمل في قاع الهرم.

من أجل ضم الأفراد إلى اقتصاد الرمز المميز ، يجب تنشيط المجتمعات محليًا بالحوافز. لا يمكن للمرء أن يبني بنية تحتية مالية في زاوية نائية من العالم ويتوقع الأفراد الذين يجلسون في منتصف الطريق في جميع أنحاء العالم لاحتضانها. إن دراسة كيف اكتسب التسويق متعدد المستويات (MLM) وخطط بونزي قوة في هذه الدول سيكون مؤشرًا جيدًا لما يمكن أن يكون علامة عندما يتعلق الأمر بتبني المستهلك. اجتذبت عمليات الاحتيال الهندية مثل Gainbitcoin أكثر من مليار دولار على مدى السنوات القليلة الماضية من خلال شبكة من المدافعين والحضور المحلي.

كل هذا ، مع وجود اقتصاديات معيبة ، واستثمارات غير سليمة ولا يوجد منتج حقيقي للبيع. إذا تم تبني blockchain بين فقراء العالم ، يجب أن تكون الحوافز (أو دلتا للتجارب السابقة لـ blockchain) أكبر بشكل واضح. يميل متوسط بدء العمل في مجال الشمول المالي إلى نسيان أن الحلول للفقراء لا يمكن تطويرها من بعض النقاط الساخنة التقنية البعيدة. يجب أن يكون النشر عضويًا ومحليًا ويتألف من شراكات استباقية بين الهيئات الحكومية والشركات والمجتمعات المحلية.

على متن الطائرة

يُعتقد أن الهند لديها بطاقات هاتف أكثر من الأفراد الذين لديهم مراحيض. هذا يلخص حالة الأشياء في الاقتصادات النامية. هذه مناطق ذات اتصال متزايد ، ولكنها تفتقر إلى الأساسيات مثل محو الأمية والصرف الصحي والبنية التحتية الحيوية للهوية. في مثل هذا السيناريو ، فإن الادعاء بأن صعود الاتصال قد يؤدي إلى اعتماد blockchain في القطاعات الأكثر فقراً بعيدًا عن الحقيقة. بادئ ذي بدء ، يجب أن تكون المنتجات الناشئة التي تركز على قطاع السوق باللغة الأم للمستخدم النهائي. ستكون الشركات التي تقدم "اللغة كخدمة" حاسمة في تحويل المنتجات إلى لغة أكثر لغة. بالإضافة إلى ذلك ، ستكون هناك حاجة إلى شبكة من سفراء المنتجات المحلية.

بعد أخذ الإشارات من بنك جرامين مرة أخرى ، تمكنت شركة التمويل الأصغر العملاقة من إعداد نفسها للنجاح بفضل شبكة من الأفراد الشباب النشطين الذين وظفتهم خلال مراحلها الأولى. يمكن للشركات الموجهة نحو Blockchain التي تركز على فقراء العالم أن تولد فرص عمل في هذه المناطق وتوظف أفرادًا يتم دفع رواتبهم على أساس الجر الناتج. يمكنهم المساعدة في كل شيء بدءًا من AML / KYC إلى المشكلات الفنية المتعلقة بالتطبيق الموزع. أصبحت مؤسسة التأمين على الحياة في الهند واحدة من أكبر مديري الأموال في البلاد من خلال تكوين كتيبة من "الوكلاء" الذين تم تحفيزهم على أساس الأداء.

سيتطلب إعداد "المليار التالي" نحو الاقتصادات القائمة على الرموز المميزة والبلوكشين أن تكون شاملة اللغويات المحلية والتواصل على المستوى الشخصي مع العميل. وطالما تم تجاهل العنصر "البشري" لهذا التغيير ، فسيظل من الصعب إلى حد كبير إشراك فقراء العالم في هذه الأنظمة.

ماذا بعد؟

يمكن أن يؤدي ظهور سلاسل الكتل إلى إحداث تأثير ملموس بين فقراء العالم. ومع ذلك ، لا ينبغي أن يُنظر إليها على أنها الكأس المقدسة التي تعمل على حل جميع المشكلات. ستؤدي القضايا المنهجية بسبب الثقافة والجغرافيا والحواجز المجتمعية إلى إعاقة معدل التبني. إن توجيه فقراء العالم نحو دفاتر الأستاذ غير القابلة للتغيير لن يقتصر على الثقافة فحسب ، بل يتعلق بتعطيل الأنظمة والعمليات المالية التقليدية التي نشأت على مدى عقود إن لم يكن مئات السنين. ما لدينا الآن هو الطبقة التأسيسية لهذا التغيير ليحدث في القطاعات الأكثر فقراً في المجتمع. وهذا كل ما في الأمر.

سواء كان ذلك بالتعاون مع مؤسسة جيتس مع Ripple أو "IndiaChain" الجديدة كليًا التي تهدف إلى حل كل شيء من الهوية إلى الزراعة. جميع الحلول القائمة على blockchain (ويمكن القول جميع التقنيات) لها حدودها عندما يتعلق الأمر بهذه الأسواق. على سبيل المثال ، فكر في محاولة Facebook توفير "إنترنت مجاني" في الهند. من خلال تجاهل حيادية الشبكة والانخراط مع صانعي السياسات مع تجاهل مشاعر المستخدمين ، انتهى الأمر بعملاق وسائل الإعلام الاجتماعية دون أن يظهر أي شيء على الرغم من التعاون مع بعض أكبر الشركات في الدولة.

يجب على رواد الأعمال ورؤوس الأموال الذين يأملون في إحداث تأثير في هذه الأسواق احترام حدود البرمجيات والعمل بالتزامن مع صانعي السياسات والمجتمعات المحلية لجعل التغيير ممكنًا.

يمكن أن تكون البلوكشين هي العجلات في مركبة التغيير هذه ، ولكن كما هو الحال مع كل حالة من حالات التحول الاجتماعي في الماضي - لا يزال يتعين على المحرك أن يكون قادة ومجتمعات محلية تقف وتحقق ذلك.

ملحوظات

1. تأخذ المقالة الهند كخلفية لأمثلة على الحواجز في الاقتصادات النامية. سيكون للمناطق المختلفة قضايا فريدة بسبب اختلاف الأوضاع الثقافية والجيوسياسية والاجتماعية والاقتصادية.

2. كانت الشركات الناشئة المذكورة في المقالة رائدة في احترامها الخاص لاختيار تمهيد طرق جديدة في الأسواق الناشئة قبل فترة طويلة من "أن تكون" سلاسل الكتل رائعة. نأمل أن تكون مسألة وقت فقط قبل أن يجد بعضهم المنتج المثالي المناسب للسوق وحجمه بنجاح.

[تم نشر المقال لأول مرة هنا وتم نسخه بإذن من المؤلف].