كيف أن هذه الملاحظة الآمنة تفسدك

نشرت: 2017-08-09فك ترميز المصطلحات المخفية في الأوراق النقدية القابلة للتحويل الجاري استخدامها في جنوب شرق آسيا

إذا كنت قد سمعتني أتحدث علنًا أو إذا كنت تتابع هذه المدونة ، فمن المحتمل أن تكون على دراية بكراهية الملاحظات القابلة للتحويل. على الرغم من ذلك ، صادفت مؤخرًا بعض الملاحظات التي يوقعها المؤسسون مع مسرعات معروفة ، مما يعزز إيماني بأن الملاحظات شريرة ، خاصة الإصدار الحديث من مذكرة SAFE. قررت ألا أتجاهل هذه القضايا كما يفعل معظم المستثمرين في المنطقة ، وبدلاً من ذلك أتحدث بصراحة عنها. في المنشور سأمتنع عن إخراج الأسماء علانية.

كما ذكرت في منشور مدونتي السابقة ، في GREE ، نفضل تسجيل حقوق الملكية بدلاً من الملاحظات ، لأسباب متعددة. لقد وقعنا مذكرات في الماضي ، وسنواصل القيام بذلك في المستقبل عندما يصر المؤسس على القيام بالأشياء بهذه الطريقة ، ولكنه بالتأكيد سوف نشجع كل شركة نستثمر فيها للنظر في عيوب التوقيع على مذكرة.

أكبر عيب بالنسبة للمؤسس هو حقيقة أن الملاحظة ذات الحد الأعلى سارية المفعول تمنح المستثمر شرطًا كاملًا لمكافحة التخفيف. أكبر عيب بالنسبة للمستثمر هو أننا لا نعرف حقًا مقدار ما نملكه في الشركة مما يجعل الحياة صعبة بالنسبة لنا ، خاصة إذا أصدرت الشركة ملاحظات متعددة الطبقات.

لكن هذا المنشور لا يتعلق بالملاحظات العامة. أريد أن أناقش ملاحظات "SAFE" التي يتم إصدارها حاليًا من قبل اثنين من مسرعات الأعمال المعروفة في المنطقة. تم تحريف إحدى هذه الملاحظات ، المصممة على غرار مذكرة YC SAFE الشهيرة ، لتشكيل اتفاقية معقدة وغير ودية للغاية مع المؤسس. والأسوأ من ذلك ، يتم تقديم الملاحظات على أنها اتفاقية "صديقة للمؤسس" ويقع بعض رواد الأعمال المؤسسين في الفخ.

ملاحظة YC SAFE

لن أخوض في تفاصيل الملاحظات الشهيرة الصادرة عن YCombinator ، هناك مواد كافية على الإنترنت لفهمها. يكفي القول ، أن YC كانت لديها نوايا حسنة للغاية أثناء إصدار هذه الملاحظات. تساعد الملاحظات التي قاموا بإنشائها في إنقاذ المؤسسين من التفاوض بشأن شروط التحكم والتسعير المعقدة في وقت مبكر جدًا في شركتهم مع حمايتهم من أي بنود خفية قد تكون كامنة في المستندات التي يخدمها مستثمر سيئ النية. ومع ذلك ، بدأ المستثمرون في الولايات المتحدة أيضًا في التعبير عن آرائهم حول كيف أن ملاحظات YC SAFE تضر أكثر مما تنفع. في حين أن نوايا YC قد تكون جيدة ، إلا أن هناك حجة أن الملاحظات تسبب ضررًا لعدد قليل من الشركات على الأقل.

بغض النظر عما إذا كانت YC SAFE تعمل لصالح / ضد المؤسس على المدى الطويل ، فإن الشيء الوحيد الذي لا يدركه معظم المؤسسين (وحتى المستثمرين) هو أن YC تأخذ حصصًا في الشركة أولاً ثم تصدر ملاحظة.

نحن نعلم هذا ، بسبب استثمارنا في Saleswhale (شركة YC) ، ولدينا وصول مباشر إلى جميع المستندات هناك. إليك كيفية عمل العملية لشركة YC (على الأقل من خلال معرفتي بالاستثمار في شركة واحدة مدعومة من YC).

- إصدار 20 ألف دولار مقابل 6.06٪ من حقوق الملكية.

- قم بإصدار 100 ألف دولار على مذكرة YC SAFE بسعر 10 مليون دولار

. السعر بالضبط 10 مليون دولار بغض النظر عن الجولة التالية من التقييم.)

في حين أن كل مسرع آخر ، ومستثمر ملاك ، ومؤسس يرفعون / يستثمرون في مذكرة SAFE مشابهة لما يقولون إن YC تستخدمه ، فإن ما لا يدركونه هو أن YC نفسها تأخذ حقًا الأسهم وتستخدم الملاحظة فقط لحماية مصلحتها من أجل الجولة القادمة. اكتشف ذلك بالنسبة لي.

الملاحظة الآمنة بواسطة المسرع X

"مذكرة آمنة" صادرة عن Accelerator X

قادم إلى نقطة هذا المنشور. أثناء إجراء DD على شركة تخرجت مؤخرًا من مسرّع معروف في المنطقة ، تمكنت من رؤية الملاحظة التي وقعها المؤسس مع المسرع قبل بضعة أشهر.

كان الأمر مروعًا.

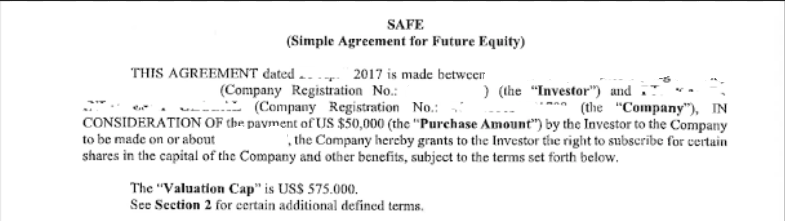

لقد أخذ المسرع ملاحظة نظيفة من شركة YC SAFE وقام بتعديل البنود الرئيسية بلا خجل لإصدار وثيقة مروعة لن يدفعها أي مستثمر محترف إلى المؤسس ، خاصة في الجولة الأولى للشركة. تبدأ المذكرة بشكل مشابه جدًا لملاحظة SAFE النموذجية. القالب ، الخط ، كل شيء هو نفسه. ولكن بعد ذلك تبدأ المشاكل.

استثمار بقيمة 50 ألف دولار لسقف تقييم يبلغ 575 ألف دولار: البدء من الإصدارات الأصغر. لقد قلت هذا عدة مرات وأقول هذا مرة أخرى ، الملاحظات المغطاة غبية للمؤسسين. أنت تضع سقفًا لسعرك ولا يوجد أرضية. لذلك لديك حد أدنى من التخفيف (في هذه الحالة 8٪) ولا يوجد حد أقصى للتخفيف (يعتمد على زيادة الجولة التالية). إذا تمكنت من رفع الجولة التالية فوق الغطاء ، يفوز المسرع عندما تتحول النغمة إلى غطاء سفلي. إذا تمكنت من رفع الجولة إلى ما دون الحد الأقصى فقط ، يفوز المسرع مرة أخرى بالحصول على المزيد من الأسهم.

موصى به لك:

كيف ستحول Metaverse صناعة السيارات الهندية

ماذا يعني توفير مكافحة الربح بالنسبة للشركات الهندية الناشئة؟

كيف تساعد الشركات الناشئة في تكنولوجيا التعليم في تطوير مهارات القوى العاملة في الهند وتصبح جاهزة للمستقبل ...

الأسهم التقنية في العصر الجديد هذا الأسبوع: مشاكل Zomato مستمرة ، EaseMyTrip تنشر Stro ...

تتخذ الشركات الهندية الناشئة اختصارات في مطاردة للتمويل

منصة التسويق الرقمي Logicserve Bags INR 80 Cr Funding، Rbrands as LS Dig ...

الحق في زيادة الملكية إلى 8٪ خلال تمويل رأس المال التالي : كما لو لم يكن السقف كافيًا ، فهناك بند هنا يعطي خيارًا للمُسرع لزيادة / الحفاظ على ملكيته في وقت تمويل رأس المال الخاص بك إلى 8٪. لنفترض أنك جمعت جولة من حقوق المساهمين الأولية بقيمة مليون دولار عند دفع 3 مليون دولار مقدمًا. مستثمرك الجديد يريد 25٪. سيكون مستثمر SAFE الخاص بك عند 6.5 ٪ بعد التحويل. يحصل المستثمر الآمن كذلك على الحق في زيادة الملكية إلى 8٪ عن طريق شراء المزيد من شركتك. من المحتمل أن يبدو جدول الحد الأقصى 25٪ للمستثمر الجديد الخاص بك ، و 8٪ لمستثمر الأوراق المالية SAFE الخاص بك. وهذا يمثل تخفيفًا بنسبة 33٪ دون تجاوز مرحلة ملاءمة سوق المنتج. حظًا سعيدًا في العثور على مستثمر من الفئة A و B مع جدول السقف هذا.

تفضيل التصفية 4 مرات: نعم ، حتى لا تمزح معك. بالتأكيد ، يمكن أن يجادل المسرّع في أن مبلغ الاستثمار صغير ولكن كيف تعتقد أن المستثمر التالي سيتفاعل بعد رؤية ذلك؟ هل تعتقد أنك ستكون قادرًا على التفاوض في طريقك للخروج من شرط المشاركة 1x مع المستثمر التالي؟ ونعلم جميعًا كيف ينتهي الأمر بمفضلات التصفية المتعددة للمؤسس.

يجب أن يكون تمويل رأس المال (الجولة التالية) بحد أدنى 1 مليون دولار ، ملاحظة YC SAFE تبلغ 250 ألف دولار: سوف تسأل ، لماذا تغير هذا المصطلح؟ ما أهمية المسرّع عند تحويل مذكرته طالما تم تحديد السعر؟ هذا مهم لأنهم بهذه الطريقة سيحصلون على الحقوق المرتبطة بتمويل لا يقل عن مليون دولار. عادة ما تكون هذه الحقوق (التناسبية ، التصفية المسبقة) أكثر صرامة مما تتطلبه جولة تمويل الأسهم التي تتراوح بين 200 ألف و 500 ألف دولار. يحصل المسرع الآن على حقوق مستثمر أكبر بكثير ويتذكر أن الحد الأقصى و 8٪ الحق التناسبي سيحميان دائمًا ملكية أسهم برنامج Accelerator. فو ** إد.

الحقوق التناسبية ليس فقط لهذه الجولة ولكن لجميع الجولات ، قابلة للتحويل إلى أي شريك: بشكل أساسي ، يمتلك المسرع قفلًا على 8 ٪ من شركتك من الآن فصاعدًا ويمكنه إحضار أي شخص يختار الحصول على نسبة 8 ٪ في الجولات المستقبلية. لا يتمتع الكثير من المستثمرين الأوائل في المراحل اللاحقة بالحقوق التناسبية. خاصة إذا تنازلت عنه مرة واحدة ، فلن تسترده أبدًا. ولكن في هذه الحالة ، سيستمتع برنامج Accelerator والشركات التابعة له بنسبة 8٪ بشكل تناسبي إلى الأبد. علاوة على ذلك ، فإن مصطلح الإحالة فضفاض للغاية لدرجة أنه حتى المرشد (بمن فيهم أنا) يمكنه الحصول على الحق في المشاركة في ملكية 8٪ إذا كان المستثمر على ما يرام مع ذلك.

الحق في منع بيع الشركة بتقييم أقل من 2 مليون دولار : رائع. لذلك لن تعيد إلى المسرع 4 أضعاف المال فقط إذا قمت بالبيع مبكرًا جدًا ، بل يمكن إيقاف البيع إذا كان رقمًا منخفضًا جدًا. لذلك لنفترض أن شركتك لا تعمل (على الأرجح في مرحلة تسريع العمل) ، لا يمكنك حتى اتخاذ طريق اكتساب ما لم يسمح المسرع بذلك.

كان الغرض الكامل من مذكرة YC SAFE هو تسهيل الأمر على المؤسسين لإغلاق الجولات دون التفاوض على أي شروط باستثناء التقييم. بناءً على البنود الملتوية أعلاه ، أشك في أن جدول الأعمال يتم تحقيقه في مذكرة SAFE المعدلة. في حال كنت فضوليًا ، فهل كانت نهاية حياة الشركة المعنية هنا نظرًا لتوقيعها على هذه المذكرة؟ لا. لحسن الحظ بالنسبة لهم ، يدفع المستثمرون في الجولة القادمة من أجل إعادة التفاوض بشأن شروط هذه الوثائق. يبقى أن نرى ما إذا كان المسرع يتحرك أم لا.

الملاحظة الآمنة بواسطة المسرع Y

ثم صادفت مسرِّعًا آخر يدور حول الترويج لمودة المؤسس. يستثمر هذا المسرع أيضًا في ورقة SAFE. لسوء الحظ ، لم أر حتى الآن شروط الملاحظة الدقيقة لكنني تمكنت من العثور على الشروط عالية المستوى.

استثمار بقيمة 75 ألف دولار في ورقة SAFE القابلة للتحويل غير المحددة بخصم 50٪: إيقاف مؤقت. بلع. إقرأ مرة أخرى. خصم 50. لم أر قط خصمًا بنسبة 50٪ في أي ملاحظة. عادةً ما يتراوح الرقم بين 0 و 20٪. لماذا سيكون المستثمر القادم بشيك أولي بعد بضعة أشهر من استثمار Accelerator على ما يرام مع تخلف Accelerator بنصف السعر؟ لا أعرف الكثير من المستثمرين الذين سيكونون على ما يرام مع هذا ، ما لم يساعد برنامج Accelerator الشركة على الأداء الجيد بشكل استثنائي في الأشهر القليلة التي تقضيها مع الشركة ، وهو شيء لم أراه بعد يحدث في هذا الجزء من العالم.

الاستحقاق لمدة عامين : إذا كانت الشركة غير قادرة على جمع الأموال في غضون عامين ، يتم تحويل السندات بمبلغ مليون دولار بعد الدفع. YC SAFE ليس لديها فترة استحقاق ، لذلك بدأت بالفعل أتساءل أن هذه ملاحظة SAFE ملتوية أخرى.

المتحولون من نفس الفئة من الأسهم برفع مؤهل قدره 200 ألف دولار بعد دفع نقود لا تقل عن 2 مليون دولار: الآن ، أنا متشكك للغاية في هذه الفقرة. تقول المذكرة تتحول إلى نفس أسهم الفئة ، وإذا كان هذا هو الحال ، فإن المؤسس ساري المفعول يسلم تفضيل التصفية 2x إلى المسرّع.

كيف تتوافق "نفس فئة الأسهم" مع تفضيلات التصفية المتعددة؟ يمكنك قراءة الشرح الرائع لمارك سوستر هنا ، لكنني سألخص لك. لنفترض أن الأوراق النقدية قد تم تحويلها بسبب جولة أولية بقيمة 1 مليون دولار عند تقييم 4 مليون دولار قبل النقود. وعليه ، يجب تحويل المذكرة عند تقييم قيمته 2 مليون دولار لاحترام خصم 50٪. الآن الطريقة التي سيتم بها هيكلة جدول الحد الأقصى هي أن المُسرع سوف يتلقى ببساطة ضعف عدد الأسهم التي كان سيحصل عليها إذا كان قد استثمر في جولة التقييم البالغة 4 مليون دولار. نظرًا لأن فئة الأسهم هي نفسها جولة حقوق الملكية الأساسية ، بافتراض أن لكل سهم من الأسهم تفضيل تصفية 1x غير مشارك ، يحصل المسرع على تفضيل تصفية لمضاعفة استثماره الأصلي البالغ 150 ألف دولار (بسبب استثمار 75 ألف دولار). متفاجئ؟ يجب ان تكون.

مساعدة! ماذا علينا ان نفعل؟

آمل أن تكون قد استيقظت الآن على حقيقة أن عالم الشركات الناشئة ليس عالمًا خياليًا. لا أقصد إخافتك بعيدًا عن المسرّعات ، ولكن لتنبيهك إلى عواقب توقيع مستند لا تفهمه تمامًا. أعلم أن العديد من المؤسسين لا يفهمون هذه المصطلحات المعقدة ، حتى أنني لم أفهم كل هذا عندما بدأت شركتي. لقد تعلمت كل هذا بالطريقة الصعبة ولكني أوصي إذا كنت تدخل مسرعًا يرسل ملاحظة آمنة إليك ، فاتبع بعض النصائح الأساسية أدناه قبل التوقيع على السطر المنقط.

- تعرف على الأشياء الخاصة بك. قراءة Venture Deals. اقرأ AVC ، Feld الأفكار ، BothSidesOfTheTable. كن على علم بما تقوم بالتسجيل فيه.

- قارن أي ملاحظة SAFE معلنة كلمة بكلمة مع ملاحظة YC SAFE ولا توقع إذا لم تفهم عواقب تغيير بسيط في الصياغة.

- وظف محاميا جيدا. لا يكلف ما تعتقد أنه يكلف. أعرف العديد من شركات المحاماة في سنغافورة التي تحاول الانخراط في وقت مبكر مع رواد الأعمال وهي على استعداد لتلقي ضربة على رسومها من أجل بناء علاقة طويلة الأمد مع المؤسسين. هناك عدد قليل من الشركات التي أشعر أنها تعمل بشكل جيد بالنسبة للنظام البيئي: Gunderson Dettmer و Simmonds Stewart و Linklaters و Dentons. أكد لي البعض أنهم يساعدون في معالجة مستندات المرحلة المبكرة بسعر منخفض يصل إلى 1000 دولار ، ثق بي أن الدولار هو أفضل دولار تنفقه عند بدء التشغيل.

للمسرعات

أما المسرعات فلا أدري ماذا أقول. ارتبطت شركتنا ببعض هذه المسرعات لفترة طويلة ، وهذه المصطلحات ليست ما نود رؤيته في أي صفقة عندما يتعلق الأمر بنا. وأنا أتحدث نيابة عن مجتمع المستثمرين بأكمله عندما أقول هذا. يتم التعبير عن هذه المخاوف بالفعل بين المستثمرين ، والمسرعات تخاطر بفقدان السمعة مع وجود احتمال قوي لفصل المستثمرين أنفسهم عن برنامجهم.

ما زلت تريد عمل الملاحظات؟ ثم قم بعمل ملاحظات غير مقيدة ، صفر خصم ، وكن مستعدًا للتحويل كلما حدثت جولة من الأسهم. لكنني لا أعتقد أن هذا منطقي بالنسبة للمسرعات لأنهم يرغبون في دخول الشركة في وقت أبكر من المستثمرين لجعل الاقتصاد يعمل. إذن كيف يجب أن يستثمر مسرّع الأعمال في شركة؟ ما هي أنظف طريقة؟ في رأيي ، حتى المسرّعات يجب أن تأخذ حصصًا مباشرة. تعلم من أفضل برنامج تسريع حتى الآن ، YCombinator.

أقترح أن تقدر قيمة كل شركة محفظة بمبلغ 1 مليون دولار بعد المال (ما لم تكن قد جمعت الأموال بالفعل في هذه الحالة ، فأنت بحاجة إلى التعمق في التفاوض). تستثمر 50 ألف دولار ، وتحصل على 5٪ منه ، الفانيليا العادية. حافظ على الشروط بسيطة تمامًا ، لا تفضيل تصفية ، لا مانع للتخفيف. يعتبر تقييم المليون دولار أمرًا مقبولًا للغاية كتقييم لمستثمر ما قبل التأسيس الذي يأتي بعدك ، ويكتب شيكات بقيمة 100 ألف دولار - 300 ألف دولار. التخفيف الإضافي بنسبة 5٪ ليس كافيًا ليكون بمثابة إيقاف تشغيل للمستثمر الأساسي أو المستثمر من الفئة أ.

وتكفي ملكية 5٪ لإنجاح نموذج التسريع. لنفترض أن هناك 10 شركات في دفعة واحدة وانتهى الأمر بامتلاك المسرع 5٪ في كل شركة عن طريق إنفاق إجمالي 500 ألف دولار. بافتراض أن المسرع لا يدعم حتى الفائزين في جولة مستقبلية ، بعد جولات متعددة ، ستكون الملكية المخففة في شركة جيدة الأداء حوالي 2٪ (بافتراض ثلاث جولات أخرى بتخفيف 30٪ لكل سيناريو أسوأ حالة). حتى إذا خرجت هذه الشركة بتقييم لائق قدره 50 مليون دولار ، فإن المسرع لا يزال يحقق مليون دولار من البيع ويعيد 2x من المال.

إذا كان التخفيف أقل في نفس الشركة ، فيمكن للمُسرع أن يصنع 3 أضعاف من شركة واحدة فقط. 3x هو ما يهدف إليه معظم المستثمرين في المراحل المبكرة. هل نقول حقًا أنه لا يمكن حتى لشركة واحدة من الشركات العشر التي استثمرت فيها مجموعة المسرعات الخروج من 50 مليون دولار؟ لماذا تشغيل البرنامج إذن وما هي "القيمة المضافة" التي تم توفيرها؟

حان الوقت لوضع حد لهذا الجنون الذي يسمى الأوراق النقدية القابلة للتحويل. بعد عقود من التعليم ، عندما بدأ المؤسسون أخيرًا في فهم شروط الإنصاف ، تمكنت الصناعة من التوصل إلى آلية تشويش أخرى في شكل مذكرة SAFE. ليس في مصلحة أحد لا الشركة ولا المستثمر ولا المؤسس!

[ظهر هذا المنشور لنيخيل كابور لأول مرة على ميديوم وأعيد نشره بإذن.]