سلسلة قيمة البطارية المنبع. ما هي كمية الليثيوم التي نحتاجها لبطارية ليثيوم أيون؟

نشرت: 2017-10-06من الضروري النظر إلى سلسلة قيمة البطارية للتأكد من أن سوق البطارية الحالي سيكون قادرًا على تلبية الطلب المتزايد باستمرار

أدى تسويق بطارية الليثيوم أيون في التسعينيات إلى زيادة مدتها 20 عامًا في صناعات الاتصالات والحوسبة بعد التطور السريع للبطاريات الخفيفة والقوية القابلة لإعادة الشحن. الموجة التالية من "المركبات الكهربائية" الناشئة (xEVs) هي حاليًا نقطة أجندة عالمية تعتمد على تقنية البطاريات نفسها. بعيدًا عن الأسواق التقليدية (مثل الأجهزة الإلكترونية المحمولة PEDs) وظهور xEVs ، بدأت الأسواق الأخرى ذات الإمكانات العالية لتخزين القرطاسية (ESS) في اكتساب الكثير من الزخم من خلال العديد من التطبيقات عبر سلسلة القيمة التي بدأت الآن في الوصول إلى الجدوى التجارية.

إن توقعات نمو xEVs غير المسبوقة مع التزام العديد من الدول نحو 100 ٪ من التنقل الكهربائي وتطبيقات ESS المتعددة التي تصبح قابلة للتطبيق تجاريًا ، تفرض طلبًا كبيرًا على البطاريات ، وبالتالي من الضروري النظر إلى سلسلة توريد البطاريات التي بدونها لن يكون سوق البطاريات قادرًا على تحقيق الزيادة المستمرة الطلب.

خط أنابيب الليثيوم

بلغ الطلب العالمي على الليثيوم 184 كيلو طن في عام 2015 ، وسيؤدي زيادة الطلب على البطاريات بنسبة 40-45٪ تقريبًا على أساس سنوي إلى ما يقرب من 40٪ من الطلب العالمي على الليثيوم. توقعت عدة تقديرات أن يصل الطلب العالمي على الليثيوم إلى ما بين 525 - 550 كيلوطنًا بحلول عام 2025.

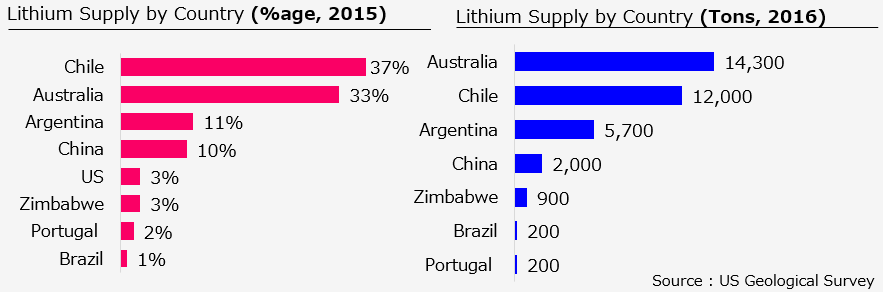

المنتجون الرئيسيون الحاليون للليثيوم هم أستراليا وتشيلي والأرجنتين والصين ، حيث تمثل أستراليا وتشيلي أكثر من 75 ٪ من الإجمالي. تمتلك هذه البلدان الأربعة أيضًا أكبر احتياطيات من الليثيوم. من المتوقع أن تمتلك شيلي ، على وجه الخصوص ، أكثر من 50٪ من الاحتياطيات المعروفة.

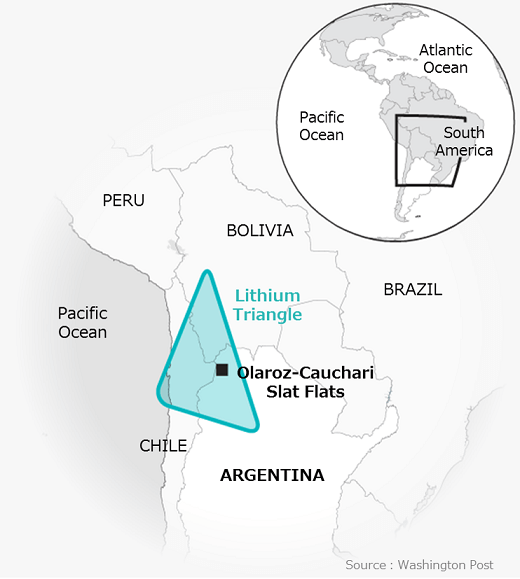

ومع ذلك ، فقد فرضت ثلاث دول وهي الأرجنتين وبوليفيا وشيلي السيطرة على إمدادات الليثيوم في العالم ، والمعروف أيضًا باسم مثلث الليثيوم في أمريكا الجنوبية. بافتراض أن البطارية تحل محل الزيت وكما توقعت BNEF عام 2025 كنقطة انعطاف لمركبات xEV لتصبح أرخص من ICE ، فإن أمريكا الجنوبية تبدو بالتأكيد "الشرق الأوسط الجديد".

على العكس من ذلك ، ستندهش من معرفة أن "بطارية ليثيوم أيون" تحتوي على الليثيوم كمادة خام صغيرة مثل جزء بسيط من 1٪ لكل واط (0.6-0.7 مكافئ كربونات الليثيوم / كيلووات ساعة) أو أقل من 2٪ تقريبًا من الإجمالي. تكلفة البطارية.

بدلاً من القلق بشأن نقص إمدادات الليثيوم في المستقبل ، أعتقد أن الصناعة يجب أن تكون أكثر قلقًا بشأن المعادن الأرضية الأخرى مثل الكوبالت والنيكل والمغنيسيوم والجرافيت وحتى المغناطيس الدائم للمحركات الكهربائية المخصصة لصناعة المركبات xEV.

بالتأكيد بالنسبة لبعض المعادن ، سيكون الأمر بمثابة "لعبة مبدل" كاملة مع ارتفاع أسعار السلع المعدنية على أساس سنوي ، نظرًا لأن عددًا قليلاً جدًا من البلدان ، في الواقع ، فإن دولة أو دولتين (الصين واحدة منها) تتحكم في 90٪ من الأرض النادرة سوق المعادن.

باقي البطارية- من المناجم إلى السوق

الجرافيت

يساهم التقليل من أهمية مشكلات إمدادات الليثيوم ، والمواد الأخرى مثل الجرافيت والكوبالت والنيكل والمغنيسيوم بشكل كبير في التكلفة الإجمالية للبطارية. في حين أن متوسط تكلفة الأنود هو حوالي 25-30٪ من البطارية ، فإن الجرافيت يمثل حوالي 50٪ من الأنود الذي يتحول إلى 15٪ من تكلفة الخلية.

موصى به لك:

كيف ستحول Metaverse صناعة السيارات الهندية

ماذا يعني توفير مكافحة الربح بالنسبة للشركات الهندية الناشئة؟

كيف تساعد الشركات الناشئة في تكنولوجيا التعليم في تطوير مهارات القوى العاملة في الهند وتصبح جاهزة للمستقبل ...

الأسهم التقنية في العصر الجديد هذا الأسبوع: مشاكل Zomato مستمرة ، EaseMyTrip تنشر Stro ...

تتخذ الشركات الهندية الناشئة اختصارات في مطاردة للتمويل

منصة التسويق الرقمي Logicserve Bags INR 80 Cr Funding، Rbrands as LS Dig ...

وفي الوقت نفسه ، يبلغ متوسط تكلفة الكاثود حوالي 35٪ مع كون الليثيوم حوالي 50٪ من تكلفة الكاثود ، أي ما يعادل 17.5٪ تقريبًا من تكلفة الخلية (بناءً على أسعار السنة المالية 2015).

وفي الوقت نفسه ، يبلغ متوسط تكلفة الكاثود حوالي 35٪ مع كون الليثيوم حوالي 50٪ من تكلفة الكاثود ، أي ما يعادل 17.5٪ تقريبًا من تكلفة الخلية (بناءً على أسعار السنة المالية 2015).

إذا لم يكن أكثر من ذلك ، فإن الجرافيت قريب تقريبًا من الليثيوم من حيث مساهمة السعر في البطارية ، ولكن على عكس الليثيوم ، فمن المحتمل أن يتم التغاضي عنه ولم يشهد نوعًا مشابهًا من تضخم الأسعار ، ربما لأن الأسعار مدفوعة عمومًا مقابل أكبر قطاع استهلاكي مثل الصلب ، وهو سوق متوتر عالميًا.

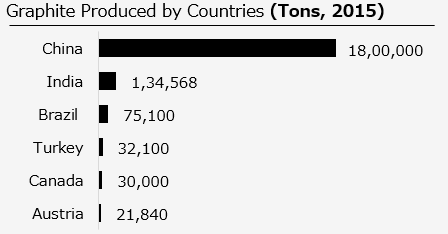

بالنظر إلى سلسلة قيمة الجرافيت ، تستخدم الشركات المصنعة للبطاريات كلاً من "الجرافيت الطبيعي الكروي" والجرافيت الاصطناعي لتصنيع الخلايا. علاوة على ذلك ، يُظهر الجرافيت الكروي الطبيعي تكلفة منخفضة وتأثيرًا بيئيًا أقل بكثير (بصمة كربونية منخفضة للتصنيع). تهيمن ثلاث دول على احتياطيات الجرافيت ( تركيا 36٪ ، البرازيل 29٪ ، الصين 22٪ ) ، ومع ذلك ، فإن الاحتياطيات الحالية تهيمن الصين على الإنتاج. تقدير عام 2015 ، يمثل الإنتاج في الصين حوالي 85 ٪ من الإجمالي العالمي.

COBALT - طلب المعدن الأزرق المتصاعد

والمثير للدهشة أن بعض المواد لا يتم استخلاصها وتنقيتها في نفس المكان وكذلك الحال بالنسبة للكوبالت ، وهو أحد أغلى المواد في بطارية Li-Ion. يعد الكاثود مهمًا بشكل أساسي لكل من الأداء والقدرة التنافسية لخلية Li-ion.

والمثير للدهشة أن بعض المواد لا يتم استخلاصها وتنقيتها في نفس المكان وكذلك الحال بالنسبة للكوبالت ، وهو أحد أغلى المواد في بطارية Li-Ion. يعد الكاثود مهمًا بشكل أساسي لكل من الأداء والقدرة التنافسية لخلية Li-ion.

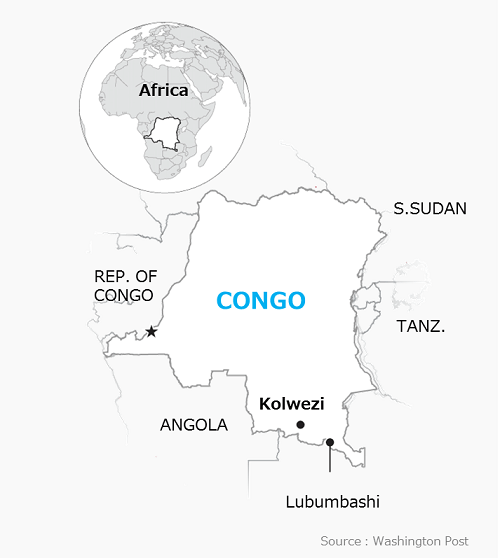

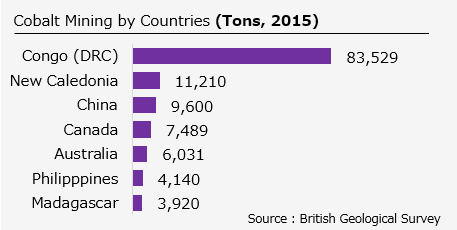

في عام 2015 ، أنتجت جمهورية الكونغو الديمقراطية (جمهورية الكونغو الديمقراطية) معظم الكوبالت المستخرج من المناجم ، لكن الصين كانت أكبر منتج للكوبالت القابل للاستخدام.  معدن مكرر. مع الطلب غير المسبوق على xEVs والعديد من تطبيقات "تخزين الطاقة" التي أصبحت مجدية اقتصاديًا ، هناك زيادة متعددة في الطلب على LiB ، وبالتالي ، المعادن الأرضية النادرة مثل COBALT.

معدن مكرر. مع الطلب غير المسبوق على xEVs والعديد من تطبيقات "تخزين الطاقة" التي أصبحت مجدية اقتصاديًا ، هناك زيادة متعددة في الطلب على LiB ، وبالتالي ، المعادن الأرضية النادرة مثل COBALT.

بعد جمهورية الكونغو الديمقراطية وكندا وأستراليا ، على ما يبدو ، تلعب دورًا مهمًا في تكثيف كل من التعدين والتكرير خاصة بعد مضاعفة أسعار الكوبالت في العام الماضي (تم تداول الكوبالت في آخر مرة عند 32000 دولار للطن في نهاية عام 2016 في بورصة لندن للمعادن وهو ما يزيد بنسبة 36 ٪ عن السنة الماضية).

يجري العمل على نطاق واسع ، سواء على تكثيف إنتاج الكوبالت وكذلك الكيمياء الجديدة التي تحتوي على نسبة منخفضة من الكوبالت. هناك مؤشرات إيجابية حيث تستعد أستراليا لتحقيق أكبر نمو في الإنتاج مع زيادة بنسبة 31 ٪ تقريبًا في إنتاج الكوبالت بحلول عام 2021 وتحاول الشركات المصنعة للبطاريات جاهدة تعديل وصفات البطاريات عن طريق إضافة المزيد من النيكل إليها.

نيكل

على الرغم من أن النيكل هو المعدن الأقل تمركزًا في البطارية ، إلا أنه متوفر بكثرة ويتم تعدينه على نطاق واسع.

بعد قولي هذا ، من المحتمل أن تؤثر تقلبات أسعار النيكل على الشركات المصنعة للبطاريات. في عام 2014 ، حظرت إندونيسيا صادرات النيكل مما أدى إلى ارتفاع الأسعار بنسبة تقارب 50٪ .

بعد قولي هذا ، من المحتمل أن تؤثر تقلبات أسعار النيكل على الشركات المصنعة للبطاريات. في عام 2014 ، حظرت إندونيسيا صادرات النيكل مما أدى إلى ارتفاع الأسعار بنسبة تقارب 50٪ .

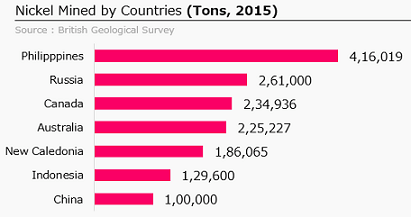

في عام 2015 ، كان المنتجون الرئيسيون يمتلكون حصة تصل إلى 20٪ فقط (التعدين في الفلبين) و 30٪ (الصين للتكرير). يقدر أن أستراليا لديها 24٪ من الاحتياطيات العالمية.

الخلاصة والطريق إلى الأمام

لا يتعرض توريد المواد الخام لبطاريات Li-ion للتهديد في الأوقات القادمة ، ولكن الطلب المتزايد سيفتح مجالات جديدة للاستخراج مع إيجابياته وسلبياته.

علاوة على ذلك ، من ناحية أخرى ، تنخفض أسعار بطاريات Li-Ion بشكل أسرع بكثير مما كان متوقعًا مع توقع العديد من التقديرات أن تصل إلى أقل من 100 دولار أمريكي / كيلووات ساعة ، ومع ذلك ، من ناحية أخرى ، لا تزداد أسواق المعادن النادرة بنفس الوتيرة ، مع الارتفاع الصاروخي في أسعار بعض المعادن مثل الكوبالت يثير مخاوف جدية بشأن الاتجاه الهبوطي للأسعار في المستقبل.

على الرغم من وجود جميع أنواع المشكلات / الأسئلة المتعلقة بالإمداد بشأن معادن الطاقة هذه ، إلا أن وضع الطلب أكثر وضوحًا ، حيث تجاوز عدد السيارات الكهربائية في العالم حاجز 2 مليون في العام الماضي ، والتزمت العديد من الدول بحظر مبيعات البنزين والديزل التي تعمل بالديزل. السيارات بحلول عام 2040 ، وشركات صناعة السيارات أي. تعهدت فولفو ببيع السيارات الكهربائية أو الهجينة فقط بحلول عام 2040.

حاليًا ، السؤال الأكثر أهمية الذي لم تتم الإجابة عليه هو: أين على وجه الأرض يمكننا التخلص من أطنان من بطاريات الليثيوم أيون عندما تبلى؟ يمكن أن يكون أحد الحلول الممكنة هو إعادة تدوير هذه البطاريات لمعالجة القضايا الأكبر المتعلقة بمخاطر سلسلة التوريد من خلال "نظام اقتصادي دائري" قوي ، ومع ذلك ، فإننا لم نشهد بعد إعادة تدوير بطاريات Li-ion عالية المستوى راسخة.

في الاتحاد الأوروبي يتم إعادة تدوير ما يصل إلى 5٪ فقط من بطاريات الليثيوم أيون ، ولكن هناك علامات على التفاؤل على الأرجح ، على عكس حالة الإلكترونيات الاستهلاكية ، حيث تشكل البطاريات جزءًا صغيرًا نسبيًا عند مقارنتها بـ xEVs ومن المرجح أن ينتهي بها الأمر الكذب في مكان ما في زاوية منزل أو رمي في مكب النفايات ، في حالة xEVs سيكون المنتجون على الأرجح مسؤولين عن جمع وإعادة تدوير البطاريات المستعملة. اللوائح الصادرة عن سلطات الاتحاد الأوروبي موجودة بالفعل وتضع الأساس في الاتجاه المماثل.

تم حلها؟ ليس بالضبط ، عمليات الصهر القابلة للتطبيق حاليًا وعمليات إعادة التدوير الأخرى قادرة على استعادة العديد من المعادن ، ولكنها قد لا تكون قادرة على استرداد الليثيوم الحيوي بشكل مباشر. ذكر بعض المصرفيين الاستثماريين المشهورين في أحد تقاريرهم أنه لا يمكن إعادة تدوير الليثيوم في العقد المقبل. هناك حاجة إلى مزيد من التطوير للاقتراب من إعادة تدوير الحلقة المغلقة واستعادة جميع المواد بأسئلة حول عائد الاستثمار لإعادة التدوير (التكلفة مقابل الاسترداد)

يمكن أن يكون أحد الحلول المحتملة هو توحيد البطاريات بطريقة تمكنها من إعادة الدورة بشكل مسؤول ، ومع ذلك ، في الوقت الحالي ، يبدو أنها وجهة نظر بعيدة المنال لأن السباق الحالي يدور حول اتجاه السعر.