مناورة وول مارت في الهند (فليبكارت): إعادة إحياء النمو أم شد الوجه المكلف؟

نشرت: 2018-05-29استحوذت وول مارت مؤخرًا على 77٪ من الأسهم في فليبكارت مقابل 16 مليار دولار

في 9 مايو 2018 ، أكدت وول مارت رسميًا ما تردد منذ أسابيع ، وأعلنت أنها ستدفع 16 مليار دولار للحصول على حصة 77 ٪ في Flipkart ، وهي شركة هندية للبيع بالتجزئة عبر الإنترنت ، مما يترجم إلى تقييم بأكثر من 21 مليار دولار لـ شركة تأسست منذ ما يزيد قليلاً عن عشر سنوات ، برأس مال يبلغ حوالي 10 آلاف دولار.

يناقش المستثمرون ماذا ولماذا وماذا بعد في هذه الصفقة ، مع ظهور ردود أفعالهم في انخفاض في القيمة السوقية لشركة وول مارت بحوالي 8 مليار دولار.

بالنسبة للشركات الهندية الناشئة في مجال التكنولوجيا ، تبدو الصفقة مثل Nirvana التي يطمح الكثير منهم للوصول إليها ، وهذا بلا شك سيؤكد آمالهم في أنه إذا قاموا ببناء تواجد في الهند ، فسيكون هناك لاعبون كبار لديهم جيوب كبيرة سيشترونها.

اللاعبين

إن مكان البدء ، عند تقييم الاندماج أو الاستحواذ ، هو النظر إلى الشركات المشاركة ، سواء المقتناة أو المستهدفة ، قبل الصفقة. فهو لا يوفر فقط أساسًا لأي تقييم للفوائد ، ولكنه قد يوفر أدلة على الدوافع.

- فليبكارت ، متمني أمازون؟

من بين اللاعبين الاثنين في هذه الصفقة ، نعرف الكثير عن Flipkart أكثر مما نعرفه عن Walmart ، لأنه لا يتم تداوله علنًا ، ولا يوفر سوى مقتطفات من المعلومات عن نفسه. ومع ذلك ، يمكننا استخدام هذه المعلومات لاستخلاص بعض الاستنتاجات حول الشركة:

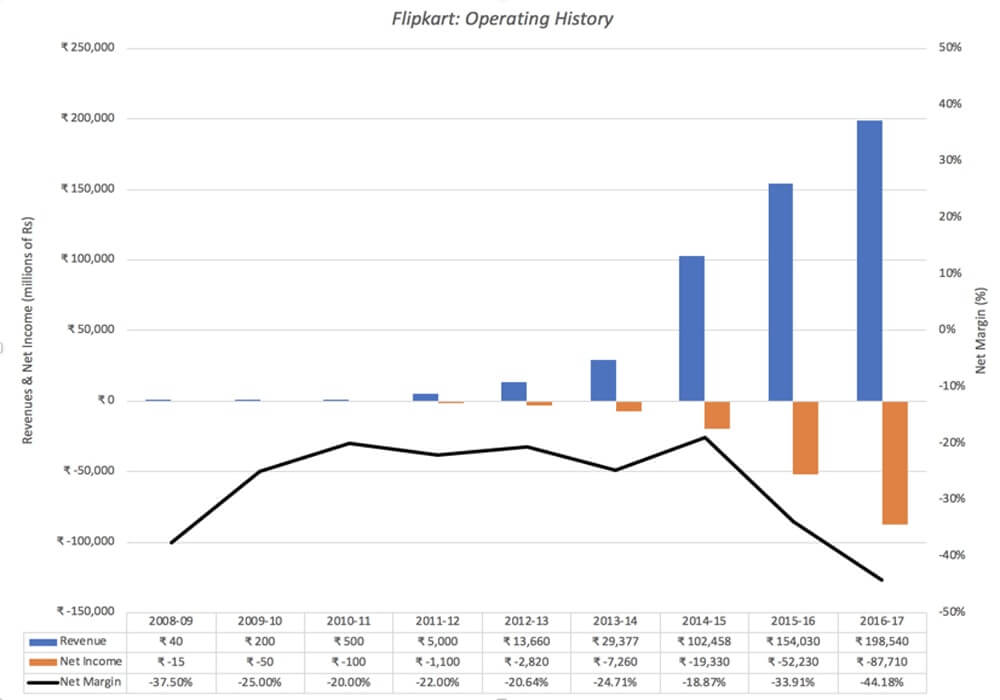

- لقد نمت بسرعة: تم تأسيس Flipkart في أكتوبر 2007 من قبل Sachin و Binny Bansal ، وكلاهما موظف سابق في Amazon وغير مرتبطين ببعضهما البعض ، برأس مال أولي يبلغ حوالي 6000 دولار. زادت إيرادات الشركة من أقل من مليون دولار في 2008-09 إلى 75 مليون دولار في 2011-2012 وتسارعت ، مع عمليات استحواذ متعددة على طول الطريق ، لتصل إلى 3 مليارات دولار في 2016-2017. بلغ معدل نمو الإيرادات في 2016-2017 29٪ ، بانخفاض عن نمو الإيرادات البالغ 50٪ المسجل في السنة المالية السابقة. تظهر عائدات فليبكارت بالروبية الهندية في الرسم البياني أدناه:

- أثناء خسارة الكثير من المال وإحراق الأموال النقدية: كما يظهر الرسم البياني أعلاه ، ليس من المستغرب ، أن Flipkart خسر المال في سنواته الأولى ، لأن النمو كان أولويته. لكن الأمر الأكثر إثارة للقلق هو حقيقة أن الشركة لا تستمر في خسارة الأموال فحسب ، بل إن خسائرها زادت مع زيادة الإيرادات. في السنة المالية 2016-2017 ، على سبيل المثال ، أبلغت الشركة عن خسارة تشغيلية قدرها 0.6 مليار دولار ، مما منحها هامشًا تشغيليًا أقل من 40٪. نتج عن الخسائر المستمرة أن تحرق الشركة جزءًا كبيرًا من رأس المال البالغ 7 مليارات دولار الذي جمعته على مدار حياتها من المستثمرين.

- واقتراض الأموال لسد عجز التدفق النقدي: ربما بسبب عدم رغبتهم في تخفيف حصتهم في الملكية من خلال السعي إلى زيادة رأس المال ، اقترض المؤسسون مبالغ كبيرة. قفزت تكاليف تمويل هذا الدين إلى 671 مليون دولار في السنة المالية 2016-2017 ، مما دفع الخسائر الإجمالية إلى 1.3 مليار دولار. لا تضيف تكاليف التمويل إلى الخسائر وتحرق الأموال كل عام فحسب ، بل إنها تعرض بقاء الشركة ، كشركة قائمة بذاتها ، للخطر.

- كان لديها مشاكل مع الحوكمة والشفافية على طول الطريق: لدى Flipkart هيكل حيازة معقد ، مع شركة أم في سنغافورة والعديد من البراعم ، بعضها مصمم للالتفاف على قيود الهند البيزنطية على الاستثمار الأجنبي والتجزئة والبعض الآخر يعكس غزواتهم المتعددة. رأس المال الاستثماري.

في حين أن الدفاع الذي سيتم تقديمه للشركة هو أنها لا تزال صغيرة ، فإن حجم الخسائر والاعتماد على الأموال المقترضة يشير إلى أنه بصفتك شركة قائمة بذاتها ، سيكون من الصعب عليك التوصل إلى مبرر لذلك. قيمة عالية للشركة وسيكون لديها مخاوف جدية بشأن البقاء.

ب) وول مارت ، عملاق الشيخوخة؟

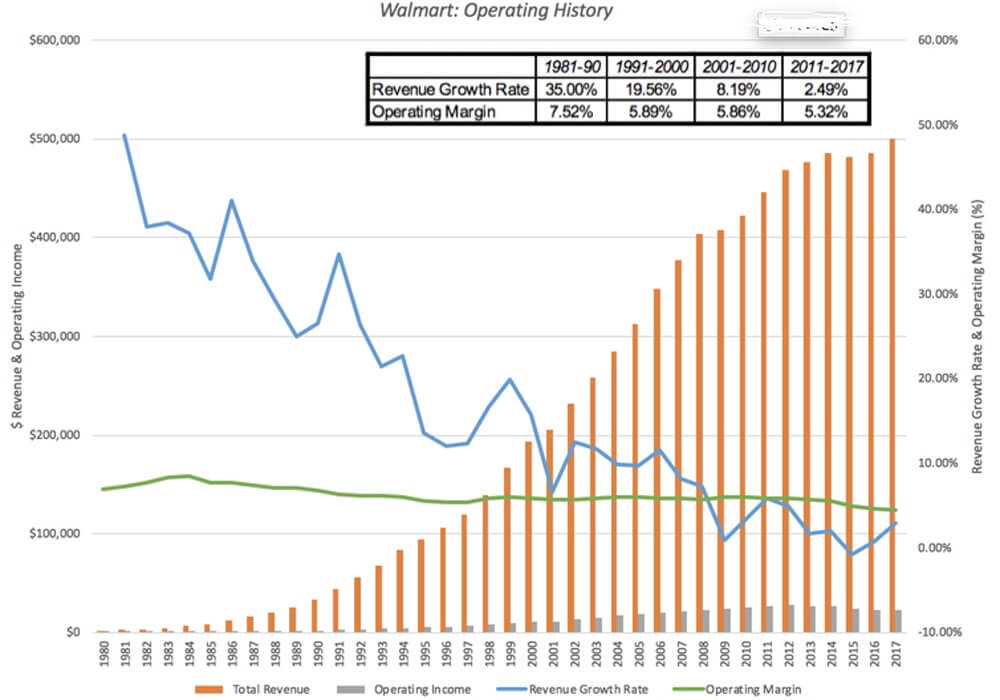

تم تداول Walmart علنًا لعقود ويمكن رؤية نتائجها التشغيلية بمزيد من التفصيل. تم تسجيل نموها في الثمانينيات والتسعينيات من متجر كبير في أركنساس إلى بائع تجزئة مهيمن في الولايات المتحدة أدناه:

يتضمن تاريخ التشغيل هذا عقدين من النمو الممتاز في نهاية القرن العشرين ، حيث أعادت وول مارت تشكيل تجارة التجزئة في الولايات المتحدة ، والسنوات التي تلت ذلك ، حيث تباطأ النمو وتعرضت الهوامش للضغط. كما يقف Walmart الآن ، إليك ما نراه:

- تباطأ النمو إلى حد كبير : بدأ محرك النمو في وول مارت في التلاشي منذ أكثر من عقد ، ويرجع ذلك جزئيًا إلى أن قاعدة إيراداتها كبيرة للغاية (500 مليار دولار في عام 2017) وجزئيًا بسبب التشبع في سوقها الأساسي ، وهو الولايات المتحدة.

- ويتم الاستحواذ على المزيد منها : مع استقرار نمو مبيعات المتاجر نفسها ، تحاول وول مارت الاستحواذ على شركات أخرى ، مع كون فليبكارت أحدث مثال (وأغلى).

- لكن أعمالها الأساسية لا تزال عبارة عن تجارة تجزئة كبيرة الحجم : في حين أن الحصول على تجار التجزئة عبر الإنترنت مثل Jet.com والعلامات الراقية مثل Bonobos يمثل تغييرًا عن مهمتها الأصلية ، لا تزال الشركة مبنية على نماذجها الأصلية ذات الأسعار المنخفضة / الحجم الكبير والمتاجر. لقد تقلصت الهوامش في هذا العمل ، وإن كان ذلك بشكل تدريجي ، بمرور الوقت.

- وبصمتها العالمية متواضعة : خلال معظم السنوات القليلة الماضية ، شهدت وول مارت أكثر من 20٪ من إيراداتها تأتي من خارج الولايات المتحدة ، لكن هذا الرقم لم يزد على مدى السنوات القليلة الماضية وجزء كبير من الأجانب المبيعات تأتي من المكسيك وكندا.

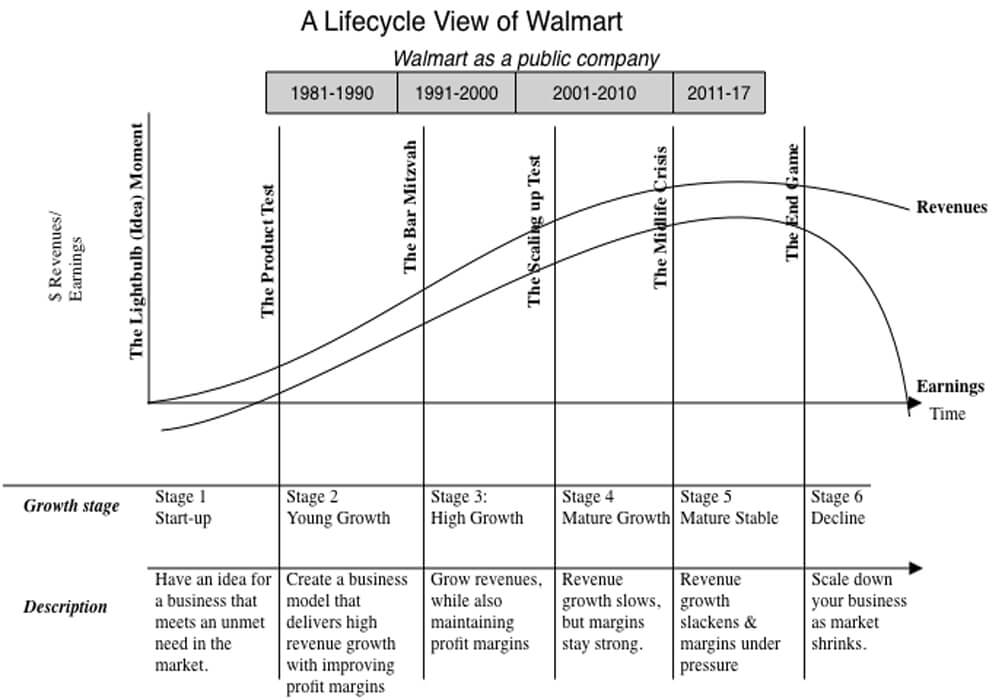

بالنظر إلى البيانات ، من الصعب أن ترى كيف يمكنك التوصل إلى أي استنتاج بخلاف النتيجة التي مفادها أن وول مارت ليست مجرد شركة ناضجة ، ولكنها ربما تكون على وشك الانهيار.

بالنظر إلى البيانات ، من الصعب أن ترى كيف يمكنك التوصل إلى أي استنتاج بخلاف النتيجة التي مفادها أن وول مارت ليست مجرد شركة ناضجة ، ولكنها ربما تكون على وشك الانهيار.

عدد قليل جدًا من الشركات تتقدم في العمر بشكل رشيق ، مع تكافح العديد من التدهور من خلال محاولة يائسة لإعادة اكتشاف نفسها ، ودخول أسواق وشركات جديدة ، ومحاولة تحقيق النمو. ينجح القليل منهم ويجدون عقد إيجار جديد للحياة. إذا كنت أحد المساهمين في Walmart ، فسيتم تحديد عوائدك على الشركة على مدار العقد المقبل إلى حد كبير من خلال كيفية عملها من خلال عملية الشيخوخة ، ويعد الاستحواذ على Flipkart أحد أقوى الإشارات على أن الشركة لا تخطط للانحدار. بدون قتال. قد يكون هذا موضوعًا جيدًا لفيلم ، ولكنه قد يكون مكلفًا للغاية بالنسبة للمساهمين.

موصى به لك:

لا يمكن لرواد الأعمال إنشاء شركات ناشئة مستدامة وقابلة للتطوير من خلال 'Jugaad': المواطنون ...

كيف ستحول Metaverse صناعة السيارات الهندية

ماذا يعني توفير مكافحة الربح بالنسبة للشركات الهندية الناشئة؟

كيف تساعد الشركات الناشئة في تكنولوجيا التعليم في تطوير مهارات القوى العاملة في الهند وتصبح جاهزة للمستقبل ...

الأسهم التقنية في العصر الجديد هذا الأسبوع: مشاكل Zomato مستمرة ، EaseMyTrip تنشر Stro ...

تتخذ الشركات الهندية الناشئة اختصارات في مطاردة للتمويل

العدو المشترك

بالنظر إلى Flipkart و Walmart ، من الواضح أنهما شركتان مختلفتان تمامًا ، على طرفي نقيض من دورة الحياة. Flipkart هي شركة شابة ، لا تزال تكافح مع نموذج أعمالها الأساسي ، والتي أثبتت نجاحها في تحقيق نمو في الإيرادات ولكن ليس الأرباح. وول مارت عملاق متقدم في السن ، لا يزال مربحًا ولكن مع نمو ضئيل وهوامش تحت الضغط. هناك عنصر واحد مشترك بينهما وهو أنهما يواجهان ربما الشركة الأكثر رعباً في العالم ، أمازون.

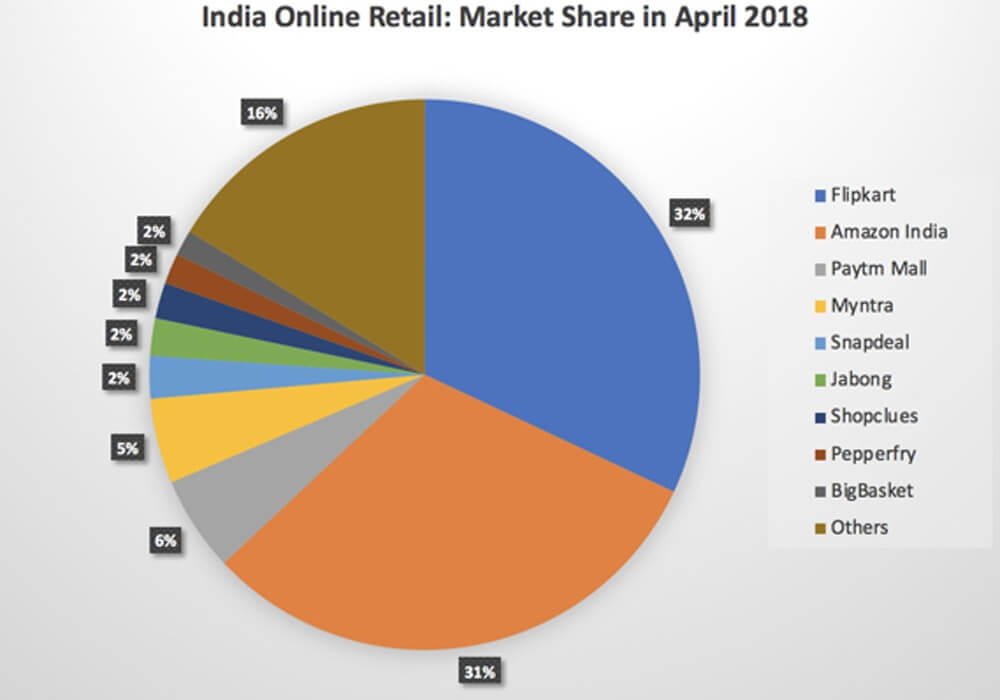

أ. أمازون مقابل فليبكارت: على مدى السنوات القليلة الماضية ، تابعت أمازون النمو بقوة في الهند ، ولم تتنازل إلا عن القليل لشركة فليبكارت ، وأظهرت استعدادًا لإعطاء الأولوية للإيرادات (وحصة السوق) على الأرباح:

ب) أمازون مقابل وول مارت : إذا كانت هناك شركة واحدة في العالم يجب أن تعرف كيفية عمل أمازون ، فيجب أن تكون وول مارت. على مدار العشرين عامًا الماضية ، شهدت أمازون إهدارًا لأعمال البيع بالتجزئة من الطوب وقذائف الهاون في الولايات المتحدة ، وبينما قد يكون الضحايا الأوليون من المتاجر الكبرى وتجار التجزئة المتخصصين ، فمن الواضح تمامًا أن أمازون تضع نصب عينيها على Walmart و Target ، خاصة بعد استحواذها على Whole Food. في حين أن Flipkart لا تزال الشركة الأكبر ، استمرت Amazon India في اكتساب حصتها في السوق ، وتقترب من اللحاق بالركب بحلول أبريل 2018 ، والأهم من ذلك أنها ساهمت في خسائر Flipkart ، من خلال استعدادها لخسارة الأموال بحد ذاتها. في منشور سابق ، اتصلت بشركة Amazon a Field of Dreams ، وجادلت بأن الصبر مبني في حمضها النووي وأن اللعبة النهائية ، إذا كان Flipkart و Amazon India قد تم التنبؤ بهما وجهاً لوجه. سوف يتم طي Flipkart ، بعد نفاد الأموال النقدية ورأس المال.

قد يبدو الأمر مبالغًا فيه ، ولكن يمكن تقديم حجة قوية مفادها أنه في حين يمكن تتبع بعض مشكلات Flipkart و Walmart إلى قرارات الإدارة وقضايا التوسع وأذواق العملاء ، فإن الخوف من Amazon هو الذي يملأ لحظات اليقظة ويدفع عملية اتخاذ القرار. .

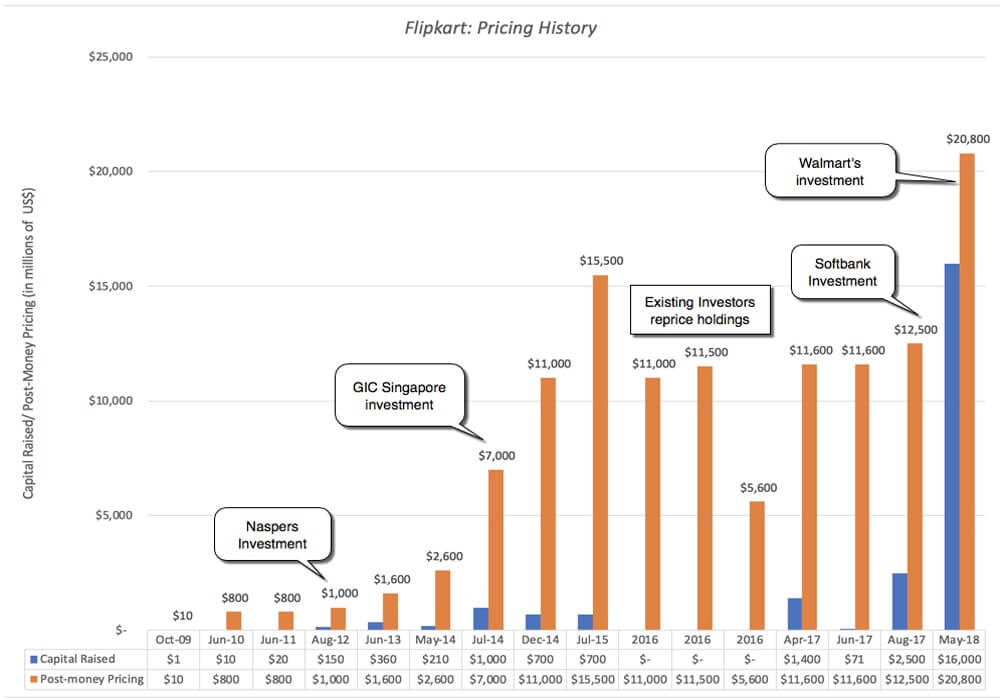

تسعير فليبكارت

يعد Walmart هو الأحدث في سلسلة من المستثمرين البارزين الذين اجتذبتهم Flipkart على مر السنين. قامت Tiger Global باستثمارات متعددة في الشركة ، بدءًا من عام 2013 ، وكان مستثمرون دوليون آخرون جزءًا من الجولات اللاحقة. الرسم البياني أدناه يلتقط التاريخ:

باستثناء فترة بين يوليو 2015 وأواخر 2016 ، حيث تم تسعير الشركة من قبل المستثمرين الحاليين ، ارتفع السعر مع كل زيادة جديدة في رأس المال. في أبريل 2017 ، جمعت الشركة 1.4 مليار دولار من Microsoft و Tencent و EBay ، في جولة استثمارية بلغت قيمتها 11 مليار دولار ، وفي أغسطس 2017 ، استثمرت Softbank 2.5 مليار دولار في الشركة ، بتسعيرها أقرب إلى 12.5 مليار دولار. ومع ذلك ، يمثل استثمار وول مارت قفزة كبيرة في الأسعار خلال العام الماضي.

باستثناء فترة بين يوليو 2015 وأواخر 2016 ، حيث تم تسعير الشركة من قبل المستثمرين الحاليين ، ارتفع السعر مع كل زيادة جديدة في رأس المال. في أبريل 2017 ، جمعت الشركة 1.4 مليار دولار من Microsoft و Tencent و EBay ، في جولة استثمارية بلغت قيمتها 11 مليار دولار ، وفي أغسطس 2017 ، استثمرت Softbank 2.5 مليار دولار في الشركة ، بتسعيرها أقرب إلى 12.5 مليار دولار. ومع ذلك ، يمثل استثمار وول مارت قفزة كبيرة في الأسعار خلال العام الماضي.

لاحظ أنه من خلال هذا القسم بالكامل ، استخدمت كلمة "تسعير" وليس "تقييم" لوصف استثمارات رأس المال المغامر والاستثمارات الخاصة هذه ، وإذا كنت تتساءل عن السبب ، فيرجى قراءة هذا المنشور الذي لدي حول الفرق بين السعر و القيمة ، ولماذا يلعب المستثمرون الجريئون لعبة التسعير. لماذا هؤلاء الرأسماليين المغامرين ، وكثير منهم من كبار السن في اللعبة ، يرفعون أسعار الشركة التي لم تثبت فقط عدم قدرتها على جني الأموال ولكن حيث لا يوجد ضوء في نهاية النفق؟ الجواب بسيط وساخر. التبرير الوحيد المطلوب في لعبة التسعير هو توقع أن يدفع شخص ما سعرًا أعلى على الطريق ، وهو توقع يتم تسجيله في استخدام مضاعفات الخروج في نماذج تسعير رأس المال المغامر.

لماذا؟

إذن ، لماذا دفعت وول مارت 16 مليار دولار مقابل 70 ٪ من أسهم فليبكارت؟ وهل ستؤتي ثمارها للشركة؟ هناك أربعة تفسيرات محتملة لحركة Walmart وكل منها يأتي بأفكار مقلقة تلو الأخرى.

- لعبة التسعير: بغض النظر عن رأي المرء في نموذج عمل Flipkart وتقييمه ، فمن الصحيح ، على الأقل بعد عرض Walmart ، أن اللعبة قد أتت ثمارها للوافدين السابقين. من خلال دفع ما فعلته ، جعلت Walmart كل مستثمر دخل سلسلة التسعير في Flipkart قبل ذلك "ناجحًا" ، مبررًا لعبة التسعير ، على الأقل بالنسبة لهم. إذا كان جوهر هذه اللعبة هو أنك تشتري بسعر منخفض وتبيع بسعر أعلى ، فإن العائد من لعب لعبة التسعير يكون أسهل من خلال النظر إلى استثمار Softbank الذي تم إجراؤه منذ تسعة أشهر فقط ، والذي تضاعف تقريبًا في الأسعار ، إلى حد كبير نتيجة لصفقة وول مارت. في الواقع ، فإن العديد من شركات الأسهم الخاصة ورأس المال الاستثماري التي أصبحت مستثمرة في السنوات السابقة ستبيع حصصها إلى وول مارت ، وتحقق مكاسب رأسمالية ضخمة وتتحرك على طول الطريق. هل من الممكن أن تلعب Walmart لعبة التسعير أيضًا ، وتعتزم بيع Flipkart لشخص آخر بسعر أعلى؟

تقييمي: نظرًا لأن حصة الشركة ساحقة ولديها دوافع تشغيلية ، فمن الصعب رؤية كيف يلعب Walmart لعبة التسعير ، أو على الأقل يلعبها للفوز. هناك بعض الحديث عن قيام المستثمرين بإجبار Walmart على طرح Flipkart للجمهور في غضون بضع سنوات ، ومن المحتمل أنه إذا كان Walmart قادرًا على دعم Flipkart وجعله ناجحًا ، فقد ينفتح هذا المنحدر ، لكن يبدو لي أنه تمني.

- The Big Market Entree (الخيارات الحقيقية): يعد سوق التجزئة الهندي سوقًا كبيرًا ، ولكنه أثبت أيضًا لعقود أنه محبط للشركات التي حاولت الدخول إليه منذ عقود. أحد التفسيرات المحتملة لاستثمار Walmart هو أنهم يشترون خيارًا (مكلفًا للغاية) لدخول سوق كبير ومربح. تشير حجة الخيارات إلى أن وول مارت يمكن أن تدفع علاوة على القيمة المقدرة لـ Flipkart ، مع أن هذه العلاوة تعكس عدم اليقين وحجم سوق التجزئة الهندي.

تقديري: حجم سوق التجزئة الهندي ونموه المحتمل وعدم اليقين بشأن هذا النمو يخلق خيارًا ، ولكن بالنظر إلى أن وول مارت لا يزال متجرًا من الطوب وقذائف الهاون في المقام الأول وأن هناك مسارات متعددة يمكن اتخاذها في هذا السوق ، ليس من الواضح أن شراء Flipkart هو خيار قيم. - التآزر : كما هو الحال مع كل عملية اندماج ، أنا متأكد من أن كلمة التآزر سوف يتم طرحها ، غالبًا مع التخلي الجامح وبدون أي شيء بشكل عام لدعمها. إذا كان جوهر التآزر هو أن الاندماج سيسمح للكيان المشترك باتخاذ إجراءات (زيادة النمو ، وانخفاض التكاليف وما إلى ذلك) التي لم يكن بإمكان الكيانات الفردية اتخاذها بمفردها ، فستحتاج إلى التفكير في كيفية قيام الاستحواذ على Flipkart بالسماح لـ Walmart لتوليد المزيد من الإيرادات في متاجر البيع بالتجزئة الهندية ، وعلى العكس من ذلك ، فإن السماح لنفسها بالحصول على Walmart سيجعل Flipkart ينمو بشكل أسرع ويتحول إلى الربحية في وقت أقرب.

تقديري: إن Walmart ليس حضورًا كبيرًا بما يكفي في الهند حتى الآن للاستفادة بشكل كبير من استحواذ Flipkart ، وبينما أعلنت Walmart أنها ستفتح 50 متجرًا جديدًا في الهند ، مباشرة بعد صفقة Flipkart ، لا أرى كيف امتلك Flipkart سيزيد من حركة المرور بشكل كبير في مخازن الطوب وقذائف الهاون. في الوقت نفسه ، ليس لدى Walmart الكثير لتقدمه لـ Flipkart لجعلها أكثر قدرة على المنافسة ضد Amazon ، بخلاف رأس المال للحفاظ على استمراريتها. باختصار ، إذا كان هناك تآزر ، عليك أن تجهد لرؤيته ، ولن يكون كبيرًا بما يكفي أو يأتي قريبًا بما يكفي لتبرير السعر المدفوع لـ Flipkart. - مناورة دفاعية : في وقت سابق ، لاحظت أن كل من Flipkart و Walmart يشتركان في خصم مشترك ، Amazon ، وهو منافس بارع في لعب اللعبة الطويلة. لقد جادلت بأن هناك فرصة ضئيلة لأن يتمكن Flipkart ، بمفرده ، من النجاة من هذه المعركة ، حيث يجف رأس المال ويبحث المستثمرون الحاليون عن مخارج وأن انزلاق Walmart إلى الانحدار في تجارة التجزئة العالمية يبدو أمرًا لا يرحم ، حيث تواصل أمازون صعودها. بالنظر إلى أن سوق التجزئة الصيني سيثبت أنه من الصعب اختراقه ، فقد يكون سوق التجزئة الهندي هو المكان الذي يتخذ فيه وول مارت موقفه. بعبارة أخرى ، فإن تبرير Walmart للاستثمار في Flipkart ليس أنهم يتوقعون تحقيق عائد معقول على استثماراتهم البالغة 16 مليار دولار ، ولكن إذا لم يجروا عملية الاستحواذ هذه ، فإن Amazon لن يتم فحصها وأن تراجعها سيكون أكثر تعقيدًا.

تقديري: من بين الأسباب الأربعة ، هذا ، في رأيي ، هو الذي يفسر الصفقة بشكل أفضل. على الرغم من ذلك ، فإن عمليات الدمج الدفاعية هي علامة على الضعف وليس القوة ، وتشير إلى نموذج العمل تحت الضغط. إذا كنت أحد المساهمين في Walmart ، فهذه إشارة سلبية ولا يفاجئني أن أسهم Walmart قد انخفضت في أعقاب ذلك. البقاء مع تشبيه دورة الحياة ، وول مارت هي ممثلة شيخوخة وجميلة في يوم من الأيام دفعت 16 مليار دولار مقابل عملية شد الوجه باهظة الثمن ، ومثل جميع عمليات شد الوجه ، إنها مسألة وقت فقط قبل أن تعمل الجاذبية على سحرها مرة أخرى.

باختصار ، أعتقد أن الاحتمالات ضد وول مارت في هذه الصفقة ، بالنظر إلى ما دفعته مقابل فليبكارت. إذا كانت الشائعات صحيحة بأن أمازون كانت مهتمة بشراء Flipkart مقابل ما يقرب من 22 مليار دولار ، فأعتقد أنه كان من الأفضل لوول مارت السماح لشركة Amazon بالفوز في هذه المعركة ومحاربة جهات إنفاذ مكافحة الاحتكار المحلية ، بينما تستغل نقاط قوتها في الطوب وقذائف الهاون. البيع بالتجزئة. لدي شك متسلل في أن أمازون ليس لديها نية لشراء Flipkart على الإطلاق وأنها نجحت في حث Walmart على الدفع بطريقة أكثر مما يجب أن تدخل حيز البيع بالتجزئة عبر الإنترنت الهندي ، حيث يمكن أن تتوقع خسارة المال في المستقبل المنظور. في بعض الأحيان ، تكسب حروب العطاءات بخسارتها!

ماذا بعد؟

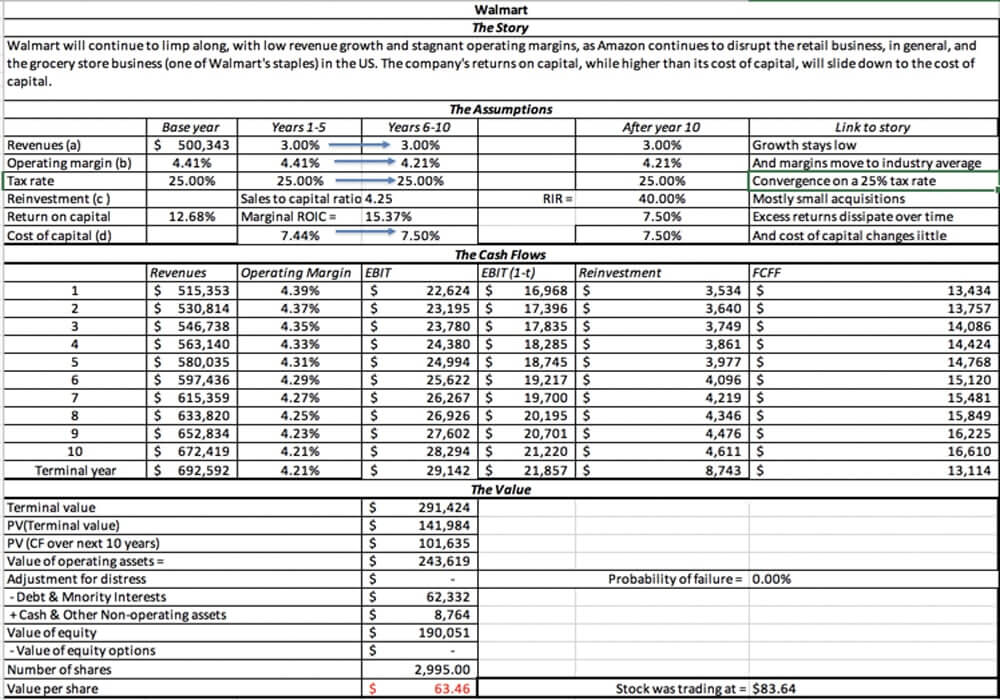

على المدى الطويل ، قد تؤدي هذه الصفقة إلى إبطاء التراجع في وول مارت ، ولكن بسعر مرتفع للغاية ، لدرجة أنني لا أرى كيف يستفيد مساهمو وول مارت منها. لقد أرفقت تقييمي لشركة Walmart ومع قصتي عن استمرار النمو البطيء والهوامش الراكدة للشركة ، فإن القيمة التي أحصل عليها للشركة تبلغ حوالي 63 دولارًا ، أي أقل بنسبة 25 ٪ من سعر سهمها البالغ 83.64 دولارًا في 18 مايو 2018.

على المدى القصير ، أتوقع أن يؤدي هذا الاستحواذ إلى تسريع المنافسة المحمومة بالفعل في سوق التجزئة الهندي ، مع استمرار Flipkart ، المدعوم الآن من Walmart cash ، واستمرار Amazon India في خفض الأسعار وتقديم خدمات تكميلية. سيعني ذلك خسائر أكبر في كلتا الشركتين ، وسينخفض تجار التجزئة الأصغر عبر الإنترنت إلى جانب الطريق. ومع ذلك ، سيكون الفائزون هم عملاء التجزئة الهنود الذين ، على حد تعبير الأب الروحي ، سيقدمون عروضًا لا يمكنهم رفضها!

بالنسبة للشركات الناشئة في جميع أنحاء الهند ، على الرغم من ذلك ، أخشى أن هذه الصفقة ، التي تكافئ مؤسسي Flipkart ومستثمري رأس المال المغامر لبناء آلة خاسرة للأموال وحرق النقود ، ستغذي السلوك السيئ. سوف تتجه الشركات الشابة للنمو ، والمزيد من النمو ، مع إيلاء القليل من الاهتمام لمسارات الربحية أو بناء أعمال قابلة للحياة ، على أمل أن تكون Flipkarted .

سيلعب أصحاب رؤوس الأموال المغامرة المزيد من ألعاب التسعير ، ويدفعون أسعار هؤلاء الخاسرين الذين لا أساس لهم من الأساسيات ، لكنهم يبررونهم بالقول بأنهم سيكونون وول مارت. في غضون ذلك ، إذا كنت مستثمرًا يهتم بالقيمة ، أقترح عليك شراء بعض الفشار ، والاستمتاع بالترفيه. سيكون ممتعًا ، بينما يستمر!

[ظهر هذا المنشور من قبل Aswath Damodaran أولاً على مدونته وتم إعادة نشره بإذن.]