KI in der Versicherungsbranche: Die wichtigsten Herausforderungen der Branche angehen

Veröffentlicht: 2018-05-12Künstliche Intelligenz in der Versicherungsbranche verbessert das Kundenerlebnis im Versicherungswesen sprunghaft

Die Versicherungsbranche ist bekanntermaßen am wenigsten innovativ, wenn es um das Kundenerlebnis geht, was dazu führt, dass Kunden nach ihren Interaktionen enttäuscht und unzufrieden sind. Nichtsdestotrotz ändern sich die Dinge definitiv, und künstliche Intelligenz in der Versicherungsbranche spielt eine Schlüsselrolle bei der Umwälzung der gesamten Branche und der sprunghaften Verbesserung des Versicherungskundenerlebnisses.

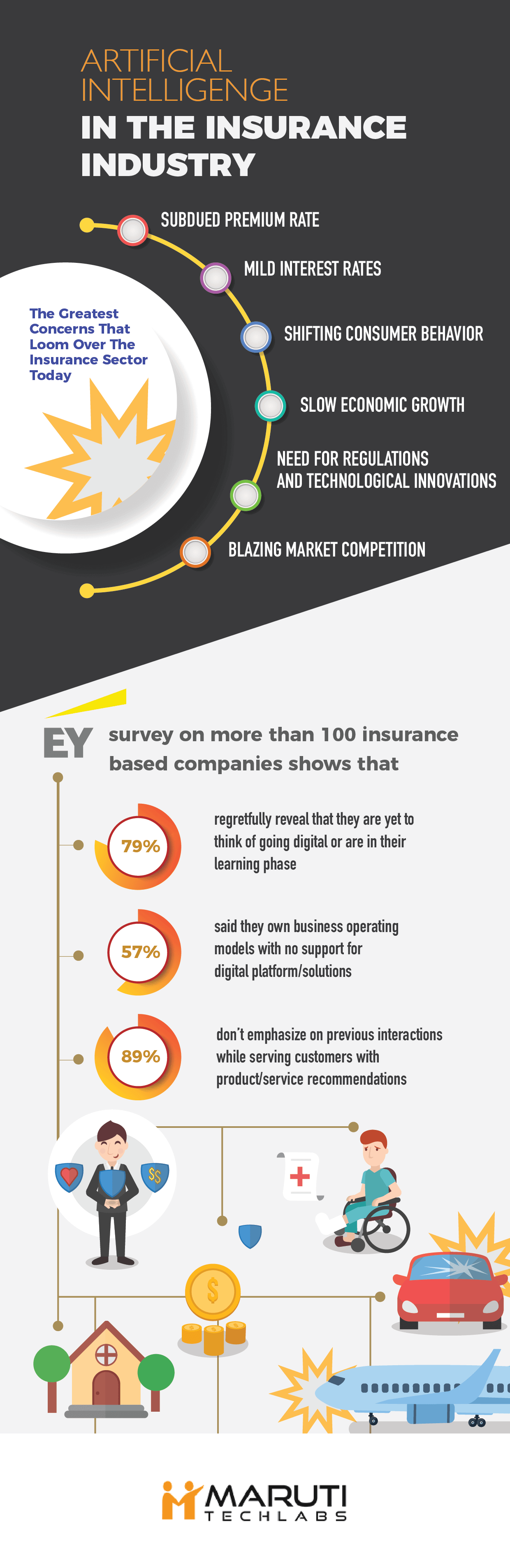

Laut der 20. CEO-Umfrage von PwC, die in 39 Ländern durchgeführt wurde, sind die größten Sorgen, die den 95 CEOs des Versicherungssektors heute drohen, die gedämpften Prämiensätze, die milden Zinssätze, das veränderte Verbraucherverhalten, das langsame Wirtschaftswachstum, die Notwendigkeit von Regulierungen und technologischen Innovationen lodernder Marktwettbewerb.

Was jedoch den Optimismus für diese Versicherungsunternehmen inmitten eines viel disruptiven Chaos ankurbelt, ist die Tatsache, dass die digitale Revolution allgegenwärtig ist, konventionelle Geschäftsmodelle zunehmend verändert und digitale Lösungen einführt, wie zum Beispiel:

- Botbasiertes Beratungssystem

- Pay-as-you-go-Handel

- GPS-Erkennungssoftware

- Automatisierte Geschäftsprozesse

Lassen Sie uns weiter auf die Idee eingehen, künstliche Intelligenz in der Versicherungsbranche einzuführen und wie sie sich auf die aktuellen Legacy-Prozesse auswirkt.

Bestehendes Szenario für Versicherungsunternehmen

Laut der Umfrage des weltweit führenden Versicherungsunternehmens EY, die bei mehr als 100 Unternehmen durchgeführt wurde –

- 79 % geben mit Bedauern an, dass sie noch nicht an die Digitalisierung denken oder sich in der Lernphase befinden

- 57 % gaben an, Geschäftsmodelle ohne Unterstützung für digitale Plattformen/Lösungen zu besitzen

- 89 % legen keinen Wert auf frühere Interaktionen, während sie Kunden Produkt-/Dienstleistungsempfehlungen geben

Dies zeigt, wie schwer es der Versicherungsbranche fällt, den digitalen Fortschritt zu verstehen und zu nutzen. Die Umfrage beleuchtete auch einige der wichtigsten Herausforderungen, mit denen diese führenden Versicherungsunternehmen konfrontiert sind. Einige von ihnen sind:

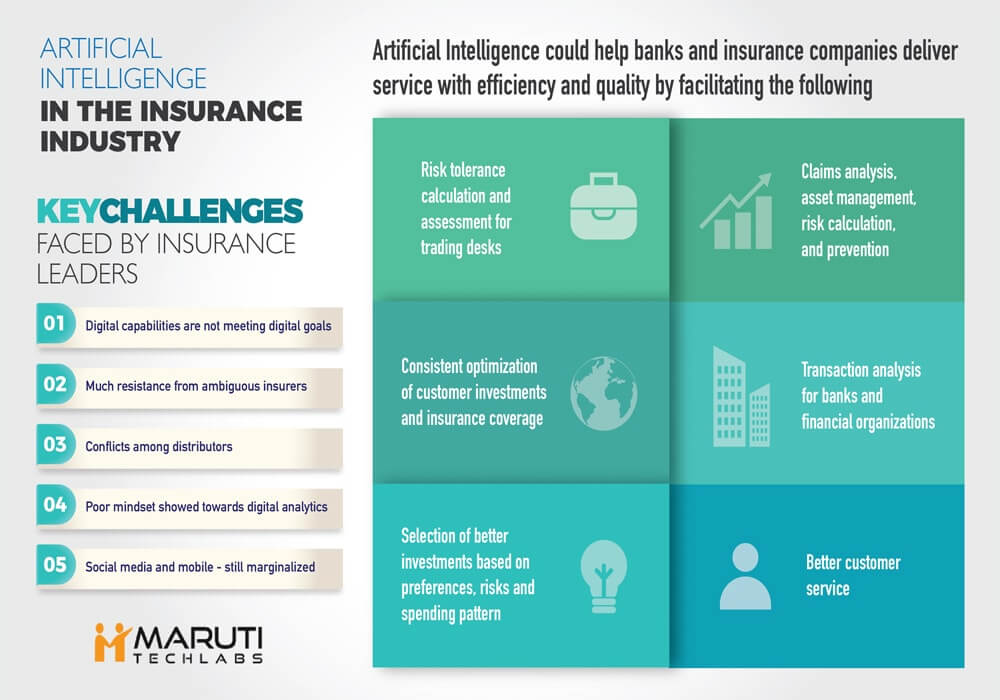

- Digitale Fähigkeiten erfüllen die digitalen Ziele nicht

Auf einer Stufe der globalen digitalen Führung haben Unternehmen, die nach potenziellen Verbesserungen ihrer digitalen Ziele streben, die gewünschten Ergebnisse nicht erzielt. Einige von ihnen geben zu, irgendwo in der Nähe des Ziels zu sein. Diejenigen, die sich mit digitalen Transformationen rühmen, sind jedoch nur 10 %.

- Widerstand zweideutiger Versicherer

Einige der negativen Elemente, die die Integration aller digitalen Dinge behindern, sind Legacy-Prozesse, schlichte Technologiestärke, nicht innovativer Ansatz, schleppende Bereitstellung und andere interne Einschränkungen. Unternehmen müssen noch ihre Unklarheit und ihr Zögern gegenüber digitaler Intelligenz überwinden, um zukünftige Geschäftsmöglichkeiten und einzigartiges Potenzial für beständiges Wachstum zu entdecken.

- Konflikte zwischen Händlern

Ein weiterer Faktor, der die digitale Umsetzung in der Versicherungsbranche behindert, ist der Widerstand von Agentenkanälen und Distributoren. Deshalb gilt es, Hemmschwellen abzubauen und Vorbehalte gegenüber Investitionen in die digitale Bewegung zu klären. Ein ehrliches Wertversprechen zur Verbesserung des Kundenerlebnisses kann helfen, die Spannungen abzubauen.

- Eine schlechte Einstellung gegenüber Digital Analytics zeigte sich

Kundensegmentierung, Verhaltensanalyse und prädiktive Modellierung sind moderne Treiber von Marketingpotenzialen, die durch intelligente datengesteuerte Technologien in Bewegung gesetzt werden. Ohne die Installation leistungsfähiger Analysen ist es unpraktisch, den maximalen Nutzen aus der Umsetzung der digitalen Strategie zu ziehen.

- Social Media und Mobile – immer noch marginalisiert

In Zeiten, in denen digitale Geräte unverzichtbar sind, ist es unvernünftig, die Möglichkeiten zu ignorieren, Versicherungsgeschäfte auf Mobilgeräte zu bringen und über die unzähligen Social-Media-Plattformen mit maximalen Interessenten in Verbindung zu bleiben. Da soziale Netzwerke dazu beitragen, Ihre Marketingbemühungen effektiver zu gestalten und mit dem digital versierten Publikum in Kontakt zu treten, sollten sie ein wesentlicher Bestandteil der Digitalisierung von Versicherungen sein.

Steigender Kosten-, Wettbewerbs- und Verbrauchererwartungsdruck

Obwohl sich Versicherungs-CEOs bewusst sind, dass der Vorbote des digitalen Umbruchs die Branche durchbricht, wird es eine ganz neue Herausforderung sein, mit diesen revolutionären Veränderungen Schritt zu halten und sie über die einfache Integration moderner Technologie hinaus zu sehen. Intelligente Lösungen müssen innovativ genug sein, um eine bessere Kundenbeziehung zu fördern und ein Kundenerlebnis auf eine Weise zu bieten, die das dringend benötigte Gleichgewicht zwischen beginnenden Markterwartungen und Kostenoptimierung schafft.

Abgesehen davon kommt ein weiterer Druckpunkt von aufstrebenden InsurTech-Einsteigern, die einen harten Wettbewerb hervorrufen, indem sie erschwingliche Lösungen schaffen, um Kunden zu erreichen und zu bedienen. Beruhigend ist, dass Branchenführer, um diese Herausforderung zu meistern, bereit sind, neue innovative Möglichkeiten zu ergreifen und die Rolle der Kreativität bei der Weiterentwicklung der Prozesse und der Entwicklung zu einer beliebten Marke auf dem Finanzmarkt zu schätzen.

Für dich empfohlen:

Unternehmer können mit „Jugaad“ keine nachhaltigen, skalierbaren Startups gründen: Zit...

Wie Metaverse die indische Automobilindustrie verändern wird

Was bedeutet die Anti-Profiteering-Bestimmung für indische Startups?

Wie Edtech-Startups Indiens Arbeitskräften helfen, sich weiterzubilden und zukunftsfähig zu werden ...

New-Age-Tech-Aktien in dieser Woche: Zomatos Probleme gehen weiter, EaseMyTrip-Posts steigen...

Indische Startups nehmen Abkürzungen bei der Jagd nach Finanzierung

Künstliche Intelligenz in der Versicherungsbranche

Die Idee, dass digitale Technologien den Finanzmarkt beherrschen, ist nichts Neues, da die Nasdaq in ihren Anfängen ein sicher verbundenes Netzwerk von Handelstischen für integrierte Kundendatensätze aufgebaut hat. Viele globale Finanzunternehmen und Banken verließen sich damals auf Lochkarten und grundlegende Computersysteme, um Kundenaktivitäten zu überwachen. Daher ist das Konzept der künstlichen Intelligenz in der Versicherungsbranche, das Daten analysiert, Ergebnisse antizipiert und bei der Entscheidungsfindung hilft, keine futuristische Fiktion.

KI könnte Banken und Versicherungsagenturen helfen, Dienstleistungen mit Effizienz und Qualität zu erbringen, wie sie es für führende Unternehmen in anderen Branchen wie dem Gastgewerbe, dem Gesundheitswesen und Kundenbetreuungsprozessen getan hat. Die Einführung von KI kann Folgendes erleichtern:

- Analyse von plötzlichen Katastrophenschäden

- Berechnung und Bewertung der Risikotoleranz für Trading Desks

- Transaktionsanalyse für Banken und Finanzorganisationen

- Auswahl besserer Anlagen auf der Grundlage von Präferenzen, Risiken und Ausgabemustern

- Konsequente Optimierung von Kundeninvestitionen und Versicherungsschutz

Aufgrund ihrer weiterentwickelten Vorhersagefähigkeit arbeitet KI nahtlos mit Geldautomaten, mobilen Zahlungen und der Online-Schadenbearbeitung zusammen. Es hilft digital vernetzten Personen, schnellere und klügere Entscheidungen zu treffen, indem es die Transparenz bei der Dateninterpretation verbessert.

Beispielsweise können sich Familien, die große Bedenken hinsichtlich der finanziellen Sicherheit in der Ruhestandsphase haben, für Investitionsentscheidungen wie 401 (k) -Pläne entscheiden, die eine immense Sicherheit gewährleisten. Die leistungsstarke analytische Intelligenz von AI kann Kunden anleiten und kluge Anlageentscheidungen treffen, die ihr maximales Risikopotenzial, Prämienpräferenzen und die Aufrechterhaltung von Finanzierungsquellen für 401 (k) berücksichtigen, indem Verbesserungen ihrer wöchentlichen oder monatlichen Ausgaben vorgeschlagen werden. KI-Lösungen können Kunden auch bei Investitionsentscheidungen und Versicherungsschutz für Nicht-Ruhestand unterstützen.

KI-gestützte Möglichkeiten für den Versicherungsmarkt

Trotz der Tatsache, dass es schwierig ist, die vollständige Nutzung der künstlichen Intelligenz in der Versicherungsbranche vorherzusehen und bestimmte Aktionen durch automatisierte intelligente Maschinen zu ersetzen, sind die Marktführer optimistisch und zuversichtlich, wenn es darum geht, die damit verbundenen Vorteile zu nutzen. Eine vielversprechende Studie von Accenture und Frontier Economics hat behauptet, dass KI die Arbeitsproduktivität in 11 westlichen Industrieländern und Japan bis 2035 um 10-40 % steigern wird. Wenn diese optimistische Prognose zutrifft, wird sich das Wirtschaftswachstum wahrscheinlich bis 2035 verdoppeln.

In Anbetracht des aktuellen Szenarios werden KI-basierte Produkte Versicherungsschutz für intelligente fahrerlose Autos, intelligente Sensoren und Fabriken sowie Schäden durch Cyberkriminalität umfassen. Darüber hinaus wird KI auch wichtige Prozesse wie Schadensanalyse, Vermögensverwaltung, Risikoberechnung und Prävention unterstützen. Beispielsweise kann die Analyse von Sachschäden durch Bildverarbeitung als Teil der künstlichen Intelligenz in der Versicherungsbranche durchgeführt werden. Dieselbe Maschine kann verwendet werden, um auf der Grundlage intelligenter Algorithmen eine fundierte Entscheidung über Investitionen zu treffen.

Da die Finanzsektoren mit einer beispiellosen Fülle von Finanz-, Versicherungs- und Anlagedaten übersät sind, kann die Notwendigkeit der Integration künstlicher Intelligenz in die Versicherungsbranche ein völlig neues Wachstum für diese Branche antreiben. Leistungsstarke Datenverwaltungstools der künstlichen Intelligenz können Menschen dabei helfen, Datenpyramiden zu erfassen und durch sie zu navigieren, und Unternehmen dabei helfen, intuitive und interaktive Kundenerlebnisse zu schaffen. Da sich die KI unaufhörlich weiterentwickelt, wird ihre Rolle bei der Revolutionierung der Versicherungsbranche und deren Anhebung auf die nächste Stufe prächtig.

Kurz gesagt, hier sind einige gute Zielbereiche, in denen künstliche Intelligenz erhebliche Auswirkungen erzielen und für die Versicherungsbranche als Ganzes transformativ werden kann –

A. Kosten und Kundennähe

Die Annahme dieser technologischen, prozessorientierten Veränderungen ist nicht nur so einfach und klar wie die Einführung neuer Technologien, sondern es geht auch darum, wie innovativ man die Idee angeht, die Kundennähe zu verbessern, um die sich schnell ändernden Markterwartungen zu erfüllen und kostenbedingte Beschränkungen anzupassen.

B. Wettbewerb und Druck auf dem Markt

Aufgrund des erhöhten Drucks und der umgebenden Marktkonkurrenz durch schlanke und agile InsurTech-Einsteiger müssen etablierte Unternehmen darauf vorbereitet sein, sich zu behaupten und ihre Methoden zu verbessern, um näher an die Kunden heranzukommen und gleichzeitig Kosten und Preisstrenge effektiv zu reduzieren.

C. Innovationen, Herausforderungen und zukünftige Möglichkeiten

In einem digital gestörten Markt ist es schwierig, nur von grundlegenden Innovationen und gemeinsamen Margen der Kostenoptimierung zu profitieren, wenn es darum geht, besseres Wachstum und bessere Einnahmen zu erzielen. Die Versicherer nehmen die Herausforderung jedoch positiv an, da 67 % der Branchenführer (laut einem PwC-Bericht) gerne neue KI-gesteuerte Möglichkeiten nutzen und Kreativität und Innovation für entscheidend für ihr Unternehmenswachstum halten.

D. Mensch und Maschine gut synchronisiert

Auch Versicherungs-CEOs (fast 61 %) gehen Schulter an Schulter, wenn es darum geht, Wettbewerbsvorteile durch das synchronisierte Funktionieren von Mensch und Maschine zu erzielen, indem sie ihre gemeinsamen Anstrengungen in einer gemeinsamen Belegschaft einsetzen. Diese neuzeitlichen Fortschritte und KI-Fähigkeiten versprechen, die orthodoxen Elemente der Versicherungsbranche, wie wir sie jetzt sehen, zu verjüngen und eine gut organisierte, intelligente und selbstbewusste „Wachstumsbeschleunigungsplattform“ zu fördern, die weit über die Grenzen von Kosten, Wettbewerb, und Kundenzufriedenheit.

Die Versicherungswirtschaft verstrickt sich schon seit geraumer Zeit in veraltete Praktiken. Die Verschmelzung einer neuen Welle von Denkprozessen und KI-Technologie hat jedoch das Potenzial, das Kundenerlebnis vollständig zu verändern, um einen großartigen Service auf eine Weise zu bieten, die bei modernen Kunden Anklang findet.

Da die obige Diskussion viel Neugier und Interesse daran weckt, wie KI das Versprechen erfüllen kann, den Versicherungssektor voranzubringen, wird uns der nächste Blog zur Entdeckung verschiedener Möglichkeiten und Lösungen führen, mit denen KI den Markt revolutioniert