Verwendung der Verkäuferfinanzierung zum Kauf eines Online-Geschäfts

Veröffentlicht: 2022-03-15Wussten Sie, dass digitale Assets eine der leistungsstärksten Anlagen sind? Wir haben es aus erster Hand gesehen, als versierte Personen solide Online-Unternehmen auf unserem Marktplatz aufkauften und sie dann nach ein paar Jahren mit hervorragenden ROIs verkauften.

Digitale Assets können einen hohen ROI bieten, aber als aufstrebende Anlageklasse war es in der Vergangenheit schwierig, die Finanzierung für Einkäufe zu sichern, obwohl sich dies schnell ändert.

Dieser kostbare Mangel an Finanzierungsmöglichkeiten hat sowohl Käufer als auch Verkäufer benachteiligt. Was also sollten zukunftsorientierte Unternehmer tun?

Eine Möglichkeit, die beiden Parteien seit jeher offensteht, ist die Verkäuferfinanzierung.

Aber was genau ist Verkäuferfinanzierung? Wie funktioniert es? Was sind seine Vor- und Nachteile? Und ist es für jedes Unternehmen sinnvoll?

Lasst uns genauer hinschauen.

Was ist Verkäuferfinanzierung?

Vereinfacht gesagt ist die Verkäuferfinanzierung eine Eigentümerfinanzierung. Sobald ein Kaufpreis vereinbart ist, erhält der Verkäufer im Voraus einen Prozentsatz des Kaufpreises, und der Käufer wird im Wesentlichen zum Kreditnehmer, während der Verkäufer zum „Kreditgeber“ des verbleibenden Kapitals wird.

Die restlichen Mittel erhalten Sie entweder durch eine zusätzliche Pauschale zu einem späteren Zeitpunkt oder durch Ratenzahlungen über einen bestimmten Zeitraum, um die gesamten Anschaffungskosten zu decken.

Es ist eine der häufigsten Deal-Strukturen, die wir auf unserem Marktplatz sehen, zusammen mit leistungsbasierten Earnouts und Stabilitätszahlungen.

Um zu sehen, wie es funktioniert, nehmen wir ein Beispiel eines Käufers und Verkäufers, die sich auf einen Kaufpreis von 700.000 USD für ein Amazon FBA-Geschäft geeinigt haben.

Der Käufer zahlt möglicherweise 500.000 USD im Voraus, gefolgt von 10 monatlichen Zahlungen von jeweils 20.000 USD.

Der Verkäufer erhält den vollen Betrag innerhalb von 10 Monaten, und der Käufer muss nicht das gesamte verfügbare Kapital zu Beginn aufbringen.

Welche Alternativen zur Verkäuferfinanzierung gibt es?

Natürlich ist die Verkäuferfinanzierung nicht der einzige Weg, um ein kleines Unternehmen zu sichern, selbst wenn es nur über digitale Vermögenswerte verfügt.

Sie könnten eine Finanzierung durch HELOCs, 401Ks oder sogar persönliche Darlehen oder Geschenke von Freunden und Familie prüfen.

Es gibt auch eine wachsende Zahl von Finanzanbietern, die bereit sind, Finanzierungen für Online-Unternehmen anzubieten. Einige verleihen Kredite, um die Inventarkosten zu decken, und andere sind bereit, Mittel für jeden Teil des Kaufs bereitzustellen.

Dieser Weg könnte jedoch bedeuten, dass Ihre Kaufkraft verringert wird.

Es könnte Einschränkungen hinsichtlich der Art von Unternehmen geben, die Sie mit anderen Finanzierungsformen erwerben können, und Bürokratie könnte dazu führen, dass Sie die gewünschten Geschäfte verpassen.

Vorteile der Verkäuferfinanzierung

Wie jede Art von Finanzierung kann auch die Verkäuferfinanzierung für kleine Unternehmen mit Risiken verbunden sein. Es kann jedoch auch enorme Vorteile mit sich bringen.

Dies gilt sowohl für Käufer als auch für Verkäufer.

Werfen wir einen Blick auf einige Vorteile dieser Finanzierungsform für beide Seiten.

Für Verkäufer

Der Hauptvorteil für Verkäufer, die bereit sind, einen Teil des Kaufs zu finanzieren, besteht darin, dass sie ihren Käuferpool erweitern können.

Es kann auch ein Verhandlungshebel sein, um Verkäufern dabei zu helfen, mehr Geld für ihr Unternehmen zu bekommen, als wenn sie nur mit Käufern mit Vorauszahlung handeln würden.

Auch die Verkäuferfinanzierung bietet steuerliche Vorteile. Wir hatten tatsächlich Verkäufer, die Deal-Strukturen mit Verkäuferfinanzierung oder Earnouts bevorzugen, weil es ihnen hilft, die enormen Kapitalertragssteuern zu mindern, die mit der Annahme von Pauschalzahlungen einhergehen können.

In wettbewerbsorientierten Märkten, wie wir sie oft bei hochwertigen Amazon FBA-Unternehmen sehen, nutzen einige Käufer die Verkäuferfinanzierung, indem sie leistungsbasierte Einnahmen anbieten.

Dies kann für Verkäufer besonders attraktiv sein, da wir auf unserem Marktplatz aus erster Hand Fälle gesehen haben, in denen die Annahme eines leistungsbasierten Earnouts den endgültigen Verkaufspreis über den ursprünglichen Listenpreis hinaus erhöhte.

Zum Beispiel hatten wir einen Verkäufer, der ein gut entwickeltes Amazon FBA-Geschäft auf unserem Marktplatz mit einem Angebotspreis von 754.000 $ auflistete. Innerhalb weniger Tage wurde der Verkäufer mit Interesse von potenziellen Käufern überschwemmt, was einen harten Wettbewerb um das gut geführte Geschäft auslöste.

Um ihr Angebot attraktiver zu machen, boten die späteren Käufer mehr Geld durch einen Earnout, der auf dem jährlichen Wachstum basiert.

Für Käufer

Auf der Käuferseite können Sie mit der Verkäuferfinanzierung ein Unternehmen schneller erwerben als mit herkömmlichen Finanzierungsmöglichkeiten. Sie müssen weder Ihre Kreditwürdigkeit angeben noch Sicherheiten stellen, was bedeutet, dass Sie den Deal schnell abschließen können.

Es bietet auch Raum für bessere Verhandlungen und Konditionen. Als Käufer könnten Sie bei der Verkäuferfinanzierung günstigere Kreditkonditionen erzielen als beim klassischen Finanzierungsweg.

Wenn Sie über ein Kreditinstitut gehen würden, müssten Sie einen höheren Zinssatz zahlen. Möglicherweise müssen Sie auch persönliche Vermögenswerte oder Garantien hinterlegen, was Sie einem höheren Risiko aussetzt.

Einer der größten Vorteile für Käufer ist jedoch, dass Sie mit dieser Art der Finanzierung sofort auf einen größeren Cashflow für das Wachstum des Unternehmens zugreifen können, ohne Optionen zur Beschaffung von zusätzlichem Kapital prüfen zu müssen, z. B. die Beantragung von Geschäftskrediten.

Wie sieht die Verkäuferfinanzierung auf unserem Marktplatz aus?

Es ist großartig, die Vorteile der Verkäuferfinanzierung für beide Parteien zu kennen, aber wird sie in der realen Welt genutzt?

Betrachtet man unseren Marktplatz, bleibt Barzahlung im Voraus die beliebteste Option für Verkäufe an kleine Unternehmen. Aber wir haben auch unseren fairen Anteil an Deal-Strukturen gesehen.

Im Jahr 2020 haben wir 297 Unternehmen verkauft. Davon hatten 66 eine Art Deal-Struktur, wobei der durchschnittliche Vorabpreis 73 % des Gesamtkaufpreises ausmachte.

Im folgenden Jahr entwickelten sich die Dinge leicht. Im Jahr 2021 haben wir satte 335 Unternehmen verkauft! Es war auch das Jahr, in dem wir unser erstes achtstelliges Geschäft verkauften.

Tatsächlich war der Markt so heiß, dass wir ihn sogar „Saison der Verkäufer“ nannten.

Aber inmitten eines Anstiegs der Verkäufe und der durchschnittlichen Verkaufspreise sowie steigender Multiples beinhalteten nur 56 % der Verkäufe auf unserem Marktplatz eine Art Deal-Struktur.

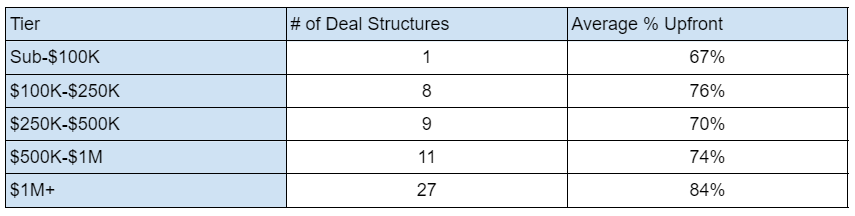

Die folgende Tabelle zeigt die Aufschlüsselung der Aktionen, die wir letztes Jahr gesehen haben:

Wie Sie sehen können, ist es selten, Angebote unter 100.000 $ mit einer Deal-Struktur zu finden. Die Verkäufer in dieser Stufe sind möglicherweise bereit, den Verkaufspreis auszuhandeln, ziehen es jedoch vor, alle Barmittel im Voraus zu haben.

Wie Sie sehen können, ist es selten, Angebote unter 100.000 $ mit einer Deal-Struktur zu finden. Die Verkäufer in dieser Stufe sind möglicherweise bereit, den Verkaufspreis auszuhandeln, ziehen es jedoch vor, alle Barmittel im Voraus zu haben.

Deal-Strukturen werden häufiger, je höher der Preis eines Unternehmens ist. Sie passieren am ehesten bei Deals im siebenstelligen Bereich. Wenn wir uns die drei Ebenen unter 1 Mio. USD ansehen, sehen wir, dass sie alle zusammen gerade mal so groß sind wie die Anzahl der Deal-Strukturen, die im siebenstelligen Bereich und darüber gefunden werden.

Ist die Verkäuferfinanzierung das Richtige für Sie?

Wie Sie gesehen haben, kann die Verkäuferfinanzierung sowohl Käufern als auch Verkäufern Vorteile bringen und funktioniert für bestimmte Unternehmen. Bevor Sie sich jedoch auf eine Verkäuferfinanzierung einlassen, müssen Sie entscheiden, ob dies für Sie sinnvoll ist.

Werfen wir einen Blick auf einige der Risiken, die mit der Verkäuferfinanzierung verbunden sind, sowie darauf, was einen potenziell guten Kandidaten für diese Art von Geschäftsstruktur ausmacht.

Die Risiken verstehen

Obwohl die Verkäuferfinanzierung eine großartige Möglichkeit für Verkäufer ist, digitale Assets schnell zu verkaufen, und für Käufer, um ein breiteres Spektrum an Geschäftsakquisitionszielen zu finden, ist sie nicht risikofrei.

Bei dieser Art der Finanzierung trägt der Verkäufer nahezu das gesamte Risiko.

Der offensichtlichste Nachteil für einen Verkäufer ist, dass er nicht nur einen kleineren Teil des Kaufpreises im Voraus akzeptiert, sondern auch keine Garantie dafür gibt, dass er den Rest des Geldes erhält.

Obwohl der Verkäufer während der Finanzierungsperiode ein berechtigtes Interesse an dem Geschäft hat, hat er wenig bis gar keine Kontrolle darüber, wie es geführt wird. Wenn die Einnahmen unter dem neuen Geschäftsinhaber sinken, besteht die Möglichkeit, dass der Käufer mit den verbleibenden Zahlungen in Verzug gerät.

Auf der anderen Seite sind Sie als Käufer, wenn Sie Ratenzahlungen vereinbart haben, auf Rückzahlungen angewiesen, selbst wenn das Geschäft zurückgeht. Aus diesem Grund ist die Durchführung einer Due Diligence vor jedem Unternehmenskauf unerlässlich.

Sie müssen auch akzeptieren, dass der Verkäufer, obwohl Sie der neue Eigentümer sind, möglicherweise weiterhin in gewisser Weise am Geschäft beteiligt ist, bis alle Gelder gezahlt wurden.

Um einen Teil des Risikos für beide Seiten zu mindern, müssen Sie Rückzahlungen und Vermögensübertragungen im Voraus organisieren.

Sie benötigen einen soliden Plan, der die Nutzung eines Treuhanddienstes oder eines Dritten beinhalten kann, um Gelder und/oder Vermögenswerte bis zum Ende der Finanzierungsbedingungen zu verwahren.

Zeigen Sie, dass Sie der richtige Käufer sind

Nun, da Sie mehr über den Prozess und die damit verbundenen Risiken wissen, wie zeigen Sie einem Verkäufer, dass Sie ein solider Kandidat für eine Finanzierung sind?

Zeigen Sie Ihre Unternehmensgeschichte . Haben Sie solide Erfahrung in diesem Bereich? Wenn nicht, haben Sie andere nachweisbare Berufserfahrung, die den Verkäufer beruhigen kann?

Erstellen Sie einen seriösen Businessplan . Zeigen Sie dem Verkäufer genau, wie Sie das Geschäft ausbauen möchten. Wenn der Verkäufer Feedback hat, ist es gut, dies zu berücksichtigen. Schließlich kennen sie ihr Geschäft besser als jeder andere.

Seien Sie flexibel mit Ihren Bedingungen . Wenn Sie die Risiken des Verkäufers einschätzen und bei den Rückzahlungsbedingungen flexibel sind, ist es wahrscheinlicher, dass Ihr Angebot angenommen wird.

Nehmen Sie Ihre Vorauszahlung ernst . Je nach Unternehmenswert müssen Sie gemäß unseren Marktdaten mit einer Anzahlung von rund 75 % des Kaufpreises rechnen.

Wie können Sie Ihre Chancen auf eine erfolgreiche Transaktion erhöhen?

Wenn Sie die Verkäuferfinanzierung nutzen möchten, um den Kauf eines kleinen Unternehmens zu finanzieren, ist es hilfreich, erfahrene Fachleute an Ihrer Seite zu haben, die Sie durch den Prozess führen.

Die Zusammenarbeit mit einem Geschäftsmakler kann den Prozess für beide Seiten vereinfachen.

Die Zusammenarbeit mit jemandem, der sowohl den Raum als auch die üblichen Geschäftsstrukturen kennt, kann Ihnen helfen, ein Angebot zu erstellen, das mit größerer Wahrscheinlichkeit angenommen wird.

Wir erleichtern die Kommunikation zwischen beiden Parteien, damit sich alle mit den im Schuldschein festgelegten Geschäftsbedingungen wohlfühlen.

Wenn Sie über uns ein Unternehmen mit Verkäuferfinanzierung oder einer anderen gängigen Transaktionsstruktur kaufen oder verkaufen, begleiten wir Sie außerdem bis zum Schluss. Wir helfen Ihnen bei Rückzahlungen und Abstimmungen und sorgen dafür, dass alle Parteien in Kontakt bleiben.

Als zusätzlichen Vorteil halten wir die Vermögenswerte, bis das Darlehen zurückgezahlt ist, sodass sich keine Partei benachteiligt fühlt. Diese zusätzliche Schutzebene kann als zusätzlicher Hebel genutzt werden, wenn Sie Ihr Angebot präsentieren.

Wenn Sie mehr über den Kauf eines Unternehmens mit Verkäuferfinanzierung erfahren möchten, vereinbaren Sie noch heute einen Termin mit einem unserer Berater.