Wie sich die Lebenshaltungskrise auf die Konsumausgaben auswirkt

Veröffentlicht: 2022-05-29In Großbritannien stieg die Inflation auf den höchsten Stand seit 30 Jahren, und die wirtschaftliche Erholung kam zum Stillstand. Die Zahlen waren schwächer als von Wirtschaftsexperten zunächst prognostiziert – und es sieht so aus, als würde es noch schlimmer werden. Die Bank of England verkündete Anfang Mai eine deutliche Botschaft: Die Inflation soll in diesem Jahr auf 10,2 % steigen.

Der Rest der Welt sieht ein ähnliches Bild. Die Inflation in den USA ist ebenfalls auf einem 40-Jahres-Hoch, wobei die Kosten für Lebensmittel, Treibstoff und Wohnraum rapide steigen. In Entwicklungsländern werden die Auswirkungen noch schwerwiegender sein.

Wie wirken sich die Lebenshaltungskosten also wirklich auf die Verbraucher aus? Und welche Ausgabenverschiebungen könnten wir auf der Rückseite davon sehen? Lassen Sie uns anhand unserer Zeitgeist-Forschung vom März und April 2022 in die Must-Knows darüber eintauchen, wie sich die Verbraucher fühlen und wohin ihr Geld fließen könnte.

Die finanzielle Sicherheit sieht weitgehend positiv aus – vorerst

Die meisten Menschen erkennen die Auswirkungen der Inflation, wobei über zwei Drittel der Verbraucher in 9 Märkten das Gefühl haben, dass die Inflation moderate/drastische Auswirkungen auf ihr Leben hatte. Nur 6 % geben an, dass es keine Auswirkungen hatte.

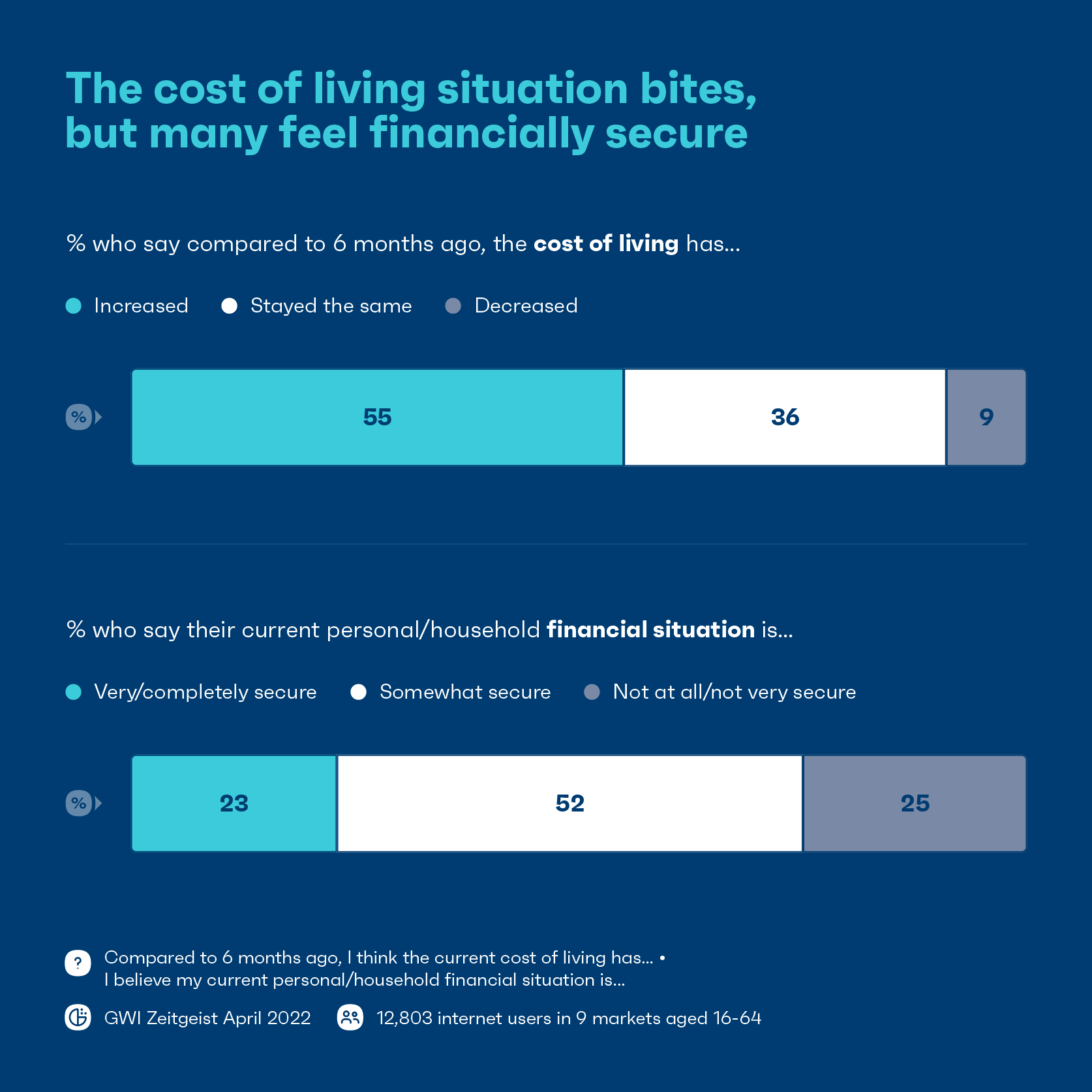

Dementsprechend gibt über die Hälfte der Verbraucher an, dass die aktuellen Lebenshaltungskosten im Vergleich zu vor 6 Monaten gestiegen sind, mit bemerkenswerten Unterschieden nach Alter und Land.

Ältere Generationen geben am häufigsten an, dass die Lebenshaltungskosten im Vergleich zu jüngeren Generationen gestiegen sind. Beispielsweise sagen dies 77 % der Babyboomer im Vergleich zu 49 % der Millennials.

Auf Länderebene geben fast 90 % der Verbraucher in den USA und Großbritannien an, dass die Lebenshaltungskosten gestiegen sind; Auf der anderen Seite des Spektrums steht Japan, wo nur 17 % der Verbraucher dasselbe sagen.

Auch wenn viele das Gefühl haben, dass die Lebenshaltungskosten gestiegen sind, gibt etwas mehr als die Hälfte der Verbraucher an, finanziell einigermaßen abgesichert zu sein, während weitere 23 % sagen, dass sie finanziell sehr oder vollständig abgesichert sind. Es ist also nicht alles Untergangsstimmung.

Auch hier ist der Finanzoptimismus von Land zu Land sehr unterschiedlich. In Italien und Frankreich sagen zum Beispiel fast 2 von 5, dass sie finanziell nicht abgesichert sind.

Es ist etwas zu bedenken: Die Auswirkungen werden nicht gleichmäßig zu spüren sein. Menschen in verschiedenen Ländern, Altersgruppen und Einkommensschichten werden die Belastung auf unterschiedliche Weise spüren, einige stärker als andere.

Für viele Menschen könnten die aufgestauten Ersparnisse der Pandemie die schwersten Schläge schultern – vorerst. Im Durchschnitt haben Haushalte mit niedrigem Einkommen in den USA 3.000 US-Dollar auf ihren Spar- und Girokonten – laut Daten der Bank of America fast doppelt so viel wie Anfang 2019.

Aber da die Kosten weiter steigen und die Ersparnisse schwinden, wird das finanzielle Vertrauen der Verbraucher wahrscheinlich noch weiter schwinden.

Niemand ist gegen die Preiserhöhungen immun, aber einige trifft es härter als andere

Ältere, gefährdete und einkommensschwache Gruppen sind am stärksten gefährdet. Einige Menschen sind gezwungen, ihre Haushaltsausgaben zu reduzieren, auf Mahlzeiten zu verzichten oder in extremen Fällen zeitweise von Strom und Gas getrennt zu werden.

Ältere Gruppen sagen eher, dass sie weniger ausgeben – 37 % der Babyboomer sagen dies im Vergleich zu etwa 30 % der Generation Z und der Millennials.

Ältere Verbraucher haben vielleicht mehr Kaufkraft, aber das bedeutet nicht, dass sie weniger von der Inflation betroffen sind. Diese Gruppe ist im Allgemeinen preissensibler und vorsichtiger in Bezug auf ihre Finanzen. Sie sind anderen Generationen voraus, weil sie sagen, dass es ihnen wichtig ist, finanziell abgesichert zu sein. Dieses finanzielle Sicherheitsnetz ist ihnen wichtig, daher könnte es erklären, warum sie Maßnahmen ergreifen, um sich finanziell wohl zu fühlen.

Die Verbraucher im Vereinigten Königreich geben von allen beobachteten Märkten am häufigsten an, dass sie im Vergleich zu vor zwei Jahren weniger ausgeben (44 %).

Schon vor den jüngsten Erhöhungen spürten viele Haushalte in Großbritannien die Belastung. Über 3 Millionen Menschen in England waren laut Regierungsangaben im Jahr 2020 mit „Brennstoffarmut“ konfrontiert oder hatten Mühe, ihr Zuhause zu heizen.

Im April gab fast die Hälfte der Erwachsenen, die Energierechnungen bezahlen, an, dass sie Schwierigkeiten hatten, sich diese Gebühren zu leisten, und einer von fünf war laut dem britischen Office for National Statistics irgendwann nicht mehr in der Lage, Kraftstoff zu kaufen.

Finanzielle Sorgen sind auch nicht auf Geringverdiener beschränkt. Wir haben herausgefunden, dass 27 % der Besserverdiener angeben, weniger Geld auszugeben, was mit 35 % nicht meilenweit hinter Geringverdienern liegt.

Diese Ergebnisse spiegeln die Untersuchungen von CNBC und Momentive wider, die herausfanden, dass die Entscheidungen von Besserverdienern, die Ausgaben zu kürzen, nicht weit von denen von Gruppen mit niedrigerem Einkommen entfernt sind. In Anbetracht der Tatsache, dass Besserverdiener für bis zu drei Viertel der Ausgaben verantwortlich sind, werden ihre Kürzungen für die Unternehmen am beunruhigendsten sein.

Während die meisten Menschen die Auswirkungen in irgendeiner Weise spüren werden, werden steigende Preise und knappere Budgets letztendlich die Einkommensungleichheiten verstärken.

Der Druck auf die Regierungen, sich zu verstärken und Maßnahmen zu ergreifen, wächst, während einige lokale Gemeindegruppen in England einspringen, um diejenigen zu unterstützen, die zu kämpfen haben.

Die Verbraucher werden ihre Ausgaben neu priorisieren

Da alles, von den Wohnkosten bis hin zu unseren Lieblingsschokoriegeln, immer teurer wird, stellt sich die Frage: Wo werden die Verbraucher ihre Ausgaben kürzen?

Die Verbraucher sind am preisbewusstesten bei den Grundlagen wie Lebensmitteln/Lebensmitteln, Versorgungsunternehmen und Verkehrsmitteln wie Autokraftstoff, die alle teurer geworden sind. In einigen Fällen können Verbraucher günstigere Lebensmitteltauschgeschäfte tätigen, z. B. beim Einkauf von Eigenmarken. Im Allgemeinen ist es jedoch schwieriger, die Ausgaben für wichtige Dinge zu reduzieren.

Stattdessen werden wir sehen, dass mehr Verbraucher ihre Ausgaben neu priorisieren, wobei diskretionäre Artikel wahrscheinlich die ersten sein werden, die gehen werden.

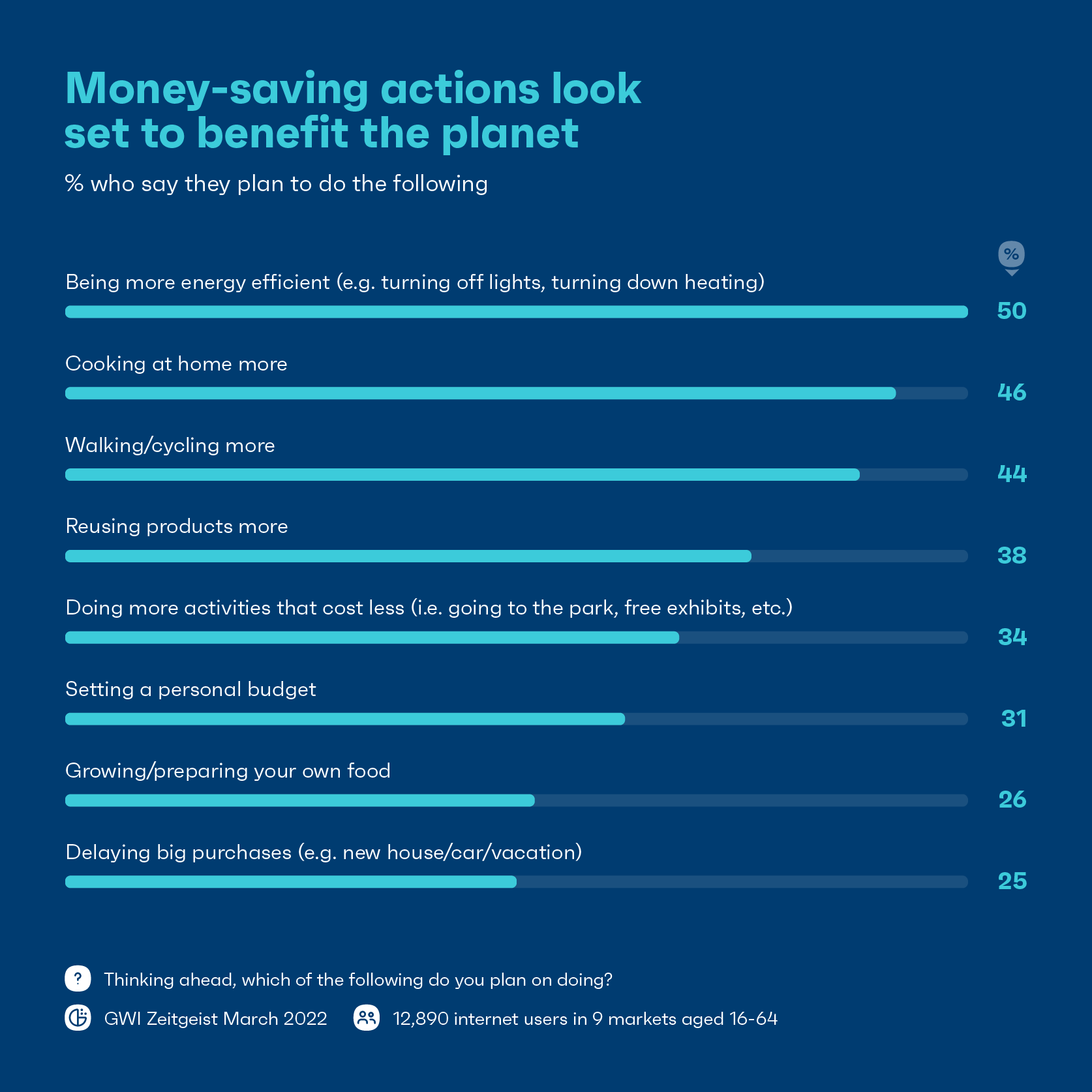

Auf die Frage, wofür die Verbraucher wahrscheinlich weniger ausgeben, stehen Leckereien/Luxus, Ausgehen oder Essengehen und Reisekosten wie Kraftstoff ganz oben auf der Liste. Der durchschnittliche Imbiss in Großbritannien kostet 20 % mehr als noch vor 5 Jahren, sodass sich die Verbraucher möglicherweise häufiger dafür entscheiden, zu Hause zu kochen. Wir werden wahrscheinlich auch sehen, dass die Verbraucher mehr andere Verkehrsmittel wie Gehen oder Radfahren nutzen.

Da immer mehr Verbraucher abwägen, was sie wirklich brauchen , werden viele Kürzungen bei unwesentlichen Dingen wie Abonnements, Luxusprodukten und neuer Kleidung vornehmen.

In der Zwischenzeit könnten andere große Haushaltsausgaben zurückstellen. Die Käufe von Haushaltsmöbeln (-7 %), Waschmaschinen/Wäschetrocknern (-7 %) und Geschirrspülern (-9 %) sind alle seit dem letzten Quartal zurückgegangen – etwas, das auch das British Retail Consortium in seinen eigenen Daten feststellte.

Viele Leute werden an Smart Money Swaps denken, die sie machen können, und es bleibt eine Reihe von Kategorien auf dem Hackklotz.

Trotz der herausfordernden Wirtschaftslage stiegen die Ausgaben für Hotels, Resorts und Unterkünfte in Großbritannien im Vergleich zu vor drei Jahren um 16,6 % – das höchste Wachstum in dieser Kategorie seit September letzten Jahres.

Während mehr als ein Viertel sagt, dass Urlaub etwas ist, das sie bei Bedarf möglicherweise kürzen würden, würden viele andere Opfer bringen, bevor sie auf ihren Urlaub verzichten. Dies ist eine besonders positive Nachricht für einen Sektor, der während der Pandemie so viele Verluste erlitten hat, und signalisiert den Appetit einiger Verbraucher, verpasste Reisen nachzuholen.

Sparmaßnahmen = ein Gewinn für den Planeten

Da immer mehr Verbraucher die Kosten abwägen, werden viele Geldsparstrategien anwenden. Aber es gibt auch einen Vorteil: Einige der Verhaltensweisen, die Kosten senken, werden auch Emissionen und Abfall reduzieren.

Einige der größten Geldsparstrategien wie mehr Energieeffizienz, mehr Gehen/Radfahren oder die Wiederverwendung von Produkten lehnen sich alle stark an das zirkuläre Lebensmodell an. Die Prinzipien eines Kreislaufmodells wurzeln stark darin, zu überdenken, wie wir Dinge entwerfen, herstellen und verwenden, die wir brauchen, damit Abfall und Umweltverschmutzung beseitigt und Produkte und Materialien wiederverwendet werden.

Die Verbraucher entscheiden sich im Allgemeinen für Möglichkeiten, Geld zu sparen, aber das muss nicht auf Kosten des Planeten gehen.

Marken sollten sich auf Möglichkeiten konzentrieren, mit denen Verbraucher mit kleinem Budget auf die Umwelt achten können.

Dies ist eine ausgezeichnete Gelegenheit für Marken, zu zeigen, dass sie sowohl den Verbrauchern als auch dem Planeten Freunde sind, indem sie ihnen helfen, nachhaltiger und günstiger zu leben. Ökologisch inspirierte Anreize wie Recyclingprogramme, die Verbraucher dazu ermutigen, gebrauchte Artikel für Rabatte einzubringen, könnten eine erfolgreiche Strategie sein.

Während man den Tribut, den die Lebenshaltungskostenkrise für viele Menschen haben wird, nicht ignorieren kann, gibt es auch einige potenzielle Vorteile, die es wert sind, genutzt zu werden.

Was kommt als nächstes?

Die Auswirkungen der Inflation stehen erst am Anfang. Während die Konsumausgaben in einigen Fällen vorerst recht stabil erscheinen, könnte dies Ende dieses Jahres oder 2023 ganz anders aussehen.

Eine Analyse des Guardian ergab, dass die Finanz- und Gewinnaufrufe vieler Top-Unternehmen zeigen, dass die meisten von Gewinnsteigerungen profitieren, selbst wenn sie die Kosten an die Kunden weitergeben. Da die Verbraucher die Hauptlast tragen, gibt es nur so viel, was sie bewältigen können, bevor sie ihre Ausgaben einschränken müssen.