Funding 101: So funktioniert ein VC-Trichter

Veröffentlicht: 2017-08-22Dieser VC-Trichter wurde mit echten Daten von GREE Ventures South Asia erstellt

Jedes Unternehmen hat einen Trichter, ebenso wie Risikokapital. Wie viele Investoren betonen werden, sind unsere wahren Kunden Unternehmer. Es ist also offensichtlich, dass VCs am Ende einen VC-Trichter für ihren Dealflow erstellen, genau wie Sie es in jedem anderen Unternehmen tun werden.

GREE Ventures ist kein Spray-and-Pray-Fonds, wir befinden uns genau am anderen Ende der Skala. Es gibt weltweit nur eine Handvoll Fonds (Lightbox in Indien, Cervin Ventures, Costanoa und Aligned in den USA und uns in Asien), die aufgrund des damit verbundenen Risikos eine kuratierte 10-Deal-Strategie für einen Fonds in der Frühphase verfolgen Art der Investition. Wir sind jedoch der Meinung, dass dies der einzige Weg ist, gute Renditen für unsere Investoren zu erwirtschaften und unseren Gründern Respekt zu zollen, weil sie uns ihr Vertrauen geschenkt haben, indem sie konzentriertes Kapital und Mühe für jede von uns getätigte Investition aufwenden.

Die Implikation einer kuratierten Strategie bedeutet, dass wir länger brauchen, um Investitionen intern zu qualifizieren, da wir keine Geschäfte überstürzen können. Um dem entgegenzuwirken, verbringe ich viel Zeit damit, unseren Dealflow zu analysieren, während er sich durch unseren Trichter (oder Pipeline, wie die meisten Investoren es nennen werden) bewegt, um sicherzustellen, dass wir effizient sind und unsere Pipeline insgesamt anführen.

„Was gemessen wird, verbessert sich“ – Peter F. Drucker

Und deshalb messen wir unsere Pipeline viel.

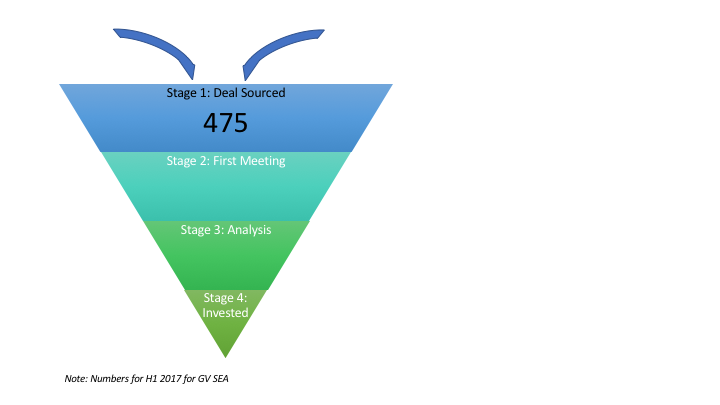

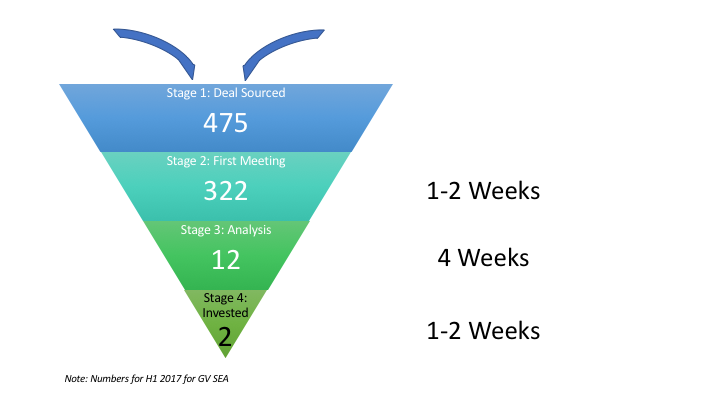

Stufe Eins des VC-Trichters: Deal Sourced

Alles beginnt an der Spitze des Trichters. Hunter Walk hat einen großartigen Beitrag darüber, wie „Sie 100 % der Deals verlieren, die Sie nicht sehen“, und ich stimme vollkommen zu. Angesichts der Tatsache, dass wir in Asien viele Startups sehen, die ähnliche Geschäftsmodelle in derselben Branche anstreben, ist es für einen VC umso wichtiger, alle möglichen Deals in einem Teilsektor zu sehen, damit er die besten auswählen kann Team aus den wenigen Unternehmen in diesem Bereich. Aus diesem Grund sind VCs in Asien sehr aktiv und zugänglich, insbesondere bei Technologiekonferenzen und -veranstaltungen.

TL;DR, VCs müssen die Spitze des Trichters sehr breit halten, damit sie so viele Deals wie möglich in die Pipeline bekommen können.

Stufe 1: Deal beschafft

In diesem Jahr haben wir bei GREE Ventures SEA bereits 475 Deals in unserer Pipeline gesehen . Dies geschieht durch eine Kombination verschiedener Quellen, sowohl eingehend als auch ausgehend. Während Inbound (wahrscheinlicher) LinkedIn-Verbindungen, E-Mail-Einführungen, Website-Formulare umfasst, sind Outbound diejenigen, bei denen wir uns aktiv an ein Unternehmen gewandt haben (weniger wahrscheinlich), entweder direkt oder über eine Referenz. Die Zahl war aufgrund des Zustands des Ökosystems etwas niedriger als gewöhnlich, und außerdem bemannte ich das Fort einige Monate lang im Alleingang. Dies hat sich seitdem geändert und die zweite Jahreshälfte wird für uns in Bezug auf den Dealflow wahrscheinlich viel geschäftiger werden.

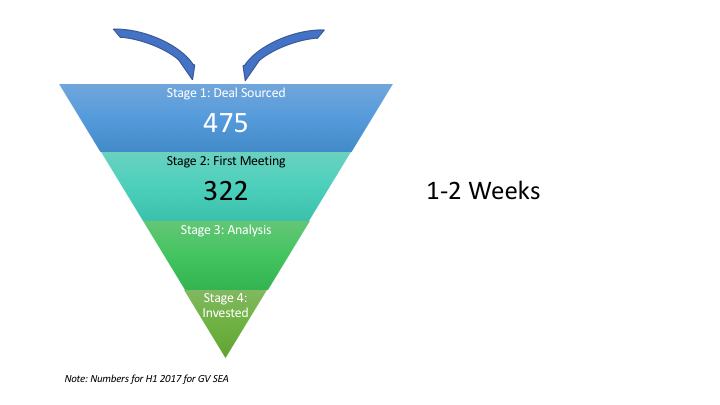

Stufe zwei des VC-Trichters: Erstes Treffen

Sobald ein Deal in unseren VC-Trichter gelangt, verbringen wir zwischen ein und zwei Wochen in dieser Phase, in der wir das erste Treffen mit den Gründern und dann eine interne Diskussion führen. Die Arbeit hier besteht darin, dass die Manager im Team über das Unternehmen sprechen und einen kurzen Bauchcheck machen, um zu sehen, ob dieses spezielle Geschäft gut für den Fonds geeignet ist. Je besser die Prozesse eines Teams bei der internen Verwaltung und Besprechung von Geschäften sind, desto schneller kann diese Phase sein.

Für dich empfohlen:

Wie Metaverse die indische Automobilindustrie verändern wird

Was bedeutet die Anti-Profiteering-Bestimmung für indische Startups?

Wie Edtech-Startups Indiens Arbeitskräften helfen, sich weiterzubilden und zukunftsfähig zu werden ...

New-Age-Tech-Aktien in dieser Woche: Zomatos Probleme gehen weiter, EaseMyTrip-Posts steigen...

Indische Startups nehmen Abkürzungen bei der Jagd nach Finanzierung

Digitale Marketingplattform Logicserve Bags INR 80 Cr-Finanzierung, Umbenennung in LS Dig...

Phase 2: Erstes Treffen

Wir (meistens ich) haben in der ersten Hälfte dieses Jahres 322 Unternehmen kennengelernt. Das sind ca. 100 Arbeitstage (Ferien, Dienstreisen, Wochenenden) also durchschnittlich 3 Firmen pro Tag. Zum Kontext habe ich zuvor über „Tage unseres Lebens“ geschrieben.

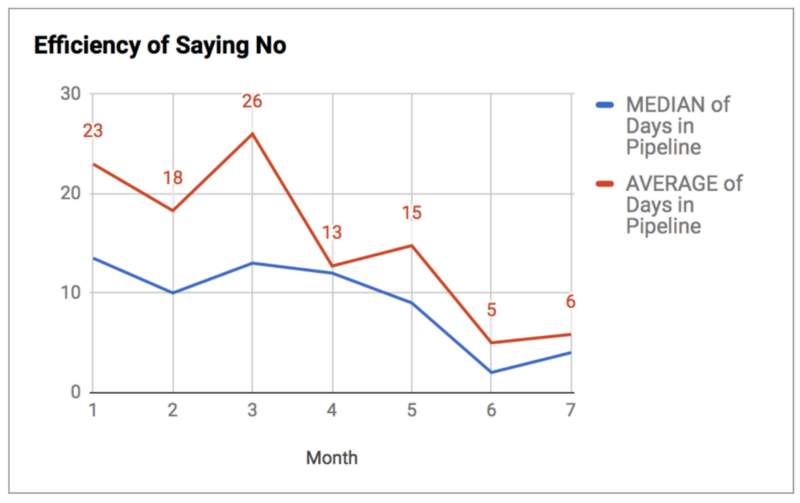

Wie die meisten Gründer Ihnen sagen werden, wird ein frühes Nein in der Branche mehr geschätzt, als ein Unternehmen hängen zu lassen und schließlich Nein zu sagen. Seit ich dieses Jahr die Pipeline übernommen habe, habe ich wirklich versucht, mich darauf zu konzentrieren. Für mich war der einfachste Weg, dies intern zu verfolgen, das, was ich ESNO oder „Effizienz des Neinsagens“ nenne. Wie Sie der Grafik entnehmen können, hat sich unsere Effizienz im Laufe der Zeit deutlich erhöht, und mein internes Ziel ist es, diese Zahl unter 10 Tagen zu halten. Die letzten paar Monate waren viel niedriger, hauptsächlich weil der Dealflow stark von Konferenz-Leads beeinflusst wurde, Unternehmen, die für uns normalerweise einfacher zu trennen und die richtigen für uns zu finden sind.

ESNO-Maßnahme (Efficiency of Saying No) für GV SEA von Januar bis Juli 2017

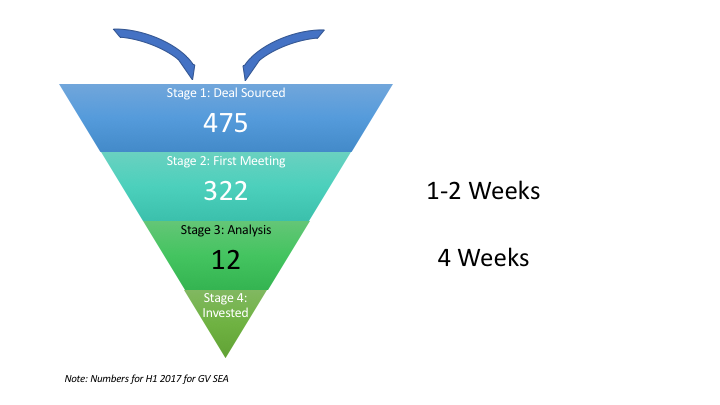

Stufe drei des VC-Trichters: Interne Analyse

Während der Aufbau eines starken Netzwerks Ihnen hilft, den oberen Teil des Trichters richtig zu erreichen, besteht die wahre Kunst bei VC darin, diesen Trichter sofort einzuengen, wenn Sie in die nächste Phase übergehen. Dies liegt daran, dass VCs SEHR begrenzte Ressourcen haben. Während Startups in einem Zeitraum von 3–5 Jahren von 5 (Seed) über 30 (Serie A) bis 100 (Serie B) Mitarbeiter wachsen, würde eine VC-Firma in vier bis fünf Jahren (wenn wir aufstocken) nicht einmal auf das Zweifache anwachsen unser nächster Fonds). Das bedeutet, dass wir bei den Unternehmen, mit denen wir Zeit verbringen, sehr wählerisch vorgehen und im frühen Jätungsprozess sehr gut sein müssen.

In dieser Phase würde der Deal die meiste Zeit in unserer Pipeline verbringen. Wir verbringen irgendwo zwischen vier und sechs Wochen damit, das vom Unternehmen geteilte Material durchzuarbeiten, die zahlreichen Hin- und Hergespräche, die wir mit den Unternehmern führen, Material vorzubereiten, um es mit der Partnerschaft zu besprechen (die als IC für uns bei GV SEA fungiert) und Durchführung interner und externer DD des Unternehmens.

Bei GREE SEA schneiden wir normalerweise fast 90 % der Unternehmen in Phase 2 aus, sodass wir jede Woche nur 2–3 Deals intern bearbeiten, normalerweise einen pro Manager. Dies hilft uns, uns auf ausgewählte Unternehmen und Branchen zu konzentrieren und insgesamt schnellere und (hoffentlich) bessere Entscheidungen zu treffen. Wie Sie sehen können, war der Dealflow für das erste Halbjahr 2017 qualitativ nicht so gut, da wir nur 4 % der Unternehmen zur Nachverfolgung ausgewählt haben. Der gesamte Markt erfährt derzeit dasselbe, und diese Zahlen bringen nur einige Fakten hinter das Bauchgefühl. Ein separater Beitrag, um einige Gründe dafür nachzuverfolgen.

Stufe vier des VC-Trichters: IC, Verhandlung und Investition

In dieser Phase werden unsere wirklichen Entscheidungen getroffen. Wenn der Manager, der das Geschäft leitet, dem IC vorstellt, ist es ein One-Shot-Make-or-Break für das Unternehmen. Am Ende des Treffens gibt es ein klares Ergebnis, und wenn das Geschäft durch unser IC geht, wird das Term Sheet an die Gründer ausgegeben, das die Bewertung und die Bedingungen enthält, mit denen der Fonds für dieses Geschäft einverstanden ist. Eine kurze Verhandlungsrunde mit den Gründern findet statt, falls es zu einem Pushback kommt, und wenn alle mit dem erstellten Term Sheet einverstanden sind, stellen wir die Dokumentation fertig und schließen den Deal ab.

Während diese Phase wahrscheinlich die schnellste im gesamten Zyklus ist (normalerweise eine Zeitspanne von einer Woche vom IC-Datum bis zur Unterzeichnung, abhängig von den erforderlichen Dokumenten), ist sie auch die kritischste, da die Partnerschaft den Deal zum ersten Mal richtig sieht. Es werden viele Fragen gestellt, aber zum Wohle der Gründer ist der Manager bereits zu diesem Zeitpunkt vom Deal überzeugt und steht meist auf der Seite des Unternehmens.

Bei GREE machen wir nur einen Deal pro Quartal. Das bedeutet, dass wir etwa 150 Unternehmen sehen, bevor wir den Abzug betätigen, oder nur eine 0,5-prozentige Konversion von der ersten Stufe.

Was bedeutet der VC-Trichter für Sie?

Wenn Sie ein Gründer sind, der Ihre erste Runde erhöht, zeigt dieser obige Beitrag einige Implikationen für Sie. Unabhängig davon, an welche Firma Sie sich wenden, ob wir oder eine andere, gibt es einen internen Prozess innerhalb des Fonds, und es ist wichtig, Folgendes zu beachten:

- Finden Sie jederzeit heraus, wo Sie sich im Prozess befinden. Nicht jeder Fonds ist gut strukturiert und zahlengesteuert. Ich kenne viele beliebte VCs, die intern keinen formellen Pipeline-Prozess haben, und daher müssen Sie ihren Trichter selbst herausfinden, um zu sehen, wo Sie stehen. Dies hilft Ihnen, Ihr Fundraising besser zu planen und nicht unnötig Zeit damit zu verbringen, auf die Rückmeldung eines VC zu warten.

- Nicht jedes Geschäft ist für jeden Fonds geeignet, und daher müssen Sie viele, viele Investoren sehen, bevor die Umwandlungs- und Wahrscheinlichkeitsgesetze des Trichters in Kraft treten. Genau wie wir unseren Trichter haben, sollten Sie Ihren erstellen und versuchen, VCs von oben nach oben zu bewegen Unterseite.

- Wisse, dass du um Mindshare konkurrierst . Es reicht nicht aus, ein gutes Unternehmen im VC-Funnel zu sein. Sie müssen zu diesem Zeitpunkt der Beste im Anlegertrichter sein, um zur nächsten Stufe übergehen zu können.

- Es ist nie vorbei, bis es vorbei ist. Der letzte Meilenstein ist der wichtigste und wie Sie unseren Daten entnehmen können, ist die Konversionsrate der letzten Phase ziemlich niedrig. Nur weil ein VC großes Interesse gezeigt und mehrere Gespräche geführt hat, bedeutet das nicht, dass er das Geschäft abschließen wird. Sichern Sie Ihre Wetten ab und seien Sie auf ein Nein vorbereitet.

- Sie können jederzeit wieder in den Trichter eintreten und normalerweise einfach versuchen, zur nächsten Stufe zu gelangen. Falls Sie beim ersten Mal nicht einmal ein Treffen bekommen konnten, versuchen Sie es nach ein paar Monaten noch einmal über eine Referenz. Falls Sie nach dem ersten Treffen abgelehnt werden, bitten Sie um Feedback und wenden Sie sich beim nächsten Mal mit gelösten Bedenken an den VC, damit Sie mit der nächsten Phase fortfahren können.

Ich hoffe, dies ist hilfreich für Gründer, um zu sehen, wie ein VC-Fonds intern durch den VC-Trichter funktioniert. Falls ein Investor dies liest und mit dem Prozess nicht einverstanden ist oder intern einen anderen Prozess hat, würde er gerne mehr wissen.

[Dieser Beitrag von Nikhil Kapur erschien zuerst auf Medium und wurde mit Genehmigung reproduziert.]