18 Dinge, die Sie tun müssen, um einen Geschäftskredit zu erhalten

Veröffentlicht: 2018-12-07Heutzutage gibt es mehr Ansätze, Ihr unabhängiges Unternehmen zu subventionieren, als jemals zuvor in der jüngeren Vergangenheit. Das Ausprobieren aller Möglichkeiten Ihres privaten Unternehmensvorschusses, um den idealen Kredit für Ihr Unternehmen zu finden, ist nur die Anfangsphase der Suche – als Nächstes müssen Sie sich auf das Antragsverfahren für einen Unternehmensvorschuss vorbereiten.

Die Beachtung der Grundvoraussetzungen für unabhängige Venture Advances ist der erste Schritt, um Ihren Business Advance-Antrag einzurichten und Ihr Bestes zu geben.

Entdecken Sie 20 Voraussetzungen für normale private Risikokredite, wie die Anforderungen abhängig von der Art des beantragten Darlehens schwanken, und typische Fehltritte, die es zu vermeiden gilt. Um diese Lücken zu füllen, sind freiwillige Geldverleiher entstanden, die unabhängigen Unternehmen dienen.

Mit diesen neuen Kreditspezialisten können Organisationen erheblich mehr Mittel zur Unterstützung der Entwicklung ihrer Organisation heranziehen. In jedem Fall gehen mit diesen neuen Credits neue Antrags- und Bestätigungsvoraussetzungen einher.

Seiteninhalt

- Hier sind einige Dinge, die Sie wissen sollten, um einen Geschäftskredit nach Ihren Wünschen zu erhalten.

- Darlehensbetrag

- Darlehen Zweck

- Individueller Kredit-Score

- Geschäftskredit-Score

- Zeit im Geschäft

- Marktfähige Strategie

- Industrie

- Zeichnet die Alterung der Forderungen und der Kreditorenbuchhaltung auf

- Substanztyp

- Geschäftslizenzen und Genehmigungen

- Nachweis von Sicherheiten

- Jährlicher Geschäftsumsatz und -gewinn (unterstützt durch Gewinn- und Verlustrechnungen)

- Kontoauszüge

- Besitz und Zugehörigkeiten

- Bilanz

- Steuererklärungen für Privatpersonen und Unternehmen

- Duplikat Ihres Gewerbemietvertrags

- Offenlegung sonstiger Schulden (Geschäftsschuldenspiegel)

- Zusätzliche Quellen

Hier sind einige Dinge, die Sie wissen sollten, um einen Geschäftskredit nach Ihren Wünschen zu erhalten.

Darlehensbetrag

Das Wichtigste, was Sie jeder Geschäftsbank mitteilen müssen, ist das Maß an Bargeld, das Sie erwerben müssen. Jeder Kreditspezialist hat ein Dach. Banken gehen auf das meiste Kapital zu und vergeben normalerweise Kredite im sechs- und siebenstelligen Bereich. Für den Fall, dass Sie ein geringeres Maß an Bargeld benötigen (unter 250.000 USD), sind Banken jedoch häufig nicht der beste Weg.

Eine Bank muss ein ähnliches Maß an Energie investieren, um einen Vorschuss von 1 Million US-Dollar und einen Kredit von 10.000 US-Dollar auszugleichen, profitiert aber deutlich mehr vom vorherigen.

Daher sind Banken wesentlich interessierter daran, umfangreiche Dollarkredite zu vergeben. Dies ist der Ort, an dem Wahldarlehensspezialisten möglicherweise zum wichtigsten Faktor werden.

Wahlbanken bieten kleine Kredite (unter 500.000 USD) und machen es einfach, Aufzeichnungen im Internet zu beantragen und zu übertragen. Wahlkredit-Spezialisten verlangen für den von ihnen angebotenen Wohnraum zwar höhere Finanzierungskosten als Banken.

Darlehen Zweck

Dies mag offensichtlich erscheinen, aber Geldverleiher sollten erkennen, wofür Sie Ihren Vorschuss verwenden möchten. Außerdem gilt: Je genauer Sie sein können, desto besser. Wenn Sie beispielsweise das Geld für den Kauf von Hardware benötigen, überlegen Sie, welche Ausrüstung Sie kaufen möchten.

Für den Fall, dass Sie zusätzliches Personal beschaffen müssen. Messen Sie die Anzahl neuer Verträge. Wenn es sich nicht um Betriebskapital handelt, klären Sie, welche Dinge Sie mit dem Geld tun möchten, z. B. Zahlungen an Händler oder Mieten.

Die Liste der Vorabnutzungen geht endlos weiter – von der Deckung gelegentlicher Abschwünge über die Subventionierung eines Entwicklungsvorhabens bis hin zur Neuverhandlung bestehender Verpflichtungen.

Die meisten Geldverleiher erlauben eine Reihe von Kreditverwendungen und müssen nur sicherstellen, dass die Menge an Bargeld, die Sie verlangen, mit dem Grund für den Kredit übereinstimmt. Vielleicht benötigen Sie in den mäßigen Monaten Ihres Unternehmens ein Polster für Ihr Einkommen – eine Verlängerung des Geschäftskredits könnte hier eine gute Alternative sein.

Für den Fall, dass Sie eine Verpflichtung neu aushandeln müssen, ist ein SBA-Kredit oder ein mittelfristiger Vorschuss möglicherweise genau das, was Sie benötigen.

Individueller Kredit-Score

Die Beantragung eines Geschäftskredits kann wirklich ein außergewöhnlich wohnortnaher Prozess sein. Die Banken werden Ihren eigenen Datensatz als Verbraucher und geldbezogene Daten anfordern, um die Wahrscheinlichkeit zu bewerten, dass Sie Ihren Vorschuss zurückzahlen werden.

Ihr eigener Kredit entscheidet nicht nur darüber, ob die Bank Ihnen einen Kredit bewilligt, sondern auch über Ihren Vorteilssatz. Viele Geschäftsleute fragen sich, warum sich der individuelle Kredit auf einen Geschäftskredit auswirkt.

Ihre eigene FICO-Bewertung spiegelt Ihre Fähigkeit wider, mit Ihren eigenen Mitteln umzugehen. Wenn dies großartig ist, bedeutet dies, dass Sie auch in der Lage sind, mit Ihren Geschäftsmitteln gut umzugehen.

Banken achten besonders genau auf den wohnortnahen Kredit des Eigentümers, wenn es sich bei dem Unternehmen um ein Startup ohne lange Erfolgsgeschichte handelt. Je besser Ihr eigenes FICO-Rating ist, desto mehr Alternativen stehen Ihnen zur Verfügung. Sie müssen sich für eine FICO-Bewertung von nicht weniger als 600 entscheiden – und in einer perfekten Welt viel höher.

Geschäftskredit-Score

Eine Unternehmensfinanzanalyse schätzt die Zuverlässigkeit Ihres Unternehmens ein. Eine geschäftliche FICO-Bewertung hängt von der Geschichte Ihres Unternehmens ab, in der Sie Raten an Anbieter und Kreditspezialisten gezahlt haben.

Die Branche, Größe und das Einkommen Ihres Unternehmens können sich ebenfalls auf die Punktzahl auswirken. Viele Geschäftsvisionäre wissen nicht, dass ihr Unternehmen ein FICO-Rating hat, aber die Unternehmen können in Verbindung mit verschiedenen Dingen, z. B. der Eröffnung eines Unternehmens, einen Rekord für Ihr Unternehmen erstellen finanzielles Gleichgewicht, Unternehmenskonsolidierung oder Erwerb einer Unternehmenskennziffer.

Es gibt einen weiteren Score – den sogenannten FICO Small Business Scoring Service (SBSS) – mit einer Größe von 0 bis 300. Banken verwenden den SBSS-Score am häufigsten, da er von einer Mischung aus der FICO-Bewertung Ihres Unternehmens abhängt anderen drei Organisationen zusätzlich zu Ihrem eigenen FICO-Rating und den Finanzdaten Ihres Unternehmens.

Es gibt einen umfassenden Überblick über Ihre Fähigkeit, den Kredit zurückzuzahlen, den Sie beantragen.

Zeit im Geschäft

Wenn Sie einen Geschäftsvorschuss beantragen, wird jeder Kreditspezialist fragen, inwieweit Sie Ihr Unternehmen bearbeitet haben.

Je mehr Sie Geschäfte machen, desto besser, da dies einem Geldverleiher zeigt, dass Ihr Geschäft langfristig erfolgreich war. Die Verzauberungszahl beträgt hier zwei Jahre. Für den Fall, dass Ihr Unternehmen jünger als zwei Jahre ist, ist es nicht schwierig, einen Geschäftsvorschuss zu erhalten, es schränkt jedoch Ihre Möglichkeiten ein.

Im Allgemeinen vergeben Banken nur Kredite an Organisationen, die älter als zwei Jahre sind. Banken sind jedoch offener dafür, modernere Organisationen mit SBA-Krediten zu unterstützen.

Marktfähige Strategie

Eine marktfähige Strategie oder ein fortschrittliches Angebot wird im Allgemeinen nicht auf der Liste der Voraussetzungen für geschäftliche Transaktionen für jede erweiterte Anwendung stehen, aber für einige wenige. Geldverleiher müssen eine Erfolgsstrategie für herkömmliche Laufzeitkredite und SBA-Vorschüsse sehen. Unabhängig davon, ob Sie nicht ausdrücklich aufgefordert werden, einen einzureichen, ist es dennoch eine gute Idee, einen einzurichten.

Ihre Erfolgsstrategie ist Ihre Chance, sowohl Ihre geldbezogenen Ziele – zukünftige Geschäfte, Leistungen, Gehalt, Einkommen usw. – als auch Ihre subjektiven Geschäftsziele zu verteilen.

Nehmen Sie dies als Ihr Risiko wahr, innovativ zu werden und Ihre Begeisterung für Ihr unabhängiges Unternehmen zu demonstrieren. Kreditspezialisten nutzen die Gelegenheit, um zu sehen, dass Sie alle potenziellen Chancen und Schwierigkeiten für Ihr Unternehmen berücksichtigt haben und wie Sie eine effektive Organisation aufbauen können.

Industrie

Die meisten Voranträge von Privatunternehmen verlangen, dass Sie Ihre Branche anerkennen. Ihre Branche kann die Bonitätsqualifikation beeinflussen, da jede Branche eine andere Gefahrendimension aufweist.

Die meisten Banken haben bestimmte Unternehmungen, an die sie keine Kredite vergeben. Der überwiegende Teil der Geldverleiher boykottiert bestimmte Unternehmen, ähnlich wie Waffenorganisationen und Erwachsenenförderungsorganisationen, die den Bekanntheitsgrad des Kreditspezialisten beeinträchtigen könnten. Auf jeden Fall haben einige Banken ebenfalls subtilere Beschränkungen.

Der beste Weg, dies ohne Zweifel zu erfahren, ist, sich bei dem Geldverleiher zu erkundigen, bei dem Sie sich bewerben. Stellen Sie sicher, dass Sie die Branche Ihres Unternehmens in Ihrem Vorabantrag tatsächlich anerkannt haben. Ein kleiner Ausrutscher könnte Ihren Antrag verzögern oder sogar einen Geldverleiher dazu veranlassen, ihn fälschlicherweise abzulehnen.

Zeichnet die Alterung der Forderungen und der Kreditorenbuchhaltung auf

Einige Kreditspezialisten, insbesondere Banken, werden aktuelle Debitoren- (A/R) und Kreditorenbuchhaltungs- (A/P) Fälligkeitsberichte anfordern. A/R- und A/P-Fälligkeitsberichte zeigen einem Geldverleiher, wie produktiv Ihr Unternehmen ist, wenn es darum geht, Raten für Waren und Unternehmungen anzunehmen und eigene Rechnungen zu bezahlen.

Der A/R-Bericht zeigt die Anzahl der Anfragen, die Sie an überfällige Kunden gesendet haben, und den Zeitraum, um den sie sich verspäten.

Für den Fall, dass dieser Bericht eine so große Anzahl von Aufzeichnungen enthält, bedeutet dies, dass Ihr Unternehmen beim Sammeln von Raten nicht besonders überzeugend war.

Substanztyp

Privatunternehmen können auf vier grundlegende Arten gegründet werden: Einzelunternehmen, Vereinigung, Organisation mit eingeschränktem Risiko (LLC) oder Partnerschaft. Für einige unabhängige Unternehmen ist Ihr Geschäftstyp eine einfache Voraussetzung für einen privaten Unternehmenskredit.

Sie sollten Ihrem Kreditspezialisten einfach sagen, wie Sie strukturiert sind.

Aus der Sicht Ihres Geldverleihers kann Ihnen und Ihrer Bank das Wissen darüber, wie Ihr Unternehmen organisiert ist, ein gewisses Wissen darüber vermitteln, wie Sie Ihr privates Unternehmen aufbauen und betreiben.

Auch wenn es ungewöhnlich ist, einige Banken vergeben keine Kredite an Einzelunternehmen und Vereine.

Geschäftslizenzen und Genehmigungen

In den meisten Bundesstaaten und Gebieten müssen private Unternehmen Genehmigungen oder Lizenzen einholen, bevor sie mit der Arbeit beginnen können. Die richtigen Voraussetzungen ändern sich abhängig von Ihrer Branche und dem Bundesland, in dem Sie arbeiten.

In jedem Fall können Sie sicherstellen, dass Ihre Geschäftserlaubnis auf einer Reihe von Geschäftskreditvoraussetzungen steht – die Banken müssen Ihre Besitzbestätigung und Ihre Geschäftserlaubnis sehen. Manchmal benötigen sogar Spezialisten und Haushaltsunternehmen eine Genehmigung. Manager-Identifikationsnummer (EIN)

Nicht alle Organisationen verlangen eine EIN, aber Sie sollten eine bekommen, wenn eines der Begleitdokumente Ihr Unternehmen darstellt:

- Sie haben eine Organisation

- Sie haben Vertreter

- Sie haben eine mehrteilige LLC

- Sie müssen Ihre LLC als Organisation oder Unternehmen erschöpfen lassen

Für den Fall, dass Ihr Unternehmen nicht in eine dieser Klassen eingeordnet werden kann, können Sie Ihre staatliche Behindertennummer (SSN) anstelle Ihrer EIN auf den Bewertungsformularen verwenden. Dennoch können sich alle Organisationen (unabhängig davon, wie sie organisiert sind) für eine EIN entscheiden.

Nachweis von Sicherheiten

Sicherheit ist ein Gut, das Sie bereit sind zu verlieren, wenn Sie Ihren Kreditspezialisten nicht zurückzahlen können – unabhängig davon, ob Sie diese Insel, Ausrüstung oder sogar Lagerbestände verwenden, um Ihre Artikel herzustellen. Für den Fall, dass Sie mit der Vorauszahlung in Verzug geraten, kann die Bank das Wertpapier versteigern und die Rendite auf das Darlehen anwenden.

Glücklicherweise benötigen die meisten freiwilligen Geldverleiher keine besondere Versicherung. Wenn Sie einen SBA-Kredit oder einen Bankkredit beantragen, müssen die Geldverleiher auf jeden Fall erkennen, welche Art von Sicherheit Ihr unabhängiges Unternehmen hat und welchen Wert es hat.

Jährlicher Geschäftsumsatz und -gewinn (unterstützt durch Gewinn- und Verlustrechnungen)

Geldverleiher müssen das Einkommen und die Gewinne Ihres Unternehmens nachverfolgen, also denken Sie an Gewinn- und Unglückserklärungen (auch Lohnartikulationen genannt) als Must-Have-Archive für Ihren privaten Firmenkredit.

In der Regel müssen Kreditspezialisten sowohl eine Erklärung der Vorteile als auch des Unglücks seit Jahresbeginn sehen, die in den letzten 60 Tagen aktualisiert wurden, sowie die Artikulationen der letzten zwei Jahre.

Die Erfordernisse, die Einkommen und Leistungen umfassen, sind sehr unterschiedlich. Auf der einen Seite stehen Banken, die im Wesentlichen nur mit Erwerbsorganisationen zusammenarbeiten.

Die SBA hat Qualifikationsvoraussetzungen für SBA-Credits, die häufig Erwerbsfähigkeit beinhalten. Im Zentrum stehen Geldverleiher, die keine Erwerbsvoraussetzung, aber Einkommensvoraussetzungen haben.

Kontoauszüge

Mit dem Endziel, den Kredit Ihres unabhängigen Unternehmens zu unterstützen, müssen die Banken einen Blick auf die Finanzen Ihres Unternehmens werfen. Unterm Strich müssen Hausbanken prüfen, ob Sie die Kosten für Ihren Kredit stemmen und ihn neben der Prämie auch zurückzahlen können.

In diesem Sinne sind Geschäftsbankerklärungen wohl die bekanntesten privaten Firmenkreditanforderungen.

Bank-Artikulationen können Kreditexperten ebenfalls ein gewisses Wissen darüber vermitteln, wie gut Sie mit dem Geld umgehen, das in Ihr Unternehmen fließt. Geld zu verdienen ist eine bestimmte Sache, aber es achtsam zu überwachen eine andere.

Besitz und Zugehörigkeiten

Seien Sie so eingerichtet, dass Sie alle Eigentumsrechte offenlegen, die Sie oder Ihre Mitarbeiter in verschiedenen Organisationen haben, sowie alle Zugehörigkeiten, z. B. als Vorstandsmitglied oder Berater in einem anderen Unternehmen.

Dies zeigt alle möglichen unvereinbaren Umstände, die der Geldverleiher mit der Ausgabe des Vorschusses haben könnte, und alle kooperativen Energien, die Ihr Unternehmen mit verschiedenen Organisationen hat.

Die Beantragung eines Geschäftsvorschusses, wenn Sie verschiedene Eigentümer haben, kann eine Prüfung sein. Unterschiedliche Banken haben unterschiedliche Standards dafür, wie viele Eigentümer eine Kreditanfrage unterstützen müssen.

Die SBA prüft die individuellen geldbezogenen Daten jeder Person, die 20 Prozent oder mehr des Geschäfts besitzt, und verlangt von diesen Personen eine individuelle Zusicherung.

- Rechtmäßige Verträge und Vereinbarungen

- Eine letzte Notwendigkeit für geschäftliche Fortschritte – legitime Verträge und Vereinbarungen, die Ihr Unternehmen derzeit hat. Kreditspezialisten können darum bitten, Folgendes zu erkennen:

- Verträge mit bedeutenden Anbietern oder anderen Außenstehenden

- Lokale Unternehmensgesetze

- LLC Arbeitsverständnis

- Zustimmung der Organisation

- Einrichtungsverständnis

- Geschäftsverständnis, Finanzen und Daten über das Geschäft, das Sie erwerben (wenn der Kredit zum Kauf eines anderen Geschäfts dient)

- Zustimmung zum Kauf von Geschäftsgrundstücken oder Einverständnis zum Kauf von Hardware (wenn der Vorschuss für den Kauf von Geschäftsgrundstücken oder Ausrüstung bestimmt ist)

Diese Einsichten können sich auf die Geldlage Ihres Unternehmens auswirken oder später zu legitimen Problemen für Ihr Unternehmen führen, daher sind sie eine angemessene Ablenkung für einen Kreditspezialisten.

Bilanz

Eine Bilanz ist eine Vorschau auf das finanzielle Wohlergehen Ihres Unternehmens. Dies ist eine grundlegende Voraussetzung für die Privatwirtschaft, da sie Ihrem Geldverleiher Ihre Geschäftsfähigkeiten und Ihre Finanzlage zeigen.

Eine monetäre Aufzeichnung zeigt dem Kreditspezialisten, was Sie haben (Ressourcen) und was Sie schulden (Verbindlichkeiten).

Geldverleiher müssen sehen, dass Sie über genügend Ressourcen verfügen, um die Arbeitskosten Ihres Unternehmens zu decken und alle erforderlichen Mittel aufzubringen.

Steuererklärungen für Privatpersonen und Unternehmen

Individuelle und geschäftliche Ausgabenformulare sind Voraussetzungen für geschäftliche Vorschüsse. Wie bereits erwähnt, prüfen Geldverleiher die individuellen Finanzen eines Unternehmers sorgfältig auf Geschäftskredite.

Die meisten Geldverleiher verlangen von Ihnen, dass Sie auf jeden Fall die letzten zwei Jahre individueller Bewertungsformulare abgeben.

Einzelkostenformulare sind besonders wichtig, wenn Sie eine Substanz (ein Einzelunternehmen, eine Organisation oder eine S-Corporation) durchlaufen, in der Sie geschäftliche Vorteile und Misserfolge auf dem Einzelbewertungsformular angeben.

Duplikat Ihres Gewerbemietvertrags

Wenn Sie ein physisches Geschäft haben, sollten Sie neben Ihren anderen Kreditauskünften ein Duplikat Ihrer Miete hinzufügen.

Eine Geschäftsmiete zeigt, dass Ihr Unternehmen die Fähigkeit hat, die Immobilie für einen beliebigen Zeitraum der Mietdauer zu nutzen, unabhängig vom Endergebnis für den Vermieter.

Der Start in Ihre Räumlichkeiten ist für einen Unternehmer und eine Bank schrecklich, und die Miete gibt dem Kreditspezialisten ein echtes Gefühl der Gelassenheit, dass Sie für die Dauer der Miete an Ihrem derzeitigen Geschäftssitz bleiben können.

Offenlegung sonstiger Schulden (Geschäftsschuldenspiegel)

Wie Sie vielleicht spekuliert haben, informiert ein Geschäftsverpflichtungsplan die Geldverleiher über den aktuellen Zustand Ihrer Verpflichtungen.

Ein Geschäftsverpflichtungsplan zeigt Ihre außergewöhnlichen Vorschuss- und Kreditsummen und zeigt Ihre regelmäßig geplanten Raten mit Intrigen- und Ratenterminen.

Geldverleiher für kleine Unternehmen sind sehr wachsam bei der Kreditvergabe an Unternehmer, die derzeit andere Vorschüsse haben.

Dies liegt daran, dass der Geldverleiher befürchtet, dass Sie nicht in der Lage sind, die Kosten für die zusätzlichen Vorauszahlungen zu tragen.

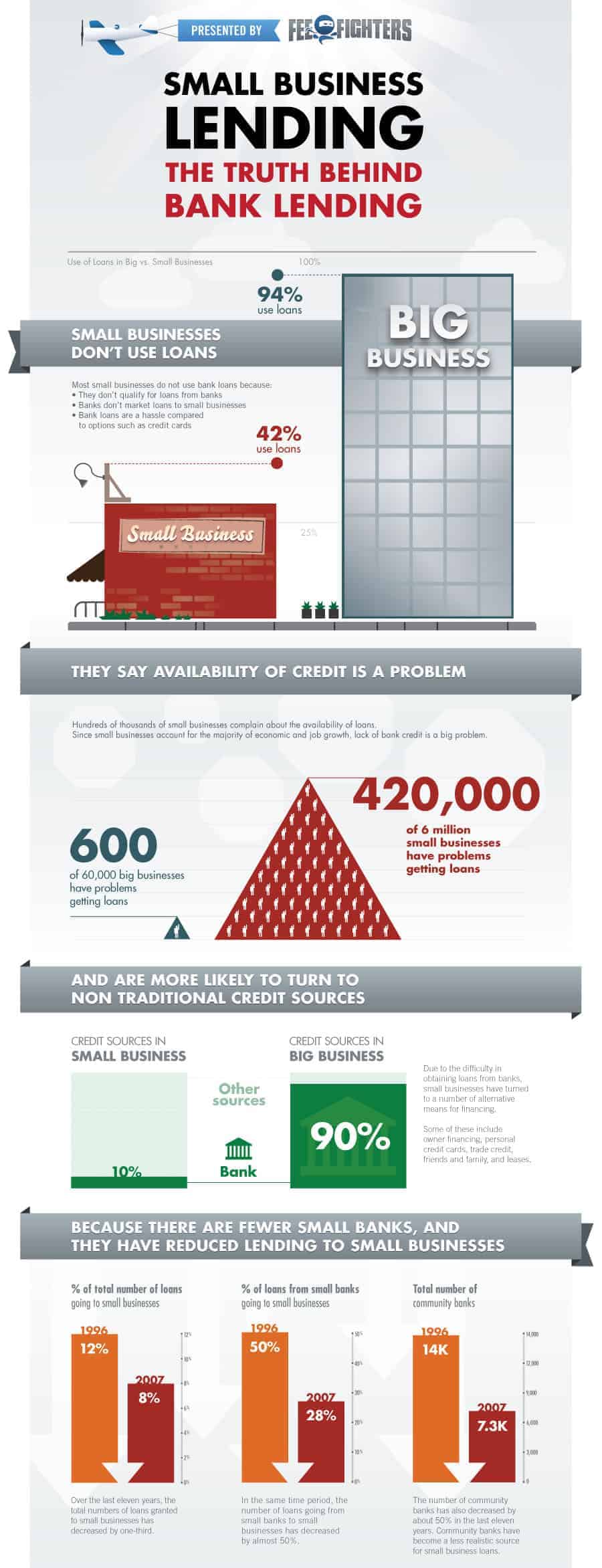

Einen Kredit zu bekommen ist eine sehr langwierige Arbeit. Wir müssen ihre Anforderung in Bezug auf alles gewinnen. dann, nachdem sie das Darlehen gemäß unserer Anfrage genehmigt haben. Es gibt viele Dinge, die in einem Geschäftskredit versteckt sind. Hier sammeln wir eine Infografik, die voller nützlicher Informationen zu Bankkrediten ist. Lesen Sie unten.