Wie Amazon heimlich das Online-Lebensmittelgeschäft gewinnt

Veröffentlicht: 2021-10-05Heute decken 60 % der US-Verbraucher Lebensmittel online ein. Nach der Pandemie konkurrieren traditionelle Lebensmittelhändler nun mit Disruptoren wie Instacart und Großhändlern wie Walmart und Amazon. Um diesen Einzelhändlern dabei zu helfen, im halsbrecherischen Online-Lebensmittelgeschäft erfolgreich zu sein, verwenden wir Similarweb Shopper und Research Intelligence, um Amazon, Walmart, Instacart und traditionelle Lebensmittelhändler zu vergleichen.

Lassen Sie uns zunächst auf das digitale Wachstum eingehen

Seit dem Ausbruch von COVID-19 stieg der Web-Traffic zur US-Lebensmittelindustrie im Jahresvergleich (YoY) um 47 %. Obwohl der Verkehr seit seinem Höhepunkt im März 2021 zurückging, hinterließ die Pandemie dennoch ihre Spuren. Online-Lebensmitteleinkäufe scheinen hier zu bleiben.

Traditionelle Lebensmittelhändler vs. Amazon

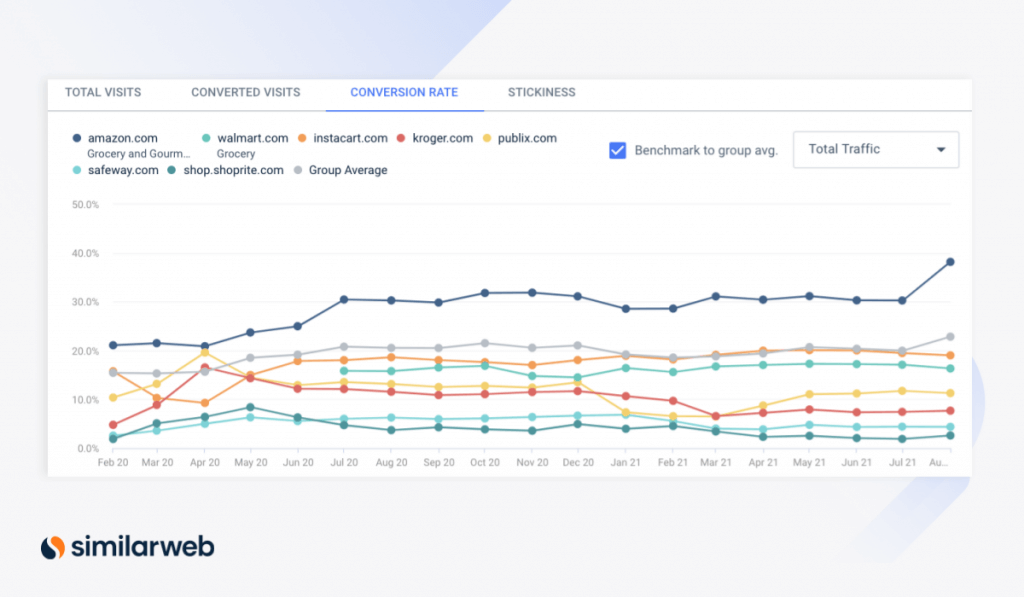

Panikkäufe im Frühjahr 2020 haben die Desktop-Conversion-Raten für traditionelle Lebensmittelhändler in die Höhe getrieben. Die Conversion Rate (CVR) von Kroger stieg im Monatsvergleich (MoM) um 86,5 % von 8,9 % im März 2020 auf 16,6 % im April, während die CVR von Publix um 48,5 % MoM stieg.

Für kurze Zeit übertrafen die CVRs von Kroger und Publix sogar die Lebensmittelkategorie des Megaeinzelhändlers Walmart ( /grocery) und des Lebensmittelkurierdienstes Instacart, während andere traditionelle Lebensmittelhändler wie Safeway und ShopRite hinterher hinkten.

Mit einem CVR von fast 21 % im April 2020 setzte sich die Kategorie Lebensmittel & Gourmet von Amazon jedoch an die Spitze.

Desktop-CVR für große Lebensmittelhändler (über Research Intelligence)

Das Lebensmittelgeschäft geht an E-Commerce-Akteure

Der CVR für Amazon Grocery stieg von Februar 2020 um 81 % auf 38 % im August 2021 und half dem Technologieriesen, seinen Vorsprung gegenüber anderen Lebensmitteleinzelhändlern auszubauen.

Obwohl Walmart traditionell als größter Konkurrent von Amazon angesehen wird, lag der CVR von Walmart mit 16,3 % hinter den 19 % von Instacart. Dennoch lag Instacart fast 20 Prozentpunkte (ppts) hinter Amazon. Gleichzeitig blieben die CVRs für die Websites von Publix, Kroger, Safeway und ShopRite bei 11,3 %, 7,7 %, 4,4 % bzw. 2,6 % zurück, was auf Abbruch in den Gängen hinweist.

Das Wachstum von Amazon Grocery übertrifft andere Kategorien

Wenn man Mobilgeräte in den Mix einbezieht, ist der CVR für Amazon Grocery sogar noch höher und stieg um 45 % von 36,2 % im Februar 2020 auf 52,4 % im letzten August. Dieses CVR-Wachstum übertrifft den Durchschnitt von 3,1 % in allen Amazon-Kategorien, was darauf hindeutet, dass der Anstieg nicht nur auf das allgemeine Wachstum der Amazon-Plattform zurückzuführen ist. Im selben Zeitraum:

- Der Lebensmittelumsatz stieg um mehr als 120 % (95,7 Millionen auf 213,6 Millionen) gegenüber einem Anstieg von 73,6 % (26,9 Millionen auf 44,1 Millionen) in allen Kategorien.

- Der Lebensmittelumsatz stieg um 99 % (1,1 Mrd. USD auf 2,2 Mrd. USD) gegenüber einem Wachstum von 66,2 % (746,4 Mio. USD auf 1,2 Mrd. USD) in allen Kategorien.

Also, was tut Amazon, das ihm geholfen hat, voranzukommen? Und was noch wichtiger ist, wird es dort bleiben können?

1. Spar-Abo-Tarife zeigen eine starke Kundenbindung

Die einzige Metrik, bei der die Kategorie „Lebensmittel“ von Amazon hinter dem kategorieübergreifenden Durchschnitt zurückbleibt, sind die Produktansichten mit etwa 16 Prozentpunkten. Die Produktaufrufe stiegen in allen Kategorien um 75,3 % gegenüber nur 59 % für Lebensmittel, was darauf hindeutet, dass die Verbraucher vor dem Kauf weniger suchen. Dies ist auf das Wachstum von Subscribe and Save , dem Abonnementprogramm von Amazon, zurückzuführen.

Die Kategorieeinnahmen aus dem Programm katapultierten sich von April 2020 (198,8 Millionen US-Dollar) bis August 2021 (720,7 Millionen US-Dollar). Gleichzeitig verdoppelte sich der durch Spar-Abo generierte Anteil am Gesamtumsatz der Kategorie fast von 12,9 % auf 24,6 %, was die gestiegene Nachfrage der Verbraucher widerspiegelt , regelmäßig Lebensmittel zu reduzierten Preisen online zu kaufen.

Steigende Abo- und Sparpreise für Amazon Grocery (über Shopper Intelligence)

Das Wachstum von Abonnieren und Sparen bringt mehr wiederkehrende Einnahmen und senkt die Kundenakquisitionskosten (CAC) von Amazon. Vor allem spiegelt es eine starke Kundenloyalität wider – 83,2 % seiner Lebensmittelkunden sind wiederkehrende Käufer. Darüber hinaus steht das Programm allen offen, nicht nur Prime-Mitgliedern, was auf sein Potenzial hinweist, ein noch größeres Publikum zu erreichen.

2. Einkaufsvorbereitungen im Geschäft zahlen sich aus

Aber andere Einzelhändler müssen ihre Karren noch nicht aufgeben. Top-Trend-Suchbegriffe für den Online-Lebensmittelmarkt beziehen sich tatsächlich auf Standorte vor Ort, was die Bereitschaft der Verbraucher zeigt, in die Geschäfte zurückzukehren. In der Reihenfolge des Suchvolumens umfassen diese Suchanfragen und ihre MoM-Zuwächse:

- „publix in meiner Nähe“ (710.000 Suchanfragen; +18,8 %)

- „Wegmans in meiner Nähe“ (67,8.000 Suchanfragen, +28,5 %)

- „Lebensmittelgeschäfte in meiner Nähe“ (328,4.000 Suchanfragen; +70,7 %)

- „Bioladen in meiner Nähe“ (8,4.000 Suchanfragen; +238,4 %)

Passenderweise scheint Amazon darauf vorbereitet zu sein, dass Verbraucher ihre digitalen Einkaufswagen gegen physische eintauschen – es hat im August 2020, kurz vor dem Höhepunkt der Pandemie, physische Amazon Fresh -Läden eingeführt.

Obwohl nur wenige Standorte eröffnet wurden, scheint die Markenbekanntheit für den neuen stationären Lebensmittelzweig zu wachsen. Tatsächlich wuchsen die Keyword-Suchen nach „Amazon Fresh Locations“ im August um 135 % im Monatsvergleich. Obwohl das Suchvolumen nur 6.100 betrug, gehen wir davon aus, dass dies mit der Expansion von Amazon Fresh noch stärker wird.

Amazon Fresh vs. Vollwertkost

Amazon Fresh richtet sich an eine andere Käufergruppe als die in Whole Foods- Läden. Vor allem die Kunden von Whole Foods bevorzugen Bio-Zutaten gegenüber den günstigsten Preisen, während diejenigen, die Wert suchen, sich zuerst an Amazon Fresh (vor Ort) oder amazon.com (online) wenden.

Die Hinzufügung von Amazon Fresh erhöht strategisch den potenziellen Marktanteil von Amazon im gesamten Lebensmittelgeschäft.

Amazon vs. Instacart: Nachfrageverlust beim Mittelsmann

Die In-Store-Shopping-Initiativen von Amazon haben das Unternehmen in eine bessere Position gebracht als Konkurrenten, die sich ausschließlich auf das Internet konzentrieren, wie Instacart.

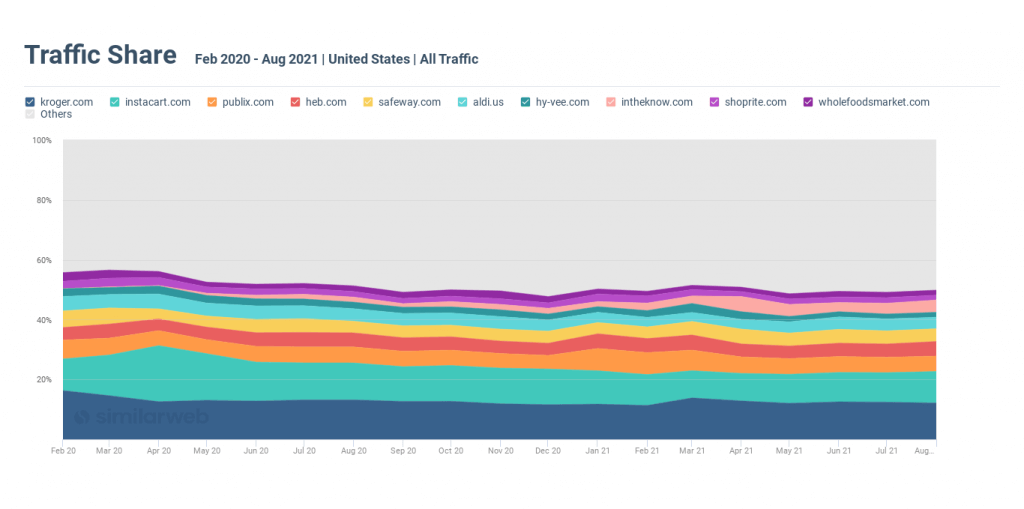

Auf dem Höhepunkt der Pandemie profitierte Instacart von der Nachfrage nach Online-Shopping. Der Verkehrsanteil für den Kurierdienst zwischen Lebensmittelgeschäften stieg im April 2020 auf 18,8 % der Online-Lebensmittelbranche. Bis Juni verdrängte er Kroger, die größte Lebensmittelkette des Landes , von der Spitze.

Dieses Wachstum spiegelte die gestiegene Nachfrage der Verbraucher wider, bei lokalen, vertrauenswürdigen Einzelhändlern einzukaufen und Instacart zu verwenden, um sie zu verbinden, wenn sie nicht physisch in Geschäften einkaufen konnten.

Die Situation hat sich geändert, da stationäre Einzelhändler ihre E-Commerce-Optionen verbessern und die Menschen zum Einkaufen im Geschäft zurückkehren.

Angesichts dieses Übergangs ging der Verkehrsanteil von Instacarts im Juli dieses Jahres auf 9,8 % zurück – fast die Hälfte von seinem Höchststand von 18,8 % auf dem Höhepunkt der Pandemie.

Der Traffic-Anteil von Instacart ist seit dem Höhepunkt der Pandemie zurückgegangen

Die Expansion von Amazon in das Lebensmittelgeschäft im Ladengeschäft hat es in eine bessere Position auf dem sich verändernden Markt gebracht.

Weitere Informationen zu Instacart finden Sie in unserer aktuellen Analyse .

3. Diverse Online-Lebensmittelmarken gehen auf die Vorlieben der Verbraucher ein

Trotz der unvorhersehbaren Pandemie und des Wachstums von Amazon Grocery erhielt Amazons Whole Foods ( wholefoodsmarket.com ) einen konstanten Traffic-Anteil (rund 1,8 %) an der gesamten Online-Lebensmittelindustrie . Diese Standhaftigkeit zeigt eine starke Markentreue und eine solide Positionierung on- und offline.

Während das Online-Lebensmittelgeschäft von Amazon boomt, scheint Whole Foods nicht an Kunden zu verlieren. Tatsächlich war „Whole Foods“ mit einem Suchvolumen von 1,7 Millionen in diesem August der siebte Suchbegriff für die gesamte Online-Lebensmittelbranche, was seine Bedeutung als wichtiger Geschäftszweig für den langfristigen Lebensmittelerfolg von Amazon widerspiegelt.

4. Das Wachstum von Erstanbietermarken (1P) bringt nachhaltige Rentabilität

Mehr als die Hälfte der fünf größten Lebensmittelmarken von Amazon sind 1P-Marken – oder direkt von Amazon hergestellt. 1P-Marken verfügen über solide Einnahmequellen mit Gewinnmargen, die 20-30 % höher sind als bei Marken von Drittanbietern (3P).

Whole Foods zum Beispiel ist eine Top-1P-Marke auf amazon.com mit 475 Millionen verkauften Einheiten und 2 Milliarden US-Dollar Umsatz seit Februar 2020, was erneut die Bedeutung und Bedeutung des Vertrauens und der Loyalität der Verbraucher unterstreicht.

Andere erfolgreiche 1P-Marken in diesem Zeitrahmen sind:

- Happy Belly : 73,7 Millionen verkaufte Einheiten; 256 Millionen Dollar Umsatz

- 365 Everyday Value : 53,9 Millionen verkaufte Einheiten; 255,6 Millionen US-Dollar Umsatz

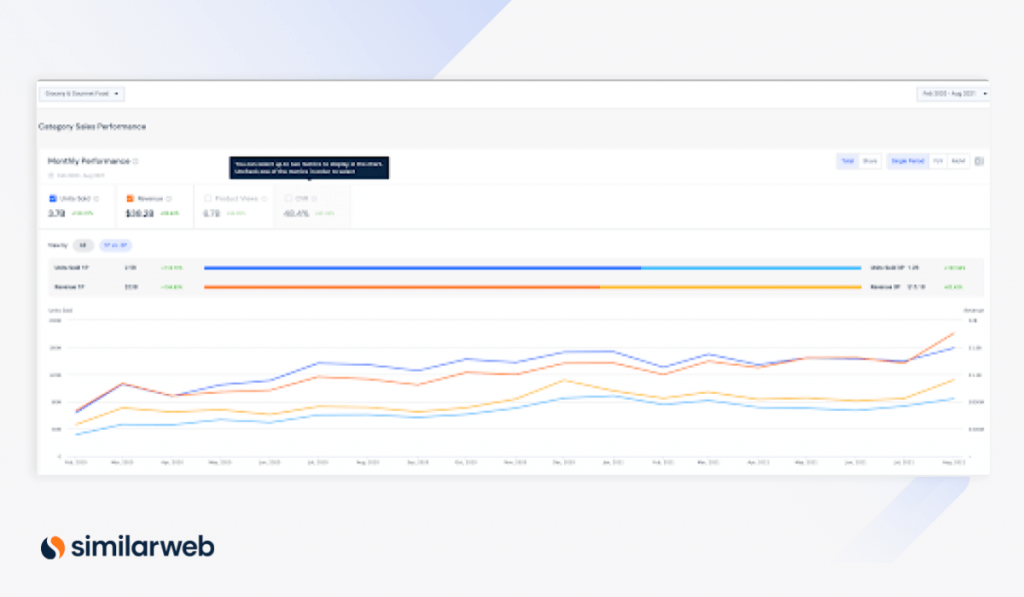

Insgesamt stiegen die Verkäufe von 1P-Einheiten für Amazons Lebensmittelgeschäft von Februar 2020 (63,9 Millionen) bis August 2021 (159 Millionen) um 118,7 % und die Einnahmen stiegen im gleichen Zeitraum um 104,8 % (668 Millionen US-Dollar auf 1,8 Milliarden US-Dollar).

1P- vs. 3P-Marken (über Shopper Intelligence)

Auch hier übertrifft das Wachstum der 1P-Marken im Bereich Grocery & Gourmet das Wachstum auf amazon.com. Im gleichen Zeitraum stiegen die verkauften Einheiten um 39,7 % und der Umsatz um 44,5 %.

Diese Muster zeigen, dass Lebensmittel für Amazon eine Top-Möglichkeit sind, um seine profitableren 1P-Marken voranzutreiben.

Im Kopf-an-Kopf-Rennen mit Mega-eTailer Walmart gewinnt Amazon immer noch

Wie Amazon erweiterte auch Walmart seinen Lebensmittelsektor. Desktop-Besuche in der Lebensmittelkategorie von Walmart stiegen um 165 % von 8,5 Millionen im Februar 2020 auf 22,5 Millionen heute.

Es gibt jedoch Anzeichen dafür, dass sich das Lebensmittelwachstum von Walmart verlangsamt. Der monatliche Traffic ist jetzt 7,5 Millionen weniger, seit er im April 2020 auf fast 30 Millionen gestiegen ist. Unterdessen steigen die organischen Klicks von Amazon, die im April ebenfalls sprunghaft angestiegen sind, weiter an.

Shopper-Überschneidung

Obwohl 15,7 % der Amazon-Käufer am selben Tag walmart.com für Lebensmittel besuchen , ist diese Zahl gegenüber einem Höchststand von 18,7 % im April 2020 gesunken, was darauf hindeutet, dass Ersteres den Markt stärker in den Griff bekommt.

Die Kunden von Walmarts scheinen in der Vergangenheit und heute weniger am Cross-Shopping auf amazon.com für Lebensmittel interessiert zu sein. Nur 4,8 % besuchten amazon.com gegenüber einem Höchststand von 6,1 % im April 2020, Käufer hatten weniger Möglichkeiten, Lebensmittel online zu kaufen.

Der Prozentsatz der Webbesuche auf walmart.com, die in die Lebensmittelkategorie gehen, ist von 8,5 % im Februar 2020 um 5 Prozentpunkte auf 13,2 % heute gestiegen, ist jedoch von einem Höchststand von 16,4 % im Februar 2021 zurückgegangen, was auf ein geringeres Verbraucherinteresse zurückzuführen sein könnte beim Verlassen des Hauses zum Einkaufen bei kälterem Winterwetter (wir sehen, dass der Segmentanteil von November 2020 bis zu diesem Zeitpunkt stetig steigt).

Weitere Informationen zu diesem Kampf finden Sie in unserem letzten Beitrag zu Amazon vs. Walmart.

Abschließende Gedanken

Der Kampf in der Online-Lebensmittelindustrie wird immer heißer, wodurch die richtige digitale Intelligenz immer wichtiger wird, um in diesem Bereich erfolgreich zu sein.

Um unsere E-Commerce-Einblicke zu gewinnen, haben wir Similarweb Shopper Intelligence und Research Intelligence verwendet. Um mehr zu erfahren, vereinbaren Sie eine Demo mit einem unserer Experten.