Wie VC funktioniert – Ein Leitfaden für Anfänger

Veröffentlicht: 2020-06-06Wagniskapital konzentriert sich auf Unternehmen in einem sehr frühen Stadium ihres Lebenszyklus, während PE in etwas mehr Unternehmen in der Spätphase investiert

In der heutigen Tech-Ökonomie haben viele Startups nur wenige harte Vermögenswerte, was einen Bankkredit für sie schwierig macht

Es wird erwartet, dass VCs eine annualisierte Rendite von 25-35 % erwirtschaften

1940 wurde Professor Georges Doriot von der Harvard Business School für den Zweiten Weltkrieg in die US-Armee eingezogen. Nach Kriegsende hatte er andere Pläne, als in Harvard zu unterrichten. Der Krieg hatte ihn die wichtige Rolle von Wissenschaft und Technologie für den Fortschritt eines Landes gelehrt. Und er beschloss, einen neuen Weg einzuschlagen. Er gründete die American Research & Development Corporation (ARDC), um die Investition privater Gelder in von Soldaten gegründete Unternehmen zu erleichtern. Er sammelte Geld aus anderen Quellen als wohlhabenden Familien (ganz anders als damals üblich) mit dem Ziel, „die Kommerzialisierung technologischer Innovationen zu fördern“.

1957 investierte ARDC 70.000 US-Dollar in ein neues Unternehmen DEC, das kleinere und erschwinglichere Computer im Vergleich zu dem, was IBM zu diesem Zeitpunkt auf dem Markt anbot, herstellen wollte. 11 Jahre später, 1968, ging DEC an die Börse und bewertete die ARDC-Aktie mit 35 Millionen Dollar. ARDC hatte gerade eine coole 500-fache Rendite erzielt und die moderne Risikokapitalbranche in Brand gesetzt, interessanterweise an der Ostküste von Boston.

Aber genau im Jahr 1968, 3000 Meilen entfernt im West Coast Silicon Valley, bereitete sich Robert (Bob) Noyce, ein brillanter Ingenieur, darauf vor, ein neues Unternehmen zu gründen. Er bat seinen Freund Arthur Rock, der eine Investmentfirma leitete, um Geld. Arthur investierte selbst 10.000 $ und überzeugte seine Kontakte, weitere 2,5 Mio. $ in praktisch 2 Stunden einzuzahlen. Bob Noyce nannte sein Unternehmen Integrated Electronics, wie in Intel. Das Unternehmen ging 3 Jahre später an die Börse und Arthur würde 8,2 Mio. $ zurückbekommen – eine Rendite von 130 % oder 33 % Jahresrendite. 10 Jahre später würde Arthur eine ähnliche Wette auf Apple eingehen und eine Rendite von 23.000 % erzielen!

Intels Deal würde das Zentrum der Risikokapitalinvestitionen ins Silicon Valley verlagern, noch bevor Boston sich einen Namen machen könnte. Okay, genug der Entstehungsgeschichte.

Also … was ist Risikokapital?

Aus den obigen Geschichten müssen Sie bereits eine Vermutung haben. Wagniskapital ist die Investition von privatem Kapital in private Unternehmen, dh Unternehmen, die nicht an der Börse notiert sind.

Es ist wie Private Equity (PE), aber etwas anders. Wagniskapital konzentriert sich auf Unternehmen in einem sehr frühen Stadium ihres Lebenszyklus, während PE in etwas mehr Unternehmen in der Spätphase investiert. Es ist dieser Fokus auf Unternehmen in der Frühphase (höheres Risiko), der das „Venture“ in VC bringt. Aber Sie werden Recht haben, wenn Sie sagen, dass VC im Wesentlichen eine Teilmenge von PE ist.

Warum gibt es VC?

Es existiert wegen der Lücken in der Kreditvergabe der Banken. Wenn Sie ein neues Unternehmen gründen möchten, gehen Sie im Allgemeinen zu einer Bank. Aber Banken verleihen Kredite nur an neue Unternehmen, die über harte Vermögenswerte verfügen, gegen die sie den Kredit absichern können (z. B. eine Fabrik). Aber in der heutigen Tech-Ökonomie haben viele Startups nur wenige harte Vermögenswerte, was einen Bankkredit für sie schwierig macht.

Auch das Risiko von Neugeschäften ist sehr hoch. So hoch, dass Banken, selbst wenn sie bereit sind, Kredite zu vergeben, so hohe Zinsen verlangen müssen, dass niemand den Kredit nimmt.

Das risikoreiche Spiel, vor dem Banken zurückschrecken, ist der Ort, an dem VC gedeiht. Sie sind bereit, sehr jungen Unternehmen ohne Vermögen und wahrscheinlich auch unerfahrenen Unternehmern Geld zu geben. Und um dieses Risiko einzugehen, werden sie Teilhaberschaft an dem Unternehmen, anstatt einen Kredit zu gewähren. So können sie mehr vom Aufwärtspotenzial profitieren, das heißt, sie können an den zukünftigen Gewinnen teilhaben.

Ein weiterer Unterschied ist, dass Bank = nur Geld. Aber VC = Geld + Beratung, wie man Unternehmen aufbaut, was für Unternehmer nützlicher ist.

Wie funktioniert VC?

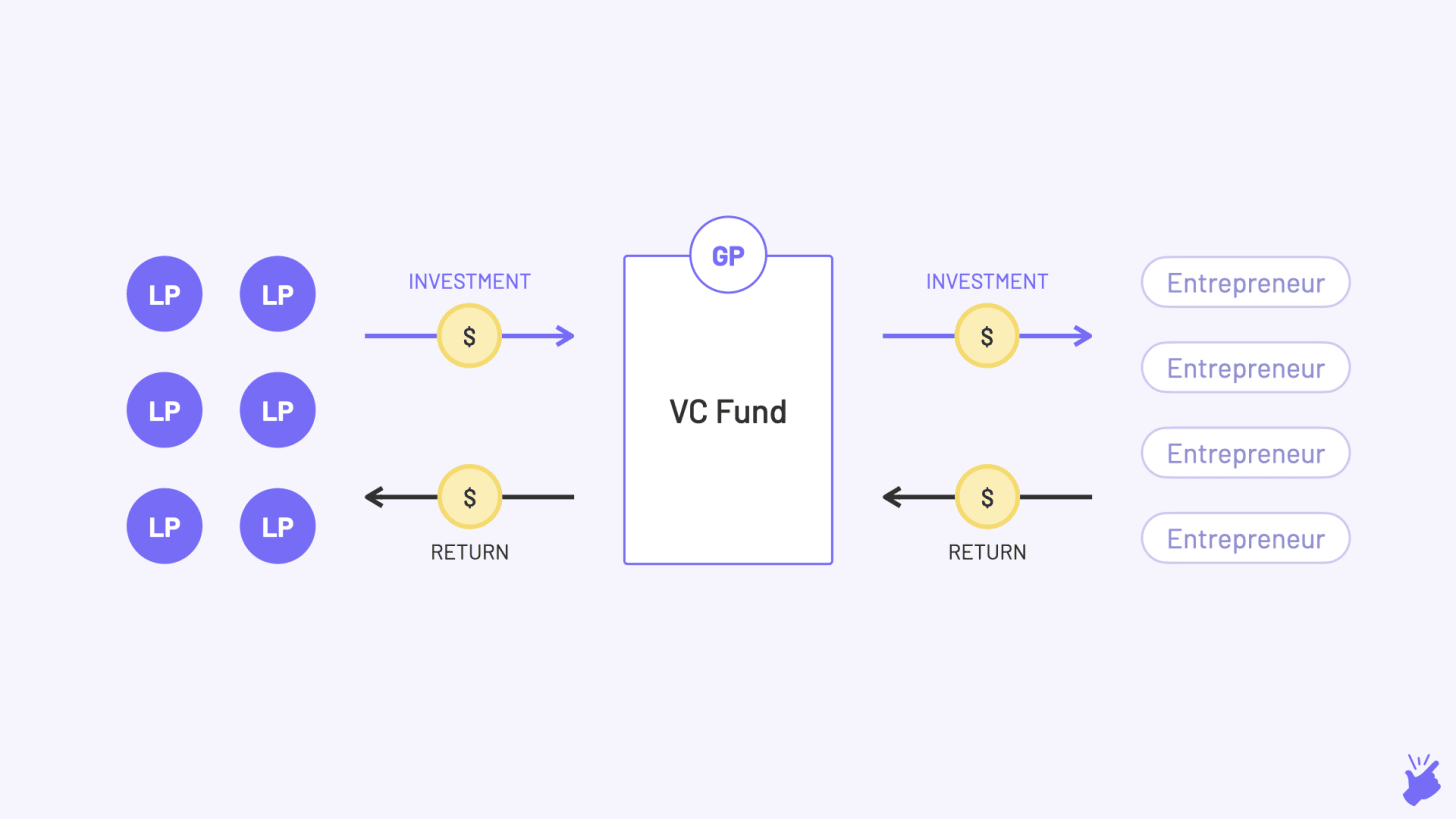

Begrenzte Partner

Es sind wohlhabende Familien, Pensionskassen, Versicherungsgesellschaften und ähnliche Institutionen, die große Geldbeträge bei sich haben. Sie stellen das Geld der Venture-Capital-Firma zur Verfügung, die wiederum in Startups investiert. Aber sie leiten die VC-Firma nicht (daher der Begriff „limited“).

Sie sind bereit, in einen VC-Fonds zu investieren, da von ihm im Vergleich zu anderen Optionen (öffentliche Aktienmärkte, Schulden, Immobilien usw.) hohe Renditen erwartet werden. Aber sie verstehen auch, dass es sich um eine extrem riskante Investition handelt und weisen VC nur einen kleinen Prozentsatz ihrer Barmittel zu (in der Regel 5-10 %).

Komplementäre

Sie sind in der Regel Anlageexperten mit nachgewiesener Erfolgsbilanz, die den Fonds tatsächlich verwalten. Und sie müssen mehrere Jobs unter einen Hut bringen:

- Fundraising: Sie wenden sich an LPs und stellen ihnen die Fondsidee vor (sie erstellen auch tatsächlich ein Deck, wie es Startup-Gründer tun). Und hoffentlich Schecks von ihnen einsammeln.

- Investieren: Sie müssen Startups entdecken (VCs nennen es „Deal Flow“), sie bewerten („Due Diligence“) und dann in sie investieren (den Scheck ausstellen, duh!)

- Wachsen: Jetzt, da sie in diese Startups investiert haben, helfen sie ihnen beim Wachsen, indem sie jede mögliche Hilfe leisten. Es könnte sich um Strategie, die Suche nach Talenten, die Vorstellung potenzieller Partner und sogar um Investoren für die nächste Spendenaktion handeln.

- Exit: Die GPs versuchen entweder, das Unternehmen an die Börse zu bringen (IPO) oder an ein anderes Unternehmen zu verkaufen (M&A) oder an einen anderen Investor zu verkaufen (Secondary Sale). Dies ist der Schritt, in dem sie Geld verdienen und es dann an LPs zurückgeben

Fondsbedingungen und -struktur

Betrachten wir dies anhand eines Beispiels. Wir stellen Bala vor. Bala ist ein Anlageexperte und glaubt, dass es Potenzial gibt, riesige Unternehmen in Indien aufzubauen. Also möchte er einen Fonds gründen, der in solche Unternehmen investieren und beim Aufbau helfen kann. Bala (der Hausarzt) muss sich jetzt Geld von LPs besorgen, weil er keine hat. Welche Details muss er also für eine LP entwerfen?

Für dich empfohlen:

Wie das Account Aggregator Framework der RBI Fintech in Indien transformieren wird

Unternehmer können mit „Jugaad“ keine nachhaltigen, skalierbaren Startups gründen: Zit...

Wie Metaverse die indische Automobilindustrie verändern wird

Was bedeutet die Anti-Profiteering-Bestimmung für indische Startups?

Wie Edtech-Startups Indiens Arbeitskräften helfen, sich weiterzubilden und zukunftsfähig zu werden ...

New-Age-Tech-Aktien in dieser Woche: Zomatos Probleme gehen weiter, EaseMyTrip-Posts steigen...

Fondsgröße

Wie hoch ist der Betrag, den Bala aufbringen will? 10 Millionen oder 100 Millionen Dollar. Oder 100 Milliarden Dollar, wenn Bala wie Masayoshi Son ist.

Fondsthema _

Die Bereiche, auf die sich Bala konzentrieren wird

- In welche Sektoren wird er investieren (Gesundheitswesen, Direct-to-Consumer-Marken usw.)

- Welche Phase des Unternehmens? (Seed, Serie A…)

- Welche Geografien? (Indien, Südostasien…)

Hürdenrate

Dies ist die jährliche Mindestrendite (berechnet als IRR), die Bala für LPs zu erwirtschaften versprechen muss. Wird diese Rate nicht erreicht, bedeutet dies, dass der Fonds gescheitert ist (und viele VC-Fonds scheitern). Bala erstellt ein Finanzmodell in Excel, um die erwarteten Renditen zu berechnen und diese Hurdle Rate zu ermitteln. Die Sektoren im Fokus und das Investitionsstadium beeinflussen die Hurdle Rate. Beispielsweise generiert der Direct-to-Consumer (D2C)-Sektor aufgrund seiner unterschiedlichen Kostenstrukturen eine geringere Rendite als Software-as-a-Service (SaaS) und wird eine niedrigere Hurdle Rate haben. Ein Fonds, der sich auf Deals in der Seed-Phase konzentriert, kann eine höhere Hurdle Rate haben als ein Fonds der Serie B.

Leben finanzieren

Jeder Fonds hat eine Laufzeit von 7-10 Jahren, an deren Ende das Geld an LPs zurückgegeben werden muss. Innerhalb dieser Zeit muss Bala die Hurdle Rate schlagen.

- In den ersten 2-3 Jahren konzentriert sich Bala darauf, Startups zu identifizieren und in sie zu investieren

- Die nächsten 3-4 Jahre gehen in den Bau

In den letzten 2-3 Jahren versucht Bala, aus den Investitionen auszusteigen und Geld zu verdienen

Deal-Struktur

Während die LPs verstehen, dass VC riskant ist, muss Bala zeigen, welche Schritte er unternehmen wird, um die Kehrseite dieses Risikos zu schützen. Eine Möglichkeit, dies zu tun, besteht darin , in das Startup in Form von Vorzugsaktien und nicht in Form von Stammkapital zu investieren. Vorzugsaktien geben VCs eine höhere Präferenz gegenüber der Hilfe von Startup-Gründern durch Stammkapital, falls das Startup schließt und seine Vermögenswerte und Technologie verkauft (eww, das ist ein bisschen gemein). Bala kann auch zeigen, dass er mitmachen wird

- Klauseln für Stimmrechte bei wichtigen Entscheidungen wie dem Verkauf des Unternehmens oder dem Zeitpunkt des Börsengangs

- Anti-Verwässerungsklauseln – Wenn das Startup die nächste Finanzierungsrunde zu einer niedrigeren Bewertung aufnimmt, wird die Anzahl der vom Fonds gehaltenen Anteile angepasst, sodass der Fonds weiterhin den gleichen Prozentsatz des Startups wie vor der Runde besitzt

Honorare

Für seinen Einsatz und die Ausgaben für die Verwaltung des Fonds wird Bala den LPs eine „Verwaltungsgebühr“ in Rechnung stellen, die jedes Jahr etwa 2-3 % des Fondswerts beträgt. Von diesem Betrag zahlt Bala sich selbst, die Miete für das Büro und die Gehälter der Analysten und Verwaltungsmitarbeiter, die er einstellen wird.

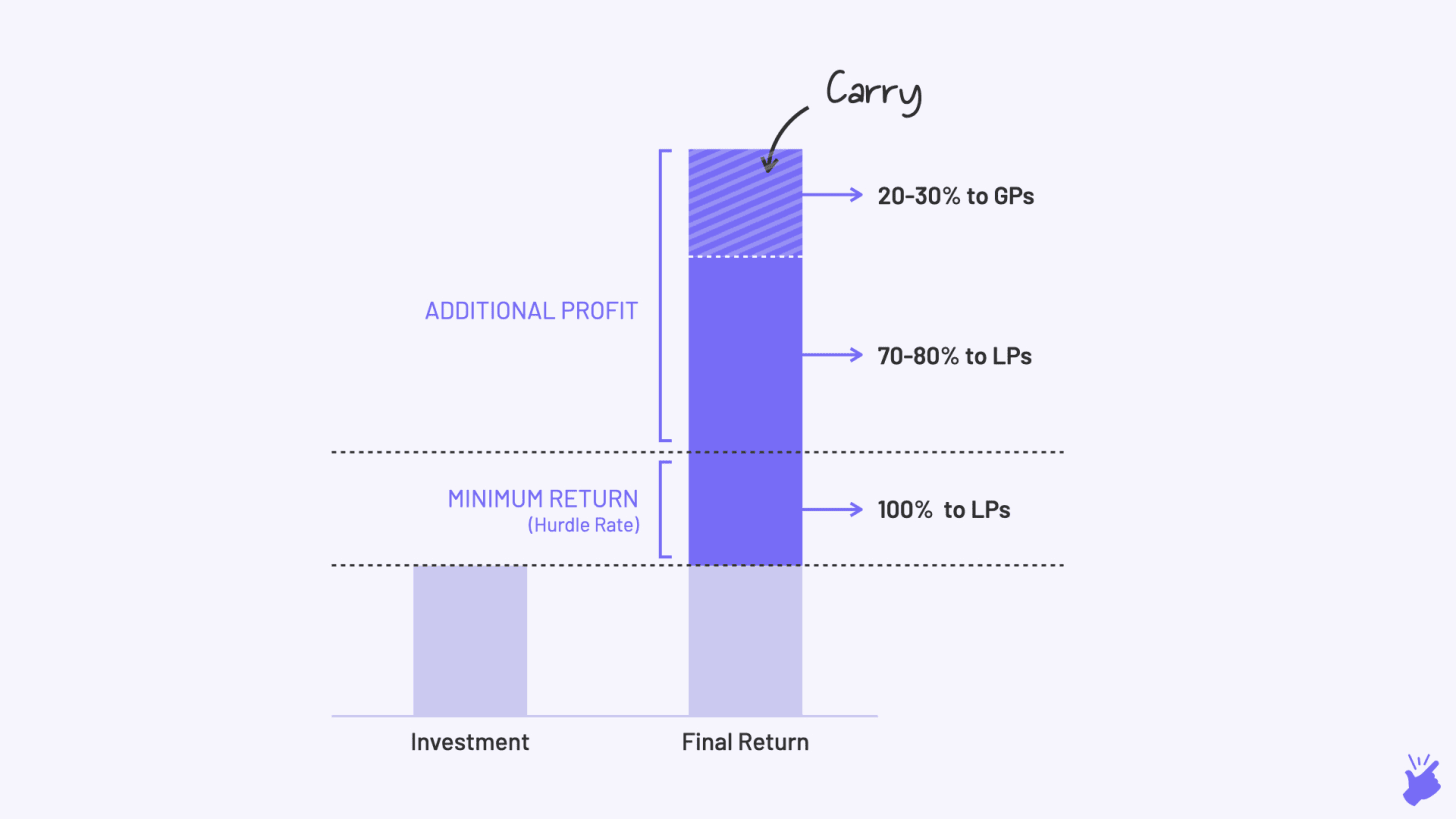

Tragen

Wenn Fee das Grundgehalt ist, ist Carry der Bonus, den Bala mit nach Hause nimmt, wenn der Fonds gut abschneidet. Der vom Fonds über die versprochene Mindestrendite hinaus erzielte Gewinn wird zwischen den LPs (70–80 %) und den GPs (im Allgemeinen 20–30 %) aufgeteilt. Dadurch soll sichergestellt werden, dass Bala einen Anreiz erhält, die Rendite seines Fonds zu maximieren. Es ist „Carry“, das letztendlich einen großen Teil von Balas Einkommen ausmachen wird.

Es ist wichtig zu wissen, dass eine typische VC-Firma über verschiedene Fonds verfügt. Jeder Fonds könnte eine andere Laufzeit, ein anderes Thema und eine andere Hurdle Rate haben. Und ein anderer Hausarzt könnte jeden Fonds verwalten. Wenn Sie die Liste der Portfoliounternehmen auf der Website eines Risikokapitalgebers durchgehen, denken Sie daran, dass es sich um Investitionen aus verschiedenen Fonds handeln kann, die jeweils unterschiedliche Ziele haben

VC ist verdammt hart

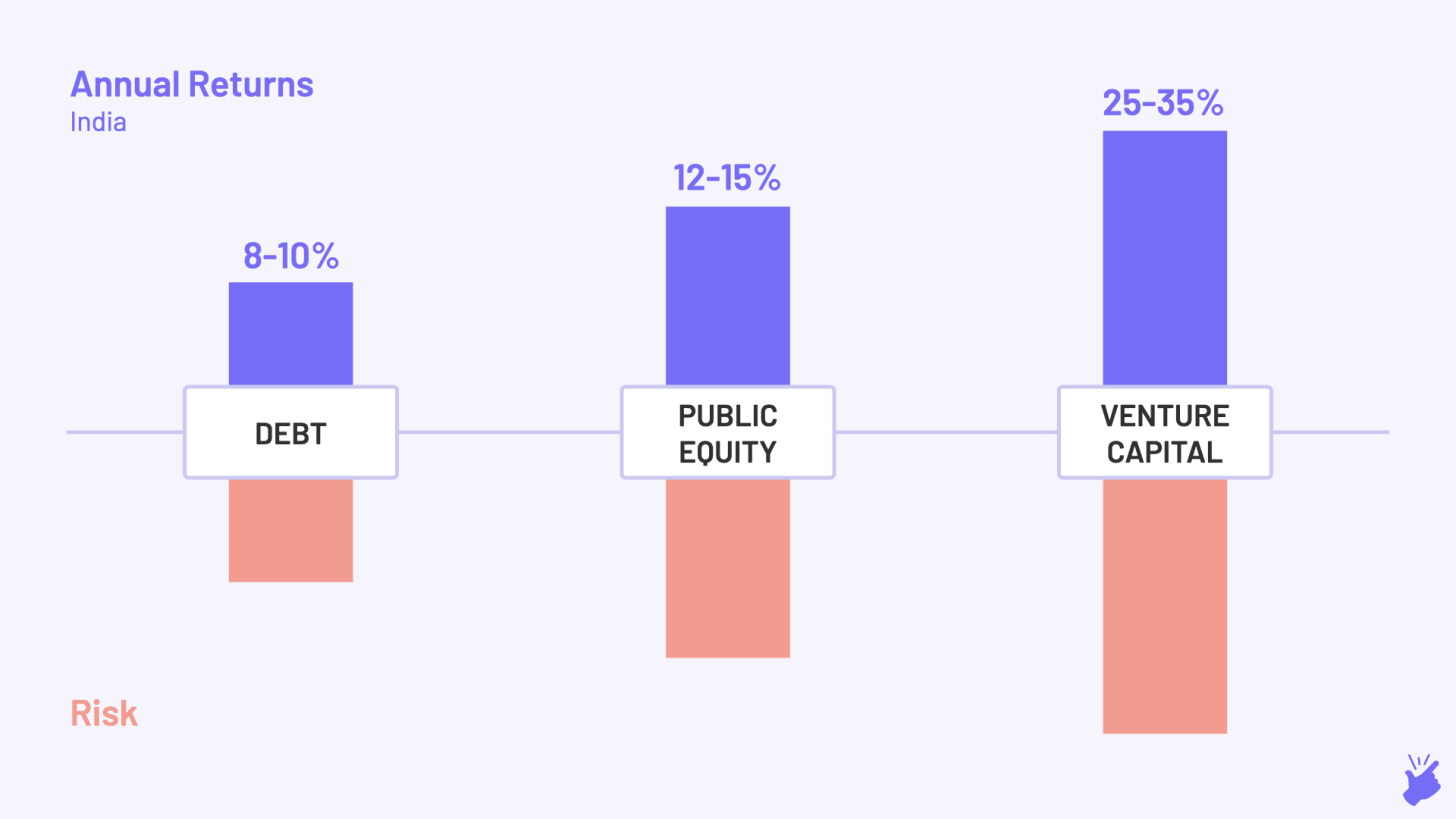

Mit hohem Risiko kommen hohe Renditen. Es wird erwartet, dass VCs eine annualisierte Rendite von 25–35 % erwirtschaften, verglichen mit den 12–15 %, die öffentliche Aktienmärkte erzielen, und viel höher als die 8–10 % Rendite, die die Anleihenmärkte bieten.

Fortsetzung von Balas Beispiel…

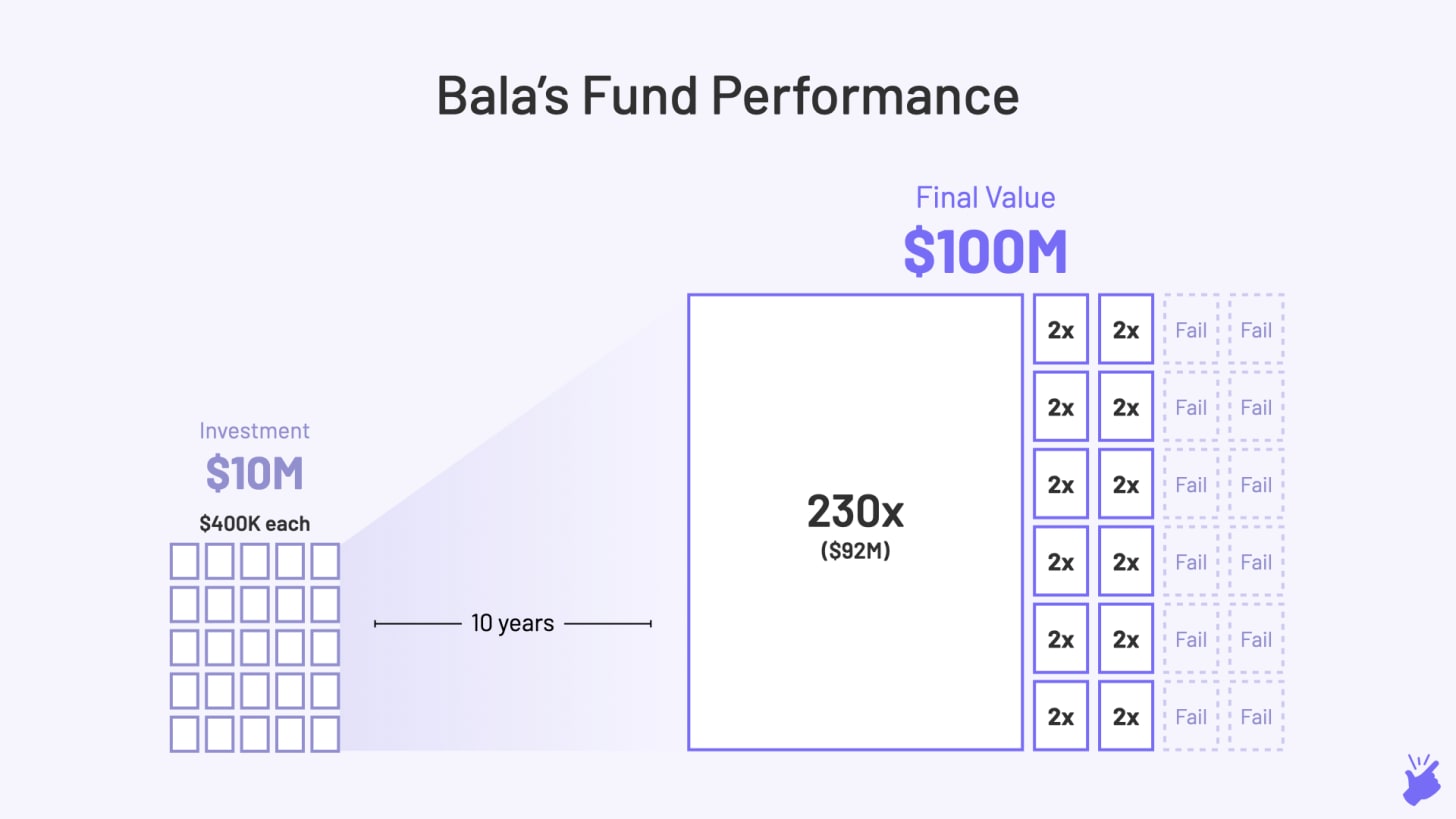

Bala sammelte schließlich 10 Millionen Dollar und investierte dieses Geld in 25 Unternehmen. Um eine jährliche Rendite von 25 % zu erzielen, muss der Fonds von Bala mindestens das 10-fache seiner ursprünglichen Größe erreichen, d. h. die Gesamtsumme aller Investitionen muss 100 Mio. USD betragen (10-mal über 10 Jahre = 25 % jährliches Wachstum).

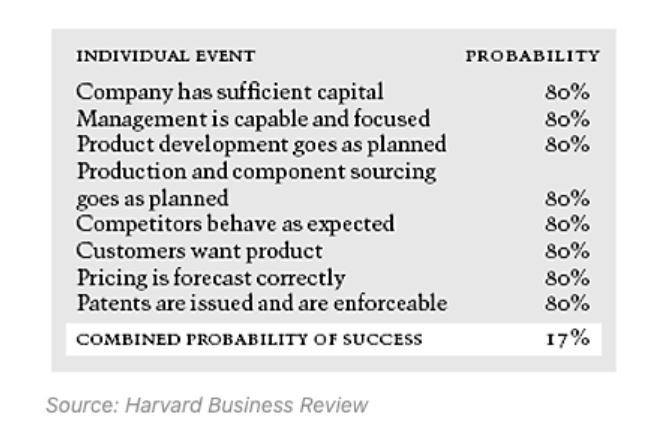

Nun, das wäre einfach gewesen, wenn alle 25 Startups in diesen 4-5 Jahren nach der Investition von Bala um das 10-fache gewachsen wären. Aber das Problem ist, dass das selten der Fall ist. Tatsächlich scheitern 75 % der Venture-Back-Startups. Und das liegt nicht daran, dass VCs schlechte Entscheidungsfähigkeiten haben. Es ist einfach wirklich schwer, ein erfolgreiches Unternehmen aufzubauen und noch schwieriger, eines sehr früh in seinem Lebenszyklus zu identifizieren, egal wie schlau Sie sind.

Wie Sie im Bild unten sehen können, beträgt die Gesamterfolgswahrscheinlichkeit des Unternehmens nur 17 %, selbst wenn alle einzelnen Zutaten für den Aufbau eines erfolgreichen Unternehmens mit hoher Wahrscheinlichkeit (80 %) vorhanden sind. Wenn auch nur eine Zutat weniger wahrscheinlich ist (sagen wir 50 % Wahrscheinlichkeit), sinkt die Gesamterfolgswahrscheinlichkeit des Unternehmens auf 10 %.

Wie also verdienen die VCs, die Geld verdienen, tatsächlich Geld?

VC gibt Arbeit an etwas zurück, das als „Machtgesetz“ bezeichnet wird. Es bedeutet im Grunde, dass nicht alle Investitionen ein Erfolg sein müssen. Nur 1 oder 2 erfolgreiche Investitionen können zur Rendite des gesamten Fonds beitragen und die Verluste aller anderen ausgleichen.

Nehmen wir an, von den 25 Investitionen von Bala sind 12 gescheitert (Nullwert). Und 12 wuchs nur 2x (was nicht genug ist). Und 1 Investition wuchs um das 230-fache. Außerdem ist Balas Fonds um das Zehnfache gewachsen und kann als Erfolg gewertet werden.

Dies ist die Art von Rendite, die Oyo Lightspeed Ventures gegeben hat, und Byju wird Sequoias Indien-Fonds geben. Die meisten VC-Fonds erzielen diese Art von Rendite nicht. Tatsächlich verlieren sie am Ende sogar Geld (weniger als 1x Rendite).

Was das Potenzgesetz impliziert …

Bala muss jedes Unternehmen, in das er investiert, anhand der Frage „Wird diese Investition in den nächsten 4-5 Jahren um das 200-fache wachsen?“ beurteilen. Aus diesem Grund tendieren VCs nur zu Unternehmen, die große Märkte (über 1 Mrd. USD) anstreben und wirklich hohe Wachstumsraten aufweisen. Tech-zentrierte Unternehmen passen natürlich ins Profil, da sie sehr schnell wachsen können.

[Der Artikel wurde erstmals in Simplanations veröffentlicht und wurde mit Genehmigung erneut veröffentlicht.]