Auswirkungen von Covid-19 auf die Wertschöpfungskette von Mobilitäts-Startups in Indien

Veröffentlicht: 2020-05-31Die vorgelagerte Auto-Wertschöpfungskette ist ein komplexes System, das aus vielen just-in-time beweglichen Teilen besteht

Die Mehrheit der Tier-1-Hersteller von Autokomponenten steht vor keinen größeren arbeitsrechtlichen Herausforderungen

Elektrifizierung, Konnektivität und intelligente Fahrzeuge werden die vorgelagerte Wertschöpfungskette weiter beeinflussen

Indien hat ziemlich schnell und proaktiv Maßnahmen zur Bewältigung der Bedrohung durch Covid-19 ergriffen, die mit einer dreiwöchigen Sperrung im März begann und nun mehrfach verlängert wurde. Angesichts dieses verlängerten Lockdowns im Land wurde die gesamte automobile Wertschöpfungskette wie die meisten anderen Sektoren in erheblichem Maße operativ beeinträchtigt.

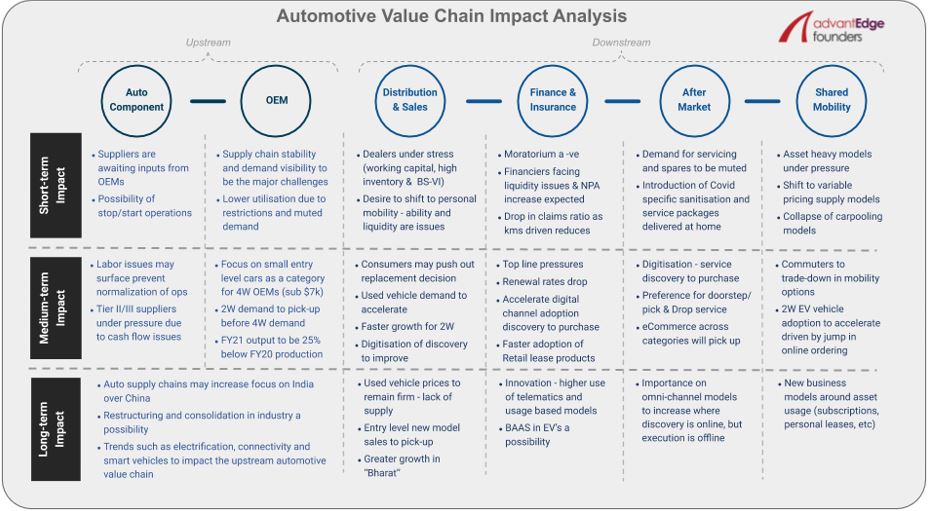

In diesem Artikel beleuchten wir die unmittelbaren kurzfristigen (3-4 Monate) Auswirkungen der Krise sowie die Veränderungen und Chancen, die sich daraus mittelfristig (bis zu 12 Monate) bis langfristig (über 12 Monate) ergeben können ) für die Auto- und Mobilitätsökosysteme, sowohl vor- als auch nachgelagert.

Die vorgelagerte Auto-Wertschöpfungskette ist ein komplexes System, das aus vielen just-in-time beweglichen Teilen besteht. Damit ein OEM nur ein Fahrzeug produzieren kann, müssen Tausende von Einzelteilen pünktlich in seinem Werk ankommen. Dieses gesamte System, das durch die Sperrung zum Erliegen kam, hat begonnen, sich zu öffnen, und viele große OEMs und ihre Tier-I-Zulieferer von Autokomponenten haben die Produktion in ihren Werken aufgenommen. Indiens größter OEM, Maruti, hat am 12. Mai 2020 die Produktion in seinem Werk in Manesar aufgenommen, arbeitet jedoch nur in einer einzigen Schicht, die aufgrund der geltenden Protokolle/Einschränkungen von normalerweise 8 Stunden auf 6,5 Stunden reduziert wird.

„Sowohl OEMs als auch ihre Zuliefererproduktion haben stark reduzierte Kapazitäten, da die Hersteller von Autokomponenten auf Eingaben von den OEMs warten, die wiederum auf klare Signale von ihrem Händlernetz zur Nachfrage der Endverbraucher warten.“

Kurzfristig wird es Unsicherheit über die Stabilität der Automobillieferkette geben, da das Land auf der Grundlage bestimmter Covid-bezogener Metriken in Zonen eingeteilt wird und sich die Farbe der Zone jederzeit ändern kann, was zu Betriebsunterbrechungen führen kann. Auch die Nachfragetransparenz kann kurzfristig eine große Herausforderung für OEMs darstellen.

Laut RC Bhargava, Vorsitzender von Maruti Suzuki, haben einige ihrer Händler, die eröffnet haben, respektable Anfragen (Maruti hat bis jetzt fast 2000 seiner 3000 Händler eröffnet). Die Verwendung dieser frühen Anfragen als Benchmark für die kurzfristige Nachfrage könnte jedoch irreführend sein, da aufgrund des zweimonatigen Lockdowns ein Nachholbedarf bestehen kann.

Derzeit steht die Mehrheit der Tier-I-Hersteller von Autokomponenten vor keinen größeren arbeitsbezogenen Herausforderungen, da sie mit einer niedrigen Kapazitätsauslastung von 20-30 % arbeiten. Da diese Nutzung mittelfristig hochgefahren wird, können angesichts der derzeit in Indien stattfindenden Massenmigration von Arbeitskräften arbeitsrechtliche Probleme auftreten. Tier-2/3-Unternehmen können aufgrund der größeren Abhängigkeit von Vertragsarbeitskräften stärker von Arbeitskräftemangel betroffen sein.

Darüber hinaus wird erwartet, dass die kleineren Tier-2/3-Lieferanten, wie die meisten KKMU, aufgrund von Liquiditätsproblemen unter starkem Druck stehen werden. Langfristig wird dies voraussichtlich zu Umstrukturierungen und Konsolidierungen in der Branche führen, da stärkere Tier-I-Lieferanten von OEMs dazu gedrängt werden, schwächere Akteure in der Wertschöpfungskette zu subsumieren.

Während wirtschaftlicher Abschwünge geraten Haushaltsbudgets stark unter Druck, und Einzelpersonen kürzen ihre diskretionären Ausgaben und neigen auch dazu, auf das Notwendigste zu verzichten, um Kosten zu sparen.

„Mobilität ist keine freiwillige Ausgabe, und das tägliche Pendeln ist für die Mehrheit der Inder eine Voraussetzung, um ihren Lebensunterhalt zu verdienen, selbst nach Berücksichtigung beschleunigter Trends wie Heimarbeit oder flexibler Arbeit.“

In Kombination mit der Tatsache, dass die individuelle Mobilität kurz- und mittelfristig bevorzugt werden wird, sehen wir, dass die Nachfrage nach Zweirädern (2W) vor Vierrad- (4W) und 4W-OEMs anzieht, die sich auf das kleine Einstiegsmodell konzentrieren Autosegment (Kategorie unter 7.000 USD). Es wird jedoch weiterhin erwartet, dass die Produktion im Geschäftsjahr 21 20-25 % unter den Produktionszahlen des Geschäftsjahres 20 liegen wird.

Für dich empfohlen:

Wie das Account Aggregator Framework der RBI Fintech in Indien transformieren wird

Unternehmer können mit „Jugaad“ keine nachhaltigen, skalierbaren Startups gründen: Zit...

Wie Metaverse die indische Automobilindustrie verändern wird

Was bedeutet die Anti-Profiteering-Bestimmung für indische Startups?

Wie Edtech-Startups Indiens Arbeitskräften helfen, sich weiterzubilden und zukunftsfähig zu werden ...

New-Age-Tech-Aktien in dieser Woche: Zomatos Probleme gehen weiter, EaseMyTrip-Posts steigen...

Langfristig werden die großen Trends im Automobilsektor, die bereits im Gange sind, wie Elektrifizierung, Konnektivität und intelligente Fahrzeuge, weiterhin die vorgelagerte Wertschöpfungskette beeinflussen. Wenn überhaupt, könnte sich beispielsweise die Elektrifizierung angesichts der niedrigeren Gesamtbetriebskosten vieler EV-Formfaktoren in kommerziellen Anwendungsfällen beschleunigen.

Jede Beschleunigung wird noch mehr Möglichkeiten in der vorgelagerten Wertschöpfungskette in Indien eröffnen, da die Mehrheit der wichtigsten EV-Komponenten wie Motor, Zellen usw. derzeit importiert werden und sogar die Regierung daran interessiert ist, sie zu lokalisieren.

Auch nachgelagert, entlang der Wertschöpfungskette, sind die kurzfristigen Auswirkungen äußerst negativ. Händler stehen aufgrund von Betriebskapitaldruck, hohen Lagerbeständen und BS-VI-Problemen unter enormem Stress. Wie oben erörtert, erwarten wir kurzfristig den Wunsch von Einzelpersonen, auf persönliche Mobilität umzusteigen, aber ihre Fähigkeit und Verfügbarkeit von Liquidität dazu ist noch eine Frage.

Wir rechnen daher mit einer deutlich steigenden Nachfrage nach Gebrauchtwagen, was die beiden größten organisierten Gebrauchtwagenunternehmen Mahindra First Choice und Maruti True Value bereits melden. Bei Neufahrzeugen wird die Nachfrage für 2Ws und aus ländlichen Gebieten (unter der Annahme eines normalen Monsuns, der derzeit vorhergesagt wird) schneller wachsen. Es ist auch zu erwarten, dass die Kunden Ersatzentscheidungen verdrängen und angesichts der unsicheren Einkommen und Arbeitsplätze mittelfristig keine Kaufentscheidung treffen werden.

Längerfristig rechnen wir aufgrund der gestiegenen Nachfrage und des fehlenden Angebots mit stabilen Gebrauchtwagenpreisen. Aber diese höheren Gebrauchtwagenpreise können potenzielle Kunden dazu bringen, neue Fahrzeuge anstelle von gebrauchten zu kaufen, da sich die Preisunterschiede verringern, die aufgestaute Nachfrage sich über Jahre erstreckt und das Verbrauchervertrauen zurückkehrt.

Sowohl die Bereiche Finanzen und Versicherungen als auch die Aftermarket-Teile der Automobil-Wertschöpfungskette haben kurzfristig erheblichen Gegenwind. Die Verlängerung des Moratoriums hat die Finanziers weiter unter Liquiditätsdruck gesetzt, und es wird eine NPA-Erhöhung erwartet. Für Autoversicherungsakteure gibt es einen Silberstreif am Horizont, da die Ansprüche im Rahmen der Kfz-Versicherung voraussichtlich zurückgehen werden, da die Anzahl der gefahrenen Kilometer aufgrund vollständiger/teilweiser Sperrungen und des Wunsches der Personen nach sozialer Distanz zurückgeht.

Angesichts einer Schadensquote von rund 160 %, einer Verschiebung der Erhöhung der Haftpflichtversicherungssätze durch IRDA (jährlich überarbeitet) und voraussichtlich sinkender Verlängerungssätze kann dies jedoch ein kleiner Vorteil sein.

„Mittel- und längerfristig sehen wir innerhalb der Finanz- und Versicherungsbranche aufgrund sich ändernder Kundenpräferenzen, Marktdynamiken und möglicher regulatorischer Veränderungen Chancen für neue Geschäftsmodelle.“

Einige der Möglichkeiten könnten eine schnellere Einführung von Mietprodukten für den Einzelhandel, Innovationen rund um die Nutzung von Telematik- und nutzungsbasierten Produkten sowie das Aufkommen von BAAS-Modellen (Battery as a Service) zur Ergänzung der Einführung von Elektrofahrzeugen umfassen.“

Da die gefahrenen Kilometer voraussichtlich kurzfristig gedämpft werden, wird auch die Nachfrage nach Wartung und Ersatzteilen zurückgehen. Um die Nachfrage anzukurbeln, erwarten wir von den Spielern, dass sie Covid-spezifische Desinfektions- und Wartungspakete einführen. Angesichts der derzeitigen Betonung der sozialen Distanzierung könnten sich die Kundenpräferenzen mittelfristig auf den Haustürservice und die Abholung und Rückgabe von Fahrzeugen verlagern.

„Für die gesamte nachgelagerte Automobil-Wertschöpfungskette sollte die Digitalisierung der Entdeckung beschleunigt werden, und in einigen Fällen werden sogar Entscheidungsfindung und Kauf online erfolgen.“

Angesichts dieses Trends zur Beschleunigung der Digitalisierung glauben wir, dass die Bedeutung von Omnichannel-Modellen für den Aftermarket langfristig zunehmen wird, da sie online entdeckt und offline ausgeführt werden, wie bei Batterien oder Reifen.

Die eingeschränkte Bewegung von Einzelpersonen während der Sperrung in Indien führte dazu, dass die Einnahmen aller Shared-Mobility-Modelle (wie viele andere Nicht-Mobilitätsunternehmen) um über 80 % einbrachen. Asset-lastige Geschäftsmodelle werden kurzfristig stärker unter Druck bleiben, und die Erholung von Asset-light-Modellen wird je nach Formfaktor und Anwendungsfällen variieren.

Beispielsweise werden sich Fahrgemeinschaftsmodelle nicht sehr schnell erholen, aber Asset-Light-Modelle mit niedrigem Preis sollten sich schneller erholen. Der Lockdown hat einigen Shared-Mobility-Akteuren eine sehr wertvolle Gelegenheit geboten, das Angebot weg von Mindestgarantiemodellen hin zu Umsatzbeteiligungsmodellen zu verlagern. Selbst wenn die Erholung der Nachfrage etwas länger dauert, wird die Möglichkeit, Pre-Covid-Margen zu erzielen, schneller sein.

„Mittelfristig sehen wir, dass Pendler aus Kostengründen nach unten handeln, und daher sollten 2-W-Mitfahrgelegenheiten wie Rapido Marktanteile von Auto-Rikschas und sogar 4-W-Mitfahrgelegenheiten für kürzere Strecken gewinnen.“

Wir erwarten auch, dass sich die Einführung von 2-W-Elektrofahrzeugen auf der Angebotsseite beschleunigen wird, was hauptsächlich auf einen Anstieg der Online-Bestellungen zurückzuführen ist. Shared Mobility wird trotz der kurz- und mittelfristigen Probleme bestehen bleiben, aber wir sollten auch sehen, wie neue Geschäftsmodelle rund um die Nutzung von Vermögenswerten entstehen und auf Nischensegmente abzielen, die für die aktuelle Krise sehr empfindlich sind.