Indischer Markt für Lebensmittellieferungen: Entwicklung und der Weg in die Zukunft

Veröffentlicht: 2020-09-28Der FoodTech-Sektor in Indien war Zeuge der Gründung von über 1500 Startups und hat seit 2014 Risikokapital in Höhe von über 4 Mrd. USD angezogen

Angesichts ihres Fachwissens in Logistik, Technologie, KI/ML und eines bestehenden Kundenstamms und einer Lieferflotte sind die Lebensmittellieferanten einzigartig positioniert, um sich in den schnellen Handel zu wagen

Cloud-Küchen mit mehreren Marken, Abo-Commerce, Küchenautomatisierung, Restaurant-IoT, alternative Lebensmittelkategorien, DIY/D2C-Modelle und Erlebnisse zu Hause sind einige der anderen Möglichkeiten innerhalb der Branche in der Welt nach Covid.

Foodtech, insbesondere die Lieferung von Lebensmitteln, war in den letzten fünf Jahren einer der am heißesten diskutierten Sektoren und vielleicht einer, der von Zeit zu Zeit verschiedene Kritiker und Befürworter angezogen hat.

Mein erster Kontakt mit dem Sektor geschah während meiner Zeit bei Unilazer, wo ich Teil des Deal-Teams war, das eine Investition in Maroosh leitete – eine auf libanesische Küche ausgerichtete QSR-Kette. Im Rahmen der Due-Diligence-Prüfung des Deals hatte ich die Gelegenheit, etwas über das Wesentliche beim Aufbau und Betrieb eines Lebensmittelunternehmens in Indien zu erfahren. Es war faszinierend zu erfahren, wie Global Player wie Dominos und McDonalds zu einer Zeit (Mitte der 1990er-Jahre), als die zugrunde liegende Infrastruktur noch nicht existierte, ihre Lieferkette und Last-Mile-Logistik in Indien aufbauten.

Diese Erkenntnisse kamen mir zugute, als ich 2014 zu Accel kam. Meine erste Investition bei der Firma war im Bereich der Lebensmittellieferung. Ich hatte das große Glück (zusammen mit einem Partner) die Serie-A-Investition des Fonds (erste institutionelle Runde) in Swiggy zu leiten. Zum Zeitpunkt der Investition war Swiggy ein kleines Team, das ~100 Transaktionen pro Tag durchführte. Im Laufe der letzten fünf Jahre hat sich das Unternehmen mit einigen der besten Investoren des Ökosystems zusammengetan und sich zu einem der größten Lebensmittellieferanten des Landes entwickelt. Es war ein großes Vergnügen, mit den Gründern (Sriharsha, Nandan und Rahul) und dem frühen Vorstand zusammenzuarbeiten und in den ersten drei Jahren der Reise des Unternehmens eine kleine Rolle zu spielen.

Ich nutze die Gelegenheit, um einige Gedanken darüber zu äußern, wie sich der Lebensmittelliefersektor in Indien entwickelt hat und welche Möglichkeiten vor uns liegen.

Evolution of India FoodTech (Eine kurze Zusammenfassung)

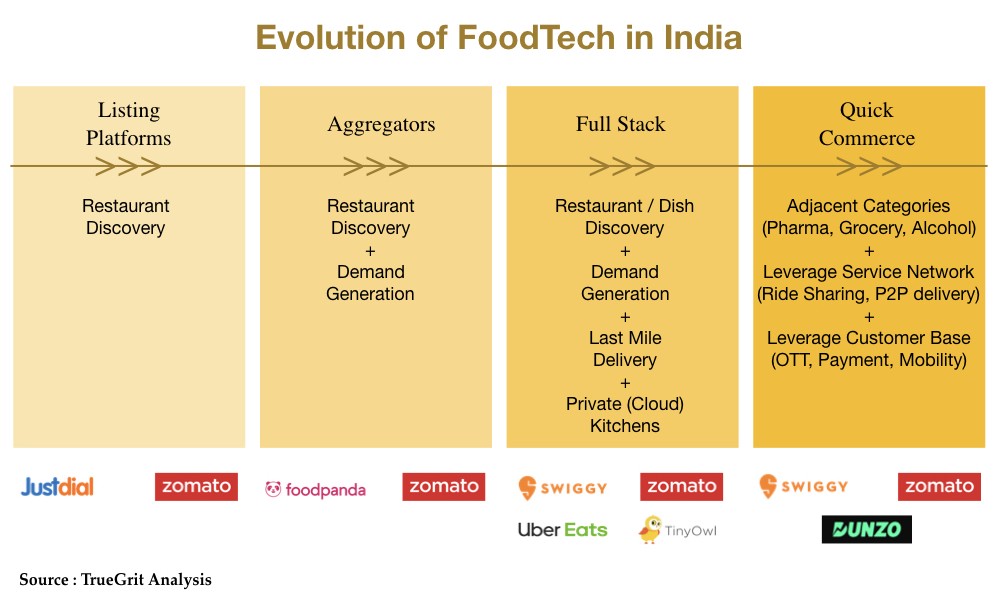

Die Food-Tech-Welle erreichte die indische Küste zu Beginn des Jahrzehnts, als die ersten Restaurant-Listing-Plattformen (FoodTech 1.0) gestartet wurden.

Im Laufe der Zeit, als sich die Partnerschaften zwischen den Restaurants und Food-Tech-Akteuren vertieften, entwickelte sich das Modell zu einem Aggregator-Modell (FoodTech 2.0), das sich auf die Entdeckung von Restaurants und die Generierung von Nachfrage konzentrierte, aber die Lieferung auf der letzten Meile den Restaurants überließ.

Während das Aggregator-Modell gut darin war, die Entdeckung von Restaurants und die Generierung von Nachfrage anzugehen, verfehlte es die angebotsseitige Ökonomie (Effizienz des Lieferboten, Gemeinkosten usw.) Echtzeit-Auftragsverfolgung, unsachgemäße Verpackung, Hygiene usw.).

Diese Bedarfslücken auf dem Markt führten zu hyperlokalen oder On-Demand-Aggregatoren (FoodTech 3.0), wodurch sich diese Startups entwickelten, um den gesamten Lebensmittelstapel zu besitzen (Restaurant-/Gerichtsfindung, Kuration, Bedarfsgenerierung und Lieferung auf der letzten Meile).

Wir erleben jetzt eine vierte Entwicklung des Sektors, bei der die großen etablierten Food-Tech-Einhörner ihr Service-Know-how und ihren Kundenstamm nutzen, um in benachbarte Kategorien zu expandieren.

FoodTech 3.0 und der Goldrausch…

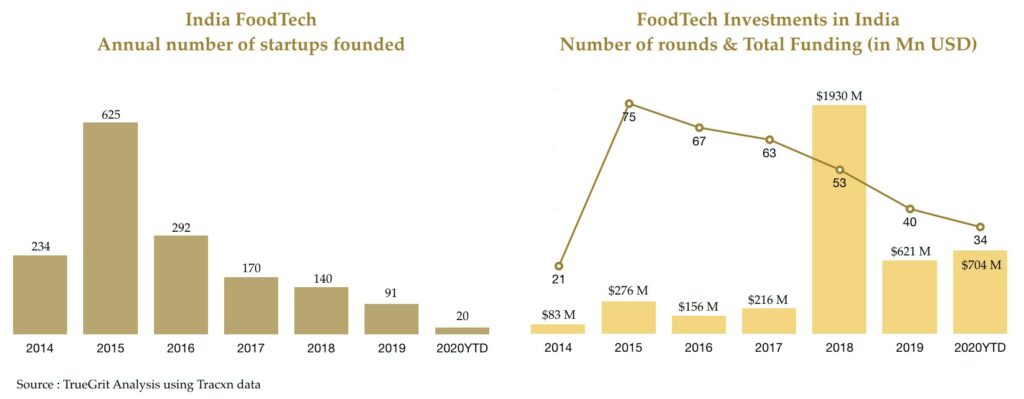

Mit der Ankunft von FoodTech 3.0 erlebte die Branche in den Jahren 2014 und 2015 einen Aufschwung – sowohl in Bezug auf die Gründung von Startups als auch auf Investitionsrunden.

Innerhalb von zwei Jahren wurden mehr als 850 Food-Tech-Startups gegründet – einige hatten ein Geschäftsmodell identifiziert, während die meisten anderen noch mit verschiedenen Dreh- und Angelpunkten experimentierten.

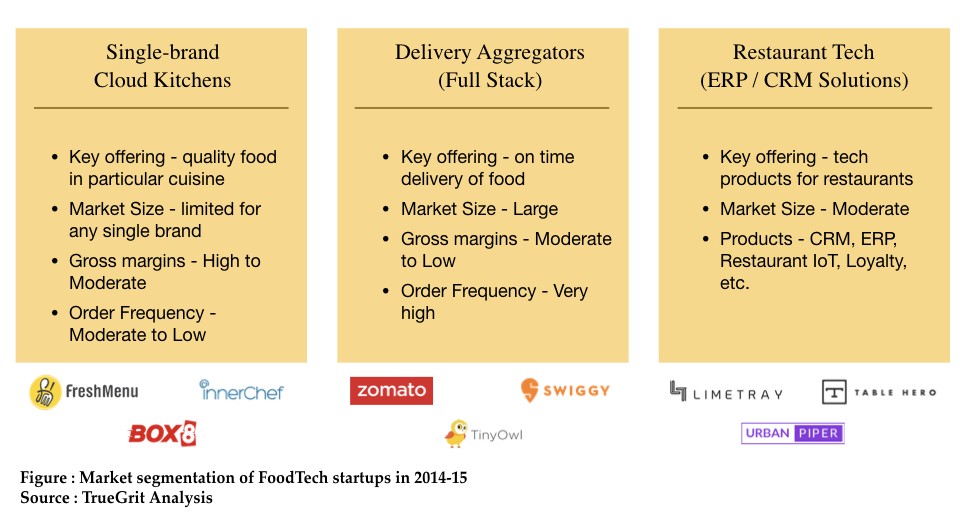

Der damalige Markt konnte grob in drei Schlüsselsegmente unterteilt werden:

Während das Einmarken-Cloud-Küchenmodell gesunde Bruttomargen bot, adressierten Delivery-Aggregatoren einen größeren Schmerzpunkt und damit eine größere Marktchance.

Auf den Anstieg im Jahr 2015 folgte eine Phase der Neukalibrierung in den Jahren 2016-17, als viele solcher Einmarken-Cloud-Küchen-Startups wie Dazo, Spoonjoy, Eatlo und EatOnGo, die einen gesunden Start hatten, entweder den Laden schließen oder sich für Notverkäufe entscheiden mussten / erworben werden. Faasos, das in diesem Segment stark hervortrat, wechselte zu einem Mehrmarken-Cloud-Küchenmodell und benannte sich in REBEL Foods um.

Während das Segment der Full-Stack-Lieferaggregatoren als Gewinner hervorging, sahen sich auch sie mit existenziellen Fragen zur Wirtschaftlichkeit und Rentabilität der Einheiten konfrontiert.

Nach einem Beweis für eine tragfähige Einheitsökonomie auf Stadtebene erlebte das Segment der Lebensmittellieferungen 2018 eine Wiederbelebung, als sowohl Swiggy als auch Zomato große Finanzierungsrunden abschlossen. Wir haben auch eine gewisse Konsolidierung in der Branche erlebt, als Ola Foodpanda erwarb, während Zomato die Einheit UberEats India erwarb.

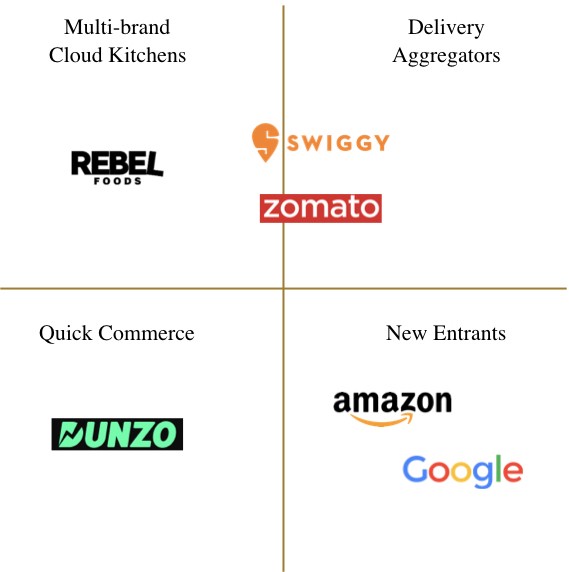

Derzeit wird die Landschaft der Lebensmittellieferungen in Indien von den folgenden Unternehmen dominiert:

Der Covid-Einfluss

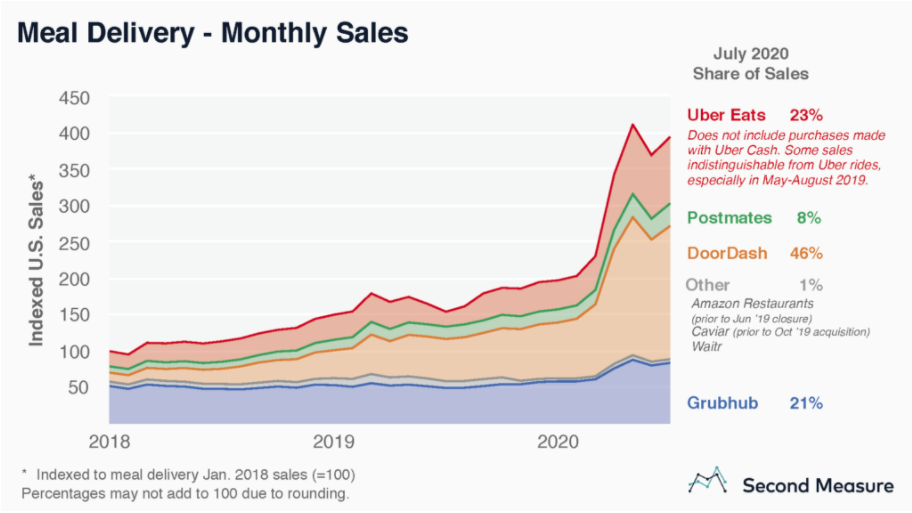

Weltweit hat das Segment der Lebensmittellieferungen aufgrund von Covid starken Rückenwind erfahren, da die Menschen vom Essen zu Hause auf das Essen zu Hause umsteigen. Laut einer Analyse von Second Measure hat sich der kumulierte Bruttoumsatz der vier größten Lebensmittellieferanten in den USA (DoorDash, UberEats, GrubHub, Postmates) während der Pandemie fast verdoppelt.

Für dich empfohlen:

Wie das Account Aggregator Framework der RBI Fintech in Indien transformieren wird

Unternehmer können mit „Jugaad“ keine nachhaltigen, skalierbaren Startups gründen: Zit...

Wie Metaverse die indische Automobilindustrie verändern wird

Was bedeutet die Anti-Profiteering-Bestimmung für indische Startups?

Wie Edtech-Startups Indiens Arbeitskräften helfen, sich weiterzubilden und zukunftsfähig zu werden ...

New-Age-Tech-Aktien in dieser Woche: Zomatos Probleme gehen weiter, EaseMyTrip-Posts steigen...

In Europa hat Delivery Hero (das durch die Übernahme von Zomato UAE auch Anteilseigner von Zomato ist) seine Marktkapitalisierung zwischen März und August fast verdoppelt.

Darüber hinaus haben die Monate der Pandemie auch zu einigen bedeutenden Konsolidierungsaktivitäten in der Branche geführt, wobei Just Eat Takeaway die Übernahme von Grubhub für 7,3 Mrd .

In Indien hat die Lebensmittellieferung jedoch aufgrund von Covid schwerwiegende negative Auswirkungen erfahren. In den ersten Wochen der Verbreitung gingen die Liefervolumina für die meisten Online-Plattformen auf 20 % bis 30 % der Zeit vor der Covid-19-Krise zurück. Dieser gegenläufige Trend im Segment in Indien lässt sich vor allem auf drei Gründe zurückführen :

Landesweite Sperrung durch Coronavirus-Ausbreitung

Die am 24. März 2020 angekündigte landesweite Sperrung führte zu einer abrupten Schließung des Landes, was dazu führte, dass mehr als 95 % der auf Lieferplattformen aufgeführten Restaurants ihre Türen für die Lieferung von Lebensmitteln schlossen.

Exodus von Wanderarbeitern

Der Lockdown führte auch zu einem Exodus von Wanderarbeitern aus den Großstädten in ihre Heimatstädte. Diese Wanderarbeiter bilden den Großteil der Lieferflotte für Online-Lebensmittellieferanten. Selbst als die Sperrungen aufgehoben wurden, standen die Zusteller daher vor einem Versorgungsproblem, und es dauerte einige Zeit, bis die Versorgung wieder in Gang kam.

Verbraucherstimmung und eine Verschiebung in Richtung Hausmannskost

In den frühen Tagen der Pandemie wurde ein Lieferjunge eines der großen Lieferunternehmen positiv auf Covid getestet. Dies schadete der Verbraucherstimmung und dem Vertrauen in die Sicherheitsstandards der Lebensmittellieferanten und löste eine Verlagerung hin zur Hausmannskost aus. Im Gegensatz zu den USA und Europa, wo die Alternative zum Essen im Restaurant hauptsächlich die Lieferung ist, kann die Alternative in Indien entweder die Lieferung oder das Kochen zu Hause sein.

Seit September sind die Mengen der Lebensmittellieferungen auf 60 % bis 80 % der Zeit vor der Corona-Krise zurückgekehrt. Dies ist auf strenge Sicherheitsmaßnahmen (wie doppellagige Verpackung, Lieferjungen-Desinfektion, Nachverfolgung der Lebensmittel- und Küchendesinfektion, bargeldlose Zahlungen, kontaktlose Lieferung u.a.) zurückzuführen, die von den Zustellern eingeführt wurden, um das Vertrauen der Kunden zurückzugewinnen. Darüber hinaus haben diese Lieferunternehmen auch versucht, sich in benachbarte Kategorien wie Lebensmittel-, Pharma- und Alkohollieferungen vorzuwagen, um ihren Umsatz zu steigern, indem sie den ARPU des reduzierten Kundenstamms erhöhen.

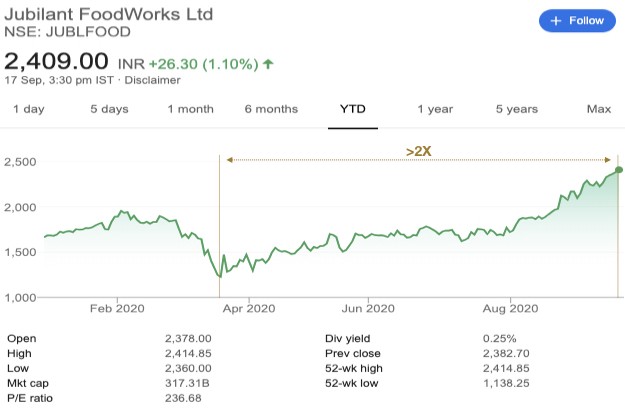

Eines der Lebensmittellieferunternehmen, das den Test von Covid in Indien bestanden hat und hier eine Erwähnung verdient, ist Jubilant Foodworks – das Unternehmen hält das Master-Franchise von Dominos in Indien. Die Marktkapitalisierung des Unternehmens hat sich seit März mehr als verdoppelt.

FoodTech 4.0 und die Zukunft

Betreten Sie die Riesen!

Die globalen Technologiegiganten – Amazon und Google – nutzen den Mengenrückgang bei den von Covid betroffenen Swiggy und Zomato und haben beide ihre eigenen Lebensmittellieferangebote in Indien eingeführt. Während dies die Größe der Gelegenheit in Indien weiter bestätigt, stellt es eine direkte Herausforderung für das einheimische Swiggy-Zomato-Duopol dar.

Amazon, das Amazon Food seit Mai in Teilen von Bangalore pilotiert, wird höchstwahrscheinlich nach einem ähnlichen Modell (wie Swiggy und Zomato) operieren, indem es die Service- und Lieferkompetenz nutzt, die es im Land durch seine Angebote wie Amazon Prime Now und Amazon aufgebaut hat Frisch.

Google wird jedoch nach einem Drittanbietermodell arbeiten, ähnlich wie in den USA, wo die Zustellung auf der letzten Meile von DoorDash, Postmates usw. ausgeführt wird. In Indien hat Google eine Partnerschaft mit Dunzo und anderen APIs von Drittanbietern geschlossen für die Zustellung auf der letzten Meile. Es wird interessant sein zu sehen, ob Google Swiggy und Zomato als Konkurrenten oder potenzielle Partner betrachtet.

Entstehung von „Quick Commerce“

Quick Commerce ist die nächste Generation des E-Commerce, die sich auf eine weiterentwickelte Verbraucherklasse konzentriert (insbesondere Single-Haushalte, DINKs und ältere Menschen), die Geschwindigkeit, Bequemlichkeit und Erfahrung über den Preis stellen. Diese Verbraucherklasse bevorzugt den Kauf kleiner Mengen von Artikeln mit kleinem Ticketpreis gegenüber rabattgesteuerten Einkäufen mit großem Ticketpreis. Das Modell nutzt zentral gelegene Cloud-Stores, um ein besseres Kundenerlebnis zu bieten als ein traditionelles E-Commerce-Modell, das auf große Lagerhäuser am Stadtrand angewiesen ist. Diese Delivery Hero-Infografik unten erklärt das Konzept des schnellen Handels gut:

Angesichts ihres Fachwissens in Logistik, Technologie, KI/ML und eines bestehenden Kundenstamms und einer Lieferflotte sind die Lebensmittellieferanten in Indien einzigartig positioniert, um sich in den schnellen Handel zu wagen. Dunzo, das Google zu seinen Investoren zählt, war schon früh in diesem Bereich tätig. In jüngerer Zeit haben wir auch beobachtet, wie Zomato und Swiggy in angrenzende Branchen wie Lebensmittel-, Alkohol- und Pharmalieferungen vordringen. Der schnelle Handel scheint eine natürliche Erweiterung für Lebensmittellieferanten zu sein, in die man sich wagen kann.

Wiederauftauchen von Cloud-Küchen

Das gastronomische Segment war möglicherweise am stärksten von der Pandemie betroffen, da die Besucherfrequenz in den meisten Restaurants auf unter 20 % der Zeit vor der Covid-19-Krise gesunken ist.

Laut verschiedenen Branchenberichten wird geschätzt, dass fast 40 % bis 45 % der Restaurants aufgrund anhaltend hoher Pachtmieten, gestiegener Fixkosten (aufgrund neuer Hygiene- und sozialer Distanzierungsnormen) und geringerer Besucherzahlen ihr Geschäft aufgeben könnten.

Die Restaurants, die sich an das Lieferformat und die Technologie anpassen, können überleben, aber für den Rest sieht die Zukunft leider düster aus, wenn nicht bald ein Impfstoff auf den Markt kommt.

Dies lässt mich glauben, dass das Cloud Kitchen-Modell (auch bekannt als virtuelle Küchen, dunkle Küchen, Geisterküchen) in der Post-Covid-Welt ein Comeback feiern wird, wenn auch in einem neuen Avatar.

Der Schwerpunkt wird auf dem Bau von Grundküchen liegen, die für die Lieferung qualitativ hochwertiger, hygienischer und gesunder Lebensmittel an Kunden optimiert sind. Es werden neuere SOPs eingeführt, die höchste Sicherheitsstandards an jedem Berührungspunkt gewährleisten. Wir können auch eine stärkere Küchenautomatisierung (Möglichkeiten für Robotik-Startups, zu glänzen) und Innovationen bei Zutaten auf Gerichtebene beobachten.

Aus meiner Sicht gäbe es drei Möglichkeiten:

Verstärkte Auflistung auf Lieferplattformen

Bestehende eigenständige Restaurants oder kleine Restaurantketten erfinden sich als Nur-Liefer-Restaurants neu und nutzen die vorhandene Liefer- und Kommissionskücheninfrastruktur, die von Lieferaggregatoren angeboten wird

Cloud-Küchen mit mehreren Marken

Größere Gastgewerbegruppen können sich für eine Partnerschaft entscheiden und ihre eigenen Gastronomieküchen unter Verwendung bestehender oder neuer Infrastruktur starten und Cloud-Küchen mit mehreren Marken ähnlich wie REBEL-Lebensmittel bauen.

Vielleicht ein neuer Marktplatz für Cloud-Küchen :

Das sorgt nur für die Lieferung von eigenständigen Cloud-Küchen und ist daher in der Lage, den Restropreneuren eine bessere Wirtschaftlichkeit zu bieten

Andere Trends und Möglichkeiten

Aufstieg des Abonnementhandels

Das Vertrauen der Verbraucher, das auf hohen Sicherheits- und Hygienestandards beruht, wird nach Covid für den Erfolg von Aggregatoren für Lebensmittellieferungen von entscheidender Bedeutung sein. Erhöhtes Vertrauen in eine Plattform oder Marke sollte zu höheren Abonnements führen. Abonnementmodelle, die auf Artikeln mit hoher Wiederholungsfrequenz basieren, sollten nach Covid eine größere Akzeptanz finden.

Küchenautomatisierung und Restaurant-IOT

Mit der Einführung neuer SOPs nach Covid würde die Automatisierung in Küchen und Restaurants zunehmen. Während die robotergestützte Essenszubereitung noch weit entfernt ist, kann man erwarten, automatisierte Lebensmittelmontagelinien in Küchen und robotergesteuerte Essensausgaben in Restaurants und Buffets zu sehen.

Anstieg in alternativen Lebensmittelkategorien

Während der Fleischkonsum weltweit rückläufig ist, beobachten wir in Indien (ähnlich wie in China) einen Anstieg des Fleischkonsums bei steigendem Einkommen. Und da die Basis für Fleischkonsumenten in Indien noch klein ist, sehe ich in absehbarer Zeit nicht viel Gelegenheit für Fleischanaloga. Es könnte jedoch ein immenses Potenzial in den Kategorien alternatives Protein (auf pflanzlicher oder anderer Basis) und alternativer Milch (auf pflanzlicher Basis, nussfrei, auf Haferbasis usw.) liegen.

DIY-Modelle und direkt an Verbrauchermarken :

Verpackte Lebensmittelmarken, insbesondere in Kategorien wie gesunde Snacks, vegane Lebensmittel und Fertiggerichte, sollten einen Anstieg der Verbrauchernachfrage verzeichnen. Darüber hinaus sollten Heimwerker-Startups und Anbieter von Kochboxen endlich ein Publikum unter indischen Verbrauchern finden, die eine neue Liebe zum Kochen zu Hause entdeckt haben. Diese DIY-Startups und D2C-Marken könnten das Service-Know-how und die von Lieferaggregatoren aufgebaute Lieferinfrastruktur nutzen, um den Kunden direkt zu erreichen.

Erlebnisse zu Hause

Da Restaurants jetzt gezwungen sind, mit einer Kapazität von 30 % bis 50 % zu arbeiten, werden viele damit beginnen, Erlebnisse für kleine Gruppen von Menschen zu Hause anzubieten, um der Restaurantökonomie gerecht zu werden. Darüber hinaus können hochkarätige Köche, die sich auf erstklassige Dine-in-Erlebnisse spezialisiert haben, auch auf das Angebot von Boutique-Erlebnissen zu Hause umsteigen. Die Entdeckung und Buchung solcher Erlebnisse könnte eine großartige eigenständige Gelegenheit für einen Online-Marktplatz oder eine zusätzliche Branche sein, in die sich Essenslieferanten wagen können.

Der Foodtech-Bereich entwickelt sich ständig weiter und ich kann es kaum erwarten zu sehen, was die Zukunft bringt. Gerne teile ich meine Perspektive, falls Sie ein Investor sind, der in den Sektor investiert, oder ein Unternehmer, der etwas Neues in diesem Bereich ausprobiert.

Dieser Artikel wurde zuerst auf LinkedIn veröffentlicht und mit Genehmigung reproduziert.

Haftungsausschluss : Alle Gedanken, Ansichten und Meinungen, die in diesem Artikel geäußert werden, sind meine eigenen und stellen nicht die Meinung irgendeines Unternehmens dar, mit dem ich verbunden war, bin oder in Zukunft verbunden sein werde. Darüber hinaus richtet sich der Artikel nicht an Investoren oder potenzielle Investoren und stellt kein Angebot zum Verkauf – oder eine Aufforderung zur Abgabe eines Kaufangebots – von Wertpapieren dar und darf nicht zur Bewertung der Vorzüge einer Anlage verwendet oder herangezogen werden . Der Inhalt sollte in keiner Weise als Anlage-, Rechts-, Steuer- oder sonstige Beratung ausgelegt oder herangezogen werden.