Indische Agritech-Landschaft reif für VC-Investitionen

Veröffentlicht: 2020-08-22Im Laufe der letzten Jahre hat der Agritech-Sektor starken Rückenwind erfahren, der zu einem Anstieg des VC-Interesses geführt hat

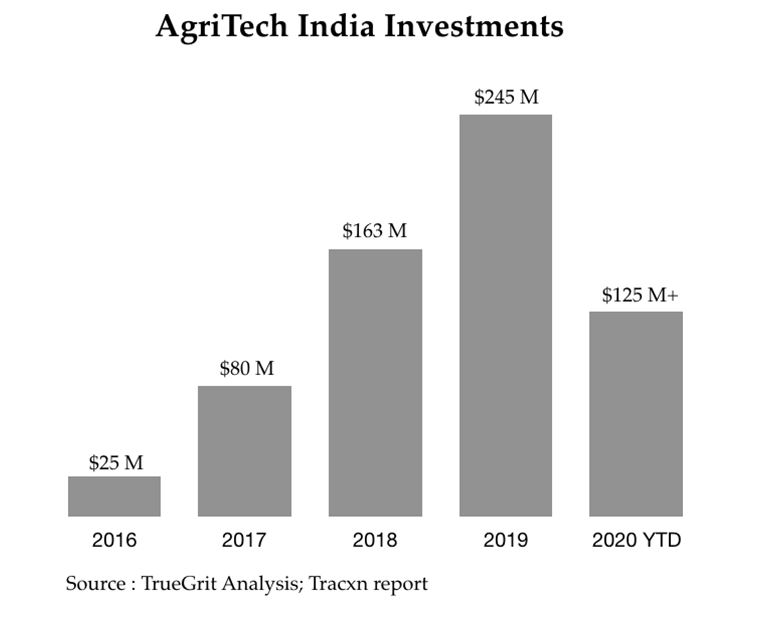

Indien ist die Heimat von mehr als 500 Agritech-Startups, die im Jahr 2019 insgesamt rund 250 Millionen US-Dollar an Risikokapital aufgebracht haben

Während die großen Herausforderungen des Sektors in allen Segmenten der Landwirte bestehen, gibt es für jedes Segment spezifische unerfüllte Bedürfnisse, die die Möglichkeit bieten, große, durch Risikokapital unterstützte Unternehmen aufzubauen

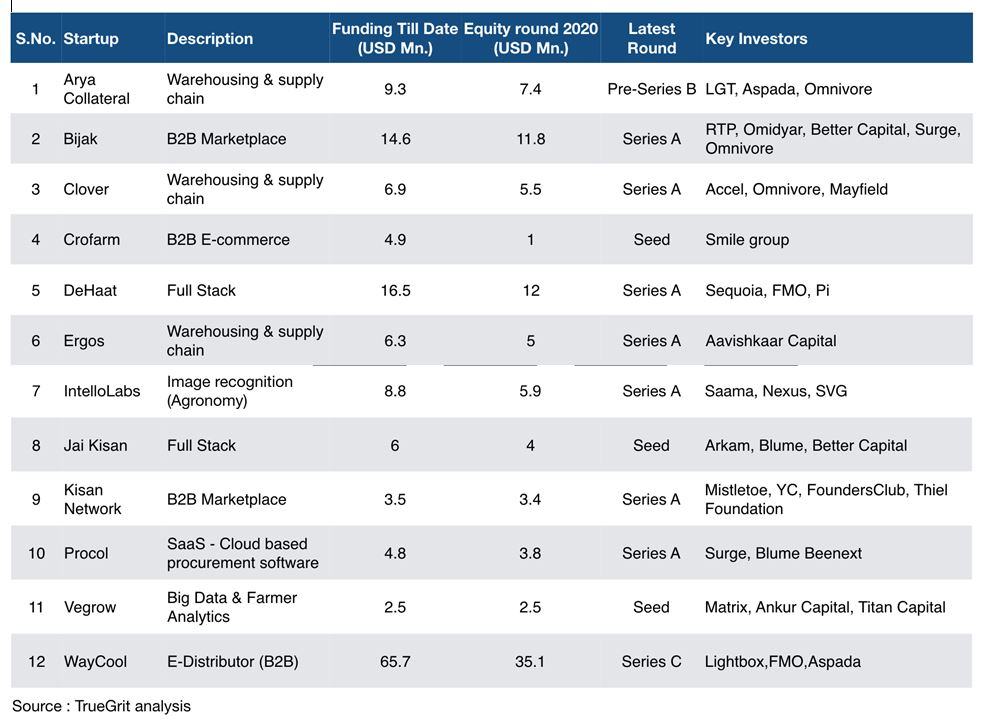

Wir haben in den letzten Jahren einen Anstieg der VC-Investitionen im Agritech-Bereich erlebt – Arya Collateral Warehousing Services Pvt. Ltd., Bijak, Clover, DeHaat, Jai Kisan, VeGrow und vielen anderen.

Zu meiner Accel-Zeit war Agritech ein aufstrebender Sektor. Die Marktchance war riesig, aber der Pool an hochkarätigen Startups und Gründerteams im Land war klein. Mein erster Kontakt mit dem Sektor geschah durch Agrostar. Ich hatte das große Glück, (zusammen mit einem Partner) die Serie-B-Investitionsrunde des Fonds in das Unternehmen mitzuleiten. Nach der Investition beschaffte das Unternehmen 2018 eine Serie-C-Runde in Höhe von 27 Mio. USD. Es war eine große Freude, mit den Gründern (Shardul und Sitanshu) zusammenzuarbeiten und eine kleine Rolle auf dem Weg von Agrostar zu spielen.

Obwohl ich nur an der Oberfläche gekratzt habe und mich keineswegs als Agritech-Experte betrachte, ist dies mein bescheidener Versuch, meine Gedanken und Erkenntnisse zusammenzustellen, die ich in den letzten Jahren gesammelt habe, um den Agritech-Sektor in Indien zu verfolgen.

Makroausblick für die Landwirtschaft

Indien verfügt über die zweitgrößte landwirtschaftliche Nutzfläche der Welt (>150 Mio. ha) und trägt etwa 10 % zur globalen landwirtschaftlichen Produktion bei. Die Landwirtschaft und verwandte Sektoren tragen etwa 14 % (276 Mrd. USD im Geschäftsjahr 2020) zum BIP des Landes bei. Der Sektor ist nach wie vor die Hauptquelle des Lebensunterhalts für fast 58 % der Bevölkerung des Landes, was ihn nicht nur aus wirtschaftlicher, sondern auch aus sozialer Sicht zu einem wichtigen Sektor macht. Dennoch haben wir bis heute kein Tech-Unicorn aus der Branche aufsteigen sehen.

Es gibt viele Herausforderungen in der Branche, die ihr Wachstum in der Vergangenheit behindert haben. Der Landbesitz in Indien ist sehr fragmentiert, was zu einer schlechten Einheitsökonomie für die Landwirte führt. Mehr als 70 % des Ackerlandes wird mit Regen bewässert (und nicht bewässert), was zu geringen Ernteerträgen führt. Der Großteil der landwirtschaftlichen Aktivitäten, sowohl vor als auch nach der Ernte, wird manuell durchgeführt, wodurch der schlechte Ertrag und die ineffiziente Wirtschaftlichkeit weiter gesteigert werden. Die landwirtschaftliche Lieferkette ist sehr fragmentiert und unterbrochen, was die Beschaffung von Betriebsmitteln (zu den richtigen Preisen) zu einer großen Herausforderung für die Landwirte macht. Der Mangel an Preistransparenz/Erkennung und Existenz von Zwischenhändlern macht es den Landwirten sehr schwer, ihre Produkte zu einem optimalen Preispunkt zu verkaufen.

Die inhärenten strukturellen Herausforderungen machten die Landwirtschaft zu einem unattraktiven Sektor für New-Age-Unternehmer. Während die meisten VCs auf der Investitionsseite die schiere Größe der Marktchancen zu schätzen wussten, fehlte es immer an Überzeugung in Bezug auf Skalierbarkeit, Monetarisierung und Vertrieb im Sektor. Außerdem gab es nicht viele gut ausgebildete Gründungsteams, die vor Ort ein gutes Verständnis für den Aufbau eines Agrarunternehmens in Indien hatten. Die Dinge haben jedoch begonnen, sich zu ändern.

Im Laufe der letzten Jahre hat der Sektor starken Rückenwind erfahren, der zu einem Anstieg des VC-Interesses an diesem Bereich geführt hat. Die sinkenden Datenkosten und das Aufkommen von Jio haben zu einer Zunahme der Internet- und Smartphone-Durchdringung unter den Landwirten geführt. Mit der Einführung von UPI gewöhnen sich Landwirte langsam an Online-Transaktionen. Darüber hinaus gab es viele günstige Regierungsrichtlinien und -initiativen wie PM-KISAN, PM-AASHA, PMSKY, PM-KMY und andere, die den Landwirten Auftrieb geben und Interessengruppen in der gesamten Wertschöpfungskette zugute kommen. Es scheint, dass Agritech jetzt in einzigartiger Weise für Disruption durch Technologie bereit ist.

Agritech-Marktchance

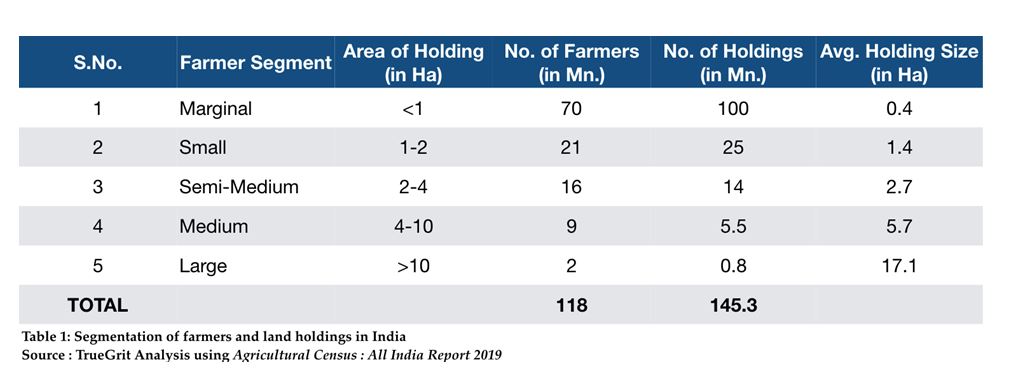

In Indien gibt es rund 118 Millionen Bauern, die mehr als 145 Millionen Land besitzen. Von diesen 145 Mio.+ Landbesitz sind mehr als 85 % unbedeutende und kleine Betriebe (d. h. < 2 ha Größe) und nur 0,5 % sind große Betriebe (d. h. > 10 ha Größe):

Während die großen Herausforderungen des Sektors in allen Segmenten der Landwirte bestehen, gibt es für jedes Segment spezifische unerfüllte Bedürfnisse, die die Möglichkeit bieten, große, durch Risikokapital unterstützte Unternehmen aufzubauen.

Aus meiner Sicht lassen sich die Agritech-Möglichkeiten in Indien grob in die folgenden vier Segmente unterteilen:

Marktverknüpfungen

Dabei handelt es sich um Startups, die einen Marktplatz/eine Plattform für die Beschaffung landwirtschaftlicher Produktionsmittel (Landwirt auf der Nachfrageseite) und für den Verkauf der Produktion (Landwirt auf der Angebotsseite) auf der Grundlage eines starken Agronomie-Content-Plays aufbauen. Landwirte in Indien haben wenig Wissen darüber, welche Feldfrüchte sie anbauen müssen, um den größtmöglichen wirtschaftlichen Nutzen zu erzielen. Ein großer Teil der Entscheidung darüber, was angebaut werden soll, basiert auf den Produktionsverkäufen in der vorangegangenen Anbausaison. Außerdem sind die Informationen zu Techniken/Prozessen vor und nach der Ernte begrenzt.

Es gibt keine Transparenz über Produktpreise und SKU-Spreads. Darüber hinaus ist die landwirtschaftliche Lieferkette sehr fragmentiert und unterbrochen, wobei der Einzelhandelszugang auf Taluka-Ebene beschränkt ist. Die Lieferung auf der letzten Meile ist fast nicht existent, abgesehen von einigen großen Dörfern in den Top-3-Landwirtschaftsstaaten.

Dies bietet eine enorme Chance für Input-/Output-Marktplätze und Agrarplattformen, um zu stören. Einige der finanzierten Startups im Agrar-Input-Bereich sind Agrostar, BigHaat, DeHaat und Gramophone und im Output-Verkaufsbereich sind Agrowave, Bijak, Crofarm, Kisan Network, Ninjacart und einige eigenständige Agronomie-Content-Plattformen wie Reuters Market Light anfängliche Erfolge bei der Skalierung, hatte aber Mühe, das richtige Monetarisierungsmodell zu identifizieren.

Für dich empfohlen:

Wie das Account Aggregator Framework der RBI Fintech in Indien transformieren wird

Unternehmer können mit „Jugaad“ keine nachhaltigen, skalierbaren Startups gründen: Zit...

Wie Metaverse die indische Automobilindustrie verändern wird

Was bedeutet die Anti-Profiteering-Bestimmung für indische Startups?

Wie Edtech-Startups Indiens Arbeitskräften helfen, sich weiterzubilden und zukunftsfähig zu werden ...

New-Age-Tech-Aktien in dieser Woche: Zomatos Probleme gehen weiter, EaseMyTrip-Posts steigen...

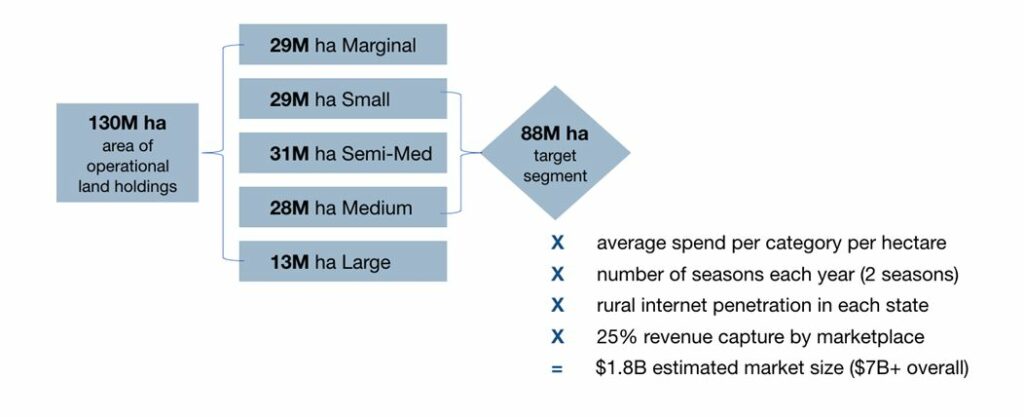

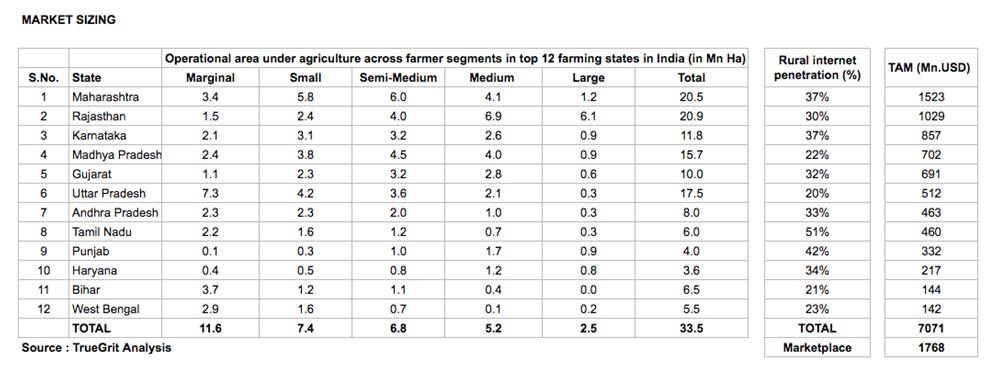

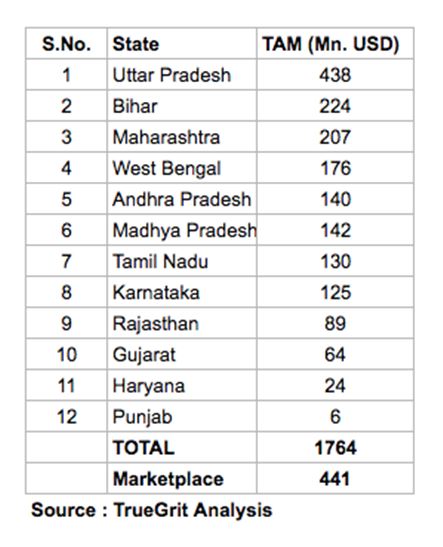

Der Geek in mir hat eine kleine Markteinschätzung durchgeführt und herausgefunden, dass der Total Addressable Market (TAM) für einen Online-Marktplatz für Agrar-Inputs in Indien bei etwa 1,8 Mrd. USD liegt (Gesamtmarkt für Agrar-Inputs = 7 Mrd.+).

Dies setzt 2 Saisons pro Jahr, eine 25-prozentige Markteinnahmequote und nur Landwirte mit Landbesitz zwischen 1 ha und 10 ha in den 12 größten Agrarstaaten Indiens voraus. Großbauern (>10 ha Landbesitz) haben in der Regel ihre Beschaffungsbeziehungen aufgebaut und marginale Landwirte (<1 ha Landbesitz) haben eine geringe Internet-/Smartphone-Durchdringung, um Online-Einkäufe zu tätigen. Sie können sich die Methodik und die detaillierte Dimensionierung unten ansehen:

Landwirtschaft als Dienstleistung

Wie bereits erwähnt, ist der landwirtschaftliche Landbesitz in Indien mit ~70 Mio. sehr fragmentiert. Landwirte, die weniger als 1 ha besitzen (siehe Tabelle 1). Diese Randbauern haben wenig Zugang zu Technologie und die Mechanisierung der Landwirtschaft ist nach wie vor sehr gering. Dies führt zu geringeren Erträgen und ineffizienter Betriebswirtschaftlichkeit. Da sie aus den niedrigsten Einkommensgruppen stammen, ist es für diese Landwirte unmöglich, hohe CAPEX in landwirtschaftliche Geräte wie Traktoren, Erntemaschinen usw. zu investieren.

Viele Startups haben nun damit begonnen, diese Nachfrage zu akkumulieren und diesen marginalen Landwirten auf Pay-per-Use-Basis Zugang zu solchen Maschinen und Geräten zu gewähren, wodurch die CAPEX der Landwirte in OPEX umgewandelt werden. Einige der führenden Startups in diesem Segment sind EM3, Goldfarm und farMart.

Durch die Erweiterung des gleichen Marktgrößenansatzes fand ich heraus, dass der TAM für einen Marktplatz in diesem Segment für die 12 größten Agrarstaaten in Indien bei etwa 450 Millionen US-Dollar liegt. Der Gesamtmarkt beläuft sich auf rund 1,7 Mrd. USD. Obwohl dies auch ein großer Markt ist, ist es schwierig, ein reines Online-Startup in diesem Segment aufzubauen und zu skalieren. Die meisten Startups in diesem Segment betreiben ein technologiegestütztes Offline- oder ein Offline-plus-Online-Modell.

Big Data & ERP-Startups

Wie bereits erwähnt, fehlt es seitens der Landwirte an Informationen über die besten landwirtschaftlichen Praktiken sowie darüber, wie der wirtschaftliche Nutzen maximiert werden kann. Es fehlen auch Informationen über Bodenqualität, Bodenfeuchtigkeit und Wachstumsbedingungen. Auf der Angebotsseite mangelt es an Informationen darüber, welches Produkt entwickelt und den Kunden präsentiert werden soll. Die Kundenakquise für Unternehmen (Verkauf von landwirtschaftlichen Betriebsmitteln an Landwirte) erfolgt größtenteils über Fußsoldaten, die an der Basis operieren, was zu einem hohen CAC führt.

Hinzu kommt, dass diesen Unternehmen nicht viele Analysen zu den Anforderungen der Landwirte zur Verfügung stehen, was zu mangelnder Produktinnovation, schlechtem Kundenerlebnis und damit insgesamt ineffizienter Betriebswirtschaftlichkeit führt. Big Data und Analysen können die meisten dieser Probleme lösen. Einige Startups im Bereich Big Data und landwirtschaftliche Analysen sind AgRisk, AgNext, CropIn, Intellolabs, Skymet und diejenigen, die an der Entwicklung einer ERP-Software für die Landwirtschaft arbeiten, sind CropIn & FrontalRain.

Landwirtschaft — Fintech

Die Mehrheit der Betriebsmittelfinanzierungen in Indien für Landwirte wird über nicht-institutionelle Quellen gedeckt. Kombiniert man dies mit der Tatsache, dass fast alle Transaktionen in bar abgewickelt werden, ergibt sich eine große Chance, Startups aufzubauen, die Zahlungen digitalisieren und Betriebsmittelfinanzierungen anbieten. Einige der finanzierten Startups in diesem Segment sind farMart, Jai Kisan und Samunnati.

Unabhängig vom Segment ist der Aufbau eines Startups im Agritech-Bereich ein regionales Spiel. Es ist ratsam, eine gut durchdachte lokale Strategie für verschiedene kulturelle und sprachliche Cluster im Land zu haben, statt einer einseitigen nationalen. Die Kaufentscheidung der Landwirte wird weitgehend vom Vertrauen und der Qualität des Produkts/der Dienstleistung bestimmt. Die Preiselastizität ist hoch, aber auch die Bereitschaft, für ein qualitativ hochwertiges Produkt/eine Dienstleistung einen Aufpreis zu zahlen, ist sehr hoch. Daher kann ein starkes volkstümliches Inhaltsspiel, das die lokalen Landwirte aufklärt und Vertrauen aufbaut, wirklich ein Start-up für den Erfolg in diesem Bereich sein.

Obwohl die Agritech-Möglichkeiten in allen Segmenten enorm sind, können einige der Geschäftsmodelle ein wenig kapitalintensiv sein und sich daher möglicherweise nicht gut für VC-Investitionen eignen, die mit der Erwartung übergroßer Renditen einhergehen.

Agritech-Investitionstätigkeit

Indien ist die Heimat von mehr als 500 Agritech-Startups, die jährlich um 25 % wachsen. Diese Startups sammelten 2019 insgesamt rund 250 Millionen US-Dollar an Risikokapital, was dem Dreifachen des Gesamtbetrags entspricht, der 2018 in den Sektor investiert wurde. Es wird prognostiziert, dass der Sektor in den nächsten Jahren mehr als 500 Millionen US-Dollar an Finanzmitteln anziehen wird. Aavishkaar, Accel, Ankur Capital, Beenext und Omnivore waren die ersten Investoren in diesem Sektor. In jüngerer Zeit haben wir gesehen, dass Fonds wie Blume, Nexus, Sequoia, Tiger Global und RTP ebenfalls in den Sektor investieren.

Im Jahr 2020 (Jahr bis heute) haben mehr als 20 Agritech-Startups insgesamt mehr als 125 Millionen US-Dollar über Eigenkapital, Venture Debt und konventionelle Kreditrunden aufgebracht. Einige der bemerkenswerten Equity-Runden sind in der folgenden Tabelle aufgeführt:

Zusammenfassend lässt sich sagen, dass die indische Agritech eine riesige ungenutzte Chance ist, die sich noch entfaltet. Man kann argumentieren, dass Investitionen in Agritech den gleichen Weg gehen wie Investitionen in MFIs, wobei die anfängliche Kapitalquelle im Sektor auf Impact-Fonds und soziale Zuschüsse beschränkt war, aber später, als der Sektor reifte, begann, Mainstream-VC / PE-Dollar anzuziehen. Agritech scheint diesen Wendepunkt erreicht zu haben, wodurch es unter VCs erheblich an Dynamik gewinnt.

Bei Investitionen in Agritech-Flächen müssen sich Anleger mit überdurchschnittlich langen Ausstiegszyklen zufrieden geben, da die Skalierung eines Agritech-Ventures in der Anfangszeit aufgrund der verschiedenen oben beschriebenen Herausforderungen schwierig sein könnte. Mit geduldigem Kapital und langfristig ausgerichteten Interessen bietet der Sektor jedoch eine enorme Chance, erfolgreiche und dauerhafte Unternehmen mit profitabler Einheitsökonomie aufzubauen.

[Ursprünglich auf LinkedIn veröffentlicht]

Haftungsausschluss :

Alle Gedanken, Ansichten und Meinungen, die in diesem Artikel geäußert werden, sind meine eigenen und stellen nicht die Meinung irgendeines Unternehmens dar, mit dem ich verbunden war, bin oder in Zukunft verbunden sein werde. Darüber hinaus richtet sich der Artikel nicht an Investoren oder potenzielle Investoren und stellt kein Angebot zum Verkauf – oder eine Aufforderung zur Abgabe eines Kaufangebots – von Wertpapieren dar und darf nicht zur Bewertung der Vorzüge einer Anlage verwendet oder herangezogen werden . Der Inhalt sollte in keiner Weise als Anlage-, Rechts-, Steuer- oder sonstige Beratung ausgelegt oder herangezogen werden.