Auf den abgeschnittenen Flügeln von Angel Tax

Veröffentlicht: 2018-12-10Einblicke in die jüngsten Urteile des Income Tax Appellate Tribunal (ITAT) und die möglichen Auswirkungen auf die gefürchtete Angel Tax für indische Startups

Wirst du die Gerechten mit den Bösen verzehren?

Während die Steuererklärungssaison in Indien zu Ende geht und die meisten erleichtert aufatmen, macht sich der indische Unternehmer auf seine nächste Herausforderung gefasst: die gefürchtete „Angel Tax“-Mitteilung. Diese Steuer war für viele im Startup-Ökosystem ein Grund zum Feiern, da ihre Abschaffung ganz oben auf der Liste aller Forderungen des Finanzministers vor jedem Budget stand. Aber die Maßnahmen der Regierung in dieser Hinsicht bestanden eher darin, die Befürchtungen des Unternehmers zu zerstreuen als zu zerstreuen.

Der gefürchtete Abschnitt (Abschnitt 56(2)(viib) des Einkommensteuergesetzes von 1961) wurde mit einigem Erfolg gegen diejenigen geltend gemacht, die gegen die Gesetze verstoßen und sie zur Geldwäsche durch private Unternehmen verwenden. In der Tat hat die Steuerbehörde in dieser Hinsicht erfolgreiche Strafverfolgungsmaßnahmen gegen sie eingeleitet. Aber die Rechtsstaatlichkeit besteht nicht darin, die Gerechten mit den Bösen zu verzehren. Eine berühmte Maxime des bekannten englischen Juristen William Blackstone bezeugt dies, indem er sagt: „Es ist besser, dass zehn Schuldige entkommen, als dass ein Unschuldiger leidet“. Während unsere Steuergesetze dieses Prinzip übernehmen, argumentieren einige, dass sie das Verhältnis umgekehrt haben.

Das Policy Team von iSPIRT hat sich für die Milderung dieses Abschnitts (Abschnitt 56(2)(viib) des Einkommensteuergesetzes von 1961) eingesetzt und diesbezüglich mehrere Erklärungen gegenüber DIPP, CBDT und der Regierung abgegeben. Wir haben sogar über die gefürchtete Section 68 gesprochen – die sich mit ungeklärten Barkrediten und deren Auswirkungen auf Ihre Spendensammlung befasst. Wir hatten einige Erfolge bei den kürzlich angekündigten Abmilderungen für Start-ups (keine Angel Tax bis zu INR 10 Cr der erhaltenen Finanzierung, die Einführung eines „akkreditierten Investors“ usw.), aber es sind noch viele Kilometer zu gehen, bevor Unternehmer sich ausruhen können.

Während das Gesetz immer noch dasselbe bleibt, gelten die jüngsten Urteile der Anhörungen des Income Tax Appellate Tribunal. Wir vom Policy Team bei iSPIRT haben es uns zur Aufgabe gemacht, diese Verfahren für alle indischen Unternehmer zusammenzufassen, damit diese Urteile Ihnen helfen können, wenn Sie mit dieser gefürchteten Situation konfrontiert sind. Für diejenigen, die Freude an Steuerverfahren haben, finden Sie unter jedem Fall einen hilfreichen Link zu den Urteilen.

In diesem Artikel bezeichnet der Begriff „Assessee“ eine Person, die einen Prüfbescheid vom Income Tax Department (CBDT) erhalten hat, und Assessing Officer ist der zuständige Steuerbeamte, der dem Fall zugewiesen ist.

Aufbau einer „Angel Tax“-Mitteilung

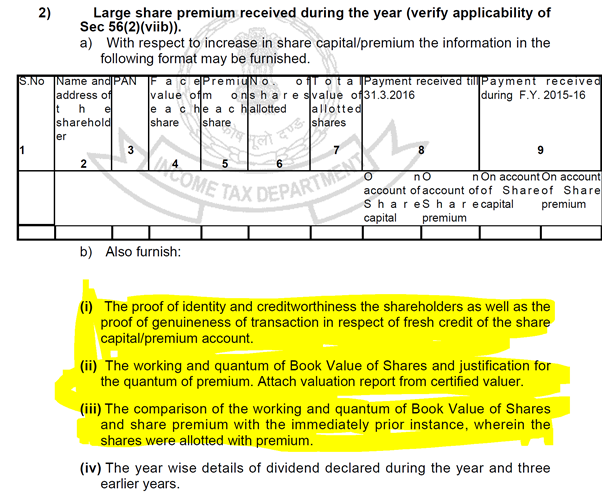

Die Prüfmitteilung nach Abschnitt 142 (1) für Startups enthält normalerweise die folgenden Abfragen in der einen oder anderen Form. Diesbezüglich werden die hervorgehobenen Teile in diesem Artikel behandelt:

Abbildung 1

Abbildung 1

Der Teufel in der Engelssteuer: Abschnitt 68

Kontext

Der erste Punkt oben betrifft Abschnitt 68, einen besonders schädlichen Abschnitt. Der Abschnitt befasst sich mit ungeklärten Barkrediten in den Büchern eines Assessees, die zur Besteuerung angeboten werden, wenn:

- Wenn der Assessee keine Erklärung zur Quelle der Gutschrift anbietet

Oder

- Dass die angebotene Erklärung nicht zur Zufriedenheit des Assessing Officers ist

Dies ist besonders besorgniserregend, da die Beweislast nicht von den vorgelegten objektiven Beweisen abhängt, sondern von der Fähigkeit, den Assessing Officer von der Richtigkeit der Informationen zu überzeugen.

Sogar die Scrutiny Notices sprechen darüber, wie unten gezeigt:

Figur 2

Figur 2

Die gesuchten glaubwürdigen Beweise werden auch in der Bekanntmachung erläutert:

Figur 3

Figur 3

Diese sensiblen Dokumente führen zu Reibungspunkten zwischen Investoren und Startups, insbesondere in frühen Runden, in denen die Höhe des aufgebrachten Kapitals nicht hoch ist, aber die Sensibilität der bereitgestellten Informationen viele von Angel-Investitionen abschreckt.

Für dich empfohlen:

Unternehmer können mit „Jugaad“ keine nachhaltigen, skalierbaren Startups gründen: Zit...

Wie Metaverse die indische Automobilindustrie verändern wird

Was bedeutet die Anti-Profiteering-Bestimmung für indische Startups?

Wie Edtech-Startups Indiens Arbeitskräften helfen, sich weiterzubilden und zukunftsfähig zu werden ...

New-Age-Tech-Aktien in dieser Woche: Zomatos Probleme gehen weiter, EaseMyTrip-Posts steigen...

Indische Startups nehmen Abkürzungen bei der Jagd nach Finanzierung

Eine einfache Abfrage der PAN-Nummern der Investoren kann von der Abteilung mit ihrer Datenbank der eingereichten Renditen durchgeführt werden, um die Belastung für Startups zu verringern, und es gäbe viele indische Startups für maschinelles Lernen und intelligente Analysen, die dies gerne zur Verfügung stellen würden Einkommensteuerabteilung mit diesen Tools. Aber bis dahin kann das Urteil „Sunshine Metals & Alloys vs. ITO (ITAT Mumbai)“ Abhilfe schaffen.

Der Fall

Im vorliegenden Fall hatte der Assessee (Sunshine Metals & Alloys India Pvt Ltd) 35 Lakhs INR von bestimmten Unternehmen in Bezug auf die Ausgabe von Aktien durch den Assessee erhalten. Der Assessee hatte diesen Betrag über normale Bankwege eingezogen, die PAN der Investoren eingeholt und ihnen auch die Anteilscheine zugeteilt. Während der Assessing Officer den so erhaltenen Betrag als Einkommen nach Abschnitt 68 verbucht hatte, obwohl alle diese Dokumente vorgelegt wurden.

Die Zusammenfassung des gefällten Urteils lautet wie folgt:

Die Bereitstellung der Identität, der PAN, der Anteilsantragsformulare und des Nachweises, dass die Anteile den Antragstellern über normale Bankkanäle ohne Rücktransaktionen an den Investor oder seine verbundenen Unternehmen zugeteilt wurden, erfüllt die Verpflichtung, die Identität im Namen des Assessees gegenüber der Abteilung festzustellen die Beweislast für die Kreditwürdigkeit haben.

Implikation

Startups, die Mittel von Investoren erhalten durch:

- normale Bankkanäle

- gemäß den anwendbaren Klauseln des Gesellschaftsgesetzes und

- rechtzeitige Ausgabe der Anteilscheine

- ohne verdächtige Transaktionen wie die Umleitung des Geldes zurück an die Investoren oder ihre verbundenen Unternehmen

Sie müssen nicht unter der Hauptlast des Abschnitts 68 leiden, und ihre Beweislast für die Echtheit, Geschäftsfähigkeit und Identität der Anleger kann wie oben entlastet werden.

Klicken Sie hier, um das entsprechende Urteil zu lesen.

Bewertungsmethoden: Assessee's Choice

Kontext

Die Punkte (ii) und (iii) in Abbildung 1 oben befassen sich mit einem chronischen Fluch von Unternehmern, wenn sie mit einem „Angel Tax“-Bescheid behandelt wurden: der Rechtfertigung der Bewertung.

Die für Abschnitt 56(2)(viib) befürworteten Bewertungsmethoden sind in Regel 11UA(2) angegeben, die dem Assessee die folgenden 2 Bewertungsmethoden gibt, wie sie von einem Handelsbanker der Kategorie I angegeben werden:

- Nettoinventarwert (NAV) wie darin angegeben

- Discounted-Cashflow-Methode

Doch wie immer steckt der Teufel im Detail. Das Gesetz stellt weitere Bedingungen an diese Bewertung, indem es diesen mathematischen Prozess dem besseren Urteil des Steuerbeamten anpasst, indem es dem Assessee die Überzeugungslast auferlegt, den Assessee hinsichtlich der Bewertung zu überzeugen. Es ist schon schwer genug, Investoren mit der Bewertung eines Startups zufrieden zu stellen, aber die Hinzufügung von Steuerbeamten ist für jeden Unternehmer eine sehr berauschende Kombination.

Häufiger als Unternehmer haben sich darüber beschwert, dass der Assessing Officer den Bewertungsbericht zurückgewiesen hat, indem er ihn mit ihrer tatsächlichen finanziellen Leistung in diesem Zeitraum verglichen hat. Einen Unternehmer dafür zu bestrafen, dass er seine Zahlen nicht erreicht, indem er das Delta mit 30 % besteuert, ist eine unüberwindliche Belastung für jeden Unternehmer. Weitere Details zu diesem Prozess finden Sie hier in einem früheren Beitrag.

Die Auswahl der am besten geeigneten Bewertungsmethode aus den gesetzlich vorgeschriebenen für Ihr Startup oder Unternehmen sollte eine Transaktion allein zwischen zwei einwilligenden Parteien sein, ohne dass der Steuerbeamte dafür zufrieden gestellt werden muss. Dennoch stehen Startups oft vor der Herausforderung, dasselbe zu erklären. Glücklicherweise wurde dieses Problem im Fall „DCIT vs. Ozoneland Agro Pvt. Ltd (ITAT Mumbai)“

Der Fall

Im gegebenen Fall hatte der Assessee (Ozoneland Agro Pvt Ltd) Aktien an einen Investor für eine Gesamtprämie von Rs 4,99 Cr ausgegeben. Der Assessing Officer hatte die so gewählte Bewertungsmethode aufgrund verschiedener Faktoren in Frage gestellt, wie z.

Die Zusammenfassung des Urteils

Regel 11UA(2) räumt dem Assessee das Recht ein, zwischen den beiden im Gesetz vorgesehenen Bewertungsmethoden zu wählen, und der Assessing Officer hat nicht das Recht, darauf zu bestehen, dass eine der Methoden die am besten geeignete Methode zur Bestimmung des angemessenen Marktwerts ist dieser Aktien.

Implikation

Die Wahl der Bewertungsmethode liegt bei konsequenter Anwendung allein beim Assessee und nicht beim Assessing Officer.

Klicken Sie hier, um das entsprechende Urteil zu lesen.

Fazit

Die oben genannten Urteile bieten jedem Gründer, der von einem „Engelssteuer“-Bescheid geplagt wird, einen geeigneten Umschlag. Es zeigt, dass die Berufungsgerichte allen echten Transaktionen, die unter vollständiger Einhaltung des anwendbaren Rechts durchgeführt werden, einen angemessenen Vorrang bieten, sollten eine erhaltene Mitteilung nicht befürchten und das Schlimmste annehmen. Die Regierung und das Finanzministerium haben positive Maßnahmen ergriffen, um die Belastung durch die Einhaltung dieser Abschnitte für echte Unternehmen zu verringern, und diese Entscheidungen zeigen, dass die Berufungsinstanzen ebenfalls dem gleichen Prinzip folgen.

Während unserer Gespräche mit den Beamten des Finanzministeriums zu diesem Thema haben sie erklärt, wie diese Gesetze diejenigen abschrecken, die nach Schlupflöchern in ihrem Bestreben suchen, Geld zu waschen oder Steuern zu hinterziehen. Sie gaben auch an, dass die Benachrichtigungen algorithmisch verschickt werden und die hohen Prämien, die von den meisten Startups aufgrund eines niedrigen Nennwerts erhoben werden, dazu führen, dass diese Algorithmen normalerweise eine Benachrichtigung versenden. Aber diejenigen Startups, die sich an das Gesetz gehalten haben, müssen den Steuermann bei diesen Routineabfragen nicht fürchten. Während diese Gesetze streng sind und die Untersuchungsmethoden allen gemeinsam sind, stellen die Mehrdeutigkeit und die Zeitvorgaben eine erhebliche Belastung für Erstunternehmer und Startups in der Frühphase dar, die die Herkulesaufgabe der Gründung und des Wachstums eines Unternehmens bewältigen müssen das Navigieren durch byzantinische Konformitäten, alles mit einem knappen Budget.

Wenn jemand dieses Jahr eine Angel Tax-Benachrichtigung erhalten hat oder eine, die noch nicht gelöst wurde, schreiben Sie uns bitte an [email protected], damit wir bei iSPIRT auf jede erdenkliche Weise helfen können. Beachten Sie die früheren Schriften zu diesen Angelegenheiten, damit Sie wissen, was erforderlich ist, um durch diese Hinweise zu navigieren.

Schließlich ist eine Steuer nicht die beste Verteidigung.

NB

- Alle bereitgestellten Links von Websites, deren Links angezeigt wurden. iSPIRT, 3one4 Capital oder der Autor sind mit keiner dieser Seiten verbunden

- Die hier dargestellten Sachverhalte sind eine Zusammenfassung verschiedener Urteile und stellen keine formelle Meinung von iSPIRT, 3one4 Capital oder des Autors dar. Jede Prüfmitteilung sollte mit Ihren zuständigen Fachleuten besprochen werden, und der Artikel dient lediglich der Aufklärung