Paytm und Versicherung: Ein Stelldichein mit dem Schicksal

Veröffentlicht: 2020-08-15Paytm ist kein Unbekannter in Sachen Versicherungen; Die Einführung von UPI und der daraus resultierende Druck auf die Zahlungsgebühren haben dazu geführt, dass es über den Zahlungsverkehr hinausblickt

Die E-Commerce-Versicherung muss im Gegensatz zu China noch materiell durchstarten

Paytm First soll ein Wearable-Linked-Krankenversicherungsprodukt anbieten

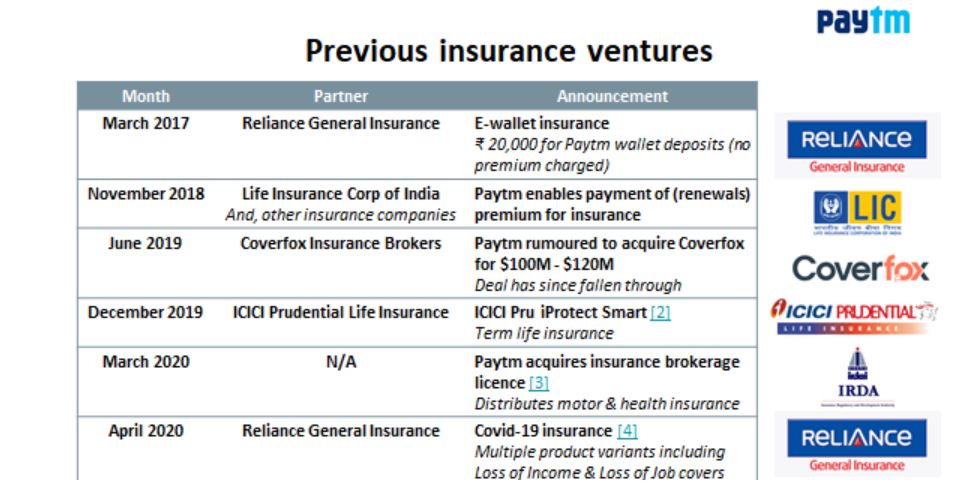

Am 7. Juli gab Paytm seinen Schritt bekannt, Raheja QBE Insurance am 6. Juli für INR 568 Cr (dh 76,1 Mio. USD) zu übernehmen. Obwohl dieser Deal noch von der Aufsichtsbehörde genehmigt werden muss; es markiert eine Abkehr von der früheren Strategie von Paytm, als Versicherungsvertriebshändler zu agieren (was durch die Tatsache, dass sie am 20. März eine Maklerlizenz erhielten, noch verstärkt zu werden schien ).

Paytm ist kein Unbekannter in Sachen Versicherungen; Die Einführung von UPI und der daraus resultierende Druck auf Zahlungsgebühren (z. B. MDR) hat dazu geführt, dass es über Zahlungen an alternative Dienste hinausschaut, um von seiner bestehenden Benutzerbasis von ~ 150 Millionen MAU und ~ 15 Millionen Händlern zu profitieren.

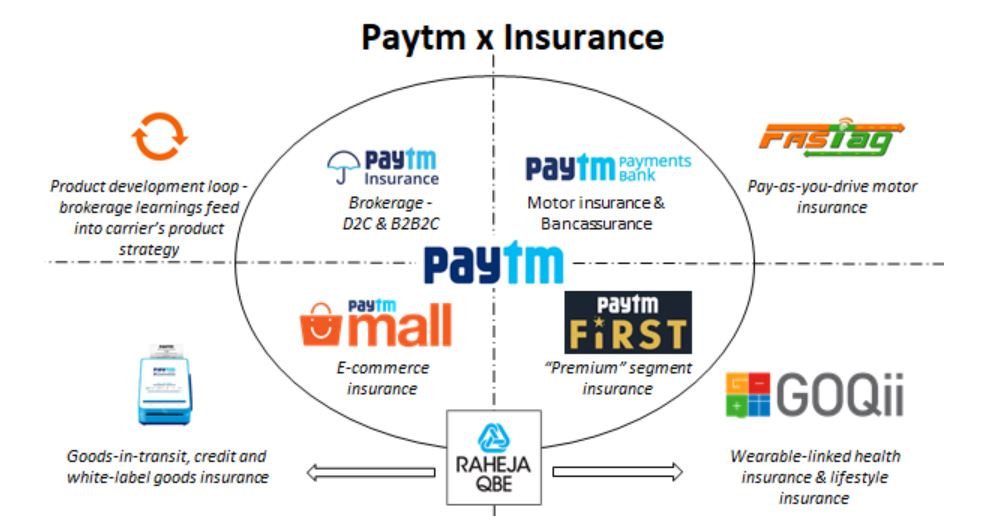

Während Sie vielleicht schon den Fanfarenruf „Was ist das Geschäftsmodell von Paytm?“ gehört haben. – Ehrlich gesagt, ich weiß es nicht, aber ich kann meine Ansicht darüber teilen, warum sie einen allgemeinen Versicherungsträger erwerben möchten. Die folgende Grafik fasst meine Meinung zusammen:

Meiner persönlichen Ansicht nach ermöglicht der Besitz eines Versicherungsträgers (insbesondere in Indien) einem Unternehmen, auf der Produktseite der Versicherung innovativ zu sein . Wir sehen erste Anzeichen dafür über die InsurTech-Sandbox von IRDAI, die unter anderem wegweisende Kreditversicherungen, Wearable-Linked-Krankenversicherungen und „Pay-as-you-drive“-Kfz-Versicherungen anbietet.

All dies ist jedoch im „Pilot“-Modus; Im Folgenden werde ich 3 Bereiche vorstellen, in denen meiner Meinung nach der Besitz eines Versicherungsträgers Paytm zugute kommen kann:

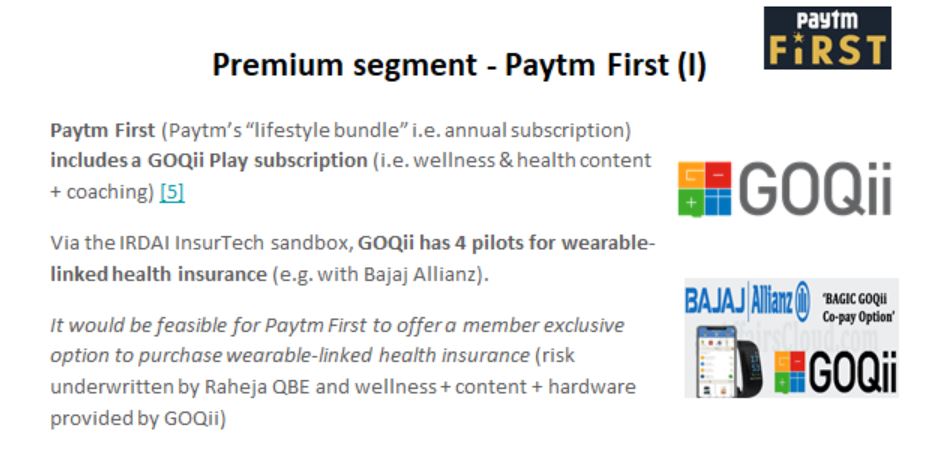

Lifestyle-Versicherung über Paytm First

Paytm First ist analog zu einem Spiel im Stil von Amazon Prime, bei dem „Mehrwertdienste“ für Paytm-Benutzer in einer einzigen Abonnementgebühr gebündelt werden; Bemerkenswerter unter ihren Partnern ist GOQii . Der Wellnessanbieter hat derzeit 4 mit Wearables verknüpfte Krankenversicherungsprodukte in der InsurTech-Sandbox von IRDAI (man kann sie mit Recht als den „Standardanbieter“ von Hardware + Wellness + Inhalten im Kontext der Krankenversicherung in Indien bezeichnen).

Das naheliegende Spiel für Paytm First ist meiner Meinung nach, ein Wearable-Linked-Krankenversicherungsprodukt anzubieten . Während GOQii die Hardware + Inhalte + Wellness bereitstellen könnte; Raheja QBE könnte das Risiko übernehmen, dh Paytm kann ein „geschlossenes Ökosystem“ für die Krankenversicherung aufbauen (Vijay Shekhar, Gründer von Paytm, ist ein Investor von GOQii)

Aber das ist noch nicht alles – Paytm First bietet zusammen mit der CitiBank eine Kreditkarte der Marke Visa an. In Großbritannien hat Vitality ein AMEX-Kartenangebot mit Cashbacks in Verbindung mit körperlicher Aktivität (dh Versicherung + Kredit + Gesundheit in einem Angebot).

Durch den Besitz von Raheja QBE könnte Paytm Krankenversicherung (über Raheja QBE) + Kredit (über Paytm First-Karte) + Wellness (über GOQii) + über ein einziges Paytm First-Angebot anbieten.

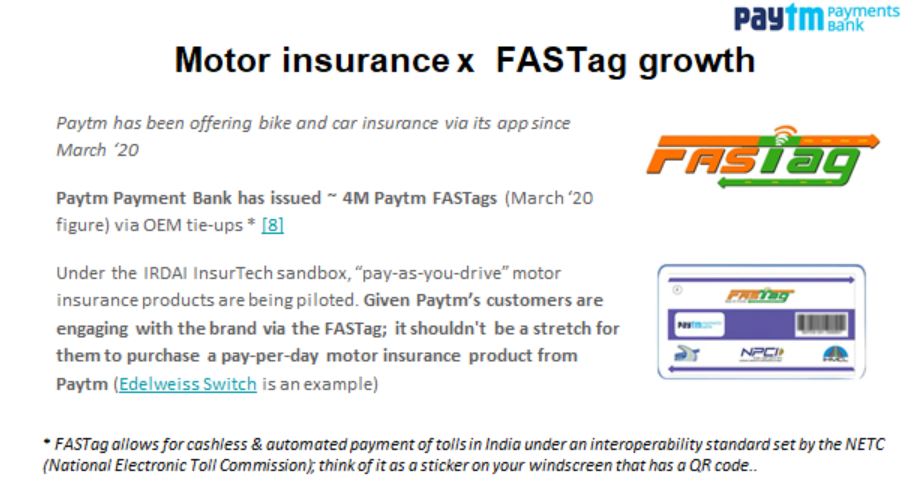

Kfz-Versicherung über Paytm Payments Bank

Die Paytm Payment Bank hat bis zum 20. März ~4 Millionen FASTags ausgegeben.

Für dich empfohlen:

Wie das Account Aggregator Framework der RBI Fintech in Indien transformieren wird

Unternehmer können mit „Jugaad“ keine nachhaltigen, skalierbaren Startups gründen: Zit...

Wie Metaverse die indische Automobilindustrie verändern wird

Was bedeutet die Anti-Profiteering-Bestimmung für indische Startups?

Wie Edtech-Startups Indiens Arbeitskräften helfen, sich weiterzubilden und zukunftsfähig zu werden ...

New-Age-Tech-Aktien in dieser Woche: Zomatos Probleme gehen weiter, EaseMyTrip-Posts steigen...

(FASTag ist ein auf Windschutzscheiben angebrachter Aufkleber zur automatisierten Mautzahlung über ein interoperables Framework)

Über seine Zahlungsbank weiß Paytm, welche seiner Nutzer Autobesitzer sind, und darüber hinaus kann es die Nutzung eines Fahrzeugs triangulieren (insbesondere, wenn das Tanken über Paytm erfolgt).

„Pay-as-you-drive“-Kfz-Versicherung wird in der IRDA-Sandbox erprobt. Unter allen Zahlungs-Apps/FinTechs in Indien ist Paytm derzeit am besten positioniert, um Pay-as-you-drive-Kfz-Versicherungen zu verkaufen.

- Es kann seine Fahrerbasis segmentieren – „Wochenendfahrer“ können mit einem Pay-as-you-drive-Produkt angesprochen werden (indem es als Einsparungen bei Versicherungen positioniert wird).

- FASTag schafft einen natürlichen Interaktionspunkt für Paytm mit Fahrern; es kann seine eigenen Versicherungsprodukte durch Verhaltensanstöße zum Kauf/Erneuerung einer Kfz-Versicherung vorantreiben

Wie bereits erwähnt, wird Paytm durch den Besitz von Raheja QBE die vollständige Kontrolle über die Benutzerreise (Versicherung + Zahlungen für Kraftfahrzeuge) erhalten.

E-Commerce-fokussierte Versicherung

E-Commerce-Versicherungen (z. B. Warentransport-, Kredit- und White-Label-Warenversicherungen) müssen sich im Gegensatz zu China – wo ZhongAn als „Star“-Player mit Prämien in Höhe von 2 Mrd. USD innerhalb von 7 Jahren aufgestiegen ist – erst noch nennenswert durchsetzen! Im indischen Kontext wird diese Gelegenheit am besten durch die Investition von Amazon in Acko hervorgehoben.

Die E-Commerce-Projekte von Paytm können unterteilt werden in:

- Paytm Mall (E-Commerce-Marktplatz) ~ 100.000 Verkäufer.

- Paytm for Business (O2O2O-Handel über Kirana- und PoS-Geschäfte) ~ 15 Millionen Händler

Versicherungsprodukte für KKMU müssen sich in Indien noch vollständig entwickeln:

- Die Kreditversicherung wird gerade in der Sandbox getestet.

- IRDAI hat kürzlich ein Standard-Versicherungsprodukt für Feuer und verwandte Gefahren für KKMU auf den Markt gebracht. Dieses Produkt war in der Regel größeren Unternehmen vorbehalten, dh kleine Ladenbesitzer und Ladenbesitzer können Versicherungsschutz gegen Feuer, Diebstahl und andere Schäden über ein „White-Label“-Produkt beantragen.

- Das Thema „Jeder Kirana-Laden ist ein InsurTech-Unternehmen“ taucht über StoreKing und andere Pioniere auf (die begonnen haben, das PoS-Modell im Versicherungswesen zu schätzen).

MSME-Versicherungen sind für Paytm ein Greenfield – zusammen mit den Händlerdaten von Paytm und der Tatsache, dass kein etablierter Anbieter Zugriff auf historische Schadensdaten hat, hätte Raheja QBE hier einen klaren Vorteil.

The Weird – Makler & Versicherer?

Auf den ersten Blick fragten sich die Leute, ob es Sinn macht, einen Makler und einen Spediteur zu besitzen. So ein Spiel sehe ich nicht zum ersten Mal – in Deutschland hat WeFox (Technologieanbieter für Versicherungsmakler) den digitalen Versicherungsanbieter ONE übernommen .

Der Besitz einer Maklerplattform und Ihres eigenen Versicherungsträgers schafft effektiv eine sich selbst verstärkende Produktschleife (dh Marktlücken entdecken und von anderen Trägern „lernen“).

Davon abgesehen müsste Paytm vorsichtig sein, wie es Geschäfte macht (andere Fluggesellschaften könnten misstrauisch werden) und es gibt bestimmte regulatorische Aspekte (die ich vermeiden werde).

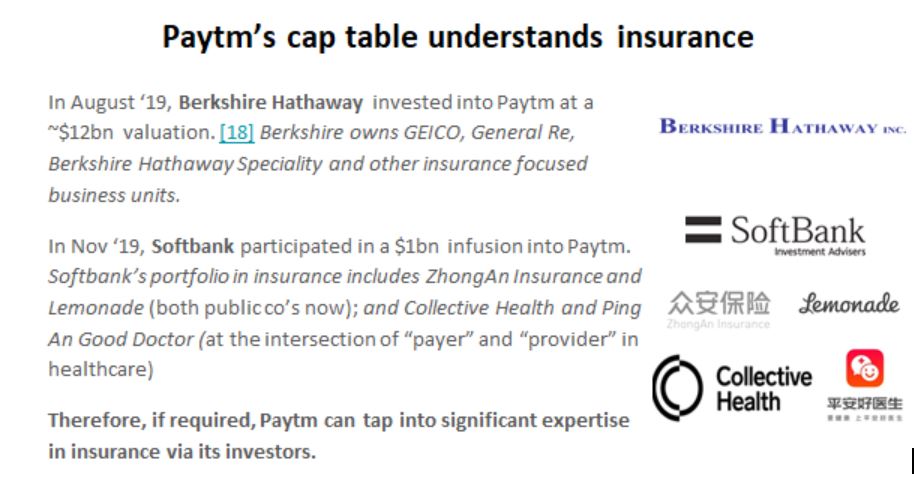

Der letzte Punkt, den ich ansprechen möchte: Die Cap-Tabelle von Paytm hat einen starken Versicherungsstammbaum – sie kann bei Bedarf auf Fachwissen zurückgreifen.

Abschließende Gedanken

Dieser Deal steht (Stand: 12. Juli) unter dem Vorbehalt der behördlichen Genehmigung. Paytm hat keinen Mangel an Kapital, um seinen eigenen Versicherungsträger zu betreiben (mit einer Infusion von 1 Mrd. USD) und verfügt über eine breite Verbreitung (~15 Millionen Händler und ~150 Millionen monatlich aktive Nutzer) – die perfekten Zutaten für den Erfolg als Versicherungsunternehmen.

Die Schuld an einem Spediteur (angesichts der Kapitalposition von Paytm) ermöglicht Innovationen auf der Produktseite der Versicherung (d. h. Kreditversicherung, Wearable-Linked-Krankenversicherung und „Pay-as-you-drive“-Kfz-Versicherung), was als Makler schwierig zu erreichen ist („ Skin-in-the-Game“ zählt!)

Im Februar 2018 registrierte Paytm „Paytm Life Insurance“ und „Paytm General Insurance“; es war ein langer Weg – kann Raheja QBE Paytm General Insurance werden? Nur die Zeit kann es verraten.

Haftungsausschluss

Die in diesem Artikel geäußerten Ansichten sind meine eigenen und repräsentieren nicht die von Accenture, seinem Management, seinen Mitarbeitern oder seinen verbundenen Unternehmen.

Dieser Artikel stellt keine Anlage- oder sonstige Beratung dar. Der Autor übernimmt keine Verantwortung für finanzielle oder andere Verluste, die sich aus Handlungen ergeben, die der Leser oder eine verbundene Partei auf der Grundlage der in diesem Artikel enthaltenen Informationen vorgenommen hat. Der Autor hat keine finanziellen Interessen an den im obigen Artikel genannten Unternehmen; Dieser Artikel wird zu Bildungszwecken erstellt.