Wie man das Potenzial von Blockchain in sich entwickelnden Volkswirtschaften ausschöpft

Veröffentlicht: 2017-12-05Das Versprechen der Inklusion

Die Erzählung ist Standard: Eine arme Frau in einem abgelegenen Teil der Welt erhält über ein digitales Medium einen Mikrokredit von einem ausländischen Investor. Sie kauft eine Ziege, verkauft Milch und beginnt Geld zu verdienen. Reinvestiert das Geld in zusätzliche Einkommensquellen und ehe man sich versieht, klettert sie die soziale Leiter hinauf. All dies, während sie ihren ausländischen Investoren eine bessere Kapitalrendite bietet als anderswo. Diese Geschichte, die allgemein als „Ziegenökonomie“ bezeichnet wird, wurde in fast der gesamten Literatur zur finanziellen Inklusion nacherzählt.

Mit dem Aufkommen von Blockchains hat die Erzählung ein vertrauenswürdiges, verteiltes Hauptbuch hinzugefügt. Das Rezept zur Bekämpfung der Armut ist laut Befürwortern in dieser Ecke der Welt einfach:

- Nehmen Sie ein Distributed Ledger mit vertrauenswürdigen, dezentralisierten Token-Mechanismen

- Ich hoffe, dass die Armen der Welt aufgrund niedrigerer Kosten, billigerer Kredite und besserer Sicherheit dazu übergehen, das neue Hauptbuch zu verwenden

- Schaffen Sie einen Marktplatz für Kapitalinvestitionen (z. B. Kredite, Überweisungen), die von den reicheren Regionen der Welt in die Volkswirtschaften der Dritten Welt fließen. Nennen Sie es Kapitalosmose.

- Ignorieren Sie Vorschriften und haben Sie eine Roadmap, die Kredite, Versicherungen, Zahlungen, Spar- und Bankkonten umfasst

- Verwenden Sie riesige Marktgrößen (z. B.: 5 Milliarden „ohne Bankkonto“), ohne den Zielmarkt zu segmentieren oder die Marktanforderungen zu verstehen.

Das mag repressiv klingen, aber seit Anfang 2012 ist dies der Grundstein für viele auf „finanzielle Inklusion“ ausgerichtete Startups, die Blockchains nutzen. Das soll nicht heißen, dass nicht jedes Startup nicht die besten Absichten hat, weil letztendlich kein Unternehmer, der auf finanzielle Inklusion abzielt, dies tut, weil dies der Fall ist es wird einfach sein. Sie tun es, weil sie die Welt verändern und dabei helfen wollen, jeden Menschen auf der Erde in das Finanzsystem zu integrieren, um sein Leben zu verbessern.

Dies ist ein edles und ehrenhaftes Ziel. Wir hoffen, dass Startups durch die Bereitstellung von historischem Kontext und einigen wichtigen Erkenntnissen besser auf die Bedürfnisse der Ausgegrenzten eingehen können und wir alle das Ziel der finanziellen Inklusion schneller erreichen können.

3 Generationen von Startups. Gleiches Thema.

Generation 2013

Eine der frühesten Erkenntnisse über Blockchain-unterstützte finanzielle Inklusion kam von Btcjam. Das Start-up war bereits 2013 auf den Markt gekommen und wurde von Unternehmen wie Ribbit, Pantera und 500 Startups unterstützt. Das Versprechen war einfach:

- Erstellen Sie einen Marktplatz für Kreditgeber und Kreditsuchende.

- Verwenden Sie ein Reputationsmanagementsystem und Rückzahlungsraten, um die Kreditwürdigkeit zu verfolgen.

Obwohl die Idee auf dem Papier funktionierte, musste das Start-up aufgrund niedriger Rückzahlungsraten und einer beträchtlichen Anzahl von Investoren, die Geld verloren, schließen. Es gab sogar einen Marktplatz für Einzelpersonen, die „verifizierte, kreditwürdige“ Konten verkaufen wollten, um Betrug zu begehen. Die Probleme hier waren: Zentralisiertes Reputations- und Identitätsmanagement in Kombination mit einem Mangel an Sicherheiten und Mitteln zur Wiedererlangung von Geldern führen zu einer hohen Betrugsrate innerhalb des Ökosystems.

Die Probleme mit zentralisiertem Reputationsmanagement sickern in die Token-Ökonomie ein

Generation 2014–2016

Die nächste Reihe von Startups (geboren zwischen 2014–2016) orientiert sich an finanzieller Inklusion durch billigere Zahlungen und Überweisungen. Bemerkenswerte Überlebende aus dieser Zeit sind Rebit und Bitpesa. Das Wertversprechen bestand darin, die niedrigen Überweisungskosten von Bitcoin mit Mindestanforderungen an die Bankinfrastruktur zu kombinieren. Dies wiederum ermöglicht es Einzelpersonen, Geld zu einem Bruchteil der Kosten zu senden und zu empfangen, die traditionelle Unternehmen verlangen. Bitpesa hat mit Hilfe von telefonischen Überweisungen Pionierarbeit für das Modell geleistet.

Während die Metriken begrenzt sind, zeigen knirschende Zahlen von der Zielseite von Bitpesa die Herausforderung, Traktion zu bekommen. Die Website gibt an, dass die Plattform über 6000 Benutzer hat, die sich auf 85 Länder und insgesamt mehr als 17.000 Transaktionen verteilen. Dies macht ungefähr ~3 Transaktionen pro Person über die Plattform aus. Dies ist wahrscheinlich nicht genug, um ein wachsendes Unternehmen zu unterstützen, und es ist sinnvoll, dass BitPesa und andere ihre Angebote um Börsen erweitert haben.

Aus funktionaler Sicht erhöht dies die Liquidität und führt zu neuen Einnahmen, aber was noch wichtiger ist, es aggregiert die Zahlungs- und Austauschebene der Wertschöpfungskette. Wie Marc Andreessen sagt: „Es gibt nur zwei Wege, um im Geschäft Geld zu verdienen: Einer ist zu bündeln; der andere ist entbündeln.“

Gewagte Behauptungen auf der Landing Page von Humaniq. Zielmarkt von ungefähr ~15 % der Menschheitsbevölkerung

Generation ICO

Die aktuelle Generation von Startups (was wir jetzt die Post-ICO-Ära nennen), die auf die finanzielle Inklusion hinarbeiten, geht noch einen Schritt weiter. Anstatt sich auf Bitcoin zu verlassen, verwenden sie Ethereum, um Token auszugeben, die dann (normalerweise) für die Zahlungsabwicklung verwendet werden. Anstatt das Reputationsmanagement zu zentralisieren, speichern sie es in einem verteilten Hauptbuch, das nicht gelöscht werden kann.

Vor allem kombinieren sie Netzwerkeffekte und Anreize auf neue Art und Weise. Pioniere in diesem Bereich sind WeTrust & Humaniq. WeTrust ermöglicht es Einzelpersonen, mit Hilfe von Smart Contracts Kreditkreise zu erstellen. Auf diese Weise können Gemeinden Geld bündeln und Kredite intern auf einem vertrauenswürdigen Hauptbuch abrechnen. Humaniq hingegen will Coins für Early Adopters der Plattform „herausgeben“ und mit Hilfe von biometrischen Scannern und mobilen Geräten eine finanzielle Infrastruktur schaffen.

Es ist noch zu früh, um beide als Erfolg zu bezeichnen, da sie noch viel Arbeit vor sich haben, um ihre erklärten Ziele zu erreichen. Bei vielen dieser Startups ist es nicht ihr Wille oder ihre Motivation, sondern die praktischen Gegebenheiten vor Ort machen die finanzielle Inklusion sehr schwierig.

Für den Mann mit dem Hammer ist jedes Problem ein Nagel ?

Für dich empfohlen:

Wie Metaverse die indische Automobilindustrie verändern wird

Was bedeutet die Anti-Profiteering-Bestimmung für indische Startups?

Wie Edtech-Startups Indiens Arbeitskräften helfen, sich weiterzubilden und zukunftsfähig zu werden ...

New-Age-Tech-Aktien in dieser Woche: Zomatos Probleme gehen weiter, EaseMyTrip-Posts steigen...

Indische Startups nehmen Abkürzungen bei der Jagd nach Finanzierung

Digitale Marketingplattform Logicserve Bags INR 80 Cr-Finanzierung, Umbenennung in LS Dig...

Die Lösung: Vertrauen, Anreize & Onboarding

In einem Abschiedsbrief von BtcJam vom 25. Mai 2017 hinterließ das Start-up die wesentlichen Gründe für seine Schließung:

„Die regulatorischen Herausforderungen rund um Bitcoin und die Schwierigkeiten, mit denen wir bei der Einführung der Bitcoin-Technologie in armen Gemeinden auf der ganzen Welt konfrontiert waren, übersteigen einfach unsere Kapazitäten.“

Trotz der Vergabe von Krediten im Wert von 60.400 Bitcoins (430 Millionen US-Dollar Barwert) durch 20.600 Kredite in 122 Ländern schloss das Unternehmen aufgrund der Schwierigkeiten, mit denen es konfrontiert war, die Armen der Welt in eine Blockchain aufzunehmen. Die größten Herausforderungen waren: Vertrauen, Anreize und Onboarding.

Vertrauen

Vor einem Jahr hat die indische Regierung 86 % der nationalen Fiat-Währung „stillgelegt“. Einzelpersonen, die sich in abgelegenen Regionen mit nur Fiat-Beständen zum Sparen (aufgrund fehlender Banken) befanden, wurden monatelang entfremdet, bis die neuen Banknoten allgemein verfügbar wurden. Über 100 Menschen starben im ganzen Land, weil sie in Warteschlangen auf die neuen Scheine warteten und Arztrechnungen nicht bezahlen konnten (Lassen Sie das nur einen Moment sacken). Dies war der Fall bei der staatlich unterstützten Währung in einer der am schnellsten wachsenden Supermächte der Welt.

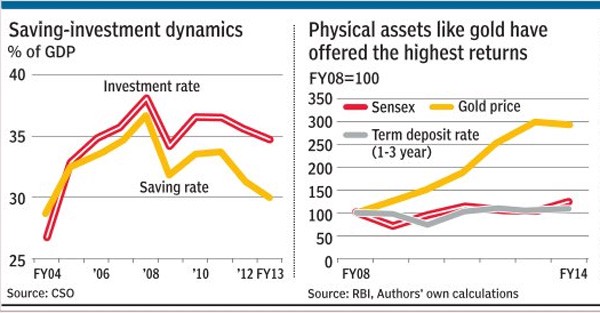

Beobachtungen von den Kapitalmärkten wachsender Volkswirtschaften zeigen, dass Einzelpersonen dazu neigen, in physische Vermögenswerte wie Gold oder Immobilien statt in Devisen- oder Aktienmärkte zu investieren, weil sie nicht an Dritte glauben, die ihr Geld verwalten. In diesem Szenario entspricht die Aussage, dass „Blockchains“ und „digitales Geld“ ihr Leben retten können, nicht der Art und Weise, wie manche Leute denken. Bankbeziehungen in Schwellenländern werden oft über Generationen aufgebaut. Der Geldfluss von physischer Währung in den digitalen Bereich würde erfordern, dass Einzelpersonen ihr volles Vertrauen in Technologien setzen, die sie nicht verstehen, und Einzelpersonen, die sie nicht sehen können . Die „Unbanked“ haben oft nicht das Einkommen, mit dem sie experimentieren können.

Der Preis für den Verlust von Geld könnte oft chronischer Hunger sein. In einem solchen Szenario bleibt das Versprechen einer Scheinökonomie unter den Armen der Welt schwach.

Es ist üblich, dass Einzelpersonen in Regionen wie Indien einfach harte Vermögenswerte wie Gold kaufen, anstatt in Kapitalmärkte zu investieren, die sich schwach entwickeln

Anreize

Um die Armen der Welt von der Verwendung physischer Währungen zu Blockchain-basierten Token zu ändern, müssten sie ausreichend Anreize erhalten, um die Änderung vorzunehmen. Jede Praxis, die eine Änderung der Gewohnheit erfordert, müsste gewaltsam durchgesetzt werden oder einen offensichtlichen Vorteil haben, der sichtbar vorhanden ist. Während billigere Überweisungen, bessere Sicherheit und unveränderliche Aufzeichnungen ihre Vorteile haben, kann keiner davon den Einzelnen dazu motivieren, jetzt schon zu wechseln.

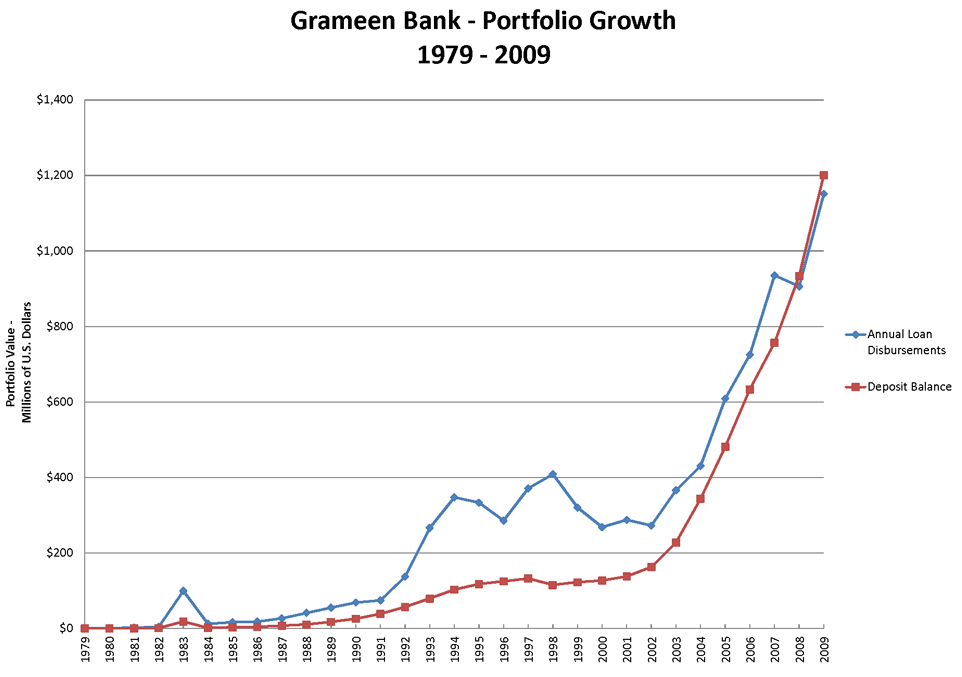

Betrachten Sie als Beispiel hierfür die Erfahrung von Muhumud Yunus bei der Gründung der Grameen Bank. In seinen Memoiren mit dem Titel „Banker To The Poor“ erklärt der Nobelpreisträger, wie die Armen anfangs nicht glaubten, dass jemand billige Kredite anbieten würde. Er brauchte ständiges Anstupsen, aktive Präsenz vor Ort und fast 12 Jahre, bevor das Projekt großen Anklang fand.

Der Wachstumskurs der Grameen Bank ist eine Geschichte darüber, warum Beharrlichkeit wichtig ist, wenn es darum geht, am unteren Ende der Pyramide zu arbeiten.

Um Einzelpersonen in die Token-Ökonomie einzubinden, müssten Gemeinschaften lokal mit Anreizen aktiviert werden. Man kann nicht in einem abgelegenen Winkel der Welt eine Finanzinfrastruktur aufbauen und davon ausgehen, dass Menschen, die auf der anderen Seite der Welt sitzen, sie annehmen werden. Zu untersuchen, wie Multi-Level-Marketing (MLM) und Ponzi-Systeme in diesen Ländern an Fahrt gewonnen haben, wäre ein guter Indikator dafür, wie es um die Verbraucherakzeptanz stehen würde. Indische Betrügereien wie Gainbitcoin haben in den letzten Jahren durch ein Netzwerk von Fürsprechern und lokale Präsenz über eine Milliarde Dollar angezogen.

All dies, während wir eine fehlerhafte Wirtschaftlichkeit, keine soliden Investitionen und kein tatsächliches Produkt zum Verkauf haben. Wenn Blockchains von den Armen der Welt angenommen werden sollen, müssen die Anreize (oder das Delta der Erfahrungen vor Blockchain) sichtbar größer sein. Das durchschnittliche Start-up, das sich mit finanzieller Inklusion beschäftigt, vergisst leicht, dass Lösungen für die Armen nicht von einem weit entfernten Technologie-Hotspot aus entwickelt werden können. Der Einsatz sollte organisch, lokal und aus proaktiven Partnerschaften zwischen Regierungsbehörden, Unternehmen und lokalen Gemeinschaften bestehen.

Einsteigen

Es wird angenommen, dass Indien mehr SIM-Karten als Personen mit Zugang zu Toiletten hat. Dies fasst den Stand der Dinge in wachsenden Volkswirtschaften zusammen. Dies sind Regionen mit zunehmender Konnektivität, aber einem Mangel an Grundlagen wie Alphabetisierung, sanitäre Einrichtungen und entscheidende Infrastruktur für die Identität. In einem solchen Szenario könnte die Behauptung, der Anstieg der Konnektivität würde zu einer Einführung von Blockchains in ärmeren Segmenten führen, nicht weiter von der Wahrheit entfernt sein. Zunächst einmal müssen neue Produkte, die auf das Marktsegment ausgerichtet sind, in der Muttersprache des Endbenutzers verfügbar sein. Unternehmen, die „Language as a Service“ anbieten, wären von entscheidender Bedeutung bei der Umstellung von Produkten auf mehr Umgangssprache. Darüber hinaus wäre ein Netzwerk lokaler Produktbotschafter erforderlich.

Der Mikrofinanzgigant, der sich erneut an der Grameen Bank orientierte, konnte sich dank des Netzwerks junger, tatkräftiger Mitarbeiter, die er in seiner Anfangsphase beschäftigte, erfolgreich aufstellen. Blockchain-orientierte Unternehmen, die sich auf die Armen der Welt konzentrieren, könnten möglicherweise Arbeitsplätze in diesen Regionen schaffen, indem sie Mitarbeiter einstellen, die auf der Grundlage der generierten Traktion bezahlt werden. Sie konnten bei allem helfen, von AML/KYC bis hin zu technischen Problemen mit einer verteilten App. Die indische Life Insurance Corporation wurde zu einem der größten Geldverwalter des Landes, indem sie ein Bataillon von „Agenten“ aufstellte, die auf der Grundlage der Leistung Anreize erhielten.

Das Onboarding der „nächsten Milliarde“ hin zu tokenisierten, Blockchain-basierten Volkswirtschaften würde erfordern, die lokale Linguistik einzubeziehen und auf persönlicher Ebene mit dem Kunden in Kontakt zu treten. Solange das „menschliche“ Element dieser Veränderung ignoriert wird, wird es weitgehend schwierig bleiben, die Armen der Welt in diese Systeme einzubinden.

Was nun?

Der Aufstieg von Blockchains könnte einen messbaren Einfluss auf die Armen der Welt haben. Es ist jedoch nicht als der heilige Gral zu sehen, der alle Probleme behebt. Systemische Probleme aufgrund kultureller, geografischer und gemeinschaftlicher Barrieren werden die Adoptionsrate behindern. Die Portierung der Armen der Welt zu unveränderlichen Hauptbüchern wird nicht nur eine Frage der Kultur sein, sondern eine Störung der Systeme und Prozesse, die das konventionelle Finanzwesen über Jahrzehnte, wenn nicht Hunderte von Jahren geschaffen hat. Was wir jetzt haben, ist die Grundlage dafür, dass dieser Wandel in ärmeren Teilen der Gesellschaft stattfinden kann. Und das ist so ziemlich alles.

Sei es die Zusammenarbeit der Gates Foundation mit Ripple oder das brandneue „IndiaChain“, das darauf abzielt, alles von der Identität bis zur Landwirtschaft zu lösen. Alle Blockchain-basierten (und wohl alle Technologie-) Lösungen haben ihre Grenzen, wenn es um diese Märkte geht. Betrachten Sie als Beispiel den Versuch von Facebook, in Indien „freies Internet“ bereitzustellen. Durch die Missachtung der Netzneutralität und den Dialog mit politischen Entscheidungsträgern, während die Meinungen der Nutzer ignoriert wurden, hatte der Social-Media-Gigant trotz der Zusammenarbeit mit einigen der größten Unternehmen des Landes nichts zu zeigen.

Unternehmer und Kapital, die hoffen, in diesen Märkten Fuß zu fassen, sollten die Grenzen von Software respektieren und mit politischen Entscheidungsträgern und lokalen Gemeinschaften zusammenarbeiten, um den Wandel zu ermöglichen.

Blockchains können durchaus die Räder dieses Vehikels des Wandels sein, aber wie bei jedem Fall sozialer Transformation in der Vergangenheit – der Motor wird immer noch lokale Führer und Gemeinschaften sein müssen, die aufstehen und ihn verwirklichen.

Anmerkungen

1. Der Artikel nimmt Indien als Kulisse für Beispiele der Barrieren in wachsenden Volkswirtschaften. Unterschiedliche Regionen werden aufgrund unterschiedlicher kultureller, geopolitischer und sozioökonomischer Situationen unterschiedliche Probleme haben.

2. Die im Artikel erwähnten Startups waren in ihrer eigenen Hinsicht Pioniere, weil sie sich dafür entschieden haben, neue Wege in Schwellenländern zu gehen, lange bevor Blockchains „cool“ waren. Wir hoffen, dass es nur eine Frage der Zeit ist, bis einige von ihnen das ideale Produkt für den Markt finden und erfolgreich skalieren.

[Der Artikel wurde zuerst hier veröffentlicht und wurde mit Genehmigung des Autors reproduziert.]