Warum Venture Debt eine attraktive Anlageklasse für Investoren ist?

Veröffentlicht: 2018-01-22Renditen für Venture Debt sind eine Kombination aus regelmäßigen, vorhersehbaren Zinserträgen mit einem Eigenkapital-Kicker

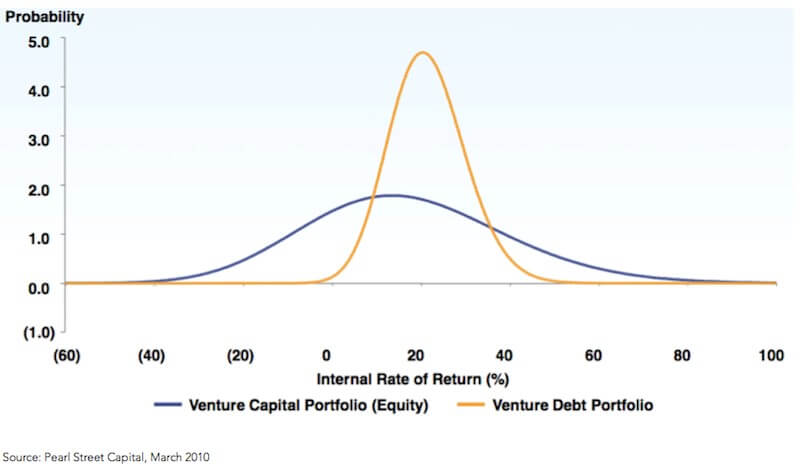

Wie wir im letzten Thema angesprochen haben, unterscheidet sich das Risiko-Ertrags-Profil von Venture Debt stark von dem von Venture Equity. Venture Capital folgt einem Risiko-Rendite-Profil mit hohem Risiko und hoher Belohnung . Im Gegensatz dazu weist Venture Debt ein moderates Risiko auf, bietet jedoch überragende Renditen, was es zu einer wichtigen Anlageklasse für die Anleger macht.

Typischerweise streben Risikokapitalfonds in Indien eine Nettorendite von 25 % bis 30 % an (abzüglich Gebühren, Ausgaben und Gewinnbeteiligung). Andererseits liegt die angestrebte Nettorendite für Venture-Debt-Fonds normalerweise bei etwa 15-20 %. Die Investitionsthese und das inhärente Risikoprofil von Venture Debt unterscheiden sich jedoch erheblich von Venture Equity.

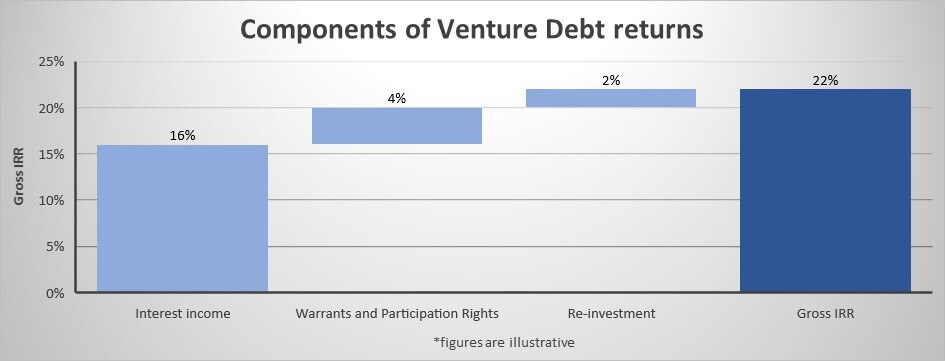

VC-Fonds erwirtschaften den größten Teil ihrer Rendite aus nur 5-10 % ihrer Investitionen (Investitionen, die das 10-fache des Kapitals zurückgeben oder „Homeruns“). Renditen für Venture Debt sind jedoch eine Kombination aus regelmäßigen, vorhersehbaren Zinserträgen mit einem Eigenkapital-Kicker, normalerweise in Form von Optionsscheinen oder Optionen. Diese Mezzanine-Struktur ermöglicht es Venture-Debt-Anbietern, überdurchschnittliche Renditen zu erzielen.

Während die regelmäßigen Zinserträge (Couponzahlung) auf Venture Debt das Risiko mindern, steigert der Add-on-Equity-Kicker die Rendite.

Aus Sicht der Investoren (LPs) ermöglicht das unterschiedliche Risiko-Rendite-Profil von Venture Debt im Vergleich zu Venture Capital, diese als einzigartige Anlageklassen zu betrachten. Der Abwärtstrend bei den Zinssätzen hat Anleger dazu veranlasst, nach alternativen Anlagemöglichkeiten zu suchen, um ihre festverzinslichen Renditen zu halten.

Zunehmend erwägen Anleger Venture Debt als Ersatz für Investitionen in traditionelle festverzinsliche Instrumente aus ihrem Schuldenportfolio. Somit ermöglicht Venture Debt Investoren, sich durch eine High-Yield-Strategie am Venture-Ökosystem zu beteiligen . Anspruchsvolle Anleger können Venture Debt als zusätzliche Anlageklasse in ihrem Rahmenwerk zur Vermögensallokation nutzen, um die gewünschten Renditen zu erzielen.

Venture Debt ist auch eine großartige Option für konservative Investoren, die das Ökosystem in der Frühphase erkunden möchten. Manchmal bereitet das hohe Risiko und die hohe Belohnungsnatur von Venture Capital bestimmten Anlegern Unbehagen. Dies gilt auch für mehrere internationale Investoren, die daran interessiert sind, das Ökosystem in der Frühphase in Indien zu verstehen und zu erkunden, sich aber vor den damit verbundenen Risiken hüten.

Diese Investoren wollen sich den schnell wachsenden Startup-Sektor in Indien nicht entgehen lassen. Für solche Investoren ist Venture Debt eine gute Option, um das Ökosystem in der Frühphase mit moderatem Risiko zu erkunden und sich mit dem Sektor vertraut zu machen. Mit der Zeit können sie dann über traditionelle indische VC-Fonds mehr Risiken eingehen.

Faktoren, die Venture Debt zu einer wichtigen Anlageklasse für Investoren im indischen Kontext machen

Zinsertrag

Die Sicherheit regelmäßiger, vorhersehbarer Zinserträge legt eine Mindestrendite fest, erhöht die Liquidität und mindert das Risiko. Diese Schulden werden in der Regel durch geistiges Eigentum, Barforderungen oder Vermögenswerte besichert. Wenn traditionelle Assets nicht verfügbar sind, haben Startups immaterielle Werte wie ihre Marke, Marken, Urheberrechte oder zukünftige Asset-Käufe verpfändet.

Für dich empfohlen:

Wie Metaverse die indische Automobilindustrie verändern wird

Was bedeutet die Anti-Profiteering-Bestimmung für indische Startups?

Wie Edtech-Startups Indiens Arbeitskräften helfen, sich weiterzubilden und zukunftsfähig zu werden ...

New-Age-Tech-Aktien in dieser Woche: Zomatos Probleme gehen weiter, EaseMyTrip-Posts steigen...

Indische Startups nehmen Abkürzungen bei der Jagd nach Finanzierung

Digitale Marketingplattform Logicserve Bags INR 80 Cr-Finanzierung, Umbenennung in LS Dig...

Dieses Fremdkapital ist allen anderen Instrumenten in der Kapitalstruktur vorgeordnet und hat im Falle einer Liquidation die höchste Priorität. Die Ausschüttung der Zinserträge beginnt bereits im ersten Quartal des Bestehens des Fonds, was für liquiditätssuchende Anleger sehr attraktiv ist.

Optionsscheine und Genussrechte

Die zweite Komponente der Renditen von Venture Debt ist Eigenkapital-Kicker in Form von bargeldlosen Optionsscheinen, Optionen oder teilweise eingezahlten Aktien bei der letzten Bewertung. Sie variieren in der Regel zwischen 10 und 25 % des Darlehenswerts, was in der Regel etwa 1 % des Eigenkapitals des Unternehmens entspricht. Diese Optionsscheine/Optionen werden heute bewertet, aber nach Ermessen der Fonds zu einem späteren Zeitpunkt ausgeübt.

Da die Einstiegsprämie gering ist und der Fonds nach eigenem Ermessen entscheiden kann, welche Geschäfte und zu welchem Zeitpunkt diese Optionen ausgeübt werden, verleihen sie dem Gesamt-IRR (Internal Rate of Return) einen guten Schub. Darüber hinaus hat der Fonds das Recht (aber nicht die Verpflichtung), an allen nachfolgenden Runden der Eigenkapitalfinanzierung zu der dann geltenden Bewertung teilzunehmen. Diese Gelegenheit, zusätzliches Aufwärtspotenzial zu nutzen, trägt weiter zum IRR bei.

Durch dieses Aktienengagement heben sich Fonds wie Unicorn India Ventures von traditionellen Venture-Debt-Fonds ab. Da wir eine Erfolgsbilanz im Bereich Venture-Equity-Investitionen vorweisen können, betrachten wir jede Investition durch eine Equity-Linse. Anstatt uns also nur auf Zinszahlungen zu konzentrieren, achten wir genau darauf, Gewinner zu identifizieren. Indem wir unser Verständnis von Aktienrenditen nutzen, sind wir in der Lage, möglicherweise Homeruns zu erkennen und die Renditen unserer Optionsscheine und Partizipationsrechte zu maximieren

Reinvestition

Venture-Debt-Fonds haben in der Regel eine mittlere Laufzeit (ca. 7 Jahre) und Kapital wird (aus LPs) nur bei Neuinvestitionen abgerufen. Dies minimiert die Haltezeit, wenn Gelder nicht angelegt sind. Darüber hinaus wird wiedergewonnenes Kapital reinvestiert und ein zweites Mal recycelt, um die Rendite über die Laufzeit des Fonds zu maximieren. Diese Reinvestition steigert den IRR weiter.

Risikomanagement-Framework

Bei Unicorn India folgen wir einem strengen proprietären Risikomanagement-Rahmenwerk für jede Investition. Wir analysieren jeden Deal aus finanzieller, operativer und Management-Risikoperspektive und bewerten mehr als 50 verschiedene Kriterien. Wir achten auch auf die Diversifizierung des Portfolios und verbinden uns normalerweise mit dem Branchenführer oder Hauptkonkurrenten in jedem Sektor.

Einmal identifiziert, durchläuft jeder Deal einen strengen Due-Diligence-Prozess. Nach dem Deal überwachen wir Unternehmen regelmäßig und arbeiten mit Unternehmen zusammen, die möglicherweise ins Hintertreffen geraten. Dieser strenge Rahmen für das Risikomanagement ermöglicht es uns, Slippages im niedrigen einstelligen Bereich zu halten. Darüber hinaus ist unsere Gewinnbeteiligung vollständig an den Interessen unserer Investoren (LPs) ausgerichtet.

Wir haben unsere Governance-Struktur auf der Grundlage von Best Practices aus den US-amerikanischen und europäischen Venture-Debt-Märkten modelliert.

Gelegenheit, in erstklassige Startups zu investieren

In den letzten zehn Jahren wurde das meiste Kapital im indischen Venture-Ökosystem von Dollar-VC-Fonds bereitgestellt. Mehrere hochkarätige Startups wie Rivigo, UrbanClap sammelten fast kein inländisches Rupie-Kapital. Diese Auswahlverzerrung hat den Zugang inländischer Anleger zu Portfolios erstklassiger Dollar-VC-Fonds eingeschränkt. Da Venture Debt-Fonds mit VCs zusammenarbeiten, bietet Venture Debt inländischen Investoren die Möglichkeit, in diese erstklassigen VC-Fondsportfolios zu investieren, zu denen sie sonst keinen Zugang hätten.

Zusammenfassend bietet Venture Debt eine attraktive alternative Anlageklasse für Investoren, die das Venture-Ökosystem durch eine Hochzinsstrategie erkunden möchten. Es ist auch eine großartige Option für vorsichtige Anleger, die das indische Frühphasen-Ökosystem erleben möchten, ohne nasse Füße zu bekommen.

[Dieser Artikel ist Teil von 4 Artikelserien zum Thema Venture-Debt-Finanzierung. Weitere Artikel können Sie hier lesen.]