Venture Debt: Ritter in glänzender Rüstung für indische Startups

Veröffentlicht: 2018-01-08Venture Debt dient als Ergänzung zur Eigenkapitalfinanzierung bei viel geringerer Verwässerung des Anteils des Gründers am Startup

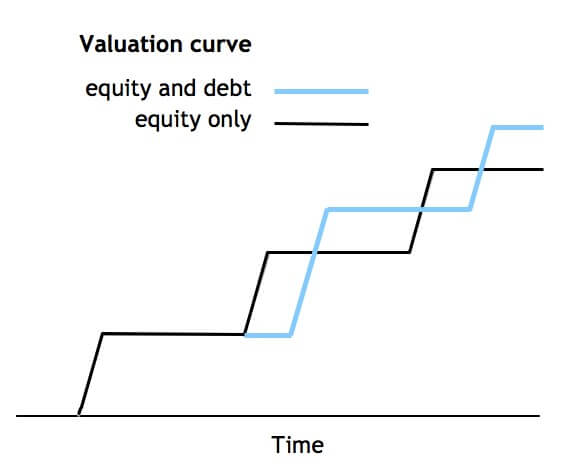

Stellen Sie sich ein fiktives Unternehmen SoftCo mit einer Post-Money-Bewertung von 15,7 Mio. USD (100 Cr) vor. Selbst wenn SoftCo in der Lage gewesen wäre, die Bewertung gegenüber der letzten Runde um 100 % zu steigern und 6,31 Mio. USD (40 Cr) Eigenkapital aufzubringen, hätte dies zu einer Verwässerung von ca. 17%. Außerdem hätte sich die Beschaffung von nur 6,31 Mio. $ (40 Cr) für SoftCo als schwierig erwiesen und sich mit Verhandlungen zwischen mehreren bestehenden Investoren hingezogen.

Wenn SoftCo dagegen diese 6,31 Mio. USD als Fremdkapital bei einer letzten Bewertung von 15,7 Mio. USD mit Optionsscheinen im Wert von 315.000 USD (INR 2 Cr) aufbringen würde, wäre dies viel schneller und einfacher gewesen und hätte die Verwässerung von SoftCo auf weniger als 1 % minimiert. Venture Debt würde SoftCo die zusätzliche Landebahn kaufen, die es benötigt, um wichtige Meilensteine zu erreichen, um in der nächsten Eigenkapitalrunde eine mehr als zweifache Bewertung zu erreichen.

SoftCo könnte die zusätzliche Zeit auch nutzen, um in ein neues Geschäftsmodell einzusteigen.

Kurz gesagt, das ist es, was Venture Debt heute für indische Startups tun kann. Vor diesem Hintergrund hat Unicorn India Ventures einen Venture-Debt-Fonds in Höhe von 94,68 Mio. USD (600 Cr) für indische Startups aufgelegt und wird Investitionen in wachstumsstarke Startups tätigen, die die Serie A aufgelegt haben und Fremdfinanzierung benötigen, um ihr Geschäft zuvor auf eine schnelle Wachstumsspur zu bringen Anhebung einer weiteren institutionellen Runde.

Venture Debt ist eine spezielle Form der Fremdfinanzierung für Startups, die durch Venture Equity unterstützt werden und aufgrund fehlender Sicherheiten in Form von Sachwerten, rentabler Historie oder Promotergarantie nicht von traditionellen Banken oder NBFCs bedient werden. Es dient als Ergänzung zur Eigenkapitalfinanzierung und ist in der Regel als dreijähriges Darlehen mit Optionsscheinen oder Optionen auf Unternehmensaktien ausgestaltet.

Venture Debt setzt ein, nachdem die Venture-Equity-Finanzierung in einem Ökosystem ausgereift ist. In den letzten zehn oder mehr Jahren haben wir gesehen, wie große VCs mehrere Fonds in verschiedenen Sektoren eingesetzt und in einigen Fällen sogar attraktive Exits erzielt haben.

Während weiterhin neue Fonds aufgelegt werden, sehen wir bereits das Aufkommen von Venture Debt als Finanzierungsoption im Falle großer indischer Startups, die die Runde der Serien A und B abgeschlossen haben und nun zusätzliches Geld benötigen, um das Unternehmen weiter wachsen zu lassen, aber nicht. Ich möchte nicht, dass der Anteil des Gründers nach einem Punkt verwässert wird.

Gründer werden vor einem strategischen Verkauf oder einer Börsennotierung in mehreren Finanzierungsrunden stark verwässert. Dies führt dazu, dass sie nach wenigen Finanzierungsrunden eine Minderheitsbeteiligung halten, wobei die Zahlen bei großen indischen Technologieunternehmen nur 10 % betragen. Außerdem verfügen Banken und NBFCs nicht über das Fachwissen, um Tech- oder Asset-Light-Unternehmen zu verstehen, und konzentrieren sich ausschließlich auf Vermögenswerte, Cashflow, Promoter-Garantie oder rentabilitätsgestützte Finanzierung.

Für dich empfohlen:

Wie Metaverse die indische Automobilindustrie verändern wird

Was bedeutet die Anti-Profiteering-Bestimmung für indische Startups?

Wie Edtech-Startups Indiens Arbeitskräften helfen, sich weiterzubilden und zukunftsfähig zu werden ...

New-Age-Tech-Aktien in dieser Woche: Zomatos Probleme gehen weiter, EaseMyTrip-Posts steigen...

Indische Startups nehmen Abkürzungen bei der Jagd nach Finanzierung

Digitale Marketingplattform Logicserve Bags INR 80 Cr-Finanzierung, Umbenennung in LS Dig...

Darüber hinaus sind IPO-Exits im Zusammenhang mit indischen Startups aufgrund der Anforderung einer profitablen Historie und der Begrenzung der Promoter-Holding für Unternehmen immer noch nicht nachgewiesen . Ein typischer sinnvoller Ausstieg kann zwischen 5 und 8 Jahren ab der ersten institutionellen Finanzierungsrunde dauern, und dies erfolgt meistens über einen strategischen Verkauf oder einen Zweitverkauf an Aktienfonds in späteren Phasen.

Venture Debt kann helfen, diese Herausforderungen für indische Startups zu mindern

- Eine erschwingliche Form der Kapitalbeschaffung: Aus Unternehmersicht ist Venture Debt deutlich günstiger als Eigenkapital, da es die Verwässerung minimiert und Gründern ermöglicht, einen höheren Anteil an ihren Unternehmen zu halten.

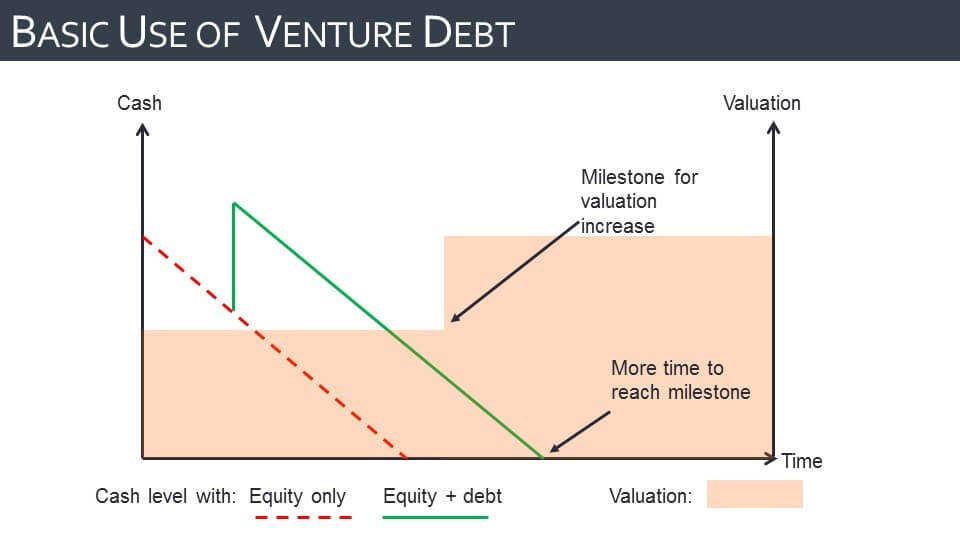

- Zusätzliche Landebahn für Wachstum: Es bietet eine zusätzliche Landebahn, um den Liquiditätsbedarf wachsender Unternehmen zu decken, wodurch sie mehr Zeit haben, wichtige Meilensteine zu erreichen, bevor sie eine große Finanzierungsrunde aufbringen. Gründer können diesen Puffer auch nutzen, um sich anzupassen und zu schwenken. Dies bereitet sie auf eine höhere Bewertung mit geringerer Verwässerung in der nächsten Aktienrunde vor.

- Reduzierte operative Beteiligung von Venture-Debt-Investoren: Venture-Debt-Anbieter sind weniger in das Management involviert als typische VCs und bieten in der Regel nur strategische Beratung an, wodurch die Verwaltungskosten für Unternehmer reduziert werden.

Venture Debt ist eng mit Venture Equity verbunden. Typischerweise entsteht Venture Debt, sobald das Risikokapital-Ökosystem in einem bestimmten Markt ausgereift ist. Normalerweise dauert dies 10-15 Jahre ab dem Zeitpunkt, an dem das VC-Ökosystem in Gang kommt.

Venture Debt entstand vor mehr als 30 Jahren (in den 1980er Jahren) in den USA und wird dort auf einen jährlichen Markt von 2 bis 3 Mrd. USD geschätzt. Zu den bemerkenswerten Unternehmen, die in den USA Risikokapital aufgenommen haben, gehören Facebook, YouTube und Ancestry. com, Kajak, Cooking.com, MySpace, Athena Health. In Europa entstand es vor mehr als 20 Jahren (1990er Jahre) und wird auf einen jährlichen Markt von mehr als 1 Mrd. USD geschätzt. Bemerkenswerte Beispiele für die Aufnahme von Venture Debt in Europa sind LOVEFiLM, Last.fm, SoundCloud, Codemaster.

In Indien entstand Anfang der 2000er Jahre Risikokapital und das VC-Ökosystem ist inzwischen mit mehr als 100 globalen und inländischen Unternehmen gereift. Indische Startups sind jetzt reif für Venture Debt als Anlageklasse. Insgesamt ist der indische Frühphasenmarkt auf jährlich mehr als 2 Mrd. USD festgelegt , was bedeutet, dass der Raum für Risikokapital in Indien konservativ bei etwa 500 Mio. USD pro Jahr liegt.

Einige bemerkenswerte indische Unternehmen, die bereits Venture Debt aufgenommen haben, sind Snapdeal, Faasos, Portea, Rivigo, Myntra, Freecharge, Practo, Yatra, UrbanLadder, OYO Rooms, Byju's, Swiggy, Zoom Car, Helpchat, UrbanClap.

[Dieser Artikel ist Teil von 4 Artikelserien zum Thema Venture-Debt-Finanzierung.]