Walmarts India (Flipkart) Gambit: Wiedergeburt des Wachstums oder kostspieliges Facelifting?

Veröffentlicht: 2018-05-29Walmart erwarb kürzlich 77 % der Anteile an Flipkart für 16 Mrd. USD

Am 9. Mai 2018 bestätigte Walmart offiziell, was seit Wochen gemunkelt wurde, und kündigte an, dass es 16 Milliarden US-Dollar zahlen würde, um eine 77-prozentige Beteiligung an Flipkart, einem indischen Online-Einzelhandelsunternehmen, zu erwerben, was einer Bewertung von mehr als 21 Milliarden US-Dollar für a entspricht Unternehmen, das vor etwas mehr als zehn Jahren mit einem Kapital von etwa 10.000 USD gegründet wurde.

Investoren diskutieren über das Was, Warum und Was als Nächstes bei dieser Transaktion, wobei sich ihre Reaktionen in einem Rückgang der Marktkapitalisierung von Walmart um etwa 8 Mrd. USD zeigen.

Für indische Tech-Startups sieht der Deal wie das Nirvana aus, das viele von ihnen anstreben, und dies wird zweifellos ihre Hoffnungen bestätigen, dass es große Spieler mit tiefen Taschen geben wird, die sie aufkaufen werden, wenn sie eine Präsenz in Indien aufbauen.

Die Spieler

Der Ausgangspunkt bei der Beurteilung einer Fusion oder Übernahme ist die Betrachtung der beteiligten Unternehmen, sowohl der Übernahme- als auch der Zielunternehmen, vor der Transaktion. Sie liefert nicht nur eine Grundlage für die Bewertung des Nutzens, sondern kann auch Hinweise auf die Motive liefern.

- Flipkart, ein Möchtegern-Amazon?

Von den beiden Akteuren in diesem Geschäft wissen wir viel weniger über Flipkart als über Walmart, da es nicht öffentlich gehandelt wird und nur Ausschnitte von Informationen über sich selbst bereitstellt. Allerdings können wir diese Informationen verwenden, um einige Schlussfolgerungen über das Unternehmen zu ziehen:

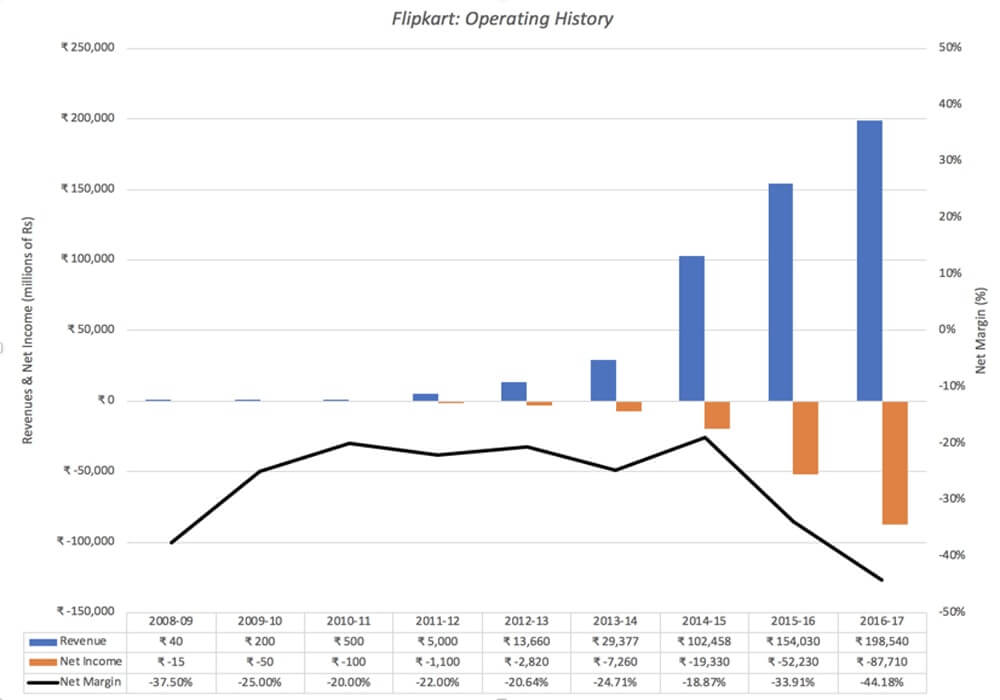

- Es ist schnell gewachsen: Flipkart wurde im Oktober 2007 von Sachin und Binny Bansal, beide ehemalige Amazon-Mitarbeiter und nicht miteinander verwandt, mit einem Startkapital von etwa 6000 US-Dollar gegründet. Die Einnahmen des Unternehmens stiegen von weniger als 1 Million US-Dollar in den Jahren 2008-09 auf 75 Millionen US-Dollar in den Jahren 2011-12 und beschleunigten sich, mit mehreren Akquisitionen auf dem Weg, auf 3 Milliarden US-Dollar in den Jahren 2016-2017. Die Umsatzwachstumsrate im Zeitraum 2016-17 betrug 29 % und lag damit unter dem Umsatzwachstum von 50 % im vorangegangenen Geschäftsjahr. Die Einnahmen von Flipkart sind in der folgenden Grafik in indischen Rupien dargestellt:

- Dabei viel Geld verlieren und Bargeld verbrennen: Wie die obige Grafik nicht überraschend zeigt, verlor Flipkart in seinen Anfangsjahren Geld, da Wachstum seine Priorität war. Noch beunruhigender ist jedoch die Tatsache, dass das Unternehmen nicht nur weiterhin Geld verliert, sondern dass seine Verluste mit den Einnahmen gestiegen sind. Im Geschäftsjahr 2016/17 meldete das Unternehmen beispielsweise einen Betriebsverlust von 0,6 Milliarden US-Dollar, was einer Betriebsmarge von minus 40 % entspricht. Die anhaltenden Verluste haben dazu geführt, dass das Unternehmen einen Großteil der 7 Milliarden US-Dollar, die es im Laufe seiner Lebensdauer von Investoren gesammelt hat, aufgebraucht hat.

- Und Geld leihen, um Cashflow-Defizite zu stopfen: Vielleicht nicht bereit, ihre Beteiligung durch weitere Suche nach Eigenkapital zu verwässern, haben die Gründer erhebliche Beträge geliehen. Die Kosten für die Finanzierung dieser Schulden stiegen im Geschäftsjahr 2016/17 auf 671 Millionen US-Dollar, was die Gesamtverluste auf 1,3 Milliarden US-Dollar drückte. Die Finanzierungskosten tragen nicht nur jedes Jahr zu den Verlusten und dem Barmittelverbrauch bei, sondern gefährden auch das Überleben des Unternehmens als eigenständiges Unternehmen.

- Auf dem Weg dorthin hatte es Probleme mit Governance und Transparenz: Flipkart hat eine komplexe Holdingstruktur mit einer Muttergesellschaft in Singapur und mehreren Ablegern, von denen einige darauf abzielen, Indiens byzantinische Beschränkungen für ausländische Investitionen und den Einzelhandel zu umgehen, und andere, die ihre mehrfachen Streifzüge widerspiegeln Risikokapital.

Während das Unternehmen als Verteidigung angeboten wird, dass es noch jung ist, würden das Ausmaß der Verluste und die Abhängigkeit von geliehenem Geld darauf hindeuten, dass Sie als eigenständiges Unternehmen Schwierigkeiten haben würden, eine Rechtfertigung dafür zu finden einen hohen Wert für das Unternehmen und hätte ernsthafte Überlebenssorgen.

b) Walmart, alternder Riese?

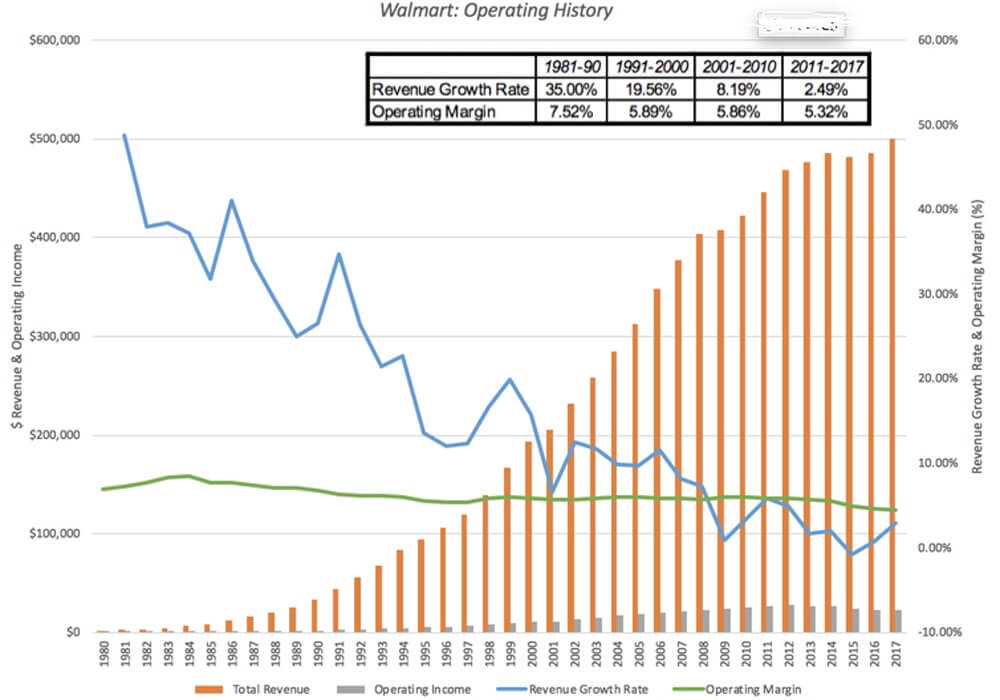

Walmart wird seit Jahrzehnten öffentlich gehandelt und seine Betriebsergebnisse können viel detaillierter eingesehen werden. Sein Wachstum in den 1980er und 1990er Jahren von einem großen Laden in Arkansas zu einem dominierenden US-Einzelhändler ist unten dargestellt:

Diese Betriebsgeschichte umfasst zwei Jahrzehnte stellaren Wachstums gegen Ende des zwanzigsten Jahrhunderts, als Walmart das Einzelhandelsgeschäft in den Vereinigten Staaten umgestaltete, und die Jahre danach, in denen sich das Wachstum verlangsamt hat und die Margen unter Druck gerieten. So wie Walmart jetzt steht, sehen wir Folgendes:

- Das Wachstum hat sich auf ein Rinnsal verlangsamt : Der Wachstumsmotor von Walmart begann vor mehr als einem Jahrzehnt zu stottern, teilweise weil seine Umsatzbasis so überwältigend groß ist (500 Milliarden US-Dollar im Jahr 2017) und teilweise wegen der Sättigung in seinem Hauptmarkt, den Vereinigten Staaten.

- Und es wird noch mehr davon übernommen: Da das Umsatzwachstum in den gleichen Geschäften nachgelassen hat, hat Walmart versucht, andere Unternehmen zu erwerben, wobei Flipkart nur das jüngste (und teuerste) Beispiel ist.

- Aber sein Basisgeschäft bleibt der Einzelhandel mit großen Kartons : Während der Erwerb von Online-Händlern wie Jet.com und gehobenen Labels wie Bonobos eine Abkehr von seiner ursprünglichen Mission darstellt, baut das Unternehmen immer noch auf seinen ursprünglichen Modellen von Niedrigpreis-/Großvolumen- und Box-Stores auf. Die Margen in diesem Geschäft sind im Laufe der Zeit, wenn auch allmählich, geschrumpft.

- Und seine globale Präsenz ist bescheiden : In den letzten Jahren hat Walmart mehr als 20 % seiner Einnahmen außerhalb der Vereinigten Staaten erzielt, aber diese Zahl ist in den letzten Jahren nicht gestiegen und ein erheblicher Teil des Auslands Verkäufe kommen aus Mexiko und Kanada.

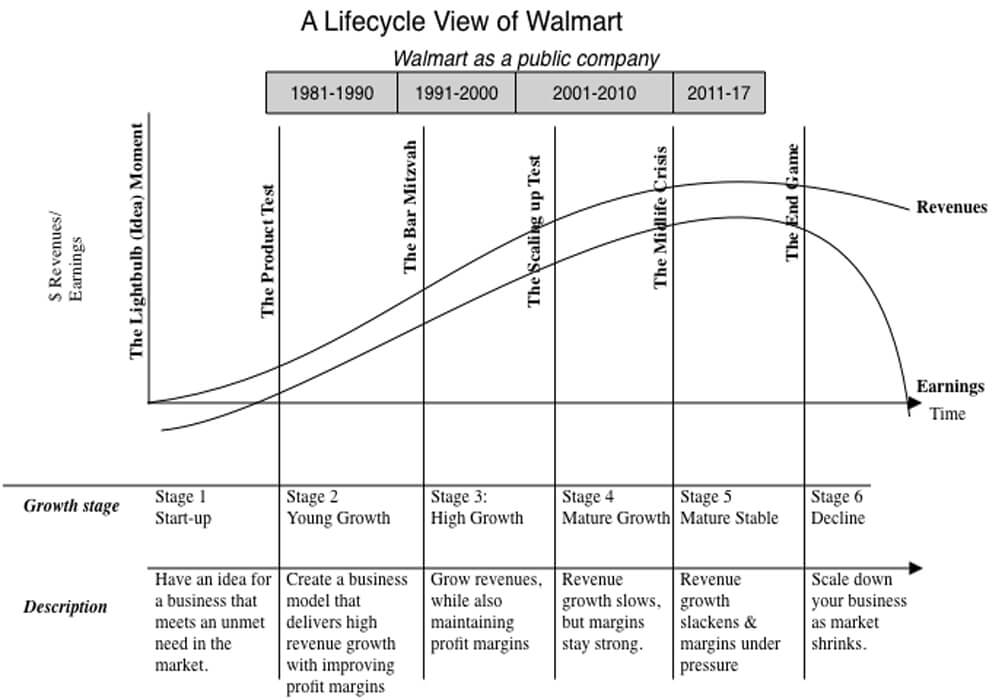

Wenn man sich die Daten ansieht, ist es schwer zu verstehen, wie man zu einem anderen Schluss kommen kann als zu dem, dass Walmart nicht nur ein reifes Unternehmen ist, sondern eines, das vielleicht am Rande des Niedergangs steht.

Wenn man sich die Daten ansieht, ist es schwer zu verstehen, wie man zu einem anderen Schluss kommen kann als zu dem, dass Walmart nicht nur ein reifes Unternehmen ist, sondern eines, das vielleicht am Rande des Niedergangs steht.

Nur sehr wenige Unternehmen altern in Würde, und viele kämpfen gegen den Niedergang, indem sie verzweifelt versuchen, sich neu zu erfinden, neue Märkte und Geschäfte zu erschließen und zu versuchen, Wachstum zu erzielen. Einige wenige haben Erfolg und finden ein neues Leben. Wenn Sie Walmart-Aktionär sind, werden Ihre Renditen für das Unternehmen in den nächsten zehn Jahren zu einem großen Teil davon bestimmt, wie es durch den Alterungsprozess funktioniert, und die Übernahme von Flipkart ist eines der stärksten Signale dafür, dass das Unternehmen keinen Niedergang plant , ohne Kampf. Das mag ein gutes Filmthema abgeben, kann aber für die Aktionäre sehr teuer werden.

Für dich empfohlen:

Unternehmer können mit „Jugaad“ keine nachhaltigen, skalierbaren Startups gründen: Zit...

Wie Metaverse die indische Automobilindustrie verändern wird

Was bedeutet die Anti-Profiteering-Bestimmung für indische Startups?

Wie Edtech-Startups Indiens Arbeitskräften helfen, sich weiterzubilden und zukunftsfähig zu werden ...

New-Age-Tech-Aktien in dieser Woche: Zomatos Probleme gehen weiter, EaseMyTrip-Posts steigen...

Indische Startups nehmen Abkürzungen bei der Jagd nach Finanzierung

Der gemeinsame Feind

Wenn man sich Flipkart und Walmart ansieht, wird deutlich, dass es sich um sehr unterschiedliche Unternehmen an entgegengesetzten Enden des Lebenszyklus handelt. Flipkart ist ein junges Unternehmen, das immer noch mit seinem grundlegenden Geschäftsmodell zu kämpfen hat, das sich als erfolgreich erwiesen hat, Umsatzwachstum, aber keine Gewinne zu erzielen. Walmart ist ein alternder Riese, immer noch profitabel, aber mit wenig Wachstum und Margen unter Druck. Es gibt ein Element, das sie gemeinsam haben, und das ist, dass sie beide gegen das vielleicht am meisten gefürchtete Unternehmen der Welt, Amazon, antreten.

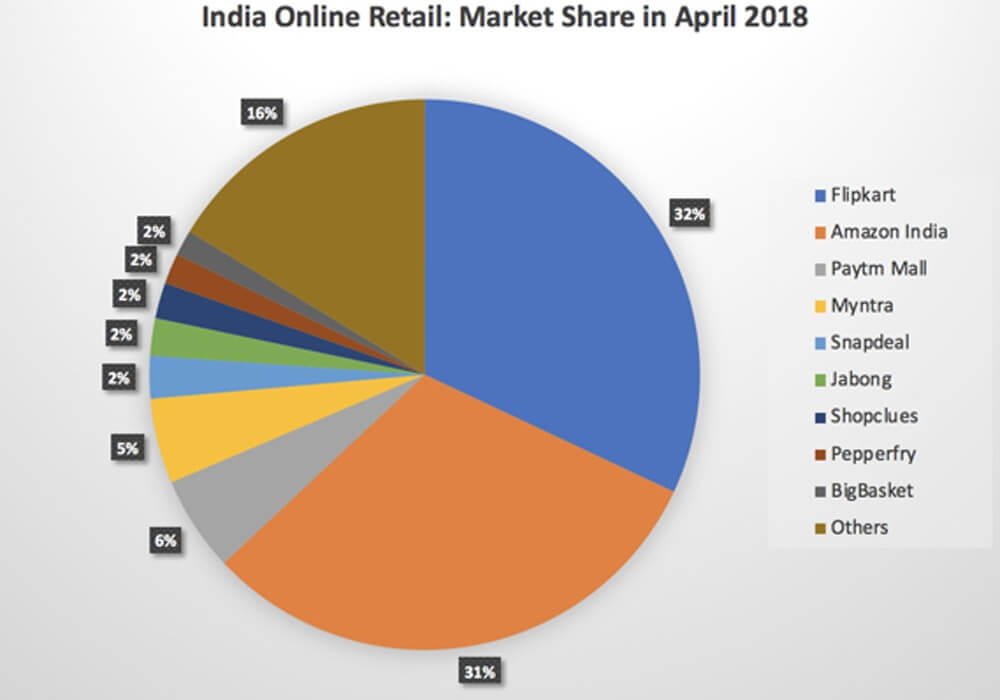

a. Amazon versus Flipkart: In den letzten Jahren hat Amazon das Wachstum in Indien aggressiv vorangetrieben, Flipkart wenig Zugeständnisse gemacht und die Bereitschaft gezeigt, Einnahmen (und Marktanteile) über Gewinne zu stellen:

b) Amazon versus Walmart : Wenn es ein Unternehmen auf der Welt gibt, das wissen sollte, wie Amazon funktioniert, dann muss es Walmart sein. In den letzten zwanzig Jahren hat Amazon das stationäre Einzelhandelsgeschäft in den Vereinigten Staaten verwüstet, und obwohl die ersten Opfer Kaufhäuser und Fachhändler gewesen sein mögen, ist es ziemlich klar, dass Amazon Walmart und Walmart im Visier hat Target, insbesondere nach der Übernahme von Whole Foods. Während Flipkart das größere Unternehmen bleibt, hat Amazon India weiter Marktanteile gewonnen und bis April 2018 fast aufgeholt, und was noch wichtiger ist, es hat zu den Verlusten von Flipkart beigetragen, indem es bereit war, Geld zu verlieren selbst. In einem früheren Beitrag nannte ich Amazon ein Field of Dreams-Unternehmen und argumentierte, dass Geduld in seine DNA eingebaut sei und das Endspiel vorhergesagt sei, wenn Flipkart und Amazon India gegeneinander antreten. Flipkart wird folden, da ihm Bargeld und Kapital ausgegangen sind.

Es mag wie eine Übertreibung erscheinen, aber es kann ein starkes Argument angeführt werden, dass einige der Probleme von Flipkart und Walmart zwar auf Managemententscheidungen, Skalierungsprobleme und Kundenvorlieben zurückzuführen sind, es aber die Angst vor Amazon ist, die ihre wachen Momente ausfüllt und ihre Entscheidungsfindung vorantreibt .

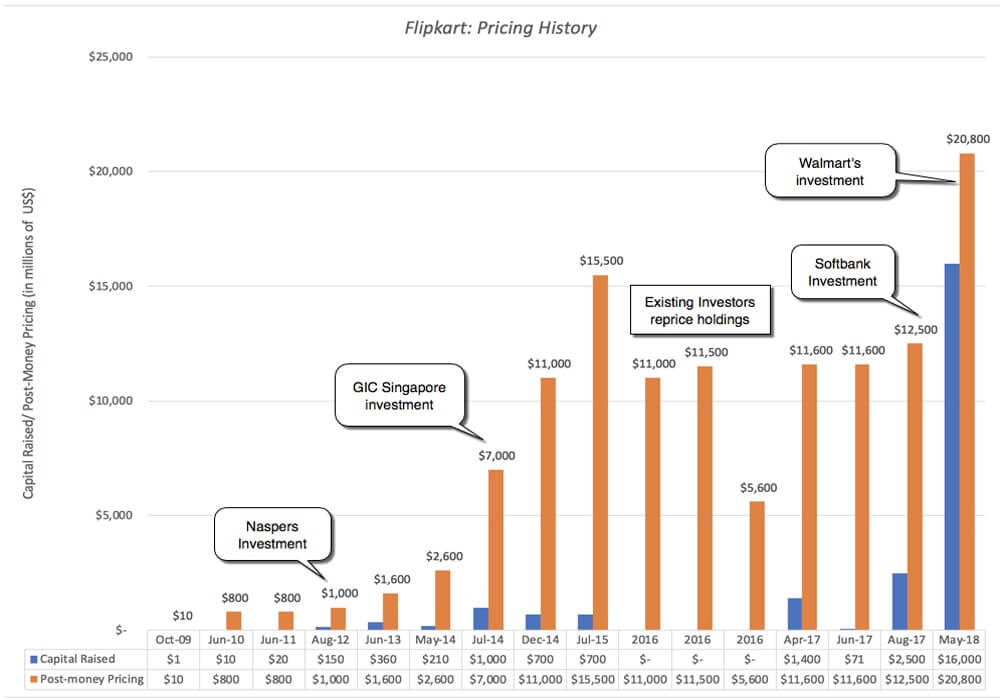

Die Preisgestaltung von Flipkart

Walmart ist nur der jüngste in einer Reihe hochkarätiger Investoren, die Flipkart im Laufe der Jahre angezogen hat. Tiger Global hat seit 2013 mehrere Investitionen in das Unternehmen getätigt, und andere internationale Investoren waren Teil der nachfolgenden Runden. Die folgende Grafik zeigt die Historie:

Abgesehen von einem Zeitraum zwischen Juli 2015 und Ende 2016, in dem das Unternehmen von bestehenden Investoren heruntergestuft wurde, sind die Preise mit jeder neuen Kapitalerhöhung gestiegen. Im April 2017 sammelte das Unternehmen 1,4 Milliarden US-Dollar von Microsoft, Tencent und eBay in einer Investitionsrunde, die das Unternehmen auf 11 Milliarden US-Dollar kostete, und im August 2017 investierte Softbank 2,5 Milliarden US-Dollar in das Unternehmen, was einen Preis von fast 12,5 Milliarden US-Dollar bedeutete. Die Investition von Walmart stellt jedoch einen deutlichen Preissprung im letzten Jahr dar.

Abgesehen von einem Zeitraum zwischen Juli 2015 und Ende 2016, in dem das Unternehmen von bestehenden Investoren heruntergestuft wurde, sind die Preise mit jeder neuen Kapitalerhöhung gestiegen. Im April 2017 sammelte das Unternehmen 1,4 Milliarden US-Dollar von Microsoft, Tencent und eBay in einer Investitionsrunde, die das Unternehmen auf 11 Milliarden US-Dollar kostete, und im August 2017 investierte Softbank 2,5 Milliarden US-Dollar in das Unternehmen, was einen Preis von fast 12,5 Milliarden US-Dollar bedeutete. Die Investition von Walmart stellt jedoch einen deutlichen Preissprung im letzten Jahr dar.

Beachten Sie, dass ich in diesem gesamten Abschnitt das Wort „Preisgestaltung“ und nicht „Bewertung“ verwendet habe, um diese VC- und privaten Investitionen zu beschreiben, und wenn Sie sich fragen, warum, lesen Sie bitte diesen Beitrag über den Unterschied zwischen Preis und Wert und warum VCs das Preisspiel spielen. Warum sollten diese Risikokapitalgeber, von denen viele alte Hasen im Spiel sind, die Preise für ein Unternehmen erhöhen, das sich nicht nur als unfähig erwiesen hat, Geld zu verdienen, sondern bei dem es kein Licht am Ende des Tunnels gibt? Die Antwort ist einfach und zynisch. Die einzige Rechtfertigung, die im Preisspiel benötigt wird, ist die Erwartung, dass jemand später einen höheren Preis zahlen wird, eine Erwartung, die in der Verwendung von Exit-Multiplikatoren in VC-Preismodellen erfasst wird.

Das Warum?

Warum zahlte Walmart also 16 Milliarden Dollar für eine 70-prozentige Beteiligung an Flipkart? Und rechnet sich das für das Unternehmen? Es gibt vier mögliche Erklärungen für den Walmart-Umzug, und jede bringt beunruhigende Nachdenken mit sich.

- The Pricing Game: Egal, was man von Flipkarts Geschäftsmodell und seiner Bewertung hält, zumindest nach dem Walmart-Angebot gilt, dass sich das Spiel für frühere Einsteiger gelohnt hat. Indem Walmart bezahlt hat, was es getan hat, hat es jeden Investor, der zuvor bei Flipkart in die Preiskette eingetreten ist, zu einem „Erfolg“ gemacht und das Preisspiel zumindest für sie bestätigt. Wenn die Essenz dieses Spiels darin besteht, dass Sie zu einem niedrigen Preis kaufen und zu einem höheren Preis verkaufen, ist die Auszahlung des Preisspiels am einfachsten zu erkennen, wenn Sie sich die Investition von Softbank ansehen, die vor nur neun Monaten getätigt wurde und deren Preis sich fast verdoppelt hat. hauptsächlich als Folge des Walmart-Deals. Tatsächlich werden viele der Private-Equity- und Venture-Capital-Firmen, die in früheren Jahren zu Investoren wurden, ihre Anteile an Walmart verkaufen, riesige Kapitalgewinne erzielen und sofort weitermachen. Ist es möglich, dass Walmart auch das Preisspiel spielt und beabsichtigt, Flipkart später zu einem höheren Preis an jemand anderen zu verkaufen?

Meine Einschätzung: Da der Anteil des Unternehmens überwältigend ist und es operative Motive hat, ist es schwer zu erkennen, wie Walmart das Preisspiel spielt oder es zumindest spielt, um zu gewinnen. Es ist die Rede davon, dass Investoren Walmart zwingen, Flipkart in ein paar Jahren an die Börse zu bringen, und es ist möglich, dass sich diese Ausgangsrampe öffnen könnte, wenn Walmart in der Lage ist, Flipkart zu stärken und es erfolgreich zu machen, aber es scheint mir Wunschdenken zu sein.

- Der große Einstiegsmarkt (Real Options): Der indische Einzelhandelsmarkt ist groß, aber seit Jahrzehnten erweist er sich auch als frustrierend für Unternehmen, die seit Jahrzehnten versuchen, dort Fuß zu fassen. Eine mögliche Erklärung für die Investition von Walmart ist, dass sie eine (sehr teure) Option kaufen, um in einen großen und potenziell lukrativen Markt einzutreten. Das Optionsargument würde implizieren, dass Walmart für Flipkart einen Aufschlag über einen geschätzten Wert zahlen kann, wobei dieser Aufschlag die Ungewissheit und Größe des indischen Einzelhandelsmarktes widerspiegelt.

Meine Einschätzung: Die Größe des indischen Einzelhandelsmarktes, sein potenzielles Wachstum und die Unsicherheit über dieses Wachstum schaffen Wahlmöglichkeiten, aber da Walmart in erster Linie ein stationäres Geschäft bleibt und es mehrere Wege gibt, auf diesem Markt Fuß zu fassen, ist dies der Fall Es ist nicht klar, dass der Kauf von Flipkart eine wertvolle Option ist. - Synergie : Wie bei jeder Fusion bin ich sicher, dass das Wort Synergie oft mit wilder Hingabe und im Allgemeinen ohne Untermauerung herumgeworfen wird. Wenn die Essenz von Synergien darin besteht, dass eine Fusion es dem zusammengeschlossenen Unternehmen ermöglicht, Maßnahmen zu ergreifen (Wachstum steigern, Kosten senken usw.), die die einzelnen Unternehmen allein nicht hätten ergreifen können, müssen Sie darüber nachdenken, wie die Übernahme von Flipkart Walmart ermöglichen wird mehr Einnahmen in seinen indischen Einzelhandelsgeschäften zu generieren und umgekehrt, wie Flipkart schneller wachsen und schneller profitabel werden kann, wenn es sich von Walmart übernehmen lässt.

Meine Einschätzung: Walmart ist in Indien noch nicht groß genug präsent, um wesentlich von der Flipkart-Akquisition zu profitieren, und obwohl Walmart angekündigt hat, dass es 50 neue Geschäfte in Indien eröffnen würde, gleich nach dem Flipkart-Deal, sehe ich nicht, wie es ist, Flipkart zu besitzen wird den Verkehr in seinen stationären Geschäften erheblich steigern. Gleichzeitig hat Walmart Flipkart wenig zu bieten, um es gegenüber Amazon wettbewerbsfähiger zu machen, außer Kapital, um es am Laufen zu halten. Zusammenfassend lässt sich sagen, dass Sie sich anstrengen müssen, um Synergien zu sehen, und sie werden nicht wesentlich genug sein oder früh genug kommen, um den für Flipkart gezahlten Preis zu rechtfertigen. - Defensives Manöver : Zuvor habe ich angemerkt, dass sowohl Flipkart als auch Walmart einen gemeinsamen Gegner haben, Amazon, einen Konkurrenten, der meisterhaft darin ist, das lange Spiel zu spielen. Ich argumentierte, dass es kaum eine Chance gibt, dass Flipkart alleine diesen Kampf überleben kann, da das Kapital versiegt und bestehende Investoren nach Auswegen suchen, und dass Walmarts Abgleiten in den weltweiten Einzelhandel unaufhaltsam scheint, während Amazon seinen Aufstieg fortsetzt. Angesichts der Tatsache, dass der chinesische Einzelhandelsmarkt schwer zu durchdringen sein wird, könnte der indische Einzelhandelsmarkt der Ort sein, an dem Walmart Stellung bezieht. Anders ausgedrückt, Walmarts Rechtfertigung für die Investition in Flipkart ist nicht, dass sie erwarten, eine angemessene Rendite auf ihre 16-Milliarden-Dollar-Investition zu erzielen, sondern dass, wenn sie diese Übernahme nicht tätigen, Amazon unkontrolliert sein wird und ihr Niedergang steiler sein wird.

Meine Einschätzung: Von den vier Gründen ist dies meiner Meinung nach derjenige, der den Deal am besten erklärt. Defensive Fusionen sind jedoch ein Zeichen von Schwäche, nicht von Stärke, und deuten auf ein Geschäftsmodell unter Stress hin. Wenn Sie ein Walmart-Aktionär sind, ist dies ein negatives Signal, und es überrascht mich nicht, dass die Walmart-Aktien in der Folge gefallen sind. Um bei der Lebenszyklus-Analogie zu bleiben: Walmart ist eine alternde, einst schöne Schauspielerin, die 16 Milliarden Dollar für ein sehr teures Facelift bezahlt hat, und wie bei allen Facelifts ist es nur eine Frage der Zeit, bis die Schwerkraft wieder ihre Magie entfaltet.

Zusammenfassend denke ich, dass die Chancen bei diesem Deal gegen Walmart stehen, wenn man bedenkt, was er für Flipkart bezahlt hat. Wenn die Gerüchte stimmen, dass Amazon daran interessiert war, Flipkart für fast 22 Milliarden US-Dollar zu kaufen, wäre Walmart meiner Meinung nach besser damit bedient gewesen, Amazon diesen Kampf gewinnen zu lassen und gegen die lokalen Kartellbehörden zu kämpfen, während es seine Stärken im Backstein und Mörtel ausspielt Einzelhandel. Ich habe den leisen Verdacht, dass Amazon nicht die Absicht hatte, Flipkart jemals zu kaufen, und dass es Walmart gelungen ist, viel mehr zu zahlen, als es müsste, um in den indischen Online-Einzelhandel einzusteigen, wo es damit rechnen muss, auf absehbare Zeit Geld zu verlieren. Manchmal gewinnt man Bieterkriege, indem man sie verliert!

Was nun?

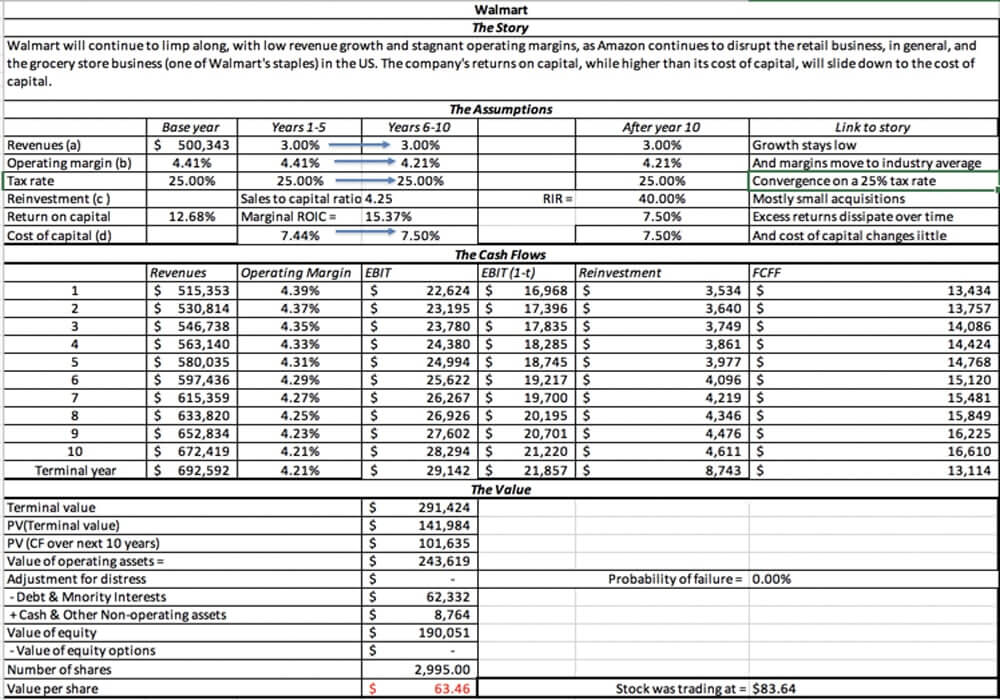

Langfristig könnte dieser Deal den Niedergang bei Walmart verlangsamen, aber zu einem so hohen Preis, dass ich nicht sehe, wie die Aktionäre von Walmart davon profitieren. Ich habe meine Bewertung von Walmart beigefügt und mit meiner Geschichte des anhaltend langsamen Wachstums und der stagnierenden Margen für das Unternehmen liegt der Wert, den ich für das Unternehmen erhalte, bei etwa 63 $, etwa 25 % unter seinem Aktienkurs von 83,64 $ am 18. Mai 2018.

Kurzfristig gehe ich davon aus, dass diese Übernahme den ohnehin hektischen Wettbewerb auf dem indischen Einzelhandelsmarkt beschleunigen wird, da Flipkart, das jetzt durch Walmart-Bargeld unterstützt wird, und Amazon India weiterhin die Preise senken und zusätzliche Dienstleistungen anbieten. Das bedeutet noch größere Verluste bei beiden Firmen, und kleinere Online-Händler werden auf der Strecke bleiben. Die Gewinner werden jedoch indische Einzelhandelskunden sein, denen nach den Worten des Paten Angebote gemacht werden, die sie nicht ablehnen können!

Für Start-ups in ganz Indien befürchte ich jedoch, dass dieser Deal, der die Gründer von Flipkart und seine VC-Investoren für den Bau einer Geld verlierenden, bargeldverbrennenden Maschine belohnt, schlechtes Benehmen fördern wird. Junge Unternehmen werden nach Wachstum und noch mehr Wachstum streben und wenig Aufmerksamkeit auf Wege zur Rentabilität oder den Aufbau rentabler Unternehmen richten, in der Hoffnung, eine Flipcard zu erhalten.

Risikokapitalgeber werden mehr Preisspiele spielen und Preise für diese Geldverlierer zahlen, die keine Grundlage in Fundamentaldaten haben, aber sie rechtfertigen, indem sie argumentieren, dass sie Walmarted sein werden. In der Zwischenzeit würde ich vorschlagen, dass Sie, wenn Sie ein Investor sind, dem Wert wichtig ist, etwas Popcorn kaufen und die Unterhaltung genießen. Es wird Spaß machen, solange es dauert!

[Dieser Beitrag von Aswath Damodaran erschien zuerst in seinem Blog und wurde mit Genehmigung reproduziert.]