Was die Medien Ihnen nicht über die VC-Branche in Indien sagen

Veröffentlicht: 2017-11-23Und was Sie als Unternehmer wissen müssen

Die Beziehungen zwischen Investoren und Startups sind schwierig. Auf einer Ebene haben beide genügend Anreize, um das Geschäft auszubauen. Einer von ihnen hat aufgrund der Ausführung eine Ansicht auf Mikroebene und der andere aufgrund der Belichtung eine Ansicht auf Makroebene.

Hier ist, was für ein enger Bekannter, der als Investmentmanager für 100 Millionen Dollar arbeitet. Fonds sagte mir:

Wenn ich jeden Tag aufwache, denke ich nur daran, wie ich einen Mehrwert für meine Portfoliounternehmen schaffen kann. Wenn sie erfolgreich sind, bin ich es.

Aber die Situation ist nicht immer rosig. Abgesehen von einigen Beispielen von Einzelpersonen und Teams, die versuchen, einen offenen Dialog aufrechtzuerhalten, gibt es immer noch eine Atmosphäre, in der Gründer vorsichtig sind.

„Sie finanzieren Nachahmermodelle, die nicht den Bedürfnissen Indiens entsprechen“.

„Sie finanzieren Unternehmen, die der aktuelle Geschmack der Saison sind.“

„Man bekommt nicht einfach ein Treffen mit einem VC“

Der Hass, den ein Unternehmer gegen einen VC hegt, hat zu urkomischen Comics wie diesen geführt.

(Übrigens, wenn Sie sich für Comics/Satire darüber interessieren, wie VCs funktionieren, sollte dies ein Lächeln auf Ihr Gesicht zaubern!)

Eine der Erkenntnisse, die ich hatte, war, dass dies teilweise darauf zurückzuführen sein könnte, dass die meisten Unternehmer nicht wussten, was es bedeutet, ein VC-Unternehmen im Allgemeinen zu führen, und warum es in einem Land wie Indien noch schwieriger ist, dies zu tun.

Ein gleichberechtigtes Verständnis füreinander wird das Startup-Szenario wesentlich fördern, insbesondere in einem Ökosystem, das sich gerade erst entwickelt.

Ich betreue Startup-Investments und Portfoliomanagement in einem Early-Stage-Angel-Investment-Netzwerk, daher ziehe ich meine Annahmen weitgehend aus den folgenden Erfahrungen:

- Meine Firma prüft derzeit Möglichkeiten, einen Mikro-VC-Fonds/Angel-Fonds (<$20 Mio. Korpus) aufzubringen. Ich habe mich mit mehreren Investoren, Wirtschaftsprüfungsgesellschaften und Branchenberatern getroffen, um den Markt zu verstehen.

- Allgemeine Gespräche mit Direktoren/Managern von Fonds in ganz Indien nach langen Diskussionen über die Positionierung unseres aktuellen Portfolios von Startups für ihre nächste Finanzierungsrunde.

- Das ständige Geschwätz, das Sie in Investorenkreisen hören, und der Informationsfluss, dem Sie aufgrund Ihrer Tätigkeit in der Branche ausgesetzt sind

Vollständiger Haftungsausschluss : Ein Angel-Netzwerk in der Frühphase bietet kuratierte Investitionsmöglichkeiten und zieht das investierte Geld von einzelnen Angel-Investoren ab. Wir arbeiten mit dem jährlichen Mitgliedsbeitrag, den wir für unsere Dienstleistungen erheben. Die Investition in hochwertige Startups und die spätere Verwaltung des Portfolios werden zum Schlüssel, um das Geschäft eines Netzwerks voranzutreiben und Glaubwürdigkeit aufzubauen.

Das Risikokapitalgeschäft ist zu 100 % ein Spiel der Ausreißer – es sind extreme Ausnahmen.

– Marc Andreessen

Nachdem ich einen Monat lang Artikel und Ressourcen durchgesehen habe, die uns bei unserem Fundraising-Prozess helfen würden, und mich mit mehreren Personen getroffen habe, wenn es eine Schlussfolgerung gibt, die für mich auffällt, dann ist es diese:

Sie müssen entweder absolut selbstbewusst oder verrückt sein, um in das VC-Geschäft einzusteigen.

Es gibt kein anderes Geschäft, das in Bezug auf Risiko-Ertrags-Maßnahmen so verzerrt ist.

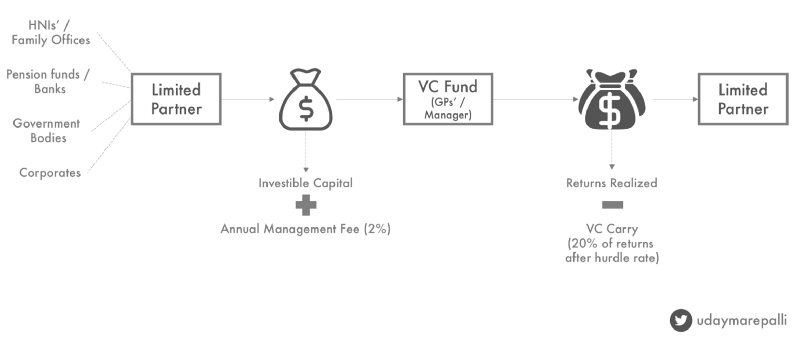

Bevor wir beginnen, hier eine kurze Einführung in das Geschäftsmodell von VC-Unternehmen auf der ganzen Welt:

Limited Partner (LP): Investiert in Risikokapitalfonds. Kann individuell / institutionell sein (Pensionskassen/ Banken/ HNI Family Offices).

Als Faustregel gilt die folgende Prioritätsreihenfolge in den Köpfen der VCs:

Ausländische Institution > Indische Institution (SIDBI etc.) > Ausländische Einzelperson > Indische Einzelperson

( Ihre Investorenliste bestimmt Ihren Stammbaum, wenn Sie sich für die nächste Gehaltserhöhung entscheiden/ Institutionelle Anleger haben Appetit darauf, Teil mehrerer Fonds zu sein. )

Die jährliche Verwaltungsgebühr von 2 % (des Fondskorpus) dient zur Deckung der Kosten des Teams/Betriebs des VC-Fondsmanagers.

Hurdle Rate : Die garantierte jährliche Mindestrendite für die Position des Kommanditisten, die der VC-Fondsmanager für einen Anteil an den erzielten Gewinnen anstrebt. 8 % sollen Industriestandard sein, aber erstmalige VCs halten es normalerweise höher, um ihren Fonds attraktiver zu machen.

Carry: Der Anteil an zukünftigen Gewinnen, der dem VC-Manager zusteht. In der Regel bei 20 % des Betrags nach Erzielung von Renditen über der Hurd Rate. Anfänger können bis zu 15 % steigen.

Haltedauer : Betriebsdauer des Fonds, während dessen er Renditen erwirtschaftet.

IRR : Die durchschnittliche jährliche Rendite, die der Fonds über seinen Lebenszyklus erzielen will

Die Rolle eines VC-Fondsmanagers besteht aus drei Dingen:

- Sammeln Sie Geld von Ihren Kommanditisten auf der Grundlage Ihres Stammbaums (investieren / operativ) und durch versprechende Renditen.

- Finden, investieren und verwalten Sie Startups, die genügend Renditen erwirtschaften können, um die LPs zufrieden zu stellen.

- Tun Sie alles, um diese Gewinne zu realisieren, und überweisen Sie Geld zurück an die LPs.

( Beachten Sie, dass LPs in allen drei Punkten vorkommen! )

Was kostet dann das Scheitern?

- Eine VC-LP-Beziehung ähnelt in gewisser Weise einer Unternehmer-VC-Beziehung (zugegebenermaßen mit mehr Spielraum im Zeitrahmen von 8–10 Jahren). Wenn Sie die LP nicht bestehen, können Sie sich von ihm als Teil Ihres nächsten Fonds verabschieden.

- Die meisten Fonds beginnen mit den Vorbereitungen, um ihren nächsten Fonds innerhalb von 3–4 Jahren aufzubringen. Der Einsatz von Kapital aus dem ersten Fonds sollte beginnen, einige Ergebnisse zu zeigen, um die nächste Gruppe von LPs anzuziehen.

- Die VC-Industrie in Indien ist weniger als 10 Jahre alt. Aber meiner Meinung nach gibt es keine übertragbare Rolle für einen Fondsmanager. Es ist eine meilenweite – zentimetertiefe Rolle und erfordert viel Konzentration und generalistische Fähigkeiten.

Ein typisches Beispiel wäre Helion Venture Partners, das nicht in der Lage war, seine Differenzen zwischen dem Managementteam und dem Portfolio nach seinem vierten Fondsposten zu beseitigen, was kein Vertrauen schafft. Ich würde aufgrund des Mangels an Informationen aus erster Hand davon absehen, Kommentare abzugeben, aber dieser Artikel bietet eine gute Analyse dessen, was schief gelaufen ist.

Ich persönlich denke, dass ein quantitativer Ansatz zur Betrachtung der Dinge hilfreich ist. Dieser Abschnitt enthält auch eine Tabelle zum Verständnis von Investitions- und Renditezeitplänen und der wichtigsten Komponente, dem IRR.

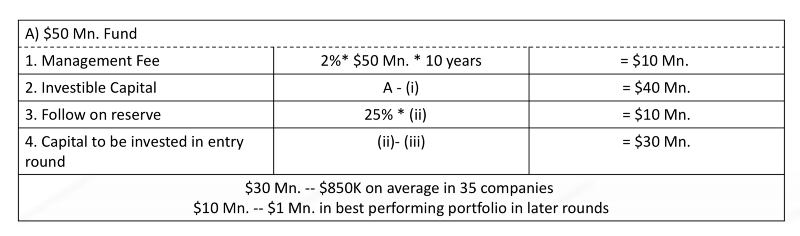

Bevor wir fortfahren, nehmen wir 50 Millionen Dollar. VC-Firma (Imagine Ventures) als Beispiel. Es hat eine Haltedauer von 10 Jahren. Nehmen wir an, dass der Fonds in der Frühphase tätig ist und Schecks >750.000 USD kürzt. So sieht die typische Fondsauszahlungsstruktur aus:

Nun gibt es eine bestimmte Denkschule, die besagt, dass VC-Renditen einem Potenzgesetz folgen, bei dem das beste Unternehmen das Potenzial hat, den gesamten Fonds zu erwirtschaften.

Das nächstbeste Unternehmen generiert Renditen, die der Summe der Renditen aller nachfolgenden Unternehmen entsprechen, und so weiter. Dies ist größtenteils ein Trend, der in ausgereiften Ökosystemen (USA/Israel) zu beobachten ist.

In einem Ökosystem wie Indien haben wir weniger Beispiele, um ein Muster zu identifizieren. Allenfalls rund 2–3 Fonds (SAIF Partners, Saama Capital, Accel India) haben es erfolgreich geschafft, ihre versprochenen Renditen zu liefern.

Aber was wir sehen können, sind die Vielfachen.

Jeder ambitionierte Fondsmanager möchte mindestens das 4-fache des investierbaren Kapitals und nach grober Schätzung das 3-fache auf seinem Fondskorpus erwirtschaften (nach Abzug der Verwaltungsgebühren).

Unter der Annahme eines 10-Jahres-Zeitrahmens und bestimmter Annahmen in Bezug auf Kapitalrückzahlungszeitpläne sollte dies zu einem IRR von 25 % führen.

(Die IRR-Zahlen sind immer umstritten, da Leute sagen, dass 18–20 % akzeptabel sein sollten. Aber einige Investmentfonds geben in kürzeren Zeiträumen Renditen von > 20 %. Gold- und Aktienmärkte haben ungefähr ~ 15 % gegeben. Wenn ich ein LP wäre, Abgesehen von strategischen Gründen würde ich nach einer Prämie für den Liquiditätsverlust suchen)

Ich habe meine Zahlen und Annahmen hier hinzugefügt. Sie können mit den Zahlen herumspielen, um zu verstehen, wie der IRR zustande kommt.

Unsere Imagine Ventures müssten rund 160 Mio. $ erwirtschaften.

Unter der Annahme, dass der Fonds beim Ausstieg eine Beteiligung von 7–10 % hält, sollte das kombinierte Portfolio zwischen 1,6 und 2,2 Mrd. USD wert sein. USD.

Statistisch gesehen scheitern rund 50 % der Unternehmen, die nächsten 30 % erzielen durchschnittliche (~2x) Renditen, und es liegt an den oberen 20 %, die unverhältnismäßigen zu liefern.

Betrachten wir zwei Fälle.

Die erste ist die Wahrscheinlichkeit, dass Sie einen oder zwei große Gewinner in Ihrem Portfolio haben (diese Theorie führt zum Potenzgesetz).

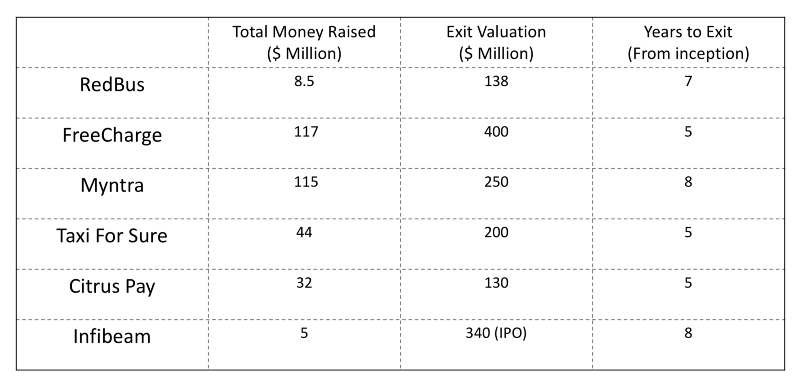

Lassen Sie uns das in einen Kontext stellen. Es gibt 10 Unternehmen in Indien mit einer Bewertung von >1 Mrd. $. Dollar. Ich werde eine fundierte Vermutung anstellen und weitere 10–15 mit einer Bewertung von > 500 Mio. USD einbringen.

Bestenfalls könnten etwa 30 Unternehmen unter den 4000 ungeraden Unternehmen, die ab 2007 finanziert wurden, die Kapazität haben, diese Renditen zu erwirtschaften, und es ist wichtig, dass unser Fonds (neben anderen 50–80 ungeraden VC-Fonds) an 1 oder 2 davon beteiligt ist, wenn dies der Fall ist möchte eine sichere Möglichkeit haben, Rücksendungen zu liefern.

Der andere Weg wäre, mehrere kleine Erfolgsgeschichten aneinander zu reihen. Pflastern Sie diese zusammen, schützen Sie Ihren Pfahl und navigieren Sie vorsichtig durch die Gewässer, um einen Ausgang zu finden. Lassen Sie etwa 20 % (~7 Unternehmen für Imagine Ventures) Ihres Portfolios etwa 200 bis 250 Millionen US-Dollar erreichen. in der Bewertung und Sie erreichen Ihre 150 Mio. $. Zahl.

(Hutspitze hier an Blume Ventures . Dies ist ihr Exit-Fokus und sie nennen solche Unternehmen Blue Swans)

Zur Erinnerung: Diese Erfolgsgeschichten verteilen sich auf mehrere Fonds. Dass jeder einzelne VC-Fonds ähnliche Renditen in dieser Größenordnung erzielt, ist an sich schon eine große Herausforderung (insbesondere wenn gute Unternehmen begrenzt sind), und hier kommen die Marktbedingungen ins Spiel.

Wenn Sie immer noch bei mir sind, sprechen wir über 50 Millionen Dollar. Fonds. Es gibt Fonds mit AUM > 100 Mio. $. und die Einsätze werden immer höher und schwieriger zu erreichen.

Lassen Sie uns in diesem Zusammenhang über einige andere Herausforderungen sprechen, mit denen sich Fonds auseinandersetzen müssen.

Timing ist alles

Es war 2006. Zwei Gründer kamen gerade aus den USA zurück und wollten eine Plattform für Restaurantempfehlungen oder das indische Äquivalent zu Yelp aufbauen. Nach einer kleinen Seed-Runde wurden 2 Mio. USD eingesammelt. Serie A aus Netzwerk 18.

Konkurrenz drohte in Form von Zomato, das aggressiver in seinen Verkäufen war. Als Zomato Geld sammelte, erkannte Burrp, dass es etwas tun muss, um seinen Vorsprung zu halten. Es wurde 2009 für 4,25 crores an Network 18 verkauft.

Schnitt bis 2017, nach mehreren Neujustierungen des Managements, fehlender Richtung und der Unfähigkeit, sich gegen seine Konkurrenten zu behaupten, wurde Burrp für dürftige 6,7 l verkauft, ein gewaltiger Rückgang nach allen Maßstäben.

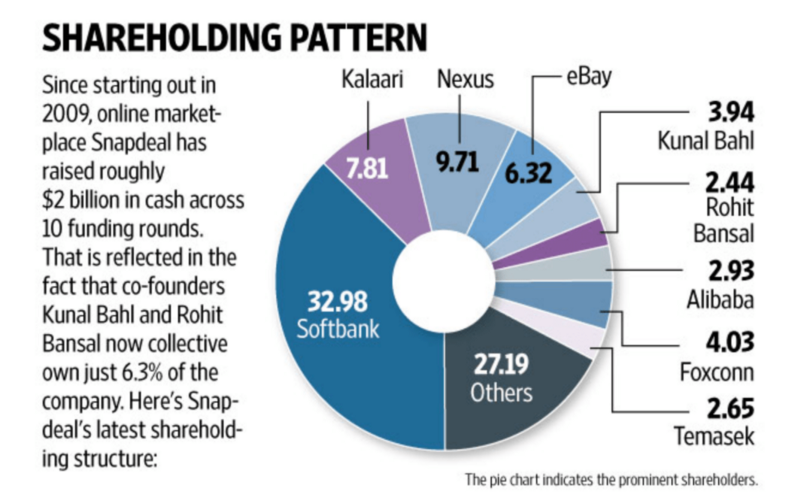

Oder die Nachricht, dass Snapdeal zu 1/6 seiner vorherigen Bewertung verkauft wurde und seine früheren Investoren mit Händen und Füßen kämpften, um ihre Interessen zu schützen.

(Ihre 10%-Beteiligung an 6,5 Mrd. USD. Das Unternehmen ist 650 Mio. USD wert. Es gibt Ihnen im Alleingang das 3- bis 4-fache Ihres Fondskorpus, wenn Sie ein 200-Millionen-Dollar-Fonds sind. Wenn es auf 90 Mio. USD erodiert, würden Sie aufgeben Ein Kampf)

Oder dass Freecharge für 60 Millionen Dollar verkauft wurde. nachdem er für 400 Mio. $ gekauft wurde..

Oder dass TutorVista von Byju zu weniger als 5 % des von Pearson für den Erwerb gezahlten Wertes erworben wurde.

Für dich empfohlen:

Wie Metaverse die indische Automobilindustrie verändern wird

Was bedeutet die Anti-Profiteering-Bestimmung für indische Startups?

Wie Edtech-Startups Indiens Arbeitskräften helfen, sich weiterzubilden und zukunftsfähig zu werden ...

New-Age-Tech-Aktien in dieser Woche: Zomatos Probleme gehen weiter, EaseMyTrip-Posts steigen...

Indische Startups nehmen Abkürzungen bei der Jagd nach Finanzierung

Digitale Marketingplattform Logicserve Bags INR 80 Cr-Finanzierung, Umbenennung in LS Dig...

Wie bereits erwähnt, hätten die meisten dieser Deals eine erhebliche Aktienkomponente beinhaltet. Aber schauen Sie sich an, wie schnell sich der Wert ändert.

Der Verbrauchermarkt in Indien ist nicht homogen. Dieses großartige Stück von Haresh Chawla gibt Ihnen einen Einblick in Indien darüber, wogegen die Internet-Startups sind. Unternehmensneugründungen würden sich weitaus besser an die entwickelten Märkte verkaufen als an indische Unternehmen. Auch aus Sicht der Talente macht unsere Einstellung zu Jobs und Beschäftigung die Einstellung zu einer kleinen Herausforderung.

Grundsätzlich kann der Wert so schnell erodiert werden, wie er geschaffen wird.

Und hier muss sich ein VC auf sein Timing verlassen.

Ihre besten Wetten in Ihrem Portfolio müssen ständig überwacht werden.

Diejenigen auf der Intensivstation brauchen mehr davon.

Sie können es sich wirklich nicht leisten, Ihren Wert zu einem späteren Zeitpunkt zu kassieren.

Und sobald diese Denkweise einsetzt, spielt man in einem Spiel, das stolz darauf ist, Risiken einzugehen, auf dem Rückfuß.

Fun Fact: Ein Early-Stage-Fonds hat mit seiner Investition in Snapdeal etwa das 48-fache verdient. Genug, um ~5x der gesamten Fondsgröße zurückzugeben.

Eigentum % von allem

In jedem Rennen gibt die Auswahl eines Gewinners jedem Spekulanten einen Geldsegen.

Aber im VC-Rennen müssen Sie nicht nur einen Gewinner auswählen, sondern Ihre Wahl kontinuierlich verdoppeln/verdreifachen.

Als Investor sind Sie offen für eine Verwässerung Ihrer prozentualen Beteiligung an den Aktien des Unternehmens, wenn eine Folgerunde stattfindet. Erwarten Sie in der Regel über einen Zeitraum von 5 Jahren mindestens 2–3 Finanzierungsrunden.

Und Sie verwässern in jeder Runde einen Teil Ihres Eigentums.

Sie befinden sich in einer Catch-22-Situation. Ihr Vermögenswert wächst im Wert, aber Ihr Eigentumsprozentsatz sinkt.

Im Idealfall wäre das kein Problem gewesen. Aber wenn es zu Ausstiegen kommt, geschieht dies normalerweise bei der letzten Bewertung der Mittelbeschaffung oder bei einem Haarschnitt. Sobald Sie die Liquidationspräferenz eines Investors in einem späteren Stadium hinzufügen, brechen Ihre Renditen weiter ein.

Der Anstieg der Bewertung ist in den frühen Stadien eines Unternehmens schneller. Wenn es um höhere Runden geht, schätzen spätere Investoren das Wachstumspotenzial nicht mehr und neigen zu traditionellen Multiplikatoren.

Und kleine Anteile an Ihren Gewinnern zu halten bedeutet, dass Sie unabhängig von Ihrer Überzeugung das kurze Ende des Seils bekommen.

Sie wollen nicht 2 % eines Unternehmens besitzen, das für 200 Mio. $ aussteigt. Nicht, wenn Sie es zuerst gesichert haben.

Auch das Halten von Aktien der übernehmenden Gesellschaft ist keine ideale Option. Man weiß nie, wie sich die Rendite entwickeln würde. Auch hier ist der Schmerz von Kleinanlegern und Fonds (versteckt im Abschnitt „Andere“), die ihr Portfolio zu Snapdeal verlassen haben, ein Beweis dafür.

Hinzu kommt die Tatsache, dass es in einem reifenden Ökosystem wie Indien nur wenige (richtige) Ausgänge gibt. Und selbst wenn sie passieren, ist die Barauszahlung minimal (20~30 % des Ausstiegswertes).

Aus diesem Grund stellen VCs einen Teil ihres Fonds (~25 %) zur Verfügung, um an den Folgerunden ihrer Star-Portfoliounternehmen teilzunehmen. Und dies reduziert das trockene Pulver, um in neue zu investieren, wenn sie 2–3 Jahre ihres Fondszyklus abschließen.

Der Auftrag ist klar. Jedes Unternehmen möchte einen zweistelligen Anteil an den Gewinnerunternehmen haben. Etwas weniger ist nicht akzeptabel.

Partizipationsrechte, Abwärtsschutz, Strafe für das Nichterreichen von Zielen und andere Klauseln zielen hauptsächlich darauf ab, diesem Zweck gerecht zu werden.

Crossover-Strukturen

Die Notwendigkeit, Eigentümerstrukturen aufrechtzuerhalten und sich frühzeitig in ein Portfolio einzugliedern, führt dazu, dass VCs zu einem früheren Zeitpunkt einsteigen, als sie normalerweise investieren.

Fonds wie Sequoia (Korpus > 900 Mio. USD) schnitten Schecks im Wert von 20 Mio. USD ab. und darüber. Sie müssten Renditen in einem angemessenen Umfang erzielen, um nicht nur ihr Geld, sondern auch ihre Zeit und Mühe zu investieren.

Gleichzeitig sehen Sie, wie sie Schecks im Bereich von 1 Mio. USD kürzen. Dies ist größtenteils Kapital für sie, um es auszuprobieren, da der Verlust dieses Kapitals ihre Nadel nicht bewegen wird.

Aber auch dies könnte zu hervorragenden Renditen führen. Sequoia hat 2 Millionen Dollar gemacht. Runde in Citrus Pay. Es hat es mit 10 Millionen Dollar aufgestockt. checken Sie in einer Serie-C-Runde von 25 Mio. $ ein. Wenn man sich die Zahlen ansieht, ist klar, dass sie mindestens ~35 % der Cap-Tabelle besessen hätten, als die 130 Mio. $ gestiegen wären. Die Akquisition mit PayU fand statt und erzielte etwa die 4-fache Rendite.

Aber auf der positiven Seite ist dies ein Verlustgeschäft für einen Fondsmanager, der kleinere Schecks abschneidet.

In ähnlicher Weise sogar Gelder, die bis zu 3–5 Mio. USD betragen können. in einem einzigen Deal starten spezialisierte Programme, um das Seed-/Vorserien-A-Niveau zu bedienen. Teilweise wird ein Teil erst in der Frühphase investiert. Alles in allem rennen die meisten Spieler darum, der früheste Investor in ein Unternehmen zu sein.

Wenn es nur wenige gute Deals gibt und Sie eine Menge Geld haben, um diesen wenigen Deals nachzujagen, müssen Sie super wettbewerbsfähig sein, um eine Nische zu erobern.

Wenn Sie nicht der beste Spieler in Ihrem Bereich sind oder als der beste Spieler anerkannt werden, wird das Sammeln eines qualitativ hochwertigen Dealflows zu einem Schmerzpunkt. Der Aufbau eines solchen vorrangigen Zielstatus nimmt seine eigene Zeit in Anspruch.

Für eine Handvoll guter Deals öffnen mehr als 50 Venture-Fonds ihre Türen, was es unglaublich schwierig macht, einen guten Dealflow zu erreichen. Wenn ein Matrix nach Delhi expandiert oder ein Lightspeed ein Büro in Bangalore eröffnet, ist es eine Anstrengung, Augen und Ohren offen zu halten und näher an erstklassigen Unternehmern zu sein.

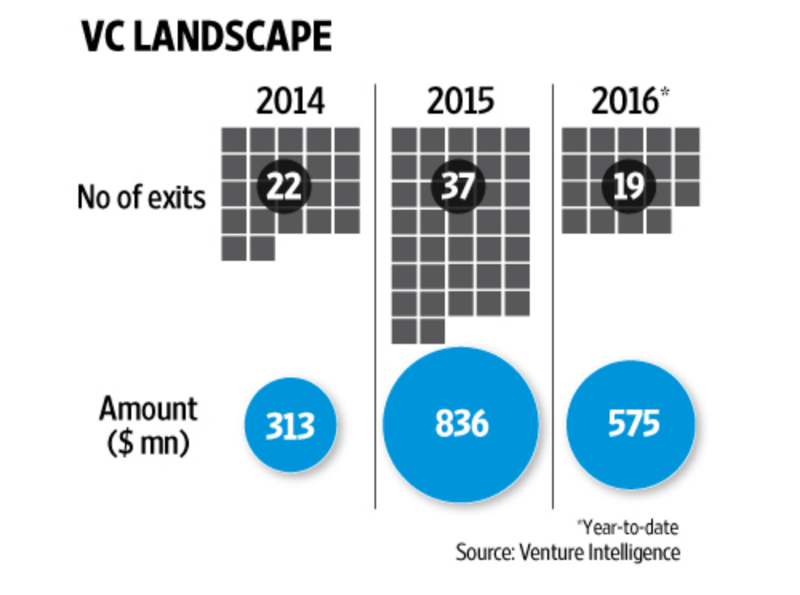

Wo sind die Ausgänge?

Exits gelten weltweit als Zeichen eines reifenden Ökosystems. Ein Crunchbase-Bericht erwähnt, dass Indien im ersten Halbjahr 2016 die dritthöchste Zahl an Abgängen verzeichnet hat.

Aber warum hören wir nichts davon in den Nachrichten oder sehen sie nicht auf irgendwelchen Listen?

Denn nicht wenige von ihnen sind nicht (nicht einmal?) Venture-Backed-Unternehmen. Und die meisten Venture-Backed-Unternehmen sind notleidende Übernahmen.

Die Art, bei der Unternehmer erkennen, dass es schwierig ist, ihr Geschäft als eigenständige Einheiten zu führen.

Die Art, bei der VCs das Geschäft aufgrund eines düsteren Marktes nicht finanzieren oder es nicht als „VCeable“-Investition ansehen.

Die Art, bei der der Erwerber dies tut, indem er das Geld seines Anlegers ausgibt, um seine Wachstumszahlen zu erreichen.

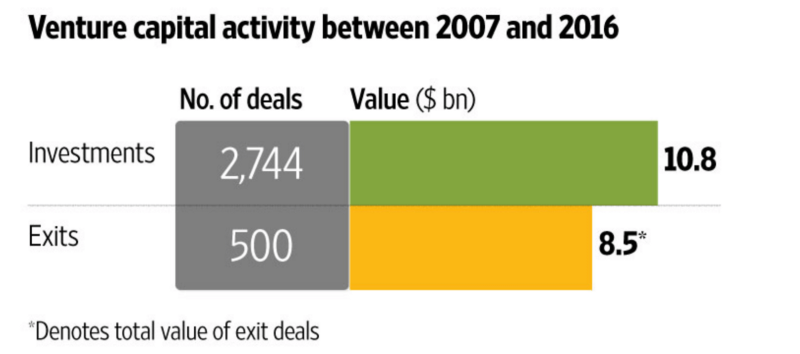

Vergiss es, einen 4-fachen Multiplikator für einen Fonds zu generieren, die Rendite auf das investierte Kapital für die Branche beträgt 0,8-fach.

Der Zeitrahmen von 10 Jahren könnte ebenfalls optimistisch sein. Eine Mehrheit der Investoren hat Indiens Potenzial für Online-Transaktionen überschätzt. Nicht nur stöbern, sondern kaufen. Dies ist einer der Gründe, warum die größeren Fonds wie Sequoia und Nexus versuchen, Kapital auf den Märkten in den USA/Singapur einzusetzen. Auch Venture-Fonds, die 2006–07 gegründet wurden, streben eine Verlängerung ihrer LPs an.

Werfen Sie einen Blick auf das Portfolio von Seedfund . Sie haben immer noch eine Reihe von Unternehmen, in die sie zwischen 2006 und 2008 investiert haben und die noch Renditen erzielen müssen.

Es ist ein Futtertrichter

Idealerweise möchte ich, dass unsere Portfoliounternehmen eine institutionelle Kapitalrunde aufbringen. Sagen Sie etwa 500.000 $.

Der 500.000-Dollar-Typ (nennen wir ihn den Pre-Series-A-Typen) wird wollen, dass eine Serie-A-Runde stattfindet.

Der Typ der Serie A wird wollen, dass das Unternehmen eine Serie B/C aufstellt.

Die Jungs, die in einem B/C arbeiten, würden eine Venture-Runde/einen PE-Typen wollen, der den Staffelstab übernimmt.

Der PE-Typ würde idealerweise wollen, dass das Startup an die Börse geht, aber was ist, wenn seine Annahmen scheitern?

Er würde wollen, dass Softbank ins Bild kommt!

Der Punkt hier ist, dass jeder in einen höheren Trichter einspeisen möchte, weil Sie Bargeld brauchen, um das Geschäft zu führen. (Gemeinsam profitabel zu sein, ist eine Option, aber auch hier gibt es Märkte/Geschäftsfelder, in denen Sie Geld ausgeben müssen, um zu gewinnen. Mehr noch, wenn Sie ein B2C-Spieler sind. Erinnern Sie sich noch einmal an Flipkarts Übernahme von Jabong und Myntra?)

Börsengänge sind weit entfernt, wenn man sieht, wie sich der aktuelle Markt entwickelt.

Daher sollte jeder Akteur in dieser Wertschöpfungskette vor jeder Investition herausfinden, wie viel Kapital ein Unternehmen von ihm benötigt, für welche Dauer, wie schnell/wie schnell das Unternehmen danach wachsen muss und ob das Unternehmen attraktiv wäre wetten, dass der nächste kommt.

Und auch, dass Later-Stage-Investoren immer selektiver sind, wie hier gezeigt:

Förderung nach Unternehmensstand für 2016. Quelle: Yourstory Research

Manchmal hat ein Unternehmer ein großartiges Geschäft, das Monat für Monat wächst, aber wenn es nicht in diesen Rahmen passt, wird es weitergegeben.

Oben Schwere Strukturen

Der Erfolg liegt darin, nicht zu investieren, sondern es zu einem vollen Zyklus zu führen und Exits zu realisieren (und Geld an die Kommanditisten zurückzuzahlen).

Die Firma verlässt sich in der Regel darauf, dass die General-/Venture-Partner ihre Zeit dem Wachstum des Unternehmens widmen, indem sie ihre Erfahrung und Verbindungen nutzen. Die zwingende Notwendigkeit, über Fondsgrößen hinweg Renditen zu erwirtschaften, führt zu einer kopflastigen Struktur.

Die Managing Partner prüfen Deals, kommunizieren aber auch mit den Limited Partners und sind ständig auf der Suche nach neuen für den nächsten Fonds.

Fonds mit AUM < 20 Mio. $ wird nur zwei bis drei Partner haben, die von einem Junior-Mitarbeiter unterstützt werden, Mittel zwischen 20 und 40 Millionen US-Dollar. wird von einigen Analysten/Mitarbeitern unterstützt und über 50 Mio. USD finanziert. wird weiterhin Personal hinzufügen, um Eingriffe in das Portfolio vorzunehmen und Geschäfte zu bewerten.

Risikokapital ist nicht skalierbar. Die Produktion entspricht der Zeit, die jeder Partner hat.

– Bill Gurley

Nehmen wir die Tätigkeit, die ich als Teil des Investmentteams mache.

In jeder Woche spreche ich mit Startups, die sich bei uns beworben haben / an uns verwiesen wurden, koordiniere Verhandlungen mit denen in der Investitionspipeline, überwache den Raum, in dem unsere Portfoliounternehmen tätig sind, und ihre Fortschritte, oder meine eigenen Nachforschungen über zukünftige Trends anstellen, die sich herausbilden. Hinzu kommen einige administrative/betriebsbezogene Aufgaben, die unerlässlich sind, um das Unternehmen am Laufen zu halten.

Übertragen Sie dies nun auf einen Fonds, für den die Einsätze und die Notwendigkeit eines qualitativ hochwertigen Dealflows höher sind.

Angenommen, es gibt 2 Analysten und jeder kann ungefähr 4 Deals in einem Monat gründlich überprüfen (vertrauen Sie mir, diese vier sind nach der Eingrenzung des Trichters), sie können ungefähr 8-10 solcher Unternehmen verarbeiten.

Wir erhalten monatlich ca. 30 Decks/Pitches. Ein Fonds erhält meiner Meinung nach eine höhere Nummer.

Das ist der Zeitpunkt, an dem sie beginnen, Türen zu schließen und allgemeine Bewerbungsmethoden wie Website-Links / verlinkte Verbindungen keine Rolle mehr spielen. Die besten Geschäfte kommen über die Empfehlung eines bestehenden Portfoliogründers, einen engen persönlichen Kontakt und andere proprietäre Zugänge zustande.

Und im Nachhinein ist dies auch eine großartige Möglichkeit, den Lärm zu durchdringen.

Ich möchte dies mit einem abschließenden Gedanken beenden.

Investieren ist so subjektiv wie es nur geht

Geleitet von einem kritischen Blick, teilweise aufgrund der Marktbedingungen und der Chancen, denen sie gegenüberstehen, wird ein VC nach Gründen suchen, warum ein Unternehmen scheitern würde. Ein Euphemismus dafür wäre: „Ich glaube nicht, dass du skalieren kannst“.

Es gibt keine festen Regeln für das Investieren.

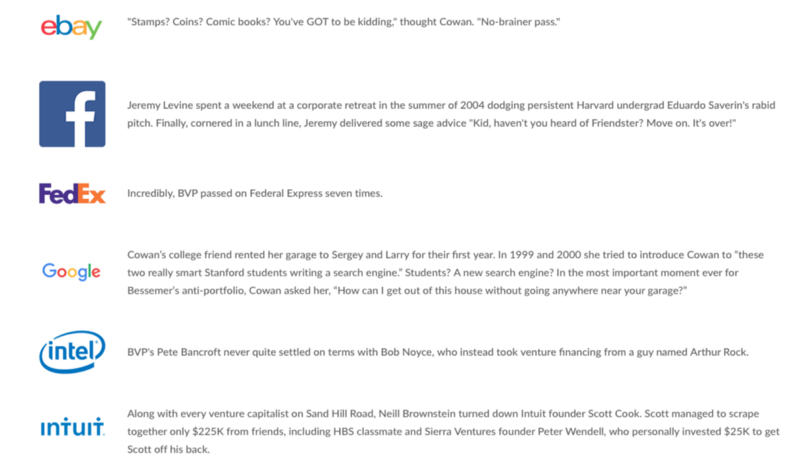

Aus globaler Sicht hat Chris Sacca Dropbox, Pinterest und Snapchat weitergegeben.

Ron Conway, der Superengel des Silicon Valley, der in Google, PayPal und Reddit investierte, gab Salesforce weiter, weil er dachte, ihre 30 Millionen Dollar. Bewertung war zu hoch. Salesforce ist 70 Milliarden Dollar wert. jetzt.

Tatsächlich hat Bessemer noch einen draufgesetzt, indem es eine ganze Liste seines Anti-Portfolios veröffentlicht hat (oder was ein Teil seines Portfolios hätte sein können). In seiner langen Geschichte hat das Unternehmen Investitionsmöglichkeiten in Technologieunternehmen wie Apple, Facebook eBay, Google, Intuit und viele andere weitergegeben.

In der näheren Umgebung wurde RedBus, der Busticketdienst, der von GoIbibo erworben wurde, von einigen VCs weitergegeben. In Anbetracht dessen, dass wir uns bezüglich unserer Fehlschläge noch öffnen müssen, wird es einige Zeit dauern, die anderen auf der Liste zu kennen (bereit für eine neue VC-Twitter-Herausforderung?).

Aber was sagt uns das über die Entscheidungsfindung eines VC?

Diese Möglichkeiten werden nicht auf die gleiche Weise gesehen.

Es ist ein Geschäft, das Wetten mit begrenzten Informationen abschließt.

Für Frühphaseninvestoren wird es schwieriger. Unternehmen versuchen, sich auf der Suche nach einem passenden Produktmarkt oder Geschäftsmodell schnell zu orientieren, basierend auf dem, was sie von der Basis hören.

Eines unserer Portfoliounternehmen hat sich bei unserer Investition für virtuelle Headsets interessiert. Etwa 12 Monate später experimentierten sie mit der Bereitstellung intelligenter Lösungen für die BFSI-Unternehmen. Was die Nadel für ihren Investor der Serie A bewegte, war das intelligente Spielentwicklungsprogramm, an dem sie arbeiteten.

Ein anderes Unternehmen sammelte einen bestimmten Geldbetrag auf der Grundlage eines prognostizierten Geschäftsplans und Marktannahmen. Der Markt bewegte sich schnell mit dem Eintritt von 3–4 Spielern, deren Promoter bereit waren, ihr eigenes Geld einzuschenken.

Unnötig zu erwähnen, dass es trotz aller Bemühungen geschlossen werden musste.

Abgesehen von dem üblichen Ausführungsrisiko gibt es regulatorische Bedenken, Einstellungsprobleme, Trennungen des Gründungsteams und schlechte Presse, die Sie jeden Tag beißen können. Das ganze Geschwätz und die Verstärkung über alles, was in der Venture-Welt passiert, trägt dazu bei. Die vielfältige Kombination dieser Faktoren sorgt dafür, dass es keine richtige Meinung darüber gibt, wohin die Reise eines Unternehmens geht.

Das ist ein Wrap auf diesem Stück Leute. Wenn Sie das nächste Mal einem VC gegenübersitzen, verstehen Sie, dass sie auch Unternehmer sind und eine Menge Herausforderungen haben.

Und dass dieser Comic vielleicht nicht die beste Herangehensweise darstellt-

[Dieser Beitrag von Uday Marepalli erschien zuerst auf Medium und wurde mit Genehmigung reproduziert.]