無視できない5つのオンラインショッピングトレンド

公開: 2022-04-17消費者の行動を実際に混乱させる世界的大流行のようなものはないと言っても過言ではありません。

非常に現実的な人件費だけでなく、封鎖とそれに伴うすべての問題が実店舗に際限のない問題を引き起こし、予算の削減、店舗の閉鎖、市場の変動により、多くの小売業者が適応するか死ぬかを迫られました。

同時に、eコマースへの依存の高まりは現実世界の小売業者に独自の問題をもたらし、Amazonは米国の多数のドライバーの欠員を埋めるのに苦労していました

では、正確には何が変わったのでしょうか。また、これらの奇妙な時代に成功するために、小売業者やブランドは何を知る必要があるのでしょうか。 余計な手間をかけずに、現在小売業を形成している5つの主要なオンラインショッピングトレンドを紹介します。

1.高齢の消費者はオンラインで成人している

英国では、小売売上高に占めるインターネット売上高の割合は、2021年1月の冬季封鎖期間中に過去最高の37.1%に達しました。 その後、これは25.9%に低下しましたが、それでもパンデミック前のピークより4%高くなっています。 過去18か月でオンライン販売が増加しているため、今後どのように変化するかを理解することが重要です。

5つの市場から集められたGWISeitgeistの調査によると、男性の消費者の4分の1近く、女性の消費者の5分の1が、将来的にオンラインで買い物をするようになると考えています。 年齢層を超えて興味深い傾向もあります。 私たちのグローバルコアデータセットは、団塊の世代がZ世代の消費者よりもオンラインで商品を購入/閲覧する可能性が17%高いことを示しており、高齢者の間でのデジタルショッピングに関する一般的な誤解に挑戦しています。

高齢の消費者は多くの分野でほとんどのオンライン購入を行っているグループであるため、小売業者はこれを注意深く監視する必要があります。

たとえば、オンラインで買い物をするブーマーは、先月オンラインで薬やヘルスケア商品を購入した可能性が10%高くなっています。 実際、平均的なオンラインショッパーと比較して、ブーマーは医薬品や医薬品を購入する可能性が90%高く、鎮痛剤を購入する可能性が32%高くなっています。

とにかくヘルスケア製品のターゲット市場は古いので、これは理にかなっています。 しかし、通常は若い世代に関連するカテゴリーであっても、高齢の消費者が購入に対して過剰なインデックスを付ける場合があります。

ミレニアル世代は、例外はありますが、すべての種類のアルコールをオンラインで購入する可能性が最も高い世代です。 団塊の世代は白ワインを購入する可能性が75%高く、オンラインで赤ワインを購入する可能性が39%高くなっています。

製品、年齢、場所の間でセグメント化されたブランド発見チャネルにより、小売業者やブランドがオンラインで大規模に高齢の消費者を引き付ける絶好の機会があります。

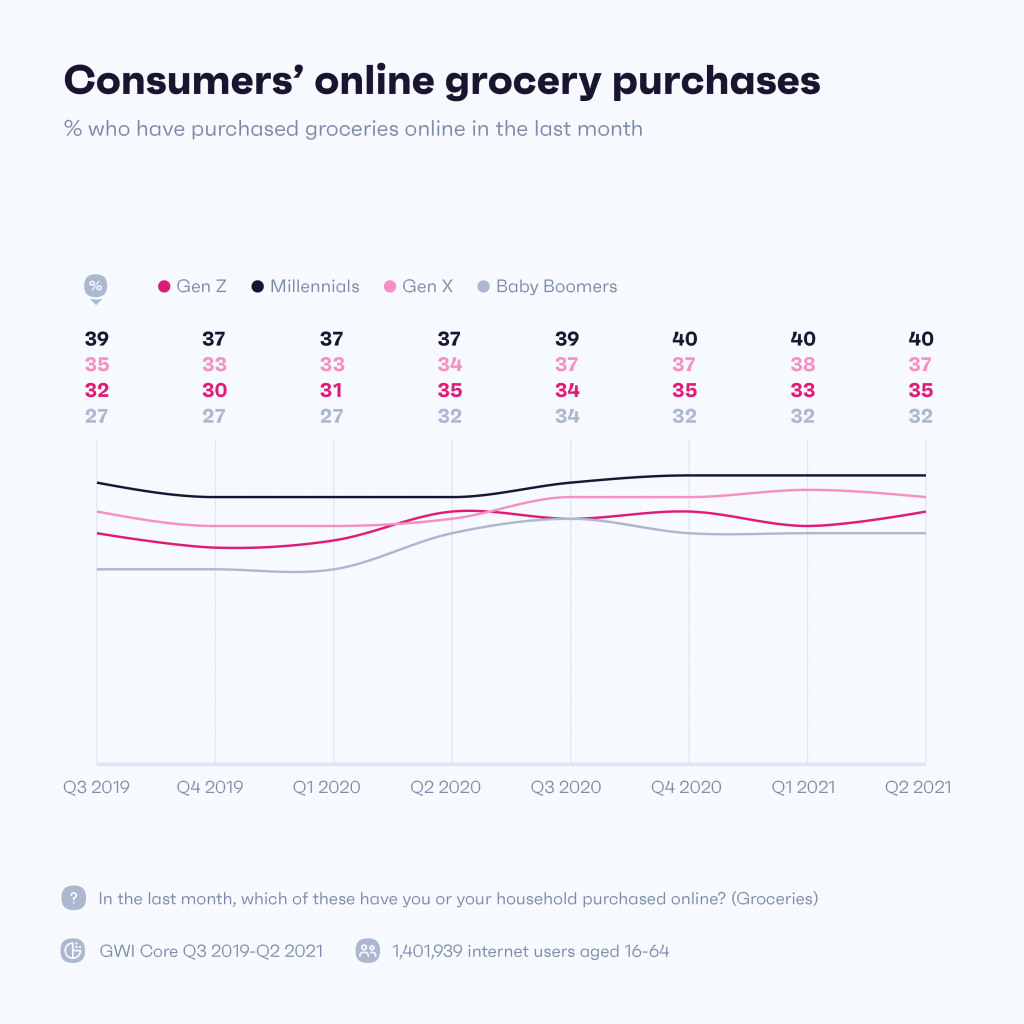

2.オンライン食料品が活況を呈している

過去18か月間の会場の収容人数に制限があり、買い物客は店内での購入を思いとどまらせていたため、消費者はあらゆるレベルの購入でオンラインを余儀なくされました。 多くの産業が苦しんでいる一方で、いくつかの注目すべき勝者もいました。

マッキンゼーのデータによると、パンデミックの際に米国市場が2倍になったことから、すぐに食べられる食品の配達がオンラインショッピングの主要なトレンドとして確実に繁栄しました。 これは英国でも同様の話であり、インターネットユーザーの89%が、店内またはオンライン(排他的ではない)のいずれかで、国内最大のスーパーマーケットチェーンであるテスコで買い物をしました。 その結果、テスコはパンデミックの際にオンラインプレゼンスのサイズを2倍にしました。

しかし、宅配食料品のブームも世界的な大きな問題を引き起こし、封鎖制限が開始されたため、サプライヤーは製品と配達の急速な増加に対応できませんでした。問題は最終的に、臨時雇用、購入上限、および強制された社会的制限の段階的な撤廃。

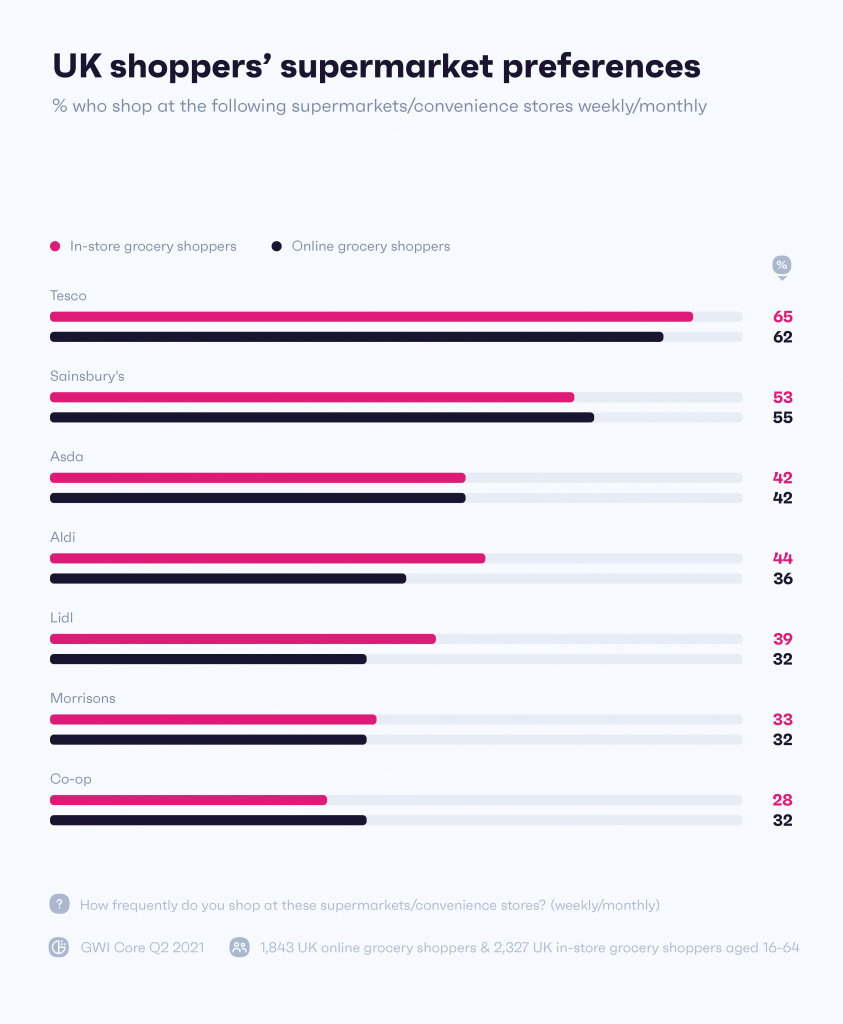

現在、オンラインでの注文や食料品の配達に適応するのに苦労しているスーパーマーケットのエンゲージメントに変化が見られ始めています。 英国のオンライン食料品店の買い物客は、Aldiで買い物をする可能性が18%低く、店内またはオンラインでLidlで買い物をする可能性が19%低くなっています。 英国の大手スーパーマーケット4店舗はすべて宅配サービスを提供していますが、Aldiはサードパーティのパートナーに依存しており、Lidlは現在宅配サービスを利用していません。

場合によっては、「店内のみ」がスーパーマーケットの販売提案の重要な部分であり、より良い価値を提供する可能性がありますが、私たちのデータは、新しいオンライン設定がブランドロイヤルティに大きな影響を与えていることを示唆しています。

3.若い消費者はソーシャルコマースを推進しています

オンラインショッピングのトレンドについて話すとき、ソーシャルメディアを避けるのは難しいです。 ソーシャルプラットフォームが定期的に新しい機能とユーザーが接続する方法を追加することで、ブランドと消費者が相互作用する機会がこれまでになく増えています。 特にソーシャルコマースは、ソーシャルメディアプラットフォーム上で直接行われるショッピング体験であり、即時購入オプションを備えた小売業者の製品ページにつながるリンクを含めることができます。

Z世代のオンライン買い物客にとって、ソーシャルメディア広告は新しいブランド/製品の発見のための最も人気のあるチャネルです。 これらの若い消費者は、オンラインで買い物をするブーマーよりもソーシャルメディア広告を通じて新製品やブランドを発見する可能性が36%高く、ソーシャルコマースとインフルエンサーマーケティングの成長が主要な貢献者です。

7つの市場にわたるZeitgeistの調査は、消費者がソーシャルメディア上のさまざまなグループの人々とどのように関係しているかを示しています。 若い消費者にとって、友人/仲間は最も親しみやすいグループです。 ただし、ミレニアル世代は家族を2番目に評価していますが、Z世代のオンライン買い物客は有名人がソーシャルメディアでより親しみやすいと信じています。

これは、インフルエンサーにとって次のような重要な意味を持ちます。

Z世代のオンライン買い物客の35%が、先週vlogまたはインフルエンサーのビデオを視聴しました。

この高レベルのエンゲージメントは、潜在的なブランドパートナーシップだけでなく、重要です。 フォーブスの記事で説明されているように、インフルエンサー自身が自社ブランドの製品から大きな恩恵を受けることができます。

4.より多くの消費者がより多くのデバイスを使用しています

過去数年間で、スマートフォンは消費者の好みのチャネルとして組み込まれるようになりました。 その結果、スイッチを入れた小売業者はWebプレゼンスと広告を進化させてきました。 現在の彼らにとっての課題は、次の大きなデバイスに適応することではなく、消費者が現在所有している多くのインターネット接続デバイスとそれらがどのように相互作用するかについて考えています。

近年、消費者は「PCまたはモバイル」のセットアップから、スマートホーム製品からゲーム機まで、複数のデバイスを取り込むセットアップに移行しています。 5台以上のデバイスを使用してオンラインに接続する消費者の数は2019年以降19%増加しており、この傾向はすべての年齢層で定着しています。 その結果、さまざまなデバイスやタッチポイント間でシームレスなユーザーエクスペリエンスを提供することがこれまで以上に重要になっています。

オンラインの買い物客がこれらのデバイスを使用してオンラインで商品を調べている場合(57%がそうしています)、店舗を訪れたときに何を探すかに明確な影響があります。 オンラインの買い物客は、便利なショッピング時間、スタッフとの限られたやり取り、およびセルフチェックアウトを望んでいる可能性が高くなります。

彼らは、自分が選んだ時間に、入って、欲しいものを手に入れ、出て行きたいと思っています。

パンデミックの際に一般的になったQRコードは、メニューにリンクするレストランであろうと、拡張現実(AR)オプションを提供する小売業者であろうと、物理的フットプリントとデジタルフットプリントをブレンドするためのもう1つの便利なツールです。 QRコードの使用は、ワクチンがCOVIDの状況を変える前の2020年第4四半期にピークに達しました。 それ以来、古いグループによるそれらの使用は大幅に増加し、現在では十分に確立されています。

ウォルマートは、オンラインまたは店舗で米国のオンライン買い物客の34%が毎週訪れており、ARの台頭を利用して、インフルエンサーやライブストリームを買い物可能なコンテンツに結び付けています。

小売大手は、2020年12月にTikTokで買い物可能なライブストリームをホストした後、プラットフォームのフォロワーを25%増やしたと主張しています。 ソーシャルメディアは長い間露出の鍵でした。 今では、ライブコンテンツと統合のおかげで、eコマースと製品発見のために独自のものになりつつあります。

5.高齢の消費者はデータのプライバシーに懸念を抱いています

私たちの最後のオンラインショッピングのトレンドは、データのプライバシーに関するものであり、ビジネスと消費者の両方にとっての問題です。 オンラインでより積極的に活動しているグループは、プライバシーに関する潜在的なリスクをより認識していると思うかもしれません。 私たちのデータはその反対を示唆しています。

5つの市場からのGWISeitgeistデータは、オンライン買い物客が店内買い物客よりもオンラインデータに対する懸念が少ないことを示しています。 店内の買い物客は、ウェブサイトにアクセスするときにプライバシーポリシーを常に読む可能性が24%高く、データが侵襲的であると感じているため、データを共有しない可能性が16%高くなっています。

プライバシーへの懸念が大きいにもかかわらず、店内の買い物客は、オンラインの買い物客と比較して、広告ブロッカーを定期的または頻繁に使用する可能性が11%低くなっています。

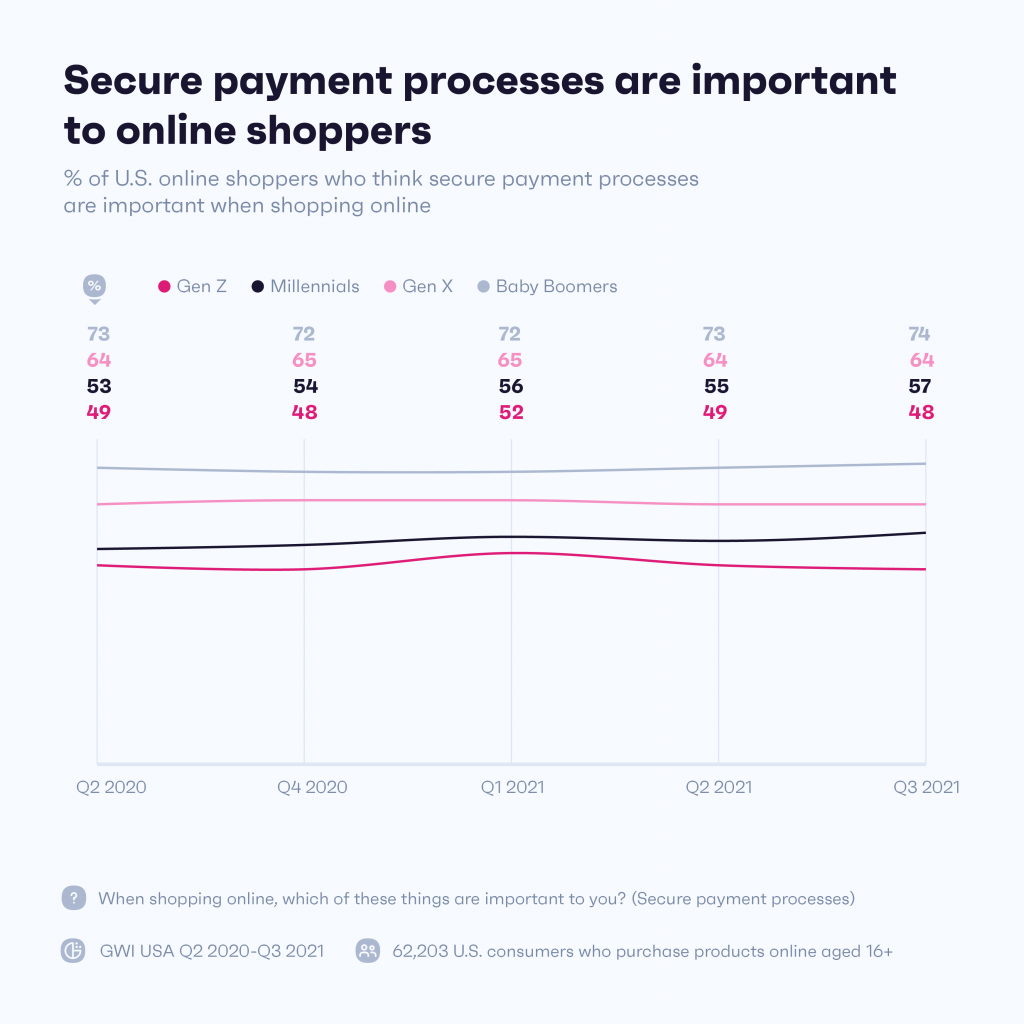

データのプライバシーに関する懸念は確かに店内の買い物客に存在しますが、米国では、年配のオンライン買い物客は安全な支払いプロセスについてより懸念しています。 実際、Z世代と比較して、特定のオンライン小売業者と買い物をする前向きな理由として、安全な支払いプロセスについて言及する可能性が73%高くなっています。

この結果の1つは、高齢の消費者とのブランド擁護を奨励したいオンライン小売業者は、データを収集する理由と、サイト訪問者が持つ権利を明確に説明する必要があるということです。

まったく同じ教訓が、あらゆる年齢の新しい消費者にオンラインで買い物をすることを奨励したいオンライン小売業者にも当てはまります。