2018年のフィンテックトレンドと2019年の展望

公開: 2019-04-02ユーザーの採用は、通常、イノベーションを遅らせる課題でした

インドは、銀行口座を持たない、または銀行口座を利用できない人口が最も多い国です

フィンテック エコシステムの 70% は金融機関によって支配されています

脱貨幣化後の時代には、ついにインドの金融サービス産業が台頭し、さまざまなセクターが 1 つに統合されました。それがフィンテックです。

今日、フィンテックは、金融セクターの技術革新と自動化を含むように拡大しています。 これには、金融リテラシーの向上、アドバイスと教育、資産管理、貸付と借入、リテール バンキング、資金調達、送金/支払い、投資管理などの合理化が含まれます。

フィンテックの成長 – 何が道を拓いたのか?

フィンテックとは、本質的に、金融サービス業界におけるテクノロジーの融合と応用です。 インドでは、近年、技術の成長と採用が劇的に急増しています。

従来の金融サービス業界は、本質的にオフラインで、時間がかかり、手動で、アクセスできず、コストがかかります。 これは主に、ファネルのすべてのプロセスが人的資本に依存しているためです。 しかし、プロセスの各ステップへのテクノロジーの統合により、手動から機械主導の意思決定への変化がもたらされました。

フィンテックの成長の主な原動力は次のとおりです。

テクノロジーによる運用コストの削減:金融サービスを大衆に提供するための低コストの手段は、主にデジタルの採用とテクノロジーのブームによって推進されています。 これは、世界クラスの決済イニシアチブである UPI によって明らかです。このサービスは、WhatsApp、Google、Flipkart、Amazon などのマスマーケットに対応する多くの企業にも採用されています。 紙のプロセスから紙のないプロセスへの移行により、金融機関のリードタイム、労力、そして最も重要なコストが削減されました。 一方で、物理的な施設を持つ必要性をなくし、遠隔地であっても消費者へのサービスへのアクセシビリティを向上させました.

規制がビジネスに有利になった:伝統的に、フィンテック分野のイノベーションは、規制の不確実性と、そのような問題に関する政府側の保守的なアプローチによって妨げられていました。 そのため、金融機関は、過去の破壊的なイノベーションとは対照的に、ゆっくりと着実な改善を好むことも示していました. しかし、ここ数年で、これらの視点にパラダイムシフトが見られました。 テクノロジーがさらに発展するにつれて、金融システムの透明性が大幅に向上し、規制当局はそのような発展から大きな恩恵を受けることができます。

伝統的な企業がニューエイジの企業と手を組む:従来の金融機関とニューエイジのフィンテック企業はどちらも、同じエコシステム内で効率的に連携し、イノベーションを効果的に拡大することに苦労してきました。 ここでは、SBI、HDFC、YES Bank が代表的な例です。

政府によるデジタル シフトへの強力な後押し

ユーザーの採用は、通常、イノベーションを遅らせる課題であると分析されています。 金融システムのデジタル化の促進と経済における現金取引の削減に向けた政府の取り組みは、消費者の関心を金融取引とサービスのデジタル代替手段に移行させるのに非常に効果的です。

インドは、強力なテクノロジーと起業家エコシステムとともに、銀行口座を持たない、または銀行口座を利用できない最大の人口を提供します。 図表 1 は、遠隔地の消費者に対しても金融サービスの利用を拡大するための、政府による強力で積極的な政策レベルの支援を強調しています。

Jan Dhan Yojana などのイニシアチブにより、農村地域のすべての人が銀行口座を利用できるようになり、以前は利用できなかった金融サービスへのアクセスが提供されます。 Aadhaar と UPI の出現は、フィンテック企業が「ラスト マイル」のタッチポイントに浸透し、全国の金融包摂を促進するための優れた基盤を提供します。

スケールは、適切なインフラストラクチャでサービスを提供する場合にのみ重要です。 インターネット普及率の上昇により、フィンテックの対応可能な市場が拡大しています。 India Stack、Startup India Program、National Payments Council of India (NPCI) などの政府のイニシアチブによって強化された進歩的な規制の背景は、イノベーションを促進しています。 また、インドはその規模の大きさから、フィンテックに向かう起業家の関心が非常に高いと予想されています。

しかし、そのような取り組みは、経済における持続可能な金融の安定と安全を確保するために、正しい精神と適切に規制された環境に導かれる必要があります。

あなたにおすすめ:

起業家は、「Jugaad」を通じて持続可能でスケーラブルなスタートアップを作成することはできません: Cit...

メタバースがインドの自動車産業をどのように変革するか

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

インドの新興企業は資金調達を求めて近道をする

新時代のフィンテック企業の概要

競争上の優位性:

- ローンチとピボットの俊敏性

- 顧客体験にレーザーフォーカス

- レガシーシステムの負担から解放

ビジネスのスケーリングにおける課題:

- 信頼の欠如

- 既知のブランドの不在

- 確立された流通インフラの欠如

- 資本の不足、および

- 規制コンプライアンスの専門知識の欠如

新時代のフィンテック企業と従来の金融機関との関係は、競争から協力へと変化しています。 両方のカテゴリのプレーヤー間の共生は、各プレーヤーが他のプレーヤーの強みから利益を得て、その利益が最終的に消費者に渡される統一されたランドスケープの作成に向けられていることがわかっています。

さらに、これにより、既存の企業は、顧客に対してより強力で収益性の高い提案を作成し、自社の売上高と最終利益の成長にプラスの影響を与えることができます。

フィンテック企業のさまざまなカテゴリ

インドのフィンテック企業は、次のセグメントに大まかに分類できます。

- 金融融資– P2P レンディング、ローンのマーケットプレイス、独自のブック レンダー

- 投資プラットフォーム– トレーディングおよびミューチュアル ファンド プラットフォーム、クラウドファンディング、ウェルスおよび資産管理プラットフォーム、オンライン ファイナンシャル アドバイザー

- 支払い– モバイルウォレット、マーチャント支払い、PoS、支払いゲートウェイサービス

- エンタープライズ ソフトウェア– クレジット スコアリングと引受、経費管理、ファイナンシャル プランニング、リード ジェネレーション、顧客のオンボーディング、プロセスの自動化

- 代替通貨/ブロックチェーン– 暗号通貨取引、ブロックチェーン主導のサービス

- 特に消費者分野における金融融資にも、革新の余地と可能性がたくさんあります。

主なハイライトは、これらのカテゴリーのすべての企業がより大きな市場に参入し、従来の金融機関がこれまでサービスを提供していなかった市場のニーズに対応していることです。 彼らは、さまざまな収入レベルで製品とサービスの提供を革新し、それらを大規模にカスタマイズすることで、この課題に対応することができます.

フィンテック企業の資金調達分析: 10 年間のスナップショット

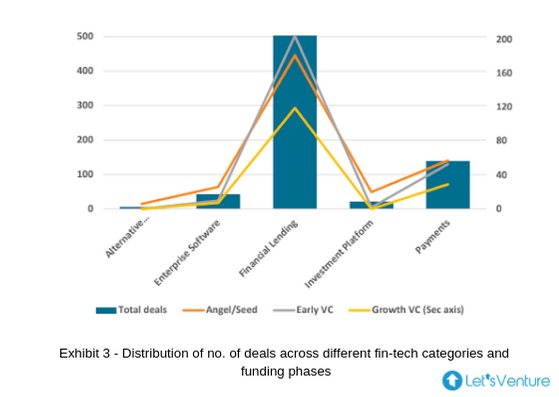

フィンテック企業のさまざまなカテゴリと、資金調達フェーズ全体の取引数

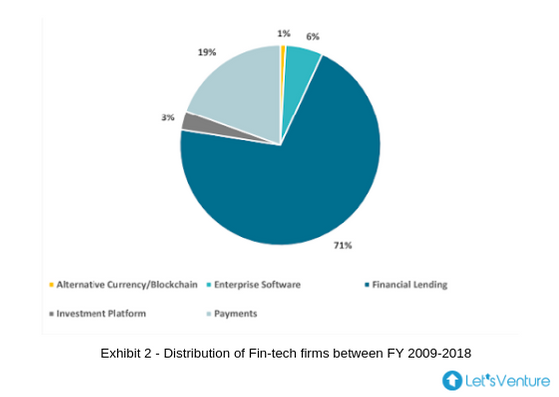

- 図表 2 は、フィンテック エコシステムの 70% が金融機関によって支配されていることを示しており、図表 3 から、すべてのフェーズの投資家がこのカテゴリに引き付けられ続けていることが推測できます。

- 初期の VC とエンジェル/シードへの投資は、すべてのカテゴリで取引の最大の割合を共有しています。 2015 年、2016 年、2017 年には、過去 10 年間で金融融資の取引数が最大になりました。

- 2018年は、投資参加の主流のイデオロギーの崩壊を目の当たりにしました。エンジェル、アーリーVC、グロースの3つのカテゴリーの投資家すべてが、金融融資への同数の投資に集中したからです。

- これは主に、ノーの減少によって引き起こされます。 エンジェル/シード段階での取引の増加と成長 VC への投資の増加は、成熟した企業がその後の資金調達ラウンドを調達していることを示しています

- 驚くべきことに、投資プラットフォームは、2018 年末までグロース VC からの投資を目撃していませんでした。

- 2 つの推論があるかもしれません。1 つは継続中のスタートアップのほとんどがプラスのフリー キャッシュ フローという点で自給自足になり、外部資本 (例: Zerodha) に依存していないということ、もう 1 つはグロース ステージのファンドが十分な機会を見つけられるということです。期待リターンの基準を満たしました。

- B2B の提供は、過去数年間ですべてのカテゴリで成長しているように見えます。

- 代替通貨/ブロックチェーン カテゴリは、これまでエンジェル/シード投資のみを受けました。

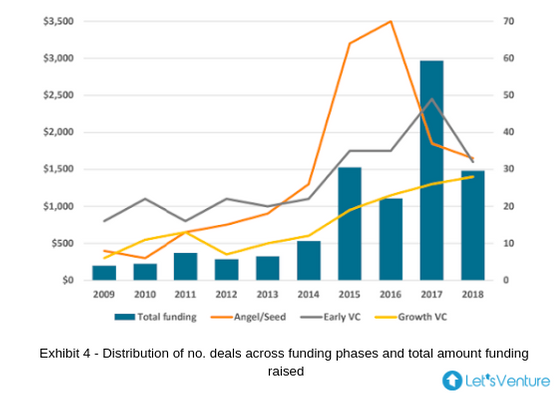

資金調達の合計額と、さまざまな資金調達フェーズでの取引数:

- 図表 4 は、2014 年を変曲点とする過去 10 年間の投資家のさまざまなカテゴリと総資金調達額との相関関係を示しています。

- グロース VC による Payments への投資数は 2015 年に 3 倍になり、その後 3 年間は一定のままです。

- 2016年はこれまでで最高の投資数を記録しており、Angel/Seedの投資数はEarly VCとGrowth VCの投資数のそれぞれ2.2倍と3.2倍でした。

- 上記に反映されているように、その後の数年間の取引の減少は、企業が成熟するにつれて成長VC投資の量が増えることを示しています.

- 支払いは、インドのフィンテック環境の中で最も資金提供されたセグメントであり、廃止の波に乗っています。

- 2017 年の急増は主に、SoftBank Group による Paytm での 14 億米ドルの資金調達によるもので、これはインドのフィンテック企業が受け取った資金の中で群を抜いて最高額です。 同社は、ウォーレン・バフェットの会社であるバークシャー・ハサウェイからさらに 3 億ドルを調達したと伝えられています。 その後、インドのフィンテック産業の成長に対する信念を浸透させました。

「エンジェル/シードの資金を調達したフィンテック企業の 62% は初期の VC から資金を調達することができ、これらの企業の 30% は後のラウンドでグロース VC から資金を調達しました。」

- 過去 10 年間の金融融資におけるグロース VC の投資額は、Angel/Seed および Early VC の投資額のそれぞれ約 4.5 倍および 25 倍であり、金融融資への総資金調達は、過去 5 年間で CAGR 36% を記録しました。

「エンジェル/シード投資家の 60% は、アーリー VC またはグロース VC から後のラウンドで資金を調達できた企業で、部分的または完全にエグジットに成功しています。」

- その後の資金調達ラウンドを行う企業の数は、フィンテック業界で依然として高いままです。

- これは、エンジェル/シードの投資家にとって、企業の評価額の上昇、またはその後のラウンドでのエグジットによる高い流動性プールの獲得により、リターンを最大化する可能性が高くなることを示す非常にポジティブな兆候です。

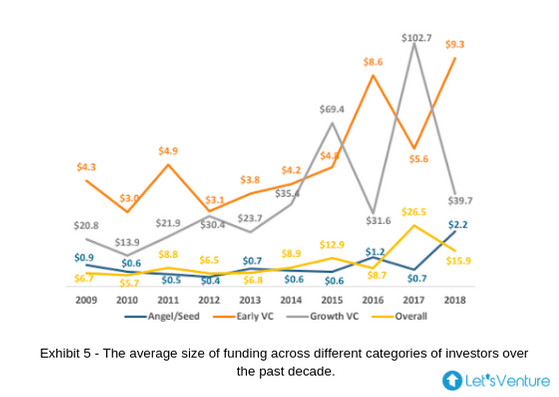

さまざまな資金調達フェーズでの資金調達の平均規模:

- エンジェル/シード投資の平均チケット サイズは、2018 年に過去最高を記録しました。2017 年には、アーリーおよびグロース VC 投資で過去最高のディール サイズが見られた年に、同様に落ち込みました。

- これは、2017 年に多くのフィンテック企業が成長段階で注目を集め、資金を調達したことを示しています。

- 2016 年は、過去 7 年間でアーリー VC への投資で最小のチケット サイズを記録した年でした。

- ディールの平均規模のばらつきは、エクイティ ラウンドとデット ラウンドを組み合わせて資金を調達しているフィンテック企業の供給が多いことを浮き彫りにしています。

- エンジェル/シード投資の平均取引規模の増加は、シードラウンド投資へのマイクロおよびアーリーステージ VC の参加の増加を裏付けています。

- 個々のエンジェル投資家の小切手サイズは変わらないか、わずかに増加する可能性がありますが、シード段階の VC への投資がそのゆがみを説明しています。

- これは、資金調達の初期段階であっても、さまざまな個人投資家や戦略的投資家を参加させることに加えて、VC 企業の支援を受けることができる初期段階のスタートアップにとって非常に前向きな兆候です。

次の Lustrum では、どのフィンテック ビジネス モデルが進化すると予想されますか?

ニューエイジ テクノロジーの台頭: AI、ML、ブロックチェーン、AR、IoT は、世界中のフィンテックの成長に重要なユース ケースを提供してきました。 ブロックチェーン主導のバンキング ソリューションは、米国、英国、シンガポールで成功を収めており、インドでも浸透する可能性があります。 インディア スタックによる生体認証による支払いが期待できます。 顧客の信用とリスクのプロファイルを生成するための AI 駆動型および ML 駆動型のデータ ポイントも、ブームになる大きな可能性を秘めています。

さまざまな分野へのフィンテックの拡大:富の最大化と管理ソリューションがさまざまな分野で急増すると予想されます。 インドでは富の量が 12 ~ 14% に増加しており、人々がそれを管理する必要性が高まっています。 現在、富を管理する機関投資家の普及率は非常に低く、25% 未満です。 AI チャットボット主導の富の最大化および管理ツールが出現することが見られます。 従来の資産管理手法は、顧客にパーソナライズされたソリューションを提供するように刷新される可能性があります。

ロボアドバイザーが進行中:金融サービスの AI 駆動型ロボアドバイザーは、世界中の小売投資分野で急増しています。 深いアルゴリズムを搭載した多くのグローバル Web プラットフォーム。 ロボアドバイザーは、個人の財務詳細を提出する際に財務および投資のアドバイスを提供します。 インドが先進国と同等になるにつれて、これらのテクノロジーを使用するスタートアップの数が増えるでしょう。

防御における新しい年齢保険ソリューション:新しい年齢保険ソリューションは、さまざまなタッチポイントにわたってセキュリティを提供します。 グローバルな保険会社は、健康を維持するという顧客の方向性に基づいたオーダーメイドの健康保険などのデータを活用して、カスタマイズされたソリューションを提供しています。 自動車のクレームに対する消費者体験をスムーズにするために AR の統合を検討しているスタートアップもほとんどありません。 また、保険契約の総額が一元的にプールされ、保険金の支払いに使用され、残りの残高がすべての保険契約者の次の保険料の額を決定する、差別化されたビジネス モデルで事業を行っている企業はほとんどありません。

別れの思い

すべてを統合するフィンテック革命は、既存のすべてのテクノロジーを 1 つの複雑な環境でゆっくりと連携させています。 デジタル化は革命の始まりですが、スマート ホーム、スマート シティ、スマート コントラクト、オープン バンキングなどを含む未来へとミレニアル世代をさらに導きます。 ブロックチェーンと暗号通貨の採用は、最後の仕上げを追加するだけであり、それによってフィンテックのスタートアップ、銀行、金融機関、および消費者を 1 つのループで橋渡しします。 間違いなく、フィンテックのある未来は楽しみです!