VC の仕組み – 初心者向けガイド

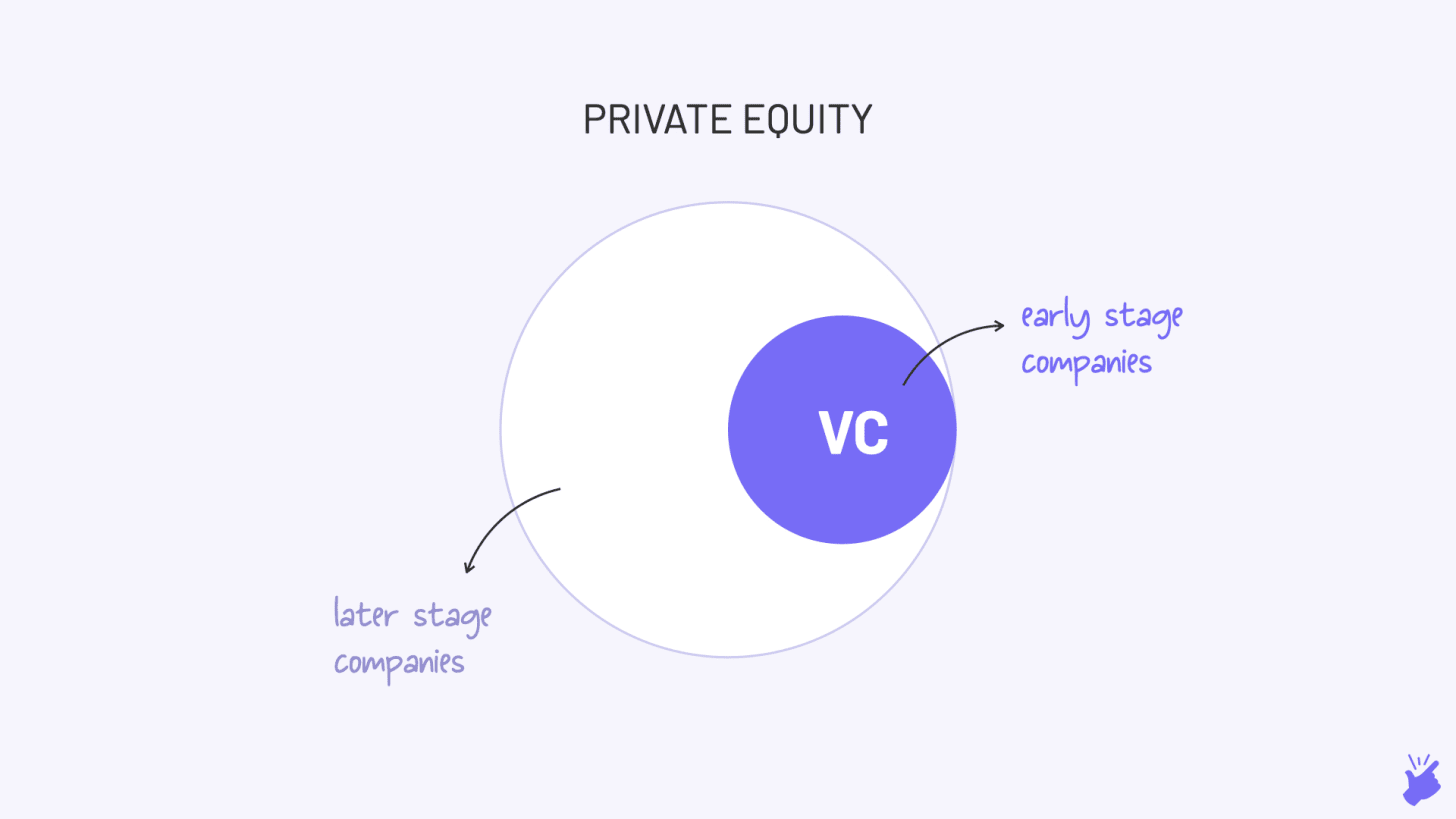

公開: 2020-06-06ベンチャーキャピタルはライフサイクルの非常に早い段階にある企業に焦点を当てていますが、PE はより後期段階の企業に投資しています。

今日のテクノロジー経済では、多くのスタートアップは実物資産がほとんどないため、銀行からの融資が困難になっています

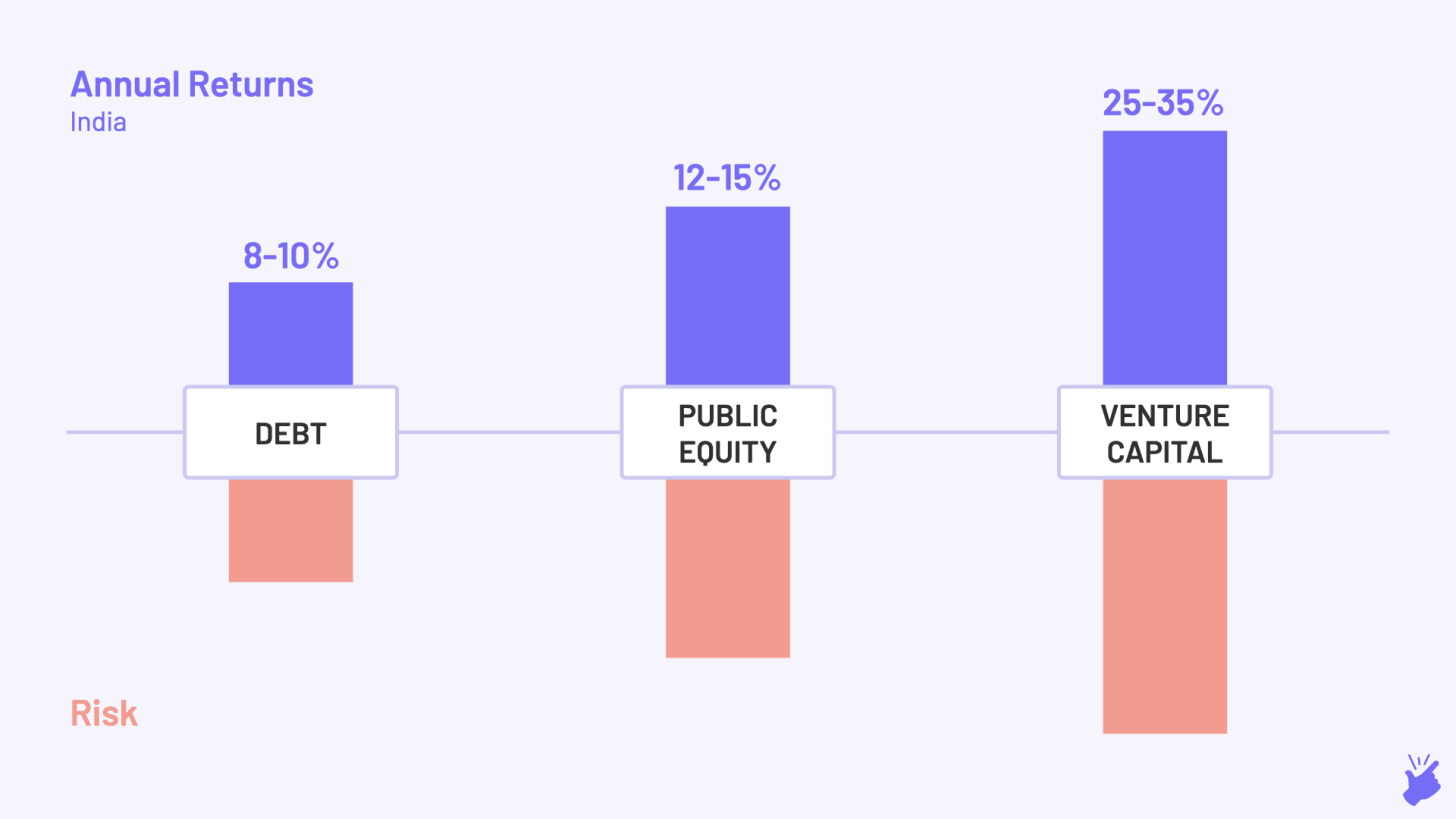

VC は年率 25 ~ 35% のリターンを生み出すと予想されます

1940 年、ハーバード ビジネス スクールの教授であるジョルジュ ドリオットは、第二次世界大戦のために米陸軍に徴兵されました。 戦争が終わると、彼はハーバードで教えることとは異なる計画を立てました。 戦争は彼に、国の進歩における科学技術の重要な役割を教えてくれました。 そして新たな道を歩むことを決意。 彼はアメリカ研究開発公社 (ARDC) を設立し、兵士が始めた事業への民間資金の投資を促進しました。 彼は、「技術革新の商業化を促進する」ことを目的として、裕福な家族以外の資金源 (当時の標準とは非常に異なる) から資金を調達しました。

1957 年、ARDC は新しい会社 DEC に 70,000 ドルを投資しました。DEC は、当時の IBM が市場で提供していたものよりも小型で手頃な価格のコンピューターを製造することを計画していました。 11 年後の 1968 年、DEC IPO は ARDC の株式を 3,500 万ドルと評価しました。 ARDC はちょうど 500 倍のリターンを達成し、興味深いことに東海岸ボストンで現代のベンチャー キャピタル業界を熱狂させました。

しかし、ちょうど 1968 年、3000 マイル離れた西海岸のシリコン バレーで、優秀なエンジニアのロバート (ボブ) ノイスが新しい会社を立ち上げようとしていました。 彼は、投資会社を経営していた友人のアーサー・ロックにお金を求めて連絡を取りました。 Arthur は自分の 10,000 ドルを投入し、実質 2 時間でさらに 250 万ドルを投入するように彼の連絡先を説得しました。 ボブ・ノイスは、彼の会社を Intel のように Integrated Electronics と名付けました。 同社は 3 年後に上場し、Arthur は 820 万ドルを取り戻すことになりました。 10 年後、Arthur は Apple に同様の賭けをし、23,000% の利益を得るでしょう!

Intel の取引は、ボストンがその名を馳せ始める前に、ベンチャー キャピタル投資の中心をシリコン バレーに移すことになる。 さて、オリジンストーリーは十分です。

では…ベンチャーキャピタルとは?

上記の話から、あなたはすでに推測しているに違いありません。 ベンチャーキャピタルとは、非公開企業、つまり証券取引所に上場していない企業への非公開資本の投資です。

プライベート エクイティ (PE) に似ていますが、少し異なります。 ベンチャーキャピタルはライフサイクルの非常に早い段階にある企業に焦点を当てていますが、PE はより後期段階の企業に投資しています。 VC に「ベンチャー」を置くのは、初期段階の企業 (リスクが高い) に焦点を当てているためです。 しかし、VC は本質的に PE のサブセットであると言うのは正しいでしょう。

なぜVCが存在するのか?

それが存在するのは、銀行の貸出にギャップがあるためです。 通常、新しいビジネスを始めたい場合は、銀行に行きます。 しかし、銀行は、融資を保証できる実物資産を持つ新規事業にのみ融資を行います (工場など)。 しかし、今日のテクノロジー経済では、多くのスタートアップは実物資産がほとんどないため、銀行からの融資が困難になっています。

また、新規事業のリスクは非常に高いです。 非常に高いため、銀行が融資する準備ができていても、非常に高い金利を請求する必要があるため、誰も融資を受けません。

銀行が敬遠するリスクの高いゲームは、VC が活躍する場所です。 彼らは、資産のない非常に若い企業や、おそらく経験の浅い起業家にも資金を提供する準備ができています。 そして、そのリスクを冒すために、彼らはローンを提供する代わりに、会社の所有権に参加します。 つまり、将来の利益の一部を得ることができます。

もう 1 つの違いは、銀行 = ただのお金だということです。 しかし、VC = お金 + 起業家にとってより有益なビジネスの構築方法に関するアドバイス。

VC はどのように機能しますか?

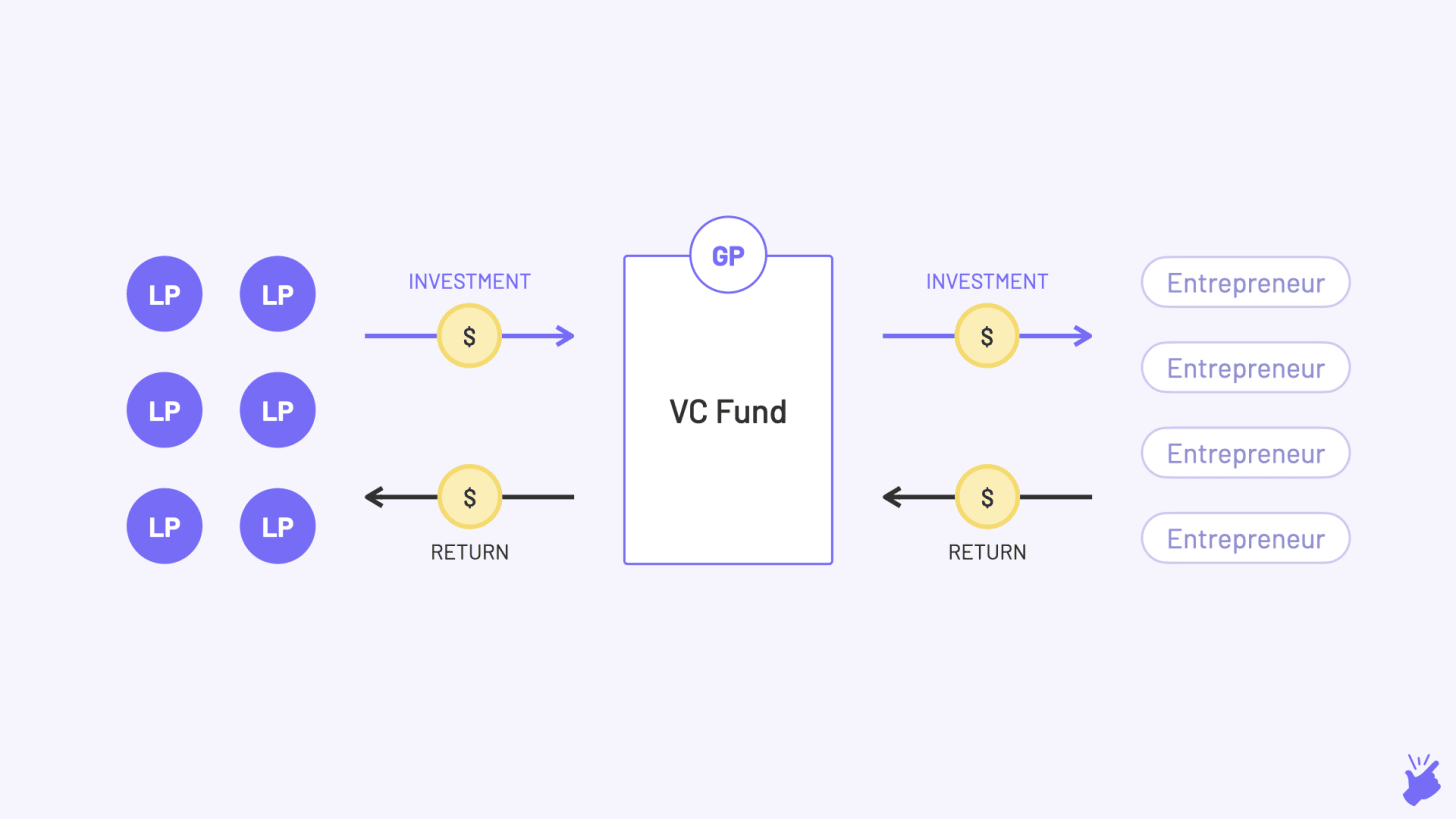

限定パートナー

彼らは裕福な家族、年金基金、保険会社、および多額の現金を持っているその他の機関です。 彼らはベンチャーキャピタル会社にお金を提供し、ベンチャーキャピタル会社はスタートアップに投資します。 しかし、彼らは VC ファームを運営していません (したがって、「限定的」という用語が使われています)。

彼らは、VC ファンドに投資する準備ができています。なぜなら、彼らが持っている他のオプション (公開株式市場、負債、不動産など) と比較して、高いリターンが期待できるからです。 しかし、彼らはそれが非常にリスクの高い投資であることも理解しており、VC にはわずかな割合 (通常は 5 ~ 10%) しか割り当てていません。

ゼネラルパートナー

彼らは通常、実際にファンドを運営する実績のある投資の専門家です。 また、複数の仕事のバランスを取る必要があります。

- 資金調達:彼らは LP に連絡を取り、ファンドのアイデアを彼らに売り込みます (スタートアップの創業者が行うように、彼らは実際にデッキを作成します)。 そしてうまくいけば、彼らから小切手を集めてください。

- 投資:スタートアップを発見し (VC はこれを「ディール フロー」と呼んでいます)、評価し (「デュー ディリジェンス」)、投資します (小切手を書いてください!)。

- 成長:これらのスタートアップに投資した今、彼らはできる限りの支援を提供することで成長を支援しています。 それは、戦略、人材の調達、潜在的なパートナーへの紹介、さらには次の資金調達のための投資家である可能性があります.

- エグジット: GP は、会社を公開する (IPO) か、別の会社に売却する (M&A) か、別の投資家に売却する (二次売却) のいずれかを試みます。 これは彼らがお金を稼ぎ、それを LP に返すステップです。

ファンドの規約と構造

例を通してこれを見てみましょう。 バラの紹介です。 Bala は投資の専門家であり、インドで巨大なビジネスを構築する可能性があると考えています。 そこで彼は、そのようなビジネスに投資してその構築を支援できるファンドを立ち上げたいと考えています。 Bala (GP) は今、LP からのお金を手配しなければなりません。 では、彼が LP のためにレイアウトしなければならない詳細は何ですか?

あなたにおすすめ:

RBI のアカウント アグリゲーター フレームワークがインドのフィンテックを変革するためにどのように設定されているか

起業家は、「Jugaad」を通じて持続可能でスケーラブルなスタートアップを作成することはできません: Cit...

メタバースがインドの自動車産業をどのように変革するか

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

ファンド規模

バラが調達する予定の金額はいくらですか? 1000 万ドルまたは 1 億ドル。 またはバラが孫正義のようなら1,000億ドル。

ファンドのテーマ

バラが注目する分野

- 彼が投資するセクターは何ですか (ヘルスケア、消費者直販ブランドなど)

- 会社のどの段階ですか? (シード、シリーズ A…)

- どの地域ですか? (インド、東南アジア…)

ハードルレート

これは、Bala が LP に対して生成することを約束しなければならない最低年間収益 (IRR として計算) です。 このレートに達しないということは、ファンドが失敗したことを意味します (そして多くの VC ファンドが失敗します)。 Bala は Excel で財務モデルを構築して、期待収益を計算し、このハードル レートを計算します。 焦点となるセクターと投資の段階は、ハードルレートに影響を与えます。 たとえば、消費者直販 (D2C) セクターは、コスト構造が異なるため、サービスとしてのソフトウェア (SaaS) よりも収益が低く、ハードル レートが低くなります。 シード段階の取引に焦点を当てたファンドは、シリーズ B 段階のファンドよりもハードル レートが高くなる可能性があります。

ファンドライフ

各ファンドの寿命は 7 ~ 10 年で、その期間が終わると資金は LP に返還されます。 Bala は、この時間内にハードル レートをクリアする必要があります。

- 最初の 2 ~ 3 年間、Bala の努力はスタートアップの特定と投資に費やされます。

- 次の 3 ~ 4 年はそれらの構築に費やされます

過去 2 ~ 3 年間は、Bala が投資を「終了」してお金を稼ごうとする時期です。

取引構造

LP は VC が危険であることを理解していますが、Bala はそのリスクのマイナス面を保護するためにどのような手順を実行するかを示さなければなりません。 そのための 1 つの方法は、普通株式ではなく、優先株式の形でスタートアップに投資することです。 スタートアップが閉鎖し、その資産とテクノロジーを売却した場合に備えて、スタートアップの創業者による一般的な株式の支援よりも、優先株式を VC に優先的に提供します (うわー、それは少し意地悪です)。 バラはまた、彼が含めることを示すことができます

- 会社の売却や IPO の時期などの重要な決定に関する議決権に関する条項

- 希薄化防止条項 - スタートアップが次のラウンドの資金調達をより低い評価額で調達した場合、ファンドが所有する株式の数は、ファンドがラウンド前と同じ割合でスタートアップを所有し続けるように調整されます

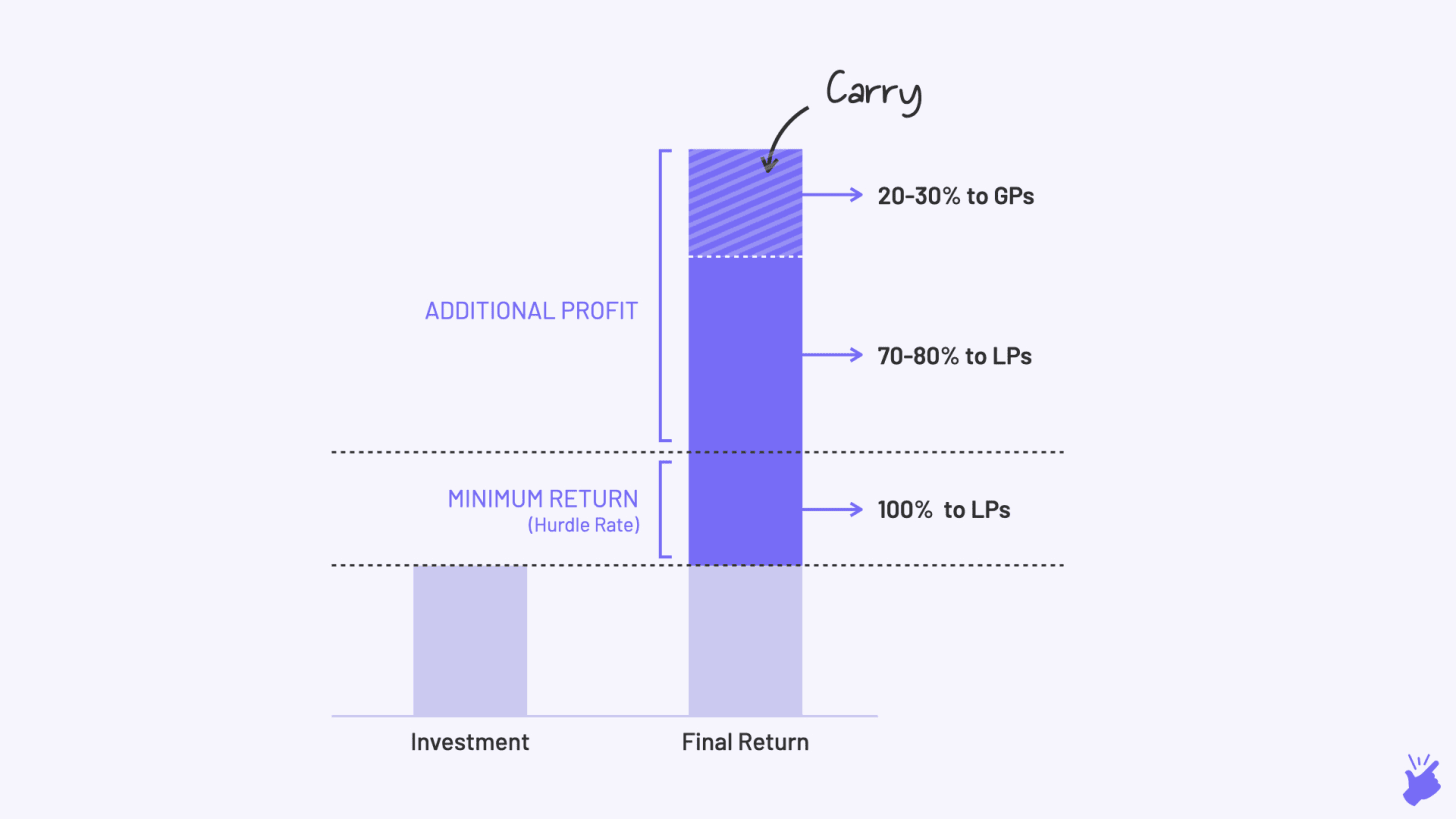

手数料

彼の努力とファンドを運営するための費用に対して、Bala は LP に毎年ファンド価値の約 2-3% である「管理費」を請求します。 この金額から、Bala は、オフィスの家賃と、彼が雇うアナリストと管理スタッフの給料を自分で支払います。

運ぶ

Fee が基本給の場合、Carry は、ファンドのパフォーマンスが良好な場合に Bala が受け取るボーナスです。 約束された最低リターンを超えてファンドによって生成された利益は、LP (70-80%) と GP (一般に 20-30%) の間で分配されます。 これは、Bala が彼の資金のリターンを最大化するためのインセンティブを確保するためです。 最終的にバラの収益の大部分を占めるのは「キャリー」です。

典型的な VC ファームにはさまざまなファンドがあることを知っておくことは重要です。 各ファンドは、異なる存続期間、異なるテーマ、異なるハードル レートを持つことができます。 また、異なる GP が各ファンドを管理することもできます。 VC の Web サイトでポートフォリオ企業のリストを確認するときは、それぞれが異なる目標を持っているさまざまなファンドからの投資である可能性があることを覚えておいてください。

VCはめちゃくちゃタフです

ハイリスクにはハイリターンが伴います。 VC は、公開株式市場が生成する 12 ~ 15% と比較して 25 ~ 35% の年率リターンを生成し、債券市場が与える 8 ~ 10% のリターンよりもはるかに高いと予想されます。

バラの例を続ける…

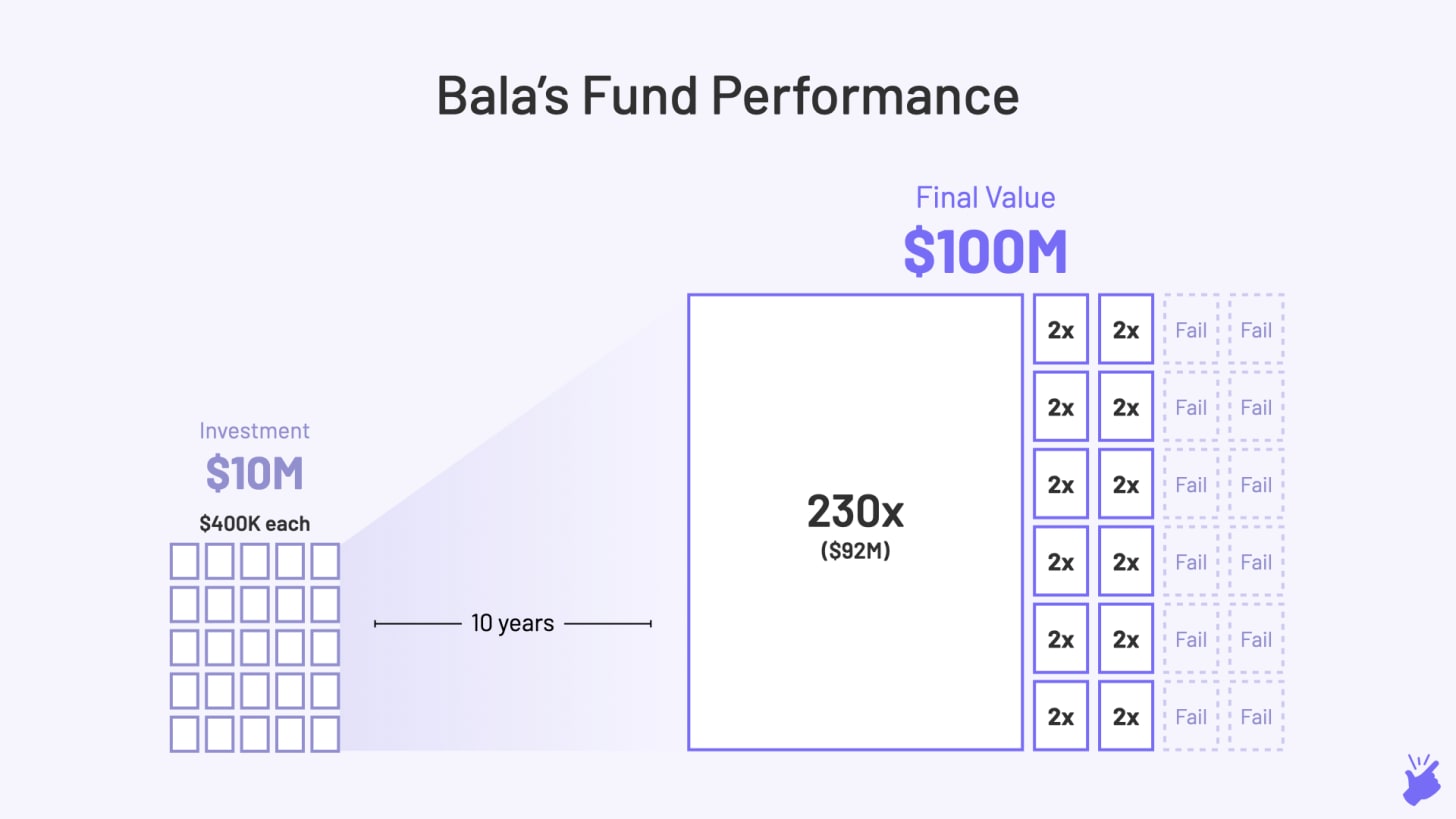

Bala は最終的に 1,000 万ドルを調達し、その資金を 25 社に投資しました。 年率 25% のリターンを生み出すには、Bala のファンドは元のサイズの少なくとも 10 倍にする必要があります。

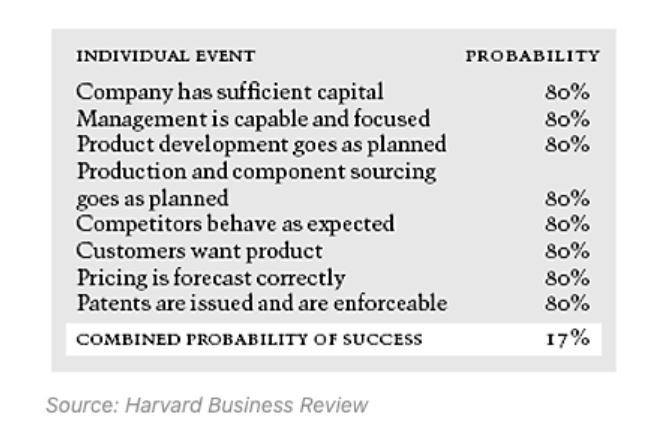

Bala が投資してから 4 ~ 5 年で 25 のスタートアップすべてが 10 倍に成長したとしたら、これは簡単なことでした。 しかし問題は、そのようなケースはめったにないということです。 実際、ベンチャーバックのスタートアップの 75% は失敗しています。 VC の意思決定能力が低いからではありません。 成功する会社を構築することは非常に困難であり、ライフサイクルの非常に早い段階でそれを特定することはさらに困難です。

下の図でわかるように、成功する会社を構築するための個々の要素がすべて高い確率 (80%) であったとしても、会社が成功する全体的な確率はわずか 17% です。 成分が 1 つでも発生しそうにない場合 (たとえば 50% の確率)、会社が成功する全体的な確率は 10% に低下します。

では、お金を稼ぐ VC は実際にどのようにしてお金を稼いでいるのでしょうか?

VC は、「Power Law」と呼ばれるものに取り組みます。 基本的に、すべての投資が成功する必要はないということです。 わずか 1 つか 2 つの投資が成功すると、ファンド全体のリターンに貢献し、他のすべての損失を補うことができます。

Bala による 25 の投資のうち、12 が失敗したとしましょう (ゼロ値)。 そして 12 は 2 倍しか成長しませんでした (これでは十分ではありません)。 そして、1回の投資で230倍に成長しました。 また、Bala のファンドは 10 倍に成長しており、成功と見なすことができます。

これは、Oyo が Lightspeed Ventures に提供した種類のリターンであり、Byju's は Sequoia のインド ファンドに提供する予定です。 ほとんどの VC ファンドは、そのようなリターンを生み出しません。 実際、彼らはお金を失うことさえあります(1倍未満のリターン)。

べき乗法が意味するもの…

Bala は、投資するすべての企業を「この投資は今後 4 ~ 5 年で 200 倍に成長するか?」というレンズから判断しなければなりません。 VC が大規模な市場 (10 億ドル以上) を追い求め、非常に高い成長率を持つ企業のみを対象とする傾向があるのは、このためです。 当然のことながら、テクノロジー中心の企業は非常に急速に成長できるため、プロファイルに適合します。

[記事は 0n Simplanations で最初に公開され、許可を得て再投稿されました。]