インドのアグリテック市場は VC 投資に向けて熟している

公開: 2020-08-22過去数年間、アグリテック セクターはいくつかの強い追い風を享受しており、VC の関心が高まっています。

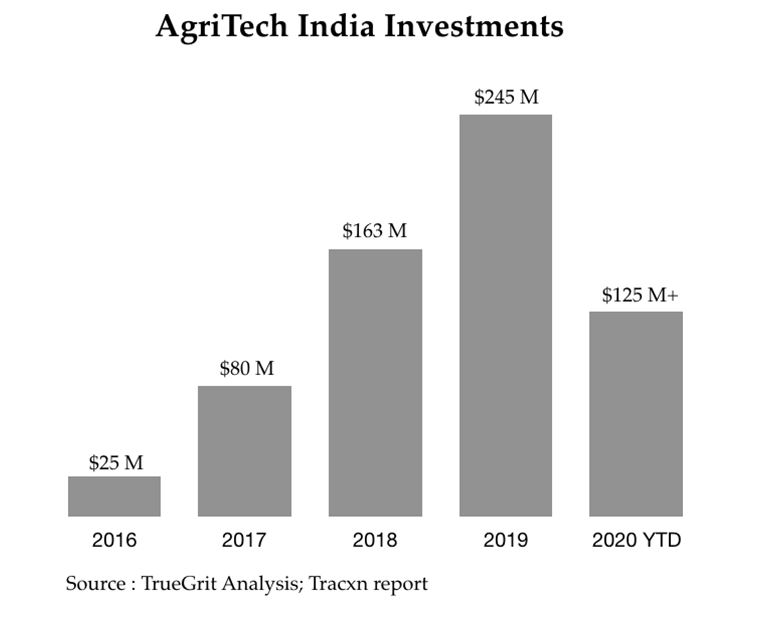

インドには 500 を超えるアグリテックの新興企業があり、2019 年に累計で 2 億 5,000 万ドルのベンチャー資金を調達しました。

幅広いセクターの課題が農家セグメント全体に存在する一方で、ベンチャーキャピタルが支援する大規模なビジネスを構築する機会を提供する各セグメントには、満たされていない特定のニーズがあります。

ここ数年、アグリテック分野への VC 投資が急増しています。Arya Collateral Warehousing Services Pvt. Ltd.、Bijak、Clover、DeHaat、Jai Kisan、VeGrow など。

私の Accel 時代、アグリテックはまだ始まったばかりの分野でした。 市場機会は巨大だったが、国内の質の高いスタートアップと創業チームのプールは少なかった。 私がこの分野に初めて触れたのは、Agrostar を通じてでした。 私は、ファンドのシリーズ B ラウンドの同社への投資を (パートナーと一緒に) 共同リードできたことは非常に幸運でした。 投資に続いて、同社は 2018 年に 2700 万ドルのシリーズ C ラウンドを調達しました。創業者 (Shardul と Sitanshu) と協力し、Agrostar の旅で小さな役割を果たしたことは大きな喜びでした。

私は表面をなぞっただけであり、自分自身をアグリテックの専門家とは決して考えていませんが、これはインドのアグリテック セクターを追跡して過去数年間に得た私の考えと学習をまとめるための謙虚な試みです。

農業マクロの見通し

インドは世界第 2 位の農地 (>1 億 5000 万ヘクタール) を有しており、世界の農業生産の約 10% に貢献しています。 農業および関連セクターは、国の GDP に約 14% (2020 年度で 2,760 億ドル) 貢献しています。 この部門は引き続き、国の人口のほぼ 58% にとって生計の主要な源であり、経済的観点からだけでなく社会的観点からも重要な部門となっています。 しかし、これまでのところ、この分野からテック ユニコーンが出現するのを目撃したことはありません。

このセクターには、歴史的にその成長の妨げとなってきた多くの課題があります。 インドの土地所有は非常に細分化されており、農民にとってユニットエコノミクスが貧弱です。 農地の 70% 以上が天水 (灌漑なし) であり、収穫量が少ない。 農業活動の大部分は、収穫前と収穫後の両方で手作業で行われるため、収穫量が少なく、経済的に非効率的です。 農業サプライ チェーンは非常に細分化され、壊れており、(適切な価格で) 資材を調達することは農家にとって大きな課題となっています。 価格の透明性/仲介者の発見と存在の欠如は、農家が最適な価格で農産物を販売することを非常に困難にします.

固有の構造的課題により、農業は新時代の起業家にとって魅力のない分野になりました。 投資面では、ほとんどの VC が市場機会の大きさを高く評価していましたが、このセクターのスケーラビリティ、収益化、および流通についての確信が常に欠けていました。 さらに、インドでアグリビジネスを構築することを現場でよく理解している教育を受けた創業チームは多くありませんでした。 しかし、状況は変わり始めました。

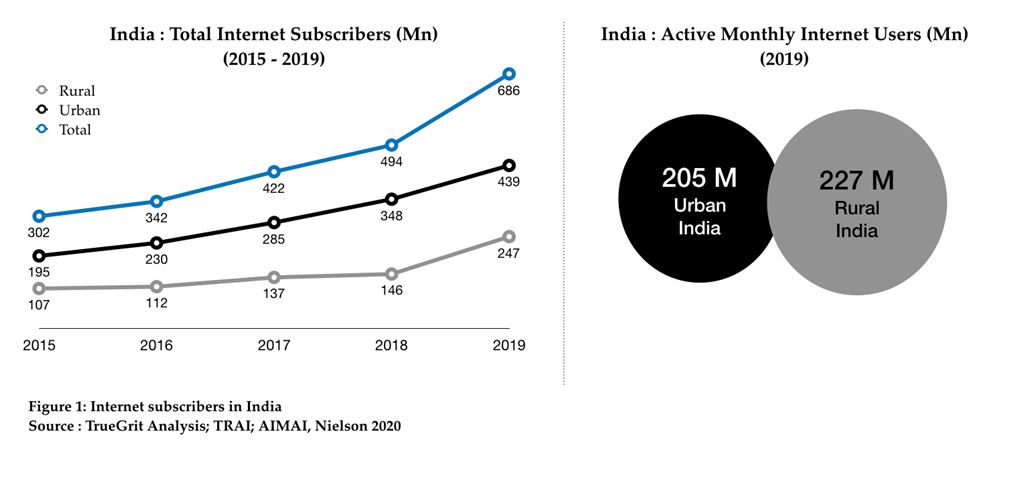

過去数年間、このセクターはいくつかの強い追い風を享受しており、この分野に対する VC の関心が高まっています。 データ コストの低下と Jio の出現により、農家の間でインターネットとスマートフォンの普及率が高まっています。 UPI の導入により、農家は徐々にオンライン取引に慣れてきました。 さらに、PM-KISAN、PM-AASHA、PMSKY、PM-KMY など、農家を元気づけ、バリュー チェーン全体の利害関係者に利益をもたらす政府の政策やイニシアチブが数多くあります。 アグリテックは現在、テクノロジーによるディスラプションの準備が整っているようです。

アグリテックの市場機会

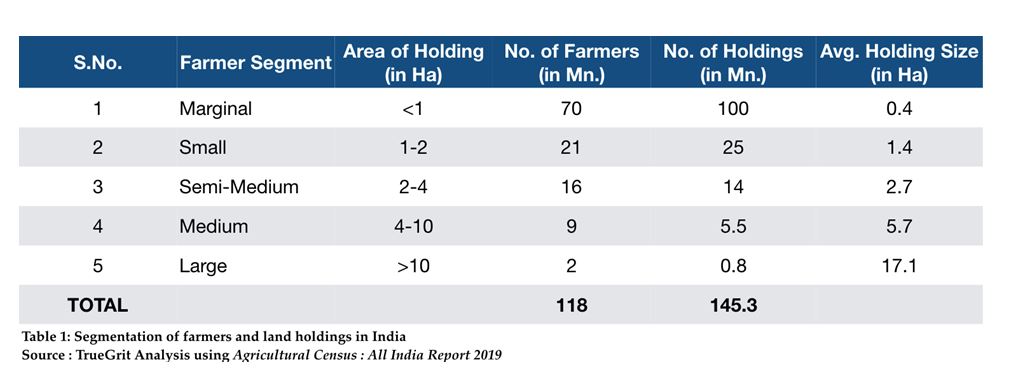

インドには約 1 億 1,800 万人の農家がおり、1 億 4,500 万以上の土地を所有しています。 これらの 1 億 4,500 万以上の土地所有地のうち、85% 以上が小規模な所有地 (つまり、<2 ha のサイズ) であり、大規模な所有地 (つまり、>10 ha のサイズ) はわずか 0.5% です。

幅広いセクターの課題が農家セグメント全体に存在する一方で、ベンチャー キャピタルが支援する大規模なビジネスを構築する機会を提供する各セグメントには、満たされていない特定のニーズがあります。

私が見ているように、インドのアグリテックの機会は、次の 4 つのセグメントに大きく分けることができます。

市場のつながり

これらは、強力な農業コンテンツ プレイを背景に、農業投入物 (需要側の農家) を調達し、生産物 (供給側の農家) を販売するための市場/プラットフォームを構築するスタートアップです。 インドの農家は、最大の経済的利益を得るためにどの作物を栽培すればよいかをほとんど知りません。 「何を育てるか」の決定の大部分は、前の生育期の売上高に基づいています。 また、収穫前および収穫後の技術/プロセスに関する情報は限られています。

製品の価格設定と利用可能な SKU スプレッドに透明性はありません。 さらに、農業サプライ チェーンは非常に細分化されており、小売店へのアクセスはタルカ レベルに限られています。 ラストマイル配送は、上位 3 つの農業州のいくつかの大きな村を除いて、ほとんど存在しません。

これは、インプット/アウトプット市場と農学プラットフォームが混乱する大きな機会を提供します。 農業投入分野で資金提供を受けたスタートアップには、Agrostar、BigHaat、DeHaat、Gramophone があり、生産物販売分野では、Agrowave、Bijak、Crofarm、Kisan Network、Ninjacart があります。最初はスケーリングに成功しましたが、適切な収益化モデルを特定するのに苦労しました。

あなたにおすすめ:

RBI のアカウント アグリゲーター フレームワークがインドのフィンテックを変革するためにどのように設定されているか

起業家は、「Jugaad」を通じて持続可能でスケーラブルなスタートアップを作成することはできません: Cit...

メタバースがインドの自動車産業をどのように変革するか

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

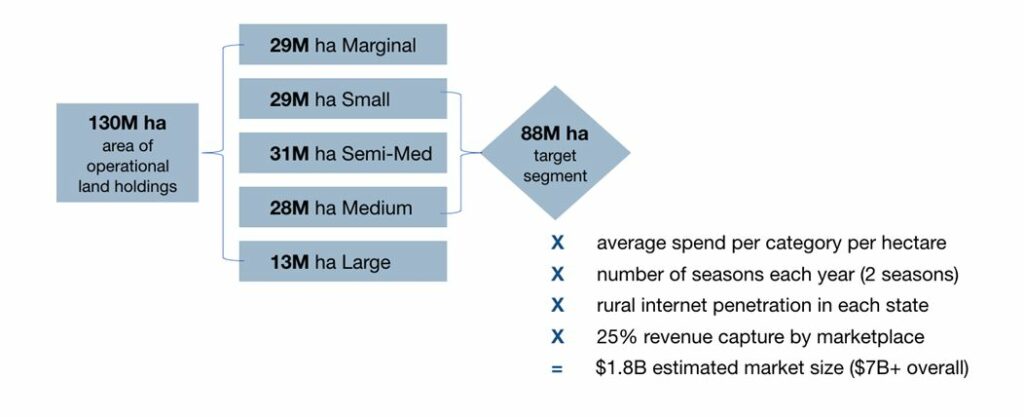

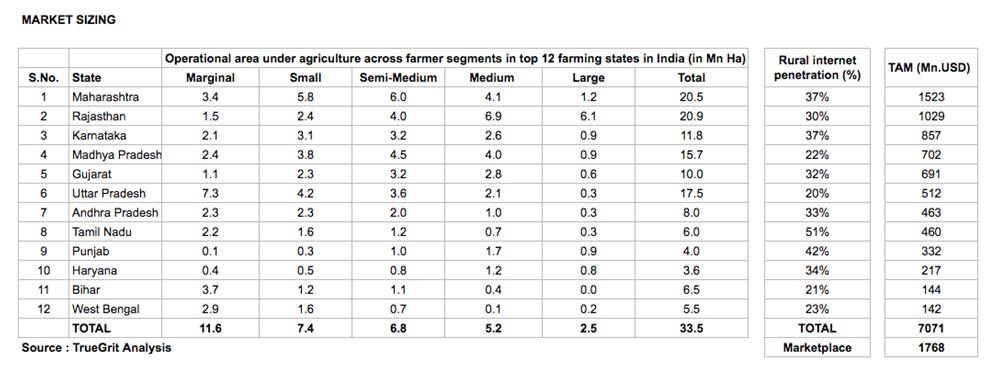

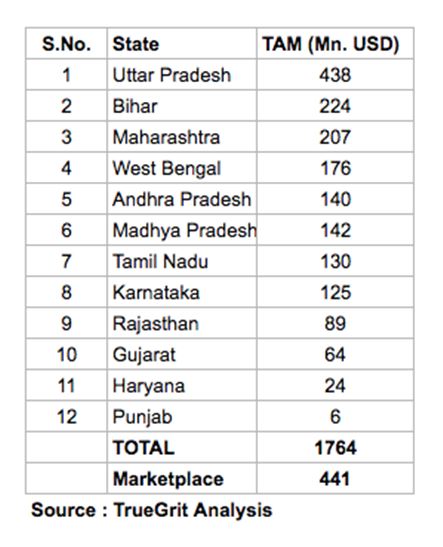

私のオタクは小さな市場サイジング演習を行い、インドの農業投入材オンライン市場の総アドレス可能市場 (TAM) が約 18 億ドル (農業投入材市場全体 = 70 億 +) であることを発見しました。

これは、毎年 2 シーズン、25% の市場占有率、およびインドの上位 12 の農業州で 1ha から 10ha の土地を保有する農家のみを想定しています。 大規模農家 (10 ヘクタール以上の土地保有) は通常、調達関係を確立しており、限界農家 (1 ヘクタール未満の土地保有) はオンライン購入のためのインターネット/スマートフォンの普及率が低い. 以下の方法論と詳細なサイジングを確認できます。

サービスとしての農業

先に述べたように、インドの農地所有は 7000 万以下と非常に細分化されています。 1Ha 未満を所有する農家 (表 1 を参照)。 これらの限界農家は技術へのアクセスがほとんどなく、農場の機械化は非常に低いままです。 これは収穫量の低下と非効率的な農業経済につながります。 彼らは最低所得層の出身であるため、これらの農家がトラクターやハーベスターなどの農機具に多額の CAPEX を投資することは不可能です。

現在、多くの新興企業がこの需要を蓄積し始めており、これらの機械や設備へのアクセスをこれらの限界農家にペイパーユースベースで提供し、農家の CAPEX を OPEX に変換しています。 この分野で先頭を走っているスタートアップには、EM3、Goldfarm、farMart などがあります。

同じ市場サイジング アプローチを拡張することにより、インドの上位 12 の農業州のこのセグメントの市場の TAM は約 4 億 5,000 万ドルであることがわかりました。 全体の市場規模は約 17 億ドルです。 これも大きな市場ですが、このセグメントで完全にオンラインのスタートアップを構築し、規模を拡大することは困難です。 このセグメントのほとんどの新興企業は、テクノロジー対応のオフライン モデルまたはオフライン プラス オンライン モデルを運用しています。

ビッグデータ & ERP スタートアップ

先に述べたように、農家の一部については、最良の農業慣行や経済的利益を最大化する方法についての情報が不足しています。 また、土壌の質、土壌の水分含有量、生育条件に関する情報も不足しています。 供給側では、どの製品を開発して顧客に売り込むかについての情報が不足しています。 企業の顧客獲得(農家への農業投入物の販売)は、主に草の根レベルで活動する歩兵を介して行われ、CAC が高くなります。

これに加えて、これらの企業が利用できる農業従事者の要件に関する分析はあまり行われておらず、製品革新の欠如、顧客体験の低下、ひいては全体的なビジネス経済の非効率性につながっています。 ビッグデータと分析は、これらの問題のほとんどに対処できます。 ビッグデータと農場分析分野の新興企業には、AgRisk、AgNext、CropIn、Intellolabs、Skymet があり、農業用の ERP ソフトウェアの開発に取り組んでいるスタートアップは CropIn と FrontalRain です。

農業—フィンテック

インドにおける農家向けの運転資本融資の大部分は、非制度的な資金源を通じて賄われています。 これを、ほぼすべての取引が現金で行われるという事実と組み合わせると、支払いをデジタル化し、運転資金の融資を提供するスタートアップを構築する大きなチャンスがあります。 このセグメントで資金提供を受けたスタートアップには、farMart、Jai Kisan、Samunnati などがあります。

セグメントに関係なく、アグリテック分野でスタートアップを構築することは地域的な取り組みです。 一方的な全国的なものではなく、国のさまざまな文化的および言語的クラスターに対する地域戦略をよく考えることをお勧めします。 農家の購入決定は、製品/サービスの信頼と品質によって大きく左右されます。 価格弾力性は高いですが、優れた品質の製品/サービスに割増料金を支払う意欲も非常に高いです。 したがって、地元の農家の間で教育を行い、信頼を構築する強力な現地語のコンテンツ プレイを持つことで、この分野でスタートアップを成功に導くことができます。

最後に、アグリテックの機会はセグメント全体で巨大ですが、一部のビジネスモデルは資本集約的である可能性があり、そのため、特大のリターンが期待される VC 投資には適していない可能性があります。

アグリテック投資活動

インドには 500 を超えるアグリテックの新興企業があり、前年比 25% の割合で成長しています。 これらの新興企業は、2019 年に累積で 2 億 5,000 万ドルのベンチャー資金を調達しました。これは、2018 年のこのセクターへの投資総額の 3 倍です。このセクターは、今後数年間で 5 億ドル以上の資金を集めると予測されています。 Aavishkaar、Accel、Ankur Capital、Beenext、Omnivore がこの分野の初期の投資家でした。 最近では、Blume、Nexus、Sequoia、Tiger Global、RTP などのファンドもこのセクターに投資しています。

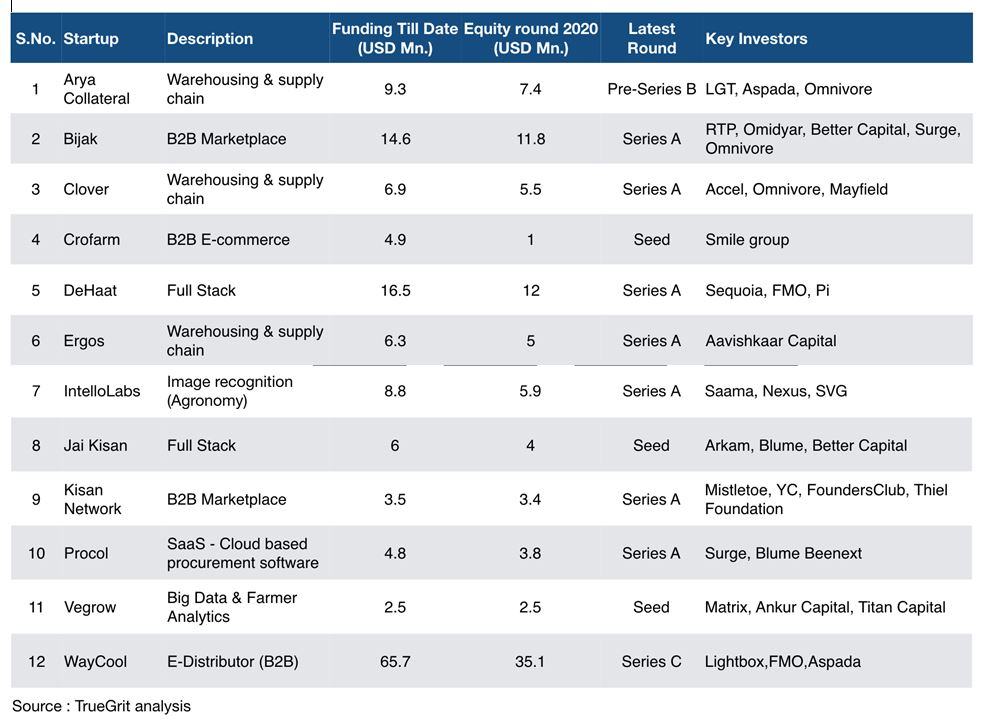

2020 年 (現在までの年)、20 以上のアグリテック スタートアップが、エクイティ、ベンチャー デット、従来のデット ラウンドで累計 1 億 2,500 万ドル以上を調達しました。 注目すべきエクイティ ラウンドの一部を以下の表に示します。

要約すると、インドのアグリテックはまだ開拓されていない巨大な機会です。 アグリテックへの投資は、MFI への投資と同じ軌跡をたどっていると主張することができます。これにより、セクターの当初の資本源はインパクト ファンドと社会的助成金に限定されていましたが、セクターが成熟するにつれて、主流の VC / PE ドルを引き付け始めました。 アグリテックはその変曲点に達したようで、VC の間で大きな勢いを増しています。

アグリテック分野に投資する場合、投資家は平均よりも長いエグジット サイクルに慣れる必要があります。なぜなら、初期の段階でアグリテック ベンチャーを拡大することは、上記のさまざまな課題のために困難になる可能性があるためです。 しかし、忍耐強い資本と利益の長期的な調整により、このセクターは、収益性の高いユニットエコノミクスで成功する永続的なビジネスを構築する大きな機会を提供します。

[リンクトイン掲載元]

免責事項:

この記事で表明されたすべての考え、見解、意見は私自身のものであり、私がこれまで、現在、または将来提携する団体の意見を表すものではありません. さらに、記事は投資家または潜在的な投資家に向けられたものではなく、証券の売却の申し出、または購入の申し出の勧誘を構成するものではなく、投資のメリットを評価する際に使用または依存することはできません。 . コンテンツは、投資、法律、税金、またはその他のアドバイスとして解釈または依存されるべきではありません。