ブロックチェーン技術はインドの金融セクターにとってまだ未来的ですか?

公開: 2020-07-03ブロックチェーンのエコシステムは、ここ数年で急速に変化しました

暗号通貨の有無にかかわらず、ブロックチェーンはすでにその可能性を示しています

透明性、ガバナンス、および説明責任は、ブロックチェーンが設計によって提供する機能で最も求められています

そう遠くない将来、マハラシュトラ州の人里離れた町で農地を購入したいと考えている農民のラムラルは、モバイル アプリケーションを使用して土地を探します。 このアプリケーションは、政府によって維持され、ゼロ知識証明を使用して土地登記簿にリンクされています。

ゼロ知識証明は、他の情報を明らかにすることなく、土地の所有権/所有権を証明する方法です) 土地の所有権と明確な所有権を検証し、Ramlal が過去 12 から 30 の法的デューデリジェンスを実行する時間と手間を節約します。年。 Ramlal は、マルチサイン アカウント (エスクロー アカウントに似ています) を使用してお金を入金し、スマート コントラクトを実行して、土地の譲渡のトランザクションを開始できます。

取引のすべての当事者 (買い手、売り手、弁護士、プラットフォーム、銀行) は安全なチャネルにあり、取引中に交換されたドキュメントやデータにアクセスできるのは彼らだけです。 取引が完了し、正式に署名されると、スマート コントラクトは料金を分配し、関係者間で金額を決済します。 また、必要な政府の記録をすべて更新することで、土地の所有権を Ramlal の名前に移します。

Ramlal は、政府の公式モバイル アプリケーションを使用して利用可能なさまざまなスキームにアクセスし、Krishi ローンを申請し、土地登記のおかげで自動的に彼の名前にリンクされる作物保険を購入します。 政府が洪水や干ばつの影響を受けた地域を発表しなければならない今日とは異なり、政府は単にしきい値を設定し、湿度、降雨量、温度などを測定する IoT センサーをさまざまな場所に設置して、洪水や干ばつの発表を自動的にトリガーし、作物保険をトリガーすることさえできます。請求とローンのモラトリアム。

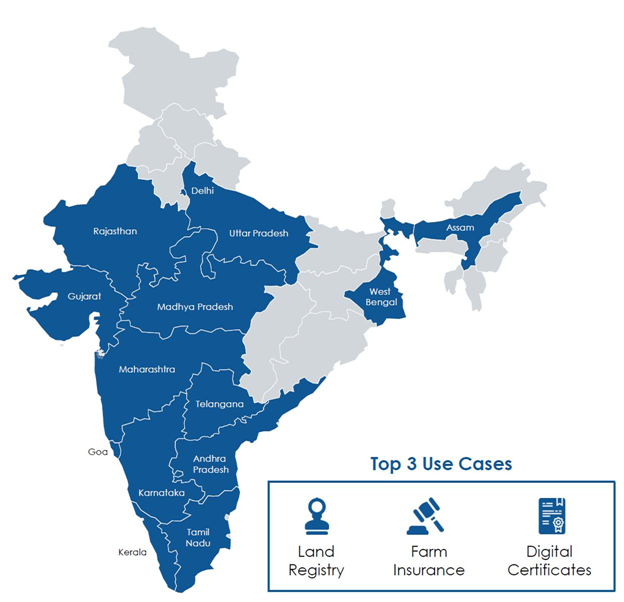

これが未来的すぎると思われる場合は、インドのいくつかの州でブロックチェーンベースの土地登記に関する作業がすでに開始されており、言及されている他の連携のほとんどが解決策としてすでに存在していることをお話ししましょう。 すべてのテクノロジーと同様に、ブロックチェーンの約束も、他のテクノロジーとシームレスに統合すると、より効果的に実現できます。

ブロックチェーンのエコシステムは、ここ数年で急速に変化しました。 初期の誇大宣伝から回復し、実験と安定化の段階に入り、より真剣なプレーヤーがブロックチェーンを既存のテクノロジーやフレームワークと一緒に使用する方法を模索しています。 ブロックチェーンは一般に、分散型ピア ツー ピア ネットワークとデジタル トラスト レイヤーを使用して仲介者の要件を排除する価値のインターネットと見なされています。 パブリック ブロックチェーン フレームワークのほとんどは、この原則に基づいて機能します。

あなたにおすすめ:

RBI のアカウント アグリゲーター フレームワークがインドのフィンテックを変革するためにどのように設定されているか

起業家は、「Jugaad」を通じて持続可能でスケーラブルなスタートアップを作成することはできません: Cit...

メタバースがインドの自動車産業をどのように変革するか

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

しかし、過去数年間で、民間の許可されたエンタープライズ ブロックチェーン フレームワークがほとんどの投資を引き付け、ブロックチェーンを日常的な使用に近づけました。 2020 年 1 月、Niti Aayog はブロックチェーンに関するディスカッション ペーパーを発行しました。これは、さまざまな有望なユース ケースの概要を示しています。 これは、2018 年に明らかにした Indiachain のビジョンと一致しています。

ほとんどの開発途上国では、政府や公的金融機関が主導することで、ブロックチェーンなどの新しいテクノロジーの採用がはるかに速くなります。 暗号通貨の有無にかかわらず、ブロックチェーンは、将来の金融サービスの消費方法を変える可能性をすでに示しています。

インドのナショナル ペイメント コーポレーション (NPCI) は、ブロックチェーン ベースの支払いシステム「Vajra Platform」を開始しました。 新しくローンチされたプラットフォームは、ユニファイド ペイメント インターフェース (UPI) やルペイ カードなどの NPCI 製品の決済プロセスを自動化するように設計されています。 このプラットフォームには、NPCI 用の Clearing House ノード (CHN)、Aadhaar 認証用の UIDAI ノード、およびすべての銀行用の Participant ノード (PN) の 3 種類のノードがあります。

BFSI では、ブロックチェーン ベースのソリューションは、貿易金融、請求書割引、サプライ チェーン ファイナンス、ファクタリング、オークション、リバース オークション、料金登録、契約ライフサイクル管理、共有 KYC とデューデリジェンス、国境を越えた送金、データ マーケットプレイス、電子署名、仮想カード、従業員またはベンダーのバックグラウンド検証とオンボーディング、暗号化された通信と分散データ ストレージ、ローンの組成とライフサイクル管理、ローン シンジケーション、ロイヤルティ プログラムの管理、パスワードレス認証、ピアツーピアの融資とクラウドファンディング、リポジトリAML、国境を越えた電信送金と疑わしい取引の報告、スマート資産ライフサイクル管理、およびストレス資産 (NPA) 市場。

ただし、ブロックチェーンはすべての問題に対する万能薬ではないことを理解する必要があります。 PR のためのブロックチェーン主導のプロジェクトの最初の誇大宣伝と使用の後、インドの銀行および金融サービス産業 (BFSI) はその真の可能性を認識し、ほとんどの場合、コンソーシアムベースのアプローチを通じて共通の目標を達成するために積極的に取り組んでいます。

2019 年初頭、ICICI Bank、HDFC bank、Kotak Mahindra Bank、Axis Bank は、11 の大手金融機関とともに、中小企業 (SME) 向けの国内初のブロックチェーンにリンクされた資金調達を開始しました。債務不履行を起こしやすい SME/MSME 企業に。 このような組織を持つという考えは、さまざまな銀行間の通信障害を取り除き、信用の透明性を確保し、データ/情報交換を可能にし、二重割引や料金作成/報告の欠如などの詐欺の可能性を減らすことです.

ICICI Bank は、2019 年に国内および国際貿易金融のブロックチェーン プラットフォームに 250 以上の企業を導入しました。銀行はまた、貿易金融と送金の銀行間プロセスを自動化するためにブロックチェーン テクノロジを導入しました。これにより、処理時間と取引コストが削減され、業界レベルで紙の使用量を削減しました。 2018 年初頭、SBI は Bankchain コンソーシアムを率いて、銀行業界向けのさまざまな標準化されたユースケースを調査しました。

透明性、ガバナンス、および説明責任は、ブロックチェーンが設計によって提供する機能で最も求められています。 多くの銀行での最近のさまざまな詐欺を考えると、ブロックチェーンベースのソリューションの実装はすぐに必要です.