スタートアップ ストック オプション – 良い取引が失敗した理由

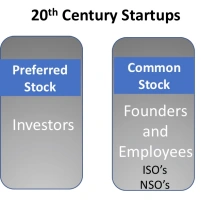

公開: 2019-08-19以前は、創業者と従業員は同じ種類の普通株の付与を受けており、優遇されていたのは VC でした。

成功するスタートアップには、会社の目標と価値を信じる、非常に献身的な従業員が必要です。

投資家と創設者はモデルを有利に変更しましたが、初期の従業員のモデルを変更した人は誰もいません

ほとんどのスタートアップの従業員にとって、スタートアップのストック オプションは今や悪い取引です。

理由は次のとおりです。

スタートアップがストックオプションを提供する理由

テクノロジーのスタートアップでは、ストック オプションはほぼ最初からここにあり、1957 年にシリコン バレーで最初のチップのスタートアップであるフェアチャイルド セミコンダクターで創業者に提供されました。 1970 年代半ばにベンチャー キャピタルが業界として台頭すると、ベンチャー資金による新興企業への投資家は、すべての従業員にストック オプションを提供し始めました。 表面的には、これはかなり急進的なアイデアでした。 投資家は会社の所有権の一部を、創業者だけでなく、すべての従業員に譲渡していました。 なぜ彼らはそれをするのでしょうか?

スタートアップの全従業員に対するストック オプションには、いくつかの目的がありました。

- 新興企業は多額の現金を持っておらず、給与のオファーで大企業と競争することができなかったので、潜在的な従業員の前にぶら下がったストックオプションは、より低い給与と引き換えに宝くじを提供するようなものでした. スタートアップの従業員は、a) 彼らのハードワークがオッズを変える可能性がある、b) いつの日か彼らが権利を与えたストック オプションが彼らを億万長者にするかもしれないと計算しました。

- 投資家は、見込みのある採用者に会社の将来の成長への出資を提供することで、利益の目に見える時間枠を提供することで、従業員はより所有者のように行動し、より懸命に働くようになり、従業員の利益と投資家の利益を一致させることができると確信しています。 そして、賭けはうまくいきました。 それは、20 世紀のシリコン バレーの絶え間ない「必要なことは何でもする」文化を推進しました。 私たちはテーブルの下で寝て、徹夜して最初の顧客の船に到着し、見本市でブースを管理し、製品を出荷して四半期ごとの収益を上げました。すべて「私たち」の会社だからです。

- 創業者は他の従業員よりも多くの株を持っていましたが、他の従業員と同じ種類のストック オプションを持っていました。投資は存在しませんでした。会社を始めるために、創業者はさらに多くのことを賭けました。給与なしで生活すること、自宅を抵当に入れることなどです。この「私たち全員が一緒にいる」ことで、創業者と従業員はインセンティブについて一致団結することができました。

ストック オプションの仕組みは単純なアイデアでした。一般的なストック オプション (ISO または NSO と呼ばれる) を介して、低価格 (「行使価格」) で会社の一部を購入するオプション (オファー) を受け取りました。会社が成功した場合、会社が公開されたとき (株式が証券取引所に上場され、自由に取引できるようになったとき)、または買収されたときに、はるかに高い価格で売却できます。

ストックオプションを一度に所有することはできませんでした。 毎月オプションの 48分の 1 を「権利確定」するため、株式は 4 年間かけて少しずつ増えていきました。 また、ほとんどのストック オプション プランを使用して、少なくとも 1 年間は会社に在籍していることを確認するために、丸 1 年在籍しない限り、株式の権利は確定しません。

誰もが同じ量の在庫を持っているわけではありません。 創業者は普通株のほとんどを手に入れました。 初期の従業員はより少ないパーセンテージを受け取り、後の従業員は、創業者が所有していた 2 桁の数字に対して、さらに小さな部分 (パーセントの何分の一か) を受け取りました。

誰もが同じ量の在庫を持っているわけではありません。 創業者は普通株のほとんどを手に入れました。 初期の従業員はより少ないパーセンテージを受け取り、後の従業員は、創業者が所有していた 2 桁の数字に対して、さらに小さな部分 (パーセントの何分の一か) を受け取りました。

20 世紀には、スタートアップから 6 ~ 8 年で IPO を達成した最高の企業 (1996 ~ 1999 年のドットコム バブルでは、2 ~ 3年という短さでした)。それが公開されてから、長ければ6年、短ければ3年かかりました。

もう 1 つ注意すべき点は、すべての従業員 (創業者、初期の従業員、その後の従業員) は全員が同じ権利確定契約 (4 年間) を持っていて、「流動性イベント」 (流動性イベントが発生したときを意味する派手な言葉) まで誰もストック オプションでお金を稼がなかったということです。その理由は、投資家がそれまでお金を稼ぐ方法がなかったので、他の誰もお金を稼ぐ方法がなかったからです. 投資家、創業者、スタートアップの従業員など、誰もが同じ船に乗っていました。

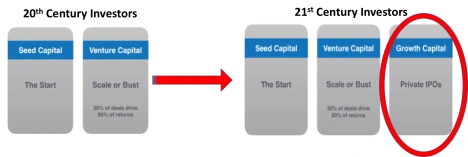

成長資本によるスタートアップ報酬の変更 – IPO まで 12 年

この 20 年間で、スタートアップの経済は大きく変化しました。 Upfront Capital の Mark Suster は、これらの変更点をまとめた素晴らしい投稿をしています。

最初の大きなアイデアは、スタートアップへの資金提供に 2 つのフェーズ (シードキャピタルとベンチャーキャピタル) があった 20 世紀とは異なり、今日では新しい第3 フェーズがあるということです。 いわゆるグロースキャピタルです。

スタートアップが会社を成長させるために資本を調達するために設立から 6 ~ 8 年後に上場する代わりに、今日の企業は 5,000 万ドル以上の資金調達ラウンドを行うことができ、会社が設立されてから 10 年以上後に新規株式公開の必要性を遅らせることができます。

スタートアップが会社を成長させるために資本を調達するために設立から 6 ~ 8 年後に上場する代わりに、今日の企業は 5,000 万ドル以上の資金調達ラウンドを行うことができ、会社が設立されてから 10 年以上後に新規株式公開の必要性を遅らせることができます。

サスター氏は、会社が非公開である期間が長ければ長いほど、価値が高まると指摘しています。 そして、この期間中に VC が比例配分 (スタートアップの何パーセントを所有しているかを表す派手な言葉) を維持できれば、さらに多くのお金を稼ぐことができます。

グロースキャピタルの前提は、それがより長く非公開に留まることによって、公開市場 (ウォール街) に向かうすべての成長アップサイドは、代わりに非公開投資家 (VC とグロース投資家) によってもたらされる可能性があるということです。

あなたにおすすめ:

RBI のアカウント アグリゲーター フレームワークがインドのフィンテックを変革するためにどのように設定されているか

起業家は、「Jugaad」を通じて持続可能でスケーラブルなスタートアップを作成することはできません: Cit...

メタバースがインドの自動車産業をどのように変革するか

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

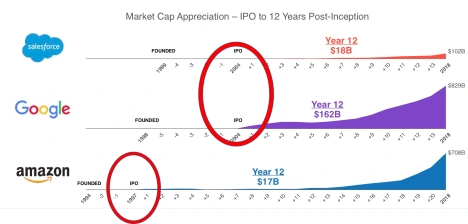

Suster が使用する 3 つの例 (Salesforce、Google、Amazon) は、IPO後に企業の価値がどれほど高くなったかを示しています。 これら 3 社は上場前はユニコーンではありませんでした。つまり、時価総額は 10 億ドル未満でした。 12 年後、Salesforce の時価総額は 180 億ドル、Google は 1620 億ドル、Amazon は 170 億ドルになりました。  Suster の言いたいことは、今日のスタートアップは株式公開によって資金を調達できないということではなく、投資家は非公開にしておいて後で株式公開することで、より多くのお金を稼ぐことができるということです。 そして現在、それを行うための資本の流入があります。

Suster の言いたいことは、今日のスタートアップは株式公開によって資金を調達できないということではなく、投資家は非公開にしておいて後で株式公開することで、より多くのお金を稼ぐことができるということです。 そして現在、それを行うための資本の流入があります。

ファウンダーズ・ルール

グロースキャピタルの出現と、IPO を 10 年以上延期したことで、創業者と投資家の間の力のバランスが劇的に変化しました。 1970 年代半ばから 2000 年代初頭までの 30 年間、ゲームのルールは、企業が利益を上げ、IPO の前にプロの CEO を雇わなければならないというものでした。

それは理にかなっています。 動きの遅い市場で競争する 20 世紀の企業は、1 つのイノベーションで長期にわたって繁栄することができました。 VC が創業者を追い出した場合、介入したプロの CEO は、新しいものを作成せずに会社を成長させることができます。 その環境では、創業者を交代させることは合理的な決定でした。 しかし、21 世紀の企業は、テクノロジー サイクルの圧縮に直面しており、長期にわたる継続的なイノベーションの必要性が生じています。 そのプロセスを最もよくリードするのは誰ですか? 多くの場合、創業者の創造性、混乱に対する快適さ、リスクテイクは、企業が大きく成長してもスタートアップの文化を維持する必要があるときに、より価値があります。

創業者が成長段階の長い準備期間中に付加価値を与えたという観察により、VC は報酬と取締役会の支配権を創業者に譲り始めました。 (HBR のストーリーはこちらを参照してください。)

スタートアップ ストック オプション – 良い取引が失敗した理由

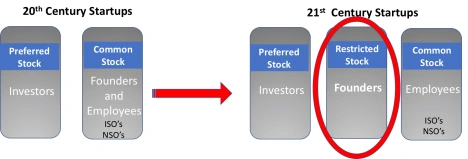

20世紀の創業者は他の従業員よりも多くの株を持っていましたが、同じ種類のストック オプションを持っていました。 今日、それは真実ではありません。 むしろ、スタートアップが最初に形成されたとき、創業者は普通のストックオプションの代わりに制限付株式報酬 (RSA) を自分自身に付与します。 基本的に、会社は株式をゼロ コストで販売し、リバース ベスティングを行います。

20世紀の創業者は、住宅ローンと将来を賭けて、給与に大きなリスクを負っていました。 今日、それはあまり真実ではありません。 創業者はリスクを大幅に減らし、数百万ドルのシードラウンドを調達し、流動性イベントの前にキャッシュアウトすることができます。

20世紀の創業者は、住宅ローンと将来を賭けて、給与に大きなリスクを負っていました。 今日、それはあまり真実ではありません。 創業者はリスクを大幅に減らし、数百万ドルのシードラウンドを調達し、流動性イベントの前にキャッシュアウトすることができます。

初期の従業員は、会社が崩壊するという同じリスクを負い、多くの場合、同じように懸命に働きます。 しかし、今日の創業者は、スタートアップの初期の従業員の 30 ~ 50 倍の資産を所有しています。 (創業者の報酬と取締役会の管理で起こったことは、企業のCEOの報酬の増加を反映しています.過去50年間で、企業のCEOの報酬は平均的な従業員の20倍から報酬の300倍以上になりました。)

創業者と初期の従業員の株式格差に加えて、VC は流動性の目標ポストを移動しましたが、非創業者のベスティング目標ポストは移動していません。 スタートアップの在職期間の中央値が 2 年であると考えてみてください。 3 年目までに、従業員の 50% が退職します。 あなたが初期の従業員である場合、現在、会社は権利確定後 8 年以内に上場しない可能性があります。

では、なぜスタートアップの創業者ではない従業員が気にする必要があるのでしょうか? あなたはまだあなたの株を所有し、別のスタートアップに参加することができます。 次の 4 つの問題があります。

- まず、会社がより多くの資金を調達するにつれて、最初に付与されたストック オプションの価値は、新しい資金によって希薄化されます。 VC はスタートアップを非公開にすることでメリットを得ますが、従業員はデメリットを被ります。

- 第二に、IPO が従業員の在職期間の近い期間内に行われなくなった場合、ストック オプションの本来の理論的根拠 (将来の雇用者に会社の将来の成長への出資を提供し、彼らのハードワークに対する見返りの目に見える期間を提供する) が消えてしまいます。 現在、最初の助成金の権利確定よりも長く滞在する経済的理由はほとんどありません。

- 第 3 に、株式の公正市場価値が (成長投資家が支払っている金額まで) 上昇するにつれて、高い行使価格は、新しい従業員を雇うのに魅力的ではありません。株を守ること。

- そして最後に、空腹の投資家がいる多くの価値の高いスタートアップでは、創業者は資金調達のたびに既得株式の一部を売却することができます。 (この機会は、「二次的」オファリングですべての従業員に提供される場合があります。)「二次的」は通常(常にではありませんが)、スタートアップが大きな収益または牽引力を達成し、市場スペースで「リーダー」と見なされている場合に発生します。 、IPOまたは大規模な売却に向けて

ハイコミットメント・ハイパフォーマンス勤務制度の終焉?

アカデミックな文献では、スタートアップの労働環境はハイコミットメント/ハイパフォーマンスワークシステムと呼ばれています。 これは、採用、自己管理チーム、迅速かつ分散型の意思決定、オンボーディング、柔軟な仕事の割り当て、コミュニケーション、およびストック オプションを含む人事スタートアップ プラクティスのバンドルです。 また、ストック オプションがスタートアップの成功を高めるという証拠もあります。

成功するスタートアップには、会社の目標と価値を信じる、非常に献身的な従業員が必要です。 潜在的な利点を分かち合い、チームの重要な一員として評価されることと引き換えに、彼らは仕事と会社を何よりも優先するという期待に喜んで応えます。 しかし、このコミットメントのレベルは、プロセスと結果の両方の観点から、従業員がこれらの慣行を公正であると認識しているかどうかによって異なります。

VC は、スタートアップの従業員との約 50 年の社会契約を意図的に変更しました。 同時に、彼らは、スタートアップを大企業で働くこととは異なるものにした重要なインセンティブの 1 つを取り除いた可能性があります。

独自のテクノロジーや市場の洞察は、成功するスタートアップの 1 つの要素ですが、A+ の才能を引き付けて保持することが勝者と敗者を区別することに誰もが同意します。 企業をより長く非公開にしようとして、その新しい価値を従業員に渡さないようにすることで、VCは金のガチョウを殺したかもしれません.

従業員は何をすべきか?

以前は、創業者と従業員は同じ種類の普通株の付与を受けており、優遇されていたのは VC でした。 今日、もしあなたが従業員であれば、株式選好の最下位にいます。 創業者には優遇株式があり、VC には優先株式があります。 そして、あなたは同じように一生懸命働いています。 それに加えて、ワークライフバランスの欠如、非常識な時間、経験の浅い管理、廃業のリスクなど、スタートアップの既知の他のすべての欠点を追加してください。

とはいえ、スタートアップに参加することは、ほとんど構造のないハイパフォーマンスチームと仕事をしたいと考えている従業員にとって、まだ多くの利点があります. あなたの影響が感じられる可能性があります。 それを受け入れる人には、絶え間ない学習の機会、責任、進歩があります。

あなたが初期のシニア採用者の 1 人である場合、創業者と同じ制限付き株式契約 (RSA) を求めることにマイナス面はありません。 また、大規模なスタートアップに参加する場合は、普通株式ではなく制限付き株式ユニット (RSU) を提供しているスタートアップを検討することをお勧めします。

投資家は何をすべきか?

1 つの可能性は、初期の従業員 (最初の 10 人までの従業員) のストック オプションを、創業者と同じ制限付き株式契約 (RSA) に置き換えることです。

勤続年数の長い従業員については、会社が「リフレッシュ」オプションの付与を長期の従業員に提供していることを確認してください。 さらに良いのは、制限付き在庫ユニット (RSU) を提供することです。 制限付き株式ユニットは、会社の株式をあなたに与えるという会社の約束です。 権利行使価格が常に 0 ドルよりも高いストック オプションとは異なり、RSU は購入価格が 0 ドルのオプションです。 行使価格が低いほど、会社の株を所有するために支払う必要がある金額が少なくなります。 ストック オプションのように、RSU のベスト。

しかし、従業員のエンゲージメントを維持するためには、会社が新しい資金調達ラウンドを行うたびに、権利確定済みの RSU 株を購入して売却することを許可する必要があります。

学んだ教訓

- ベンチャー キャピタルの構造は、成功した企業が 6 ~ 8 年で撤退し、あまり多くの資本を調達しない世界に向けて設定されました。

- ベンチャーキャピタルの成長ファンドは現在、IPOで受け取るはずだった現金をスタートアップに提供しています

- 「成長資本」により、IPO の必要性がさらに 5 年先送りされました

- これにより、VC は会社の時価総額の増加を捉えることができます。

- 非創業者が大企業ではなくスタートアップで働きたいというインセンティブを取り除いた可能性がある

- 4年権利確定のストックオプションはもはやお得ではない

- 投資家と創設者はモデルを有利に変更しましたが、初期の従業員のモデルを変更した人は誰もいません

- VC は、新しい株式インセンティブ モデルを検討する必要があります。最初の重要な採用には RSA、次に RSU です。それ以外の人には制限付き株式ユニットです。

- 大企業は今、以前は他社に行っていた人材を引き付ける機会を得ています。

[Steve Blank によるこの投稿は、公式 Web サイトに最初に掲載されたものであり、許可を得て転載しています。]