上流のバッテリー バリュー チェーン。 リチウムイオン電池にはどのくらいのリチウムが必要ですか?

公開: 2017-10-06現在のバッテリー市場が増加し続ける需要にどのように対応できるかを確認するには、バッテリーのバリュー チェーンに注目することが不可欠です。

1990 年代のリチウム イオン電池の商品化は、軽量で強力な充電式電池の急速な発展に続いて、電気通信およびコンピューティング業界で 20 年間の急増に拍車をかけました。 新興の「電気自動車」(xEV)の次の波は、現在、同じバッテリー技術に基づいた世界的な議題です。 従来の市場 (携帯用電子機器の PED など) や xEV の出現を超えて、潜在的なステーショナリー ストレージ (ESS) の他の市場が注目を集め始めており、バリュー チェーン全体でいくつかのアプリケーションが商業化の可能性に達し始めています。

いくつかの国が 100% の電気モビリティと複数の ESS アプリケーションの商業化に向けて取り組んでいる前例のない xEV の成長予測は、バッテリーに対する巨大な需要をもたらします。したがって、バッテリー市場がますます増加するものを満たすことができないバッテリー サプライ チェーンを見ることが不可欠です。要求する。

リチウムパイプライン

2015 年の世界のリチウム需要は 184 キロトン (kt) であり、バッテリーの需要が前年比で ~40 ~ 45%増加すると、世界のリチウム需要の ~40% を占めることになります。 いくつかの見積もりでは、世界のリチウム需要は2025 年までに 525 ~ 550kt に達すると予測されています。

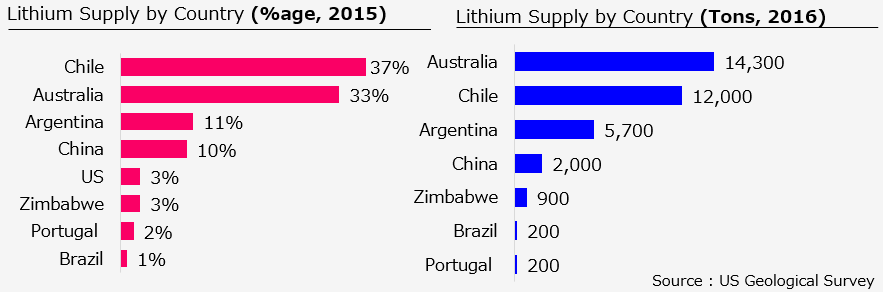

現在の主要なリチウム生産国はオーストラリア、チリ、アルゼンチン、中国であり、オーストラリアとチリが全体の 75% 以上を占めています。 これらの 4 か国は、最大のリチウム埋蔵量も持っています。 特にチリは、既知の埋蔵量の 50% 以上を保有すると予測されています。

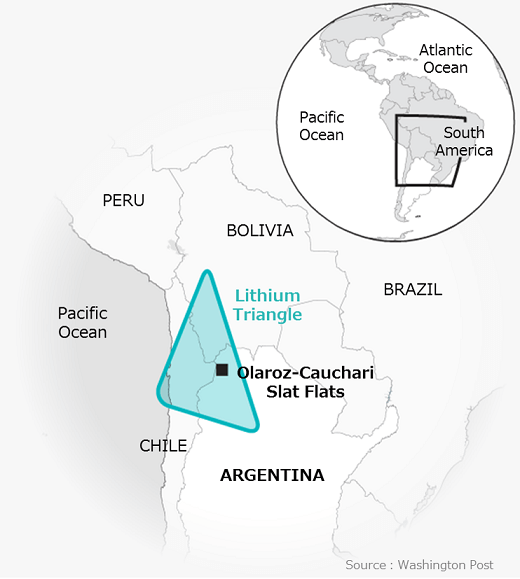

しかし、アルゼンチン、ボリビア、チリの 3 カ国は、南米のリチウム トライアングルとしても知られる、世界のリチウム供給を支配する立場にありました。 バッテリーが石油に取って代わると仮定し、BNEFが2025年をxEVがICEよりも安くなる変曲点として予測しているように、南米は確かに「新しい中東」のようです.

反対に、「リチウムイオン電池」には原材料としてわずか 1%/ワット (0.6-0.7 炭酸リチウム当量/Kwh) または全体の ~2% 未満のリチウムしか含まれていないことを知って驚かれることでしょう。電池代。

将来のリチウム供給不足を心配するよりも、産業界は、コバルト、ニッケル、マグネシウム、グラファイト、さらには xEV 業界専用の電気モーター用の永久磁石など、他の土類金属についてもっと心配する必要があると思います。

確かに一部の金属では、金属コモディティの価格が前年比で上昇し、完全な「ゲームチェンジャー」になるでしょう。実際には、1 つまたは 2 つの国 (中国もその 1 つ)がレアアースの ~90% を支配しているためです。金属市場。

バッテリーの残りの部分 - 鉱山から市場まで

黒鉛

グラファイト、コバルト、ニッケル、マグネシウムなどの他の材料も、リチウム供給の問題を軽視して、全体的なバッテリーコストに大きく貢献しています. アノードの平均コストはバッテリーの約 25 ~ 30%ですが、グラファイトはアノードの約 50%であり、セルのコストの 15% になります。

あなたにおすすめ:

メタバースがインドの自動車産業をどのように変革するか

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

インドの新興企業は資金調達を求めて近道をする

デジタル マーケティング プラットフォームの Logicserve が 80 億ルピーの資金を調達し、LS Dig...

一方、カソードの平均コストは約 35% で、リチウムはカソードのコストの約 50% であり、セルのコストの約 17.5% に相当します(2015 年度の価格に基づく)。

一方、カソードの平均コストは約 35% で、リチウムはカソードのコストの約 50% であり、セルのコストの約 17.5% に相当します(2015 年度の価格に基づく)。

それ以上ではないにしても、グラファイトはバッテリーへの価格貢献という点でリチウムにほぼ近いですが、リチウムとは異なり、潜在的に見過ごされており、同様の種類の価格上昇を目撃していません。最大の消費部門である鉄鋼は、世界的にストレスのかかる市場です。

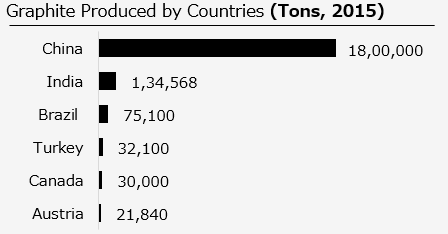

グラファイトのバリュー チェーンを見ると、バッテリー OEM はセル製造に「天然球状グラファイト」と合成グラファイトの両方を使用しています。 さらに、天然の球状グラファイトは、低コストで環境への影響がはるかに少ない (製造のための二酸化炭素排出量が少ない) ことを示します。生産は中国が独占。 2015 年の推定では、中国での生産は世界全体の約 85% を占めています。

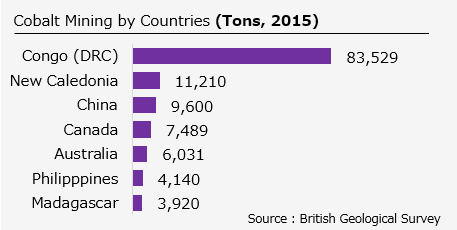

COBALT – ブルーメタルの需要が急上昇

驚くべきことに、一部の材料は同じ場所で抽出および精製されていません。リチウムイオン電池で最も高価な材料の 1 つであるコバルトの場合も同様です。 カソードは、リチウムイオン電池の性能とコスト競争力の両方にとって基本的に重要です。

驚くべきことに、一部の材料は同じ場所で抽出および精製されていません。リチウムイオン電池で最も高価な材料の 1 つであるコバルトの場合も同様です。 カソードは、リチウムイオン電池の性能とコスト競争力の両方にとって基本的に重要です。

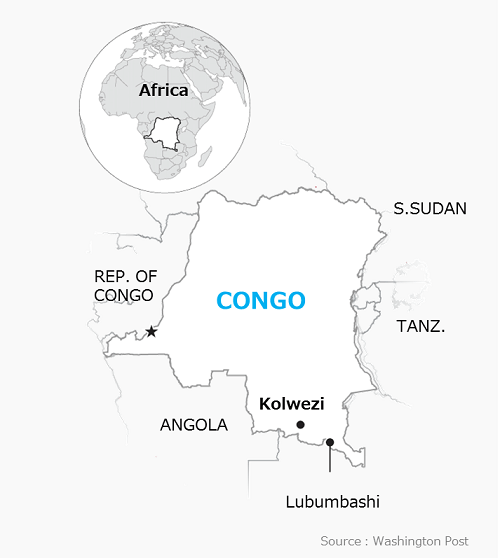

2015 年、DRC (コンゴ民主共和国) は採掘されたコバルトのほとんどを生産しましたが、中国は使用可能なコバルトの最大の生産者でした。  精錬された金属。 前例のない xEV の需要といくつかの「エネルギー貯蔵」アプリケーションが経済的に実行可能になっているため、LiB の需要が数倍に増加し、COBALT などの希土類金属が増加しています。

精錬された金属。 前例のない xEV の需要といくつかの「エネルギー貯蔵」アプリケーションが経済的に実行可能になっているため、LiB の需要が数倍に増加し、COBALT などの希土類金属が増加しています。

DRC の後、カナダとオーストラリアは、特に過去 1 年間でコバルト価格が 2 倍になった後、採掘と精製の両方を強化する上で重要な役割を果たしているようです (コバルトは 2016 年末に LME で 1 トンあたり 32,000 ドルで取引され、前年)。

コバルト生産の増強と、コバルトの補充量を抑えた新しい化学物質の両方に関する広範な作業が進行中です。 オーストラリアでは、2021 年までにコバルト生産が最大 31% 増加し、バッテリー OEM がバッテリーにニッケルを追加してバッテリーのレシピを調整しようと懸命に努力しているなど、前向きな兆候があります。

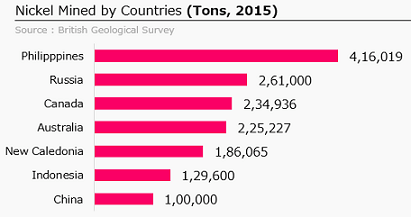

ニッケル

ニッケルはバッテリー内で最も集中化されていない金属ですが、豊富に入手可能であり、広く採掘されています。

そうは言っても、ニッケルの価格変動はバッテリー OEM に影響を与える可能性があります。 2014 年、インドネシアはニッケルの輸出を禁止し、その結果、価格が最大 50%上昇しました。

そうは言っても、ニッケルの価格変動はバッテリー OEM に影響を与える可能性があります。 2014 年、インドネシアはニッケルの輸出を禁止し、その結果、価格が最大 50%上昇しました。

2015 年には、主要な生産者は最大20% (フィリピンの鉱業) と30% (中国の精製) のシェアしか保持していませんでした。 オーストラリアは、世界の埋蔵量の24%を保有していると推定されています。

結論と今後の方向性

リチウムイオン電池の原材料の供給は、今後も脅威にさらされることはありませんが、需要の急増により、独自の長所と短所を備えた新しい抽出分野が開かれます。

さらに、一方で、リチウムイオン電池の価格は予想よりもはるかに速く下落しており、いくつかの見積もりでは、1KWh あたり 100 米ドル未満に達すると予測されていますが、他方では、レアメタル市場は同じペースで上昇していません。コバルトのような一部の金属の価格が急騰しており、将来の価格下落傾向に深刻な懸念が生じています。

これらのエネルギー金属にはあらゆる種類の供給問題/疑問が存在しますが、需要の状況ははるかに単純で、世界の電気自動車の数は昨年200 万台を超え、いくつかの国はガソリンおよびディーゼル動力の販売を禁止することを約束しました。 2040年までの自動車、そして自動車メーカー。 ボルボは、2040 年までに電気自動車またはハイブリッド車のみを販売することを約束しました。

現在、最も重要な答えのない問題は、何トンものリチウムイオン電池が消耗したら、一体どこで処分するのだろうかということです。 可能な解決策の 1 つは、これらのバッテリーをリサイクルして、堅牢な「サーキュラー エコノミー エコシステム」を整備し、サプライ チェーンのリスクのより大きな問題に対処することですが、十分に確立された大規模なリチウムイオン バッテリーのリサイクルはまだ見られません。

EU では、リチウムイオン電池のわずか 5% しかリサイクルされていませんが、楽観的な兆しが見られる可能性があります。これは、xEV と比較して電池が比較的小さな部分を形成し、最終的に最終的に廃棄される可能性が最も高い家庭用電化製品の場合とは異なります。 xEV の場合、生産者は使用済みバッテリーを収集してリサイクルする責任を負う可能性が最も高いでしょう。 EU当局によって発行された規制は、同様の方向への基礎を築くためにすでに整備されています.

解決しましたか? 正確ではありませんが、現在実行可能な製錬およびその他のリサイクル プロセスは、多くの金属を回収することができますが、重要なリチウムを直接回収することはできない可能性があります。 著名な投資銀行家の中には、レポートの 1 つで、今後 10 年間でリチウムのリサイクルはあり得ないと述べている人もいます。 クローズド ループのリサイクルに近づき、リサイクルの ROI (コストと回収) に関する問題を抱えてすべての材料を再利用するには、さらに多くの開発が必要です。

考えられる解決策の 1 つは、バッテリーを責任を持ってリサイクルできるように標準化することですが、現在の競争はすべて価格動向に関するものであるため、現在のところ、それはとてつもない見方のようです。