エンベデッド・ファイナンスとは何ですか? 意味、例、利点

公開: 2023-07-01概要:組み込み金融を使用すると、さまざまな支払いインフラストラクチャをネイティブ アプリケーションまたは Web サイトに統合して、支払い処理を高速化できます。 以下の記事で、組み込みファイナンスの他の例をいくつか見てみましょう。

組み込みファイナンスは、金融の世界で間違いなく次の目玉となるでしょう。 それは金融サービスの提供と流通の方法を変革しました。 組み込み金融を使用すると、ローン、保険、投資商品などのサービスを既存の製品スイートに統合できます。

これにより、顧客は金融サービスにアクセスしやすくなります。つまり、別の金融アプリや Web サイトに切り替えることなく、Web サイトやアプリから金融サービスにアクセスできるようになります。 組み込みファイナンスとそれを業界でどのように活用できるかについて詳しく知るには、読み続けてください。

目次

エンベデッド・ファイナンスとは何ですか?

組み込み金融は、ローン、デビットカード、保険、支払い処理、投資オプションなどのさまざまな金融サービスを非金融商品に統合することと定義できます。 これにより、組織は API またはサイトへの統合を介してサードパーティが提供する金融サービスを利用できるようになります。

これらのサービスは、ピアツーピア融資、商品保険、アプリ内支払いなど、さまざまな形で提供されます。 したがって、消費者が使用している製品にこれらのサービスを提供すると、別のサービスプロバイダーを探す必要がなくなります。

エンベデッド・ファイナンスはどのように機能するのでしょうか?

多くの金融商品は認可された金融機関によって提供されています。 一般に、非金融サービス組織は銀行、保険会社、または認可を受けた金融機関と協力する必要があります。 彼らの多くは、Banking-as-a-Service プラットフォームを使用してそれを行うことを選択しています。

公式パートナーシップが完了すると、組み込まれた金融商品は非金融サービスプロバイダーによって API を介して提供および管理されます。 これらの製品は、サービス プロバイダーではなく、非金融組織のブランド名で提供されています。 このようにして、顧客は企業の Web サイトやアプリケーションからローンや保険などの金融サービスを直接利用できます。

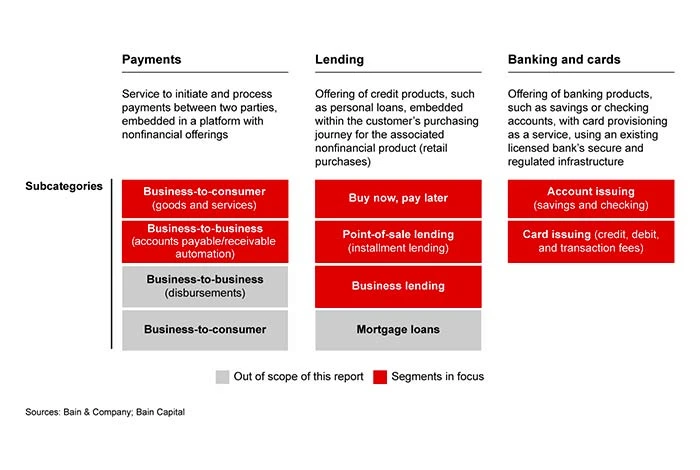

組み込み金融の種類

組み込み金融にはいくつかの種類があります。 ここでは、顧客に提供される一般的なタイプの組み込み金融サービスをいくつか紹介します。

今すぐ購入後で支払い (BNPL)

Buy Now Pay Later (BNPL) は、ユーザーが任意の製品やサービスを購入し、インストール経由で支払うことを可能にする支払いオプションの一種です。

通常、小売業者や電子商取引プラットフォームと協力して顧客にさまざまな金融オプションを提供するサードパーティによって提供されます。 これにより、組織はユーザーに製品を購入するためのより手頃な価格のオプションを提供できるようになります。

埋め込まれた保険

埋め込み型保険は、保険ではない商品やサービスの購入手続きに組み込まれる保険の一種です。 これは、自動車や携帯電話などの非金融商品を購入するときに保険が適用されることを意味します。

この保険タイプは、顧客が製品購入と同時に保険を直接受け取るため、顧客ロイヤルティの向上に役立ちます。

組み込み投資

組み込み投資は、非投資商品およびサービスに統合された金融投資オプションとして定義されます。 これは、顧客が電子商取引アプリやデバイスショッピングアプリなどの単一のアプリケーションを通じてさまざまな資産や証券に投資する機会を得ることができることを意味します。

たとえば、キャッシュバックを獲得すると、アプリ自体からさまざまな金融資産への投資に使用できます。 これにより、企業は証券や資産への投資を通じてアプリから追加の収益を得ることができます。

埋め込まれた支払い

APIを介して、さまざまな決済処理アプリをビジネスアプリに統合することを指します。 これにより、企業は提供されるサービスの支払いを自社のアプリから直接受け入れることができます。 埋め込み型決済により、顧客の支払い手続きが合理化され、企業は全体的なユーザー エクスペリエンスを向上させることができます。

エンベデッド・ファイナンスを使用するメリットは何ですか?

組み込み金融には、企業、金融機関、消費者にとって多くのメリットがあります。そのうちのいくつかは次のとおりです。

- 追加の収入源:組み込み金融は、Web サイトから金融商品を直接提供することで、追加の収入源を生み出すのに役立ちます。 あなたが商品を販売する金融機関から手数料を受け取ることができます。

- 売上の増加:これを利用すると、今すぐ購入して後で支払うなど、複数の支払いモデルを顧客に提供できます。 これにより、顧客は簡単なインストールで製品の代金を支払うことができるため、売上の増加につながります。

- 顧客に合わせたサービス:ほとんどの企業は、顧客が購入を完了したときに、顧客の購入履歴、好みなどのデータを収集します。 この情報は、顧客向けの融資サービスと支払いオプションをカスタマイズするために使用されます。

- 利便性:組み込みファイナンスを使用すると、チェックアウト時に商品保険を購入するオプションを提供できます。 そのため、アプリやウェブサイトから直接商品保険を簡単に購入できるのが便利です。

- 迅速な顧客獲得:金融機関は企業と協力することで、ローンや保険などの組み込み金融商品を顧客に提供できます。 これにより、直接チャネルでは不可能だった最小限のコストでより多くの顧客を獲得できるようになります。

- 製品競争力の向上:アプリケーションから資金調達オプションや製品保険などを提供できるため、製品競争力の構築に役立ちます。

エンベデッド・ファイナンスの例

日常生活の中で目にすることができる組み込み金融の例がいくつかあります。 そのうちのいくつかは次のとおりです。

- Paytm、PayPalなどを介して購入された商品に対して販売者側で行われる支払い。

- 顧客が携帯電話やラップトップなどの製品を購入する際のチェックアウト時の保険

- Web サイトの「今すぐ購入後支払いオプション」を使用して、製品を購入し、分割払いで支払います。

- 支払いと割引を受けるためのブランドの支払いカード

- 多くの場合、企業は迅速な支払い処理のために銀行口座を開設するオプションを提供しています。

組み込み金融の使用例

組み込み金融は、さまざまな種類の業界で複数の目的で使用されています。 ここでは、さまざまな業界で組み込みファイナンスがどのように活用されているかに関するいくつかの使用例を紹介します。

- 小売り

食料品、化粧品、食品、その他の商品を注文し、アプリを通じて直接支払うことは、小売業界に組み込まれた金融の一般的な例です。 製品を購入するときは、UPI、クレジット カードまたはデビット カード、EMI などのさまざまな支払いオプションを介して支払うことができます。

- 健康管理

医療分野では、組み込み金融は複数の支払いオプションを提供することで患者の支払い手続きを合理化するのに役立ちます。 医療施設は、支払いアプリを Web サイトに統合して、患者が期限内に支払いを行うことで、簡単に迅速に医療を受けられるようにすることができます。

- 教育

エンベデッド・ファイナンスにより、教育機関は金融機関と提携することで、より低金利で学生に融資を行うことが容易になりました。 ローン返済能力に基づいて、教育機関は学生に最低金利でローンを提供できます。

- 不動産

不動産業界では、組み込みファイナンスにより、不動産業者がアプリケーションから直接融資、保険、住宅ローンなどを管理することが容易になりました。 したがって、顧客はアプリケーションから手間をかけずに簡単に不動産を売買できるようになります。

組み込み金融はフィンテックをどのように破壊するのか?

組み込み金融の登場により、企業は既存の Web サイトからさまざまな金融サービスを顧客に提供することが容易になりました。

組み込み金融は、非金融機関が決済処理、保険、融資などの金融サービスを既存の Web サイトに簡単に統合できるようにするため、フィンテックを破壊しています。これを活用することで、組織は顧客にさまざまな金融サービスを提供できるようになります。ライセンスの取得、規制の遵守、またはそのための追加のインフラストラクチャの作成。

組み込み金融がフィンテックを破壊するもう 1 つの方法は、財務管理のための統合された方法を提供することです。 以前は、顧客は資金の投資と管理に複数のプラットフォームを必要とし、時間がかかりました。

ただし、企業は API を介して複数のプロバイダーを管理する必要がなく、アプリケーションや Web サイトから直接投資オプションを提供できます。

組み込み金融が業界で直面する課題

企業の間で組み込みファイナンスの人気が高まっているにもかかわらず、これにはいくつかの課題があります。

- データ侵害に対する責任の欠如:金融が組み込まれているため、あらゆる種類の規制違反に対して誰が責任を負うのかが曖昧になる可能性があります。 また、顧客データのプライバシー侵害の責任を誰が負うのかという規制当局にとっても問題が生じます。

- 顧客との複雑な関係:サービスは 2 つの異なる事業体から提供されるため、顧客にとって複雑な商業関係が生じる可能性があります。 これにより、製品購入エクスペリエンスのいくつかの側面にどの主体が責任を負っているのかが分からず、顧客に混乱が生じます。

- 顧客リスクの検出:組み込み金融サービスを提供する企業は、金融データを使用してリスクのある借り手を見つけることができる銀行と比べて、リスクのある借り手を特定できない可能性があります。 そのため、相手の財務状況を考慮せずに、同じローン返済条件を提示してしまう可能性があります。 そのため、ローンの滞納率が上昇することになります。

市場における組み込み金融の将来

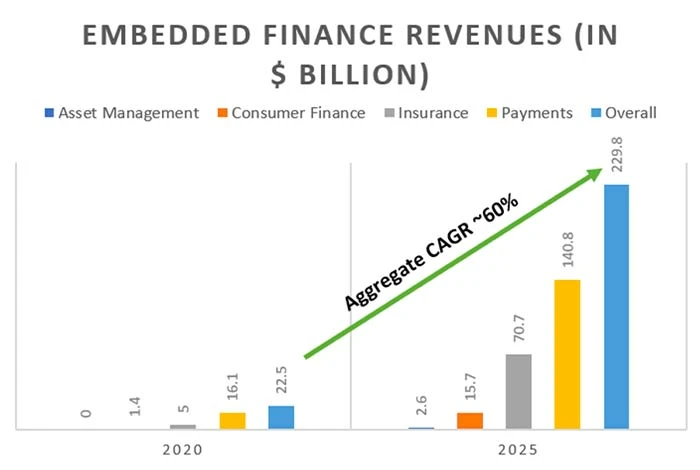

組み込み金融は、顧客エクスペリエンスを向上させるために、保険、ヘルスケア、小売などのさまざまな業界にすでに導入されています。 主なユーザー ケースには、顧客の支払いやローンが含まれます。 KPMGが発行したレポートによると、インドの組み込み金融市場は2023年末までにほぼ1兆ドルに達する可能性がある

Deloitte による同様のレポートでは、インドの組み込み金融の年間収益が 2025 年末までに 1 兆 2,000 億ドルに達する可能性があると述べられています。予想される収益は、金融商品の需要の増加と、金融サービスを統合するための企業による API の使用の増加によってもたらされるでしょう。 。

結論

組み込み金融とは、金融商品を日常の非金融商品に統合することを意味します。 支払いから直接ピアツーピア融資まで、企業は組み込み金融を通じて顧客が金融サービスにアクセスできるようにしてきました。 顧客や企業が金融サービスに簡単にアクセスできるようにすることで、従来の伝統的な銀行業務を破壊する可能性があります。

よくある質問

組み込み金融の例とは何ですか?

組み込み投資は組み込み金融の好例です。 これを使用すると、単一のプラットフォームを通じてさまざまな金融資産に投資できます。 他の例には、埋め込み支払い、保険、今すぐ購入して後で支払うオプションなどが含まれます。

組み込み金融の最も良い例は何ですか?

組み込み金融の最良の例は、Web サイトから製品を購入する際に複数の支払いオプションを利用できることです。 したがって、顧客は製品やサービスを購入する際に、追加のアプリを使用することなく、Web サイトから直接支払いを行うことができます。

インドにおける組み込み金融の例とは何ですか?

インドには組み込み金融の例が複数あります。 たとえば、企業は顧客がサイトから製品を購入するときに EMI オプションを提供できます。 同様に、Web サイトから直接商品付きの保険を提供する組織も、組み込み金融の一例です。

組み込み金融はフィンテックですか?

組み込み金融は、金融商品がさまざまな非金融商品やサービスに統合されるフィンテック分野の最新トレンドです。 これにより、組織は顧客に金融サービスを直接提供できるようになります。

組み込み金融の役割とは何ですか?

組み込み金融の主な目的は、電子商取引ソフトウェアや化粧品購入アプリなどの非金融製品と統合することで、顧客にさまざまな金融サービスを提供することです。

組み込み金融の将来はどうなるでしょうか?

組み込み金融の需要は今後数年間で拡大すると予想されます。 これは、プラットフォームから直接金融サービスを提供する企業が増えているためです。 さらに、顧客はサイトから直接商品を購入したり、ローンを利用したり、商品に保険をかけたりすることも便利だと感じています。

組み込み金融商品とは何ですか?

組み込み金融商品の例には、今すぐ購入して後で支払う (BNPL) サービス、銀行サービス、支払処理サービス、保険商品などが含まれます。

組み込み金融と BaaS とは何ですか?

BaaS は、銀行が銀行インフラストラクチャとサービスをさまざまなサードパーティ組織に提供するサービス モデルの一種です。 一方、組み込み金融は、既存の非金融ビジネス製品に金融商品を統合することです。

組み込み金融のプレーヤーは誰ですか?

組み込み金融のプレーヤーは、金融サービスプロバイダー、インフラストラクチャープロバイダー、プラットフォーム、マーケットプレイスなどです。

組み込み金融がフィンテックの次の進化であるのはなぜですか?

組み込み金融は、顧客がアプリケーション自体内でさまざまな金融サービスにアクセスできるため、フィンテックの次の進化です。 さらに、企業は顧客にローンや保険サービスを提供することで追加の収益源を生み出すことができます。