スタートアップの取締役会に誰を入れるべきか、またビジネスのどの段階にいるか

公開: 2019-03-20悪い取締役会のメンバーは、ビジネスを非常に不快なものにする可能性があります

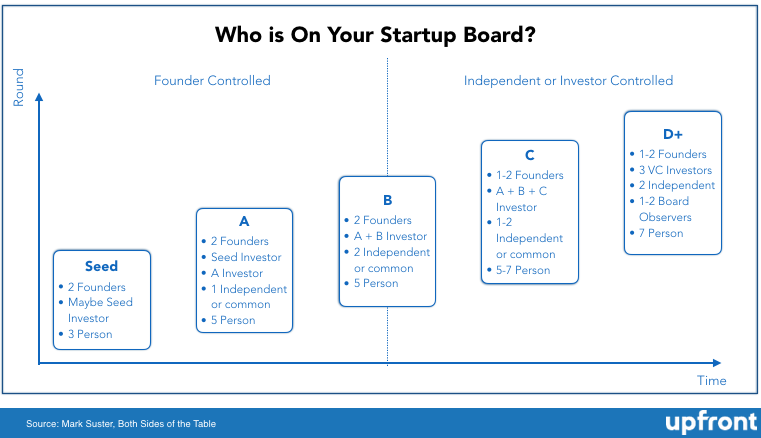

創業者優勢のボードをシード段階に維持することを強くお勧めします

取締役会の仕事は、CEO ではなく、ビジネスの利害関係者を代表することです。

創業者が最も懸念していることの 1 つは、取締役会に誰を配置し、ビジネスのどの段階に置くべきかということです。 これは賢明なことです。なぜなら、素晴らしい取締役会のメンバーは、重要なアドバイスやアクセスによって変革をもたらし、他の優れた取締役会メンバー (およびチーム メンバー) を引き付けるのにも役立つからです。 悪い取締役会メンバーは、ビジネスを非常に不快なものにする可能性があります。

会社を初めて立ち上げるときに取締役会は必要ですか?

資金を調達していない場合、またはエンジェルや友人や家族から少額の資金を調達した場合は、ボードに参加する人がスタートアップ ボードに座った経験が豊富でない限り、正式なボードを設定しないことをお勧めします。

なんで? まあ、ひとたびボードに乗ると、降りるように説得するのは非常に難しいです。 もちろん、それは常に発生します — 特に初期段階ではそうですが、回避できる場合はお勧めします。

エンジェル投資家があなたに取締役会を設置するよう圧力をかけてきて、あなたが少し抵抗する力を持っていないなら、私は3人の取締役会を提案するかもしれません。これらのシートの 1 つはエンジェル投資家ですが、おそらく時間ベースまたはイベント ベースのいずれかにします。

「相互の取締役会の同意によって更新できる12か月間保証された権利」やイベントベースの「会社が新しい投資家からx百万ドルを調達するまで保証された権利」などの時間ベース。

それが保証された恒久的な席ではない場合、下流の投資家が来たときに対処する柔軟性が高まります. エンジェルボードメンバーが非常に価値がある場合は、いつでもあなたの裁量で彼らをボードに残すことができます.

注: これは、私が「スタートアップ ボード」について行っているシリーズの一部であり、独立取締役、取締役会のオブザーバー、適切な取締役会の運営方法などのトピックをカバーしています。スタートアップ ボードの全文は、このリンクにあります。

資金調達のシードラウンドで取締役会を設置すべき理由

最近では、SAFE 文書やローリング転換社債を使用して、多くの創業者が早い段階で取締役会を設立することを好まないことを知っています。 実際、正式な取締役会を持つことは本当に役立つと思います。

ボードの機能は次のとおりです。

- 定期的に、前の期間のビジネスの業績を要約する必要があります (多くの場合、四半期ごと、初期の頃は毎月の場合もあります)。

- 今後達成したいことについて戦略的に考えるように強制する

- 1,000 フィートから 20,000 フィートまで引き上げることができるので、雲の上を見て、どこに向かっているのかを考えることができます。 優秀な人材を取締役会に迎え入れた場合、あなたの成功に既得権を持つスパーリング パートナーがいるだけでも役に立ちます。

上のチャートのように、創業者優勢のボードをシード段階に維持することを強くお勧めします。 シード投資家が恒久的な議席を獲得するか、一時的な議席を獲得するかは、主に次の要素に依存します。

- 彼らが書いたサイズチェック(150万ドルのシードで、125万ドルを書いている場合、取締役会の席が必要になると予想できます)

- 競争環境 (資本源が複数ある場合は、取締役会の要求を丁重に断るか、議席を付与することはできますが、「共通任命」であり、将来必要に応じて取り消すことができるようにすることができます)。

恒久的な議席を与えたいかどうかは、その投資家がどれほど役立つと思うかに大きく依存します。 一部のシード投資家は素晴らしいです。

他の人はあなたが望む経験を持っていない可能性があり、将来的にベンチャーキャピタルから大規模なラウンドを調達した場合、創業者のコントロールを維持することがより困難になるシートを埋めることができます. 最終的には交渉ですが、創業者は取締役会を持つことを恐れるべきではないと思います。 ゼロカロリーではありませんが、適切なボードを使用すれば、時間と感情的なコストをはるかに上回るメリットがあります.

ベンチャーキャピタルのAラウンドで何が起こるか?

A-round ベンチャー キャピタル企業は、ほぼ確実に、資金調達の際に取締役会の席を取得することを要件とします。 これは通常のことであり、非常に競争の激しいラウンドでない限り、戦う価値はありません。 さらに、その VC があなたの取締役会に参加することを信頼していない場合、そもそもなぜ彼らからお金を受け取るのでしょうか? ボードが重要であると考える理由を上で概説したので、ここでは繰り返しません。

2019 年の市況は、多くの場合、創業者が A ラウンドを通じて取締役会の支配権を保持するようなものであり、通常は 2 対 1 (投資家に共通) の比率ですが、時には 3 対 2 (投資家に共通) の比率です。 3 対 2 のシナリオで一般的なのは、2 人の創業者が取締役会に参加し、普通株主の過半数がもう 1 議席を指名する (ただし、すぐにはそうしない可能性がある) か、その議席を代理投票する権利を保持することです。

あなたにおすすめ:

起業家は、「Jugaad」を通じて持続可能でスケーラブルなスタートアップを作成することはできません: Cit...

メタバースがインドの自動車産業をどのように変革するか

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

インドの新興企業は資金調達を求めて近道をする

取締役会に非常に多くの創設者がいると混乱する可能性があるため、3 人目の創設者を追加することはあまり一般的ではありませんが、前代未聞ではないことは確かです。

資金調達のBラウンドでコントロールはどのように変化し始めますか?

あなたが非常に注目されている商品である場合、2 が A 投資家用の 1 議席と B 投資家用の 1 議席である 3 対 2 構造の B ラウンドの資金調達を通じて、取締役会の支配権を保持する可能性があります。 これはほとんどの場合には当てはまりませんが、ラウンドに競争があり、レバレッジを使用することに自信がある場合に当てはまります。

あなたがそれを手に入れることができ、投資家が気にしないのであれば、それを求めてプッシュすることは害にはなりませんが、私は取締役会の管理を望んでいるので、より良い投資家よりも質の低い投資家を選ぶことはありません。 「創業者の支配」を持たないことをめぐって取引をします。

はい、Facebook、Snapchat、Uber の話で、創設者がクラス構造によって取締役会の支配権または過半数の投票権を持っていたという話は誰もが知っています。

最も優れた創業者と資金提供者が落ち着く場所は、「独立した委員会」を設置することです。 独立した取締役会メンバーについては別の投稿をするつもりなので、ここでは詳しく説明しませんが、重要なヒントを 1 つ挙げておきます。

無所属の「エッジケース」について考えたがる人はほとんどいないので、私が目にする標準的な言葉は「一般的で好ましいものの相互同意」であり、エッジケースを形式化しないと、クラスターフォークにつながる可能性があります(1週間ほどで別の投稿をご覧ください) )。

Cラウンドで創業者の支配を維持できますか?

自分の会社から解雇されるのではないかと心配する必要がありますか?

ベンチャー キャピタルの C ラウンドで資金調達した後も、取締役会の支配権を保持できる可能性はありますか?

あなたが非常に経験豊富なシリコンバレーのCEOで、10億ドルのエグジットを持っているなら、おそらく. メトリックがすぐに右上に移動する場合は? おそらく。 しかし、それは非常にまれです。 なんで?

おそらくシード、A、B、そして C の資金調達を経て、各投資グループが数百万ドルの小切手をあなたに書いて、それぞれの LP に対して持っているそれぞれの利益と責任について考えると、なぜ 3 つを持っているのかがわかります。理事会の議席を求める政党.

資金を支援するリミテッド パートナー (LP) は、資金が受動的であることを期待していません。 もう 1 つの理由は、あなたの C ラウンドの資金が 2,500 万ドルから 1 億ドルになる可能性が非常に高く、その小切手サイズでは、投資家は少なくとも独立した取締役会を持ちたいと考えているからです (多くの取締役会は創業者に対して 3 対 2 または 4 対 1 の投資家です)。

ということは、クビになることを心配する必要があるということですか? いいえ、そうではありません。

解雇される可能性はありますか? もちろん。 法律的に言えば. しかし、VC が企業に資金を投入し、VC がお気に入りの管理チームを設置できるように、創業者にすぐに手を引くように頼む時代は終わりました。 現実には、B ラウンドの投資家と C ラウンドの投資家が投資を引き受けたとき、それは CEO としてのあなたの可能性と、あなたがその座にとどまるという彼らの信念に基づいている可能性が非常に高かったのです。

私の見方では、取締役会の仕事は、CEO ではなく、ビジネスの利害関係者を代表することです。 彼らが代表する主要な利害関係者は株主であり、創業者兼CEOは非常に大株主である可能性が高いが、資金調達のこの時点では少数株主である可能性が高い. 取締役会の法的義務は、会社とそのすべての株主に対するものです。

取締役会は、債権者、従業員、顧客、サプライヤーなど、他の「利害関係者」の利益にも留意する必要があります。 取締役会は、CEO が会社を次のレベルに引き上げる役割を果たしていないと感じた場合、行動する責任があります。 これは、ビジネスをより急速に成長させ、個人的な財務リスクを軽減するために、他人のお金で数千万ドルを想定するときに、創業者として行っている暗黙の取引です。

そうは言っても、CEOの代わりを本当に望んでいるベンチャーキャピタル会社はありません。 まず、次期 CEO は会社の 4 ~ 6% を要求するため、株主はすぐに希薄化に直面します。 創業者兼 CEO が人気がある場合、会社は幹部の離職や顧客離れのリスクに直面します。 CEO がコミュニティで人気がある場合、CEO を解雇することが本当に最後の手段であると見なされない限り、VC はコミュニティで CEO の解雇に対する反発に直面したくありません。 そして重要なことに、CEO の交代は、すべての取締役会メンバーにとって多大な労力とリスクを意味するため、簡単に行うことはできません。 これは通常、CEO 自身が、他の誰かが株主と会社をより適切に代表する可能性がある (したがって、CEO 自身の株式保有をより適切に代表する) ことに気付いた場合に最も一般的です。

ですから、この不安を感じている CEO に対する私の一般的なルールは、人気を維持し、一生懸命働き、忠誠心を育み、仕事をうまくこなすことです。 あなたの弱点を補ってくれる人を見つけてください。そうすれば、あなたに限界がある場合 (そして私たち全員ではないでしょうか?) 取締役会は、CEO としてあなたと協力し、あなたの弱点を補ってくれる他の誰かと協力する方法を見つけます。

最後に、あなた (CEO) にとって正しい決定が、取締役会と協力してあなたを置き換えることである場合があります。 このように感じたことがあり、それについて確信がある場合は、先に進むことが今までで最高の出来事になる可能性があります. 一部の創業者は、規模よりも最初の方が優れています。 開始はインスピレーション、ビジョン、製品、早期実行に関するものであり、規模はチーム管理、プロセス、および一貫性に関するものです。

D-Rounds And On…ああ、うわあ。

7 人のボードと 2 人のボード オブザーバーを本当に管理できますか?

まあ — 私の意見では、少ないほど良いです。 適切な出発点は、投資家に 5 人の取締役会を採用するよう説得することです。 より効率的かつ効果的であることを彼らに訴え、誰が辞めて誰が残るかを話し合うことができます.

あなたに有利な点の 1 つは、スタートアップの撤退が長引いていることで、ほとんどの成熟した VC がすでに多くのボードに参加していることです。 取締役会の VC が良好な関係を築き、お互いを信頼している場合、一方の VC が他方の VC を信頼して自分の利益を代表してくれることがよくあります。

しかし、それが 7 でなければならない場合、それは 7 でなければなりません。そして、D ラウンドまでに、ある程度の戦略的資金または潜在的な LP 資金を取得することが多く、これらのグループは、フルボードの席ではなく、ボードのオブザーバーの席を要求することがあります。 ボード オブザーバーに関する記事全体を作成するつもりですが、すべての意図と目的において、ボード オブザーバーは完全なボード メンバーのようなものであるため、これらの席を配る際には軽く踏むことに注意してください。 ボードオブザーバーに対処する方法については、別の投稿でいくつかのヒントを紹介します。

[Mark Suster によるこの投稿は、最初に bothsidesofthetable に掲載されたもので、許可を得て転載しています。]