Cómo las startups de préstamos alternativos acabarán con los paradigmas de préstamos de los bancos tradicionales

Publicado: 2017-10-04Manish Chawla es un consultor de gestión de 27 años cuyo puntaje crediticio apesta. A pesar de estar bastante bien compensado, su bajo puntaje de crédito se debe principalmente a un pequeño préstamo que tomó hace 4-5 años en sus días de universidad y se olvidó de pagarlo rápidamente. Cuando recordó que tenía un préstamo que pagar, ya no lo había pagado. No ha tomado un préstamo desde entonces y aunque lo pagó en su totalidad, todavía no ha calificado para una tarjeta de crédito.

Avinash Tripathi es un ingeniero de software de 22 años que trabaja en una de las principales empresas de TI de la India. Se graduó de una de las mejores universidades del país y gana un salario mensual que le permite vivir cómodamente y ahorrar algo para fin de mes. Sin embargo, se le ha negado un préstamo de INR 25,000 para tomar una computadora portátil de algunos bancos, ya que no tiene una tarjeta de crédito ni un historial crediticio relevante.

Los ejemplos anteriores son solo algunos incidentes que son testimonio del patrón que ha surgido en los últimos años; La banca ha sido testigo de un aumento en los préstamos incobrables y los activos improductivos que ha obligado a los prestamistas, especialmente a los bancos nacionalizados, a volverse mucho más vigilantes y cautelosos que antes.

Dirijámonos al elefante en la habitación: la banca india se ha centrado tradicionalmente en las empresas.

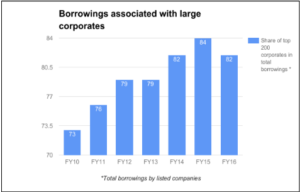

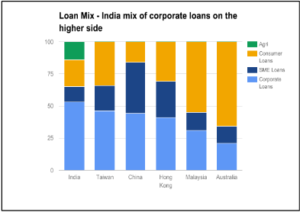

La banca india está muy sesgada hacia el sector empresarial, con alrededor del 54% de los préstamos destinados a ellos. El análisis adicional destaca que existe una concentración hacia los prestatarios más grandes con las 200 empresas principales que representan > 80% del total de los préstamos corporativos (incluidos los de fuentes no bancarias). Por cortesía de esto, la mayoría de los prestatarios en el segmento de consumidores y pymes, por lo tanto, tienen que depender del sistema informal donde la tasa de interés puede llegar al 24-60%. Esto a pesar de que las PYMES aportan el 45% del PIB nacional frente al 15% que aporta el sector empresarial.

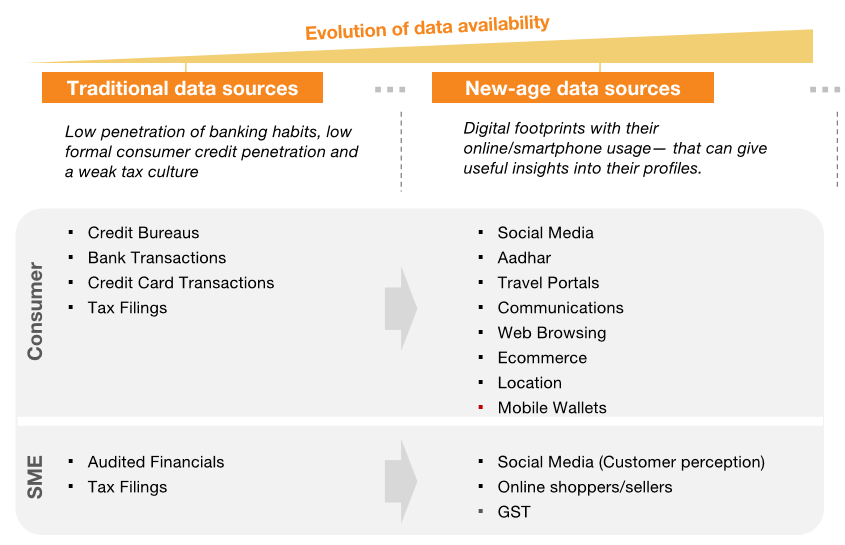

El problema tradicional de ser un país 'pobre en datos' se resuelve mediante el acceso a múltiples flujos digitales

Sin embargo, no podemos culpar a los bancos por completo. La baja penetración del crédito (tanto individual como para PYME) y, en particular, el bajo crédito no garantizado se debe principalmente a que los ciudadanos indios son clientes de "archivo reducido" o "sin archivo" desde el punto de vista de estos prestamistas. Sin embargo, solo ahora comenzamos a ver cómo el acceso a múltiples flujos digitales está resolviendo el problema convencional de ser un país pobre en datos. La superposición de datos de cientos de fuentes en mosaicos de datos puede ayudar a los prestamistas a formar perfiles de clientes precisos que deberían permitir la entrega de productos personalizados a gran escala, lo que hace que estos segmentos sean más rentables que nunca, al mismo tiempo que les brinda los beneficios de las finanzas modernas. secciones.

Las proyecciones de crecimiento son alcistas para los préstamos minoristas, lo que está abriendo un espacio para modelos de préstamos alternativos

Esta afluencia de nuevos datos cambiará la tendencia hacia los préstamos minoristas. Las proyecciones de crecimiento son alcistas y se espera que los préstamos minoristas aumenten ~5X en los próximos 10 años, es decir, de alrededor de USD 620 mil millones a USD 3020 mil millones. Gran oportunidad de financiación también en el segmento de las pymes; IFC calculó el déficit de financiamiento para el sector de las pymes en la India en ~INR 21 Tn en comparación con el tamaño total de la cartera de préstamos para pymes de ~INR 7 Tn. También se espera que la proporción de préstamos corporativos caiga de ~50% en FY16 a ~38% en FY26. Este espacio masivo genera una bolsa de oportunidades para los jugadores que pueden idear modelos alternativos de préstamo que puedan satisfacer la creciente demanda.

¿Cómo definimos los préstamos alternativos hoy?

Los préstamos alternativos son un término amplio que se usa para describir la amplia gama de opciones de préstamo disponibles para los consumidores y propietarios de negocios fuera de un préstamo bancario tradicional.

Recomendado para ti:

Cómo Metaverse transformará la industria automotriz india

¿Qué significa la disposición contra la especulación para las nuevas empresas indias?

Cómo las empresas emergentes de Edtech están ayudando a la fuerza laboral de la India a mejorar y prepararse para el futuro...

Acciones tecnológicas de la nueva era esta semana: los problemas de Zomato continúan, EaseMyTrip publica...

Startups indias toman atajos en busca de financiación

La plataforma de marketing digital Logicserve obtiene fondos de INR 80 Cr, cambia de marca como LS Dig...

Muy brevemente, los prestamistas alternativos existentes se han convertido en los siguientes segmentos amplios a partir de ahora:

- Préstamos Personales: De corta duración y compras únicas.

- Préstamos comerciales: otorgados a vendedores en línea y pequeños comerciantes.

- Préstamos PayDay: Pequeñas cantidades que se adelantan a los profesionales y que se recuperan cuando reciben su salario.

- Préstamos Estudiantiles: Para estudios superiores y sin aval.

- Préstamos P2P: para que las personas pidan prestado o presten dinero sin una institución financiera intermediaria.

- Préstamo de Compra: Para realizar una compra de bienes o servicios y se dirige específicamente a la comunidad estudiantil.

Universalmente reconocido que los préstamos alternativos acabarán con los paradigmas crediticios de los bancos tradicionales

“Hay cientos de startups con mucho cerebro y dinero trabajando en varias alternativas a la banca tradicional. Los que más lee están en el negocio de préstamos, en el que las empresas pueden prestar a individuos y pequeñas empresas muy rápidamente y, según creen estas entidades, de manera efectiva mediante el uso de Big Data para mejorar la suscripción de créditos”.

Lo anterior es un extracto de la carta anual de 2014 a los accionistas de Jamie Dimon, presidente y director ejecutivo de JP Morgan Chase. Cuando el CEO de uno de los bancos más grandes del mundo hace una declaración como esta, es un caso convincente para las nuevas empresas de préstamos alternativos.

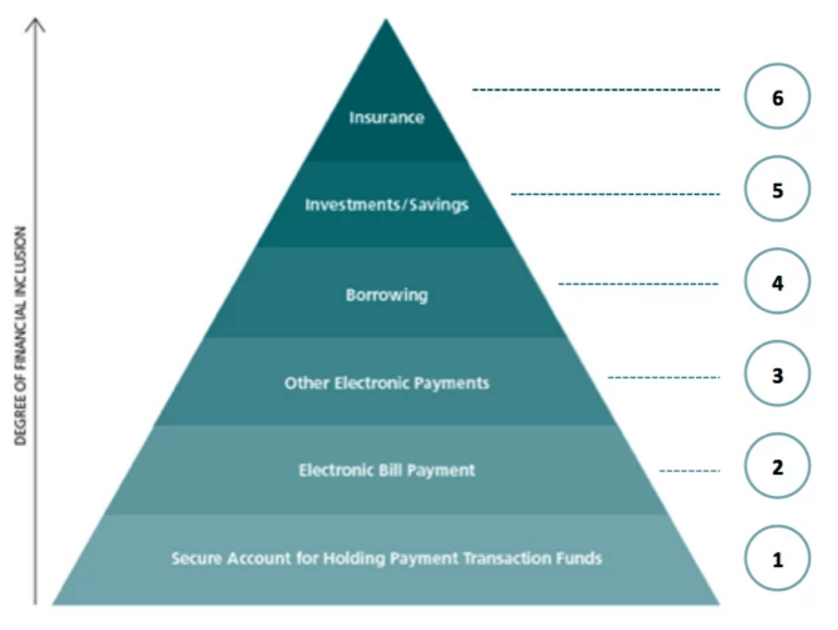

Jerarquía de Necesidades Financieras

Además, los préstamos alternativos son el siguiente paso para alcanzar nuestro objetivo de inclusión financiera para todos. El primer paso en nuestro objetivo de alcanzar la inclusión financiera para todos fue ayudar a los consumidores y pequeños comerciantes a conectarse en línea al brindarles opciones de pago para las transacciones y luego extenderlo al comercio electrónico. El siguiente paso es proporcionar capital de trabajo, lo que requerirá más y más modelos de préstamos alternativos para atender a la audiencia.

La postura de los préstamos alternativos también en el mercado indio

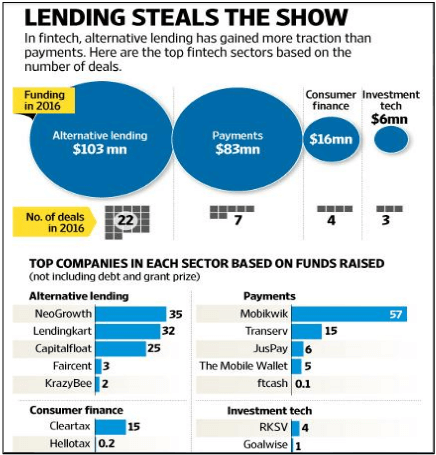

Los préstamos alternativos recibieron la mayor atención dentro de fintech el año pasado. Recibió USD 103 millones de financiación a través de 22 acuerdos. NeoGrowth, LendingKart y Capital Float, todos jugadores de financiación de pymes, recaudaron rondas masivas de personas como SAIF Partners, Aspada Partners, Omidyar Network, entre otros, lo que demostró que los inversores indios se están inclinando mucho hacia los préstamos para pymes por ahora.

Las nuevas empresas de pago indias también se han subido al carro y han comenzado a facilitar préstamos alternativos. Algunos ejemplos son: -

- Mobikwik ha comenzado a ofrecer préstamos personales de hasta 50 000 INR por persona en asociación con NBFC.

- Freecharge ofrece préstamos a comerciantes a través del programa Capital Assist de Snapdeal.

- Instamojo comenzará a ofrecer préstamos a 0,125 millones de comerciantes en su plataforma este año.

- Snapbizz inició una prueba piloto con una firma financiera para otorgar préstamos de capital de trabajo a las tiendas de barrio con las que se ha asociado.

El principal obstáculo puede ser un proceso de suscripción de crédito ineficiente que no eliminaría a los posibles morosos.

Como cualquier otra carrera, esta también tiene sus obstáculos para las startups. Algunos de ellos son:-

- Creando Credibilidad:

- Dado que los bancos y las NBFC también se aventuran en el espacio, sería fundamental que las plataformas de préstamos alternativos aumenten sus operaciones y creen una sensación de confianza entre los prestatarios.

- El desembolso de crédito más rápido y fácil con requisitos mínimos de documentos ayudará con la adopción generalizada.

- Suscripción de crédito:

- Un sólido algoritmo de suscripción de crédito actuará como la clave para el crecimiento de la plataforma.

- Las plataformas tendrán que usar muchos más puntos de datos, ya que ya están surgiendo preocupaciones sobre la suscripción impulsada por la tecnología para préstamos no garantizados en momentos en que las tasas de desempleo podrían aumentar y el crédito podría deteriorarse.

- Apoyo del gobierno:

- Para las nuevas empresas interesadas en los préstamos, el principal problema es la obtención de fondos. Si las plataformas están registradas como NBFC, el costo mínimo al que pueden obtener fondos es de alrededor del 15%. Esto los obligaría a prestar a tasas de interés altas, razón por la cual las nuevas empresas prefieren asociarse con bancos, ya que pueden ofrecer tasas de interés más bajas a los clientes con buenos puntajes crediticios. La tasa impositiva también debe reducirse; hacerlo estimulará la tasa de consumo del país, aumentando posteriormente la generación de ingresos a través de impuestos indirectos.

- Además, debe compilar datos para crear un historial de profesionales que trabajan y entidades comerciales y utilizarlo para facilitar el acceso a los fondos.

El futuro de los préstamos alternativos ciertamente parece brillante, pero los jugadores tendrán que controlar qué líneas de crédito y préstamos se extienden para que los préstamos incobrables no se acumulen. Podrían tener la tentación de obtener esas cifras de crecimiento, pero no por el hecho de que los préstamos no se cumplan. Existe un riesgo inherente en estos préstamos y solo cuando estas nuevas empresas mantienen su porcentaje NPA mucho más bajo que el que tiene un banco convencional, realmente comenzarán a obtener una tracción generalizada considerable. Los próximos 1 o 2 años deberían decir si los jugadores pueden evolucionar sus modelos correctamente para combatir este problema.

[Esta publicación de Aman Mehta apareció por primera vez en LinkedIn y se ha reproducido con autorización].