Uso del financiamiento del vendedor para comprar un negocio en línea

Publicado: 2022-03-15¿Sabía que los activos digitales son una de las inversiones con mejor rendimiento? Lo hemos visto de primera mano con personas inteligentes que adquirieron negocios en línea sólidos en nuestro mercado y luego los vendieron después de unos años para obtener un retorno de la inversión excepcional.

Los activos digitales pueden generar un gran ROI, pero como una clase de activos emergentes, históricamente ha sido difícil obtener financiamiento para compras, aunque esto está cambiando rápidamente.

Esta preciosa falta de opciones de financiación ha puesto en desventaja tanto a los compradores como a los vendedores. Entonces, ¿qué deben hacer los empresarios con visión de futuro?

Una opción que siempre ha estado abierta para ambas partes es la financiación del vendedor.

Pero, ¿qué es exactamente la financiación del vendedor? ¿Como funciona? ¿Cuáles son sus pros y sus contras? ¿Y tiene sentido para todos los negocios?

Miremos más de cerca.

¿Qué es la financiación del vendedor?

En pocas palabras, la financiación del vendedor es la financiación del propietario. Una vez que se acuerda un precio de compra, el vendedor recibe un porcentaje del precio de compra por adelantado y el comprador se convierte esencialmente en el prestatario, mientras que el vendedor se convierte en el "prestamista" del capital restante.

Los fondos restantes se reciben a través de una suma global adicional en una fecha posterior o pagos a plazos durante un período de tiempo para cubrir el costo total de la compra.

Es una de las estructuras de acuerdos más comunes que vemos en nuestro mercado, junto con ganancias basadas en el rendimiento y pagos de estabilidad.

Para ver cómo funciona, tomemos el ejemplo de un comprador y un vendedor que acordaron un precio de compra de $700 000 para un negocio de Logística de Amazon.

El comprador podría pagar $500K por adelantado, seguido de 10 pagos mensuales de $20K cada uno.

El vendedor obtiene el monto total dentro de los 10 meses y el comprador no tiene que poner todo el capital disponible por adelantado al comienzo.

¿Cuáles son las alternativas a la financiación del vendedor?

Por supuesto, el financiamiento del vendedor no es el único camino para asegurar una pequeña empresa, incluso una que solo tiene activos digitales.

Puede buscar financiamiento a través de HELOC, 401K o incluso préstamos personales o regalos de amigos y familiares.

También hay un número creciente de proveedores financieros que están dispuestos a ofrecer financiación para negocios en línea. Algunos prestan para cubrir los costos de inventario y otros están dispuestos a aplicar fondos a cualquier parte de la compra.

Sin embargo, seguir este camino podría significar que su poder adquisitivo se reduce.

Podría haber restricciones en los tipos de negocios que puede comprar con otras formas de financiación, y la burocracia podría hacer que se pierda las ofertas que desea.

Beneficios de la financiación del vendedor

Como cualquier tipo de financiación, la financiación del vendedor para pequeñas empresas puede conllevar riesgos. Sin embargo, también puede venir con enormes beneficios.

Esto es cierto tanto para los compradores como para los vendedores.

Echemos un vistazo a algunos de los beneficios de esta forma de financiación para ambas partes.

Para vendedores

El principal beneficio para los vendedores que están abiertos a financiar parte de la compra es que pueden ampliar sus grupos de compradores.

También puede ser una palanca de negociación para ayudar a los vendedores a obtener más dinero para sus negocios en comparación con tratar únicamente con compradores de efectivo por adelantado.

También hay ventajas fiscales en la financiación del vendedor. De hecho, hemos tenido vendedores que prefieren estructuras de trato con financiamiento del vendedor o ganancias porque les ayuda a mitigar los enormes impuestos sobre las ganancias de capital que pueden surgir al aceptar pagos de suma global.

Para los mercados competitivos, como vemos a menudo con las empresas de Amazon FBA de alta calidad, algunos compradores aprovechan el financiamiento del vendedor al ofrecer ganancias basadas en el rendimiento.

Esto puede ser particularmente atractivo para los vendedores, porque hemos visto casos de primera mano en nuestro mercado en los que tomar una ganancia basada en el rendimiento aumentó el precio de venta final más allá del precio de cotización inicial.

Por ejemplo, tuvimos un vendedor que incluyó un negocio de Amazon FBA bien desarrollado en nuestro mercado con un precio inicial de $ 754K. En cuestión de días, el vendedor se vio inundado por el interés de los compradores potenciales, lo que provocó una feroz competencia por el negocio bien administrado.

Para hacer su oferta más atractiva, los eventuales compradores ofrecieron más dinero a través de una ganancia basada en el crecimiento año tras año.

Para compradores

Por el lado de la compra, el uso del financiamiento del vendedor le permite comprar un negocio más rápido en comparación con las opciones de financiamiento convencionales. No tiene que proporcionar su puntaje de crédito ni ofrecer garantías, lo que significa que puede cerrar el trato rápidamente.

También proporciona espacio para mejores negociaciones y términos. Como comprador, podría terminar con términos de préstamo más favorables con el financiamiento del vendedor en comparación con la ruta de financiamiento tradicional.

Si tuviera que ir a través de una institución de crédito, tendría que pagar una tasa de interés más alta. También es posible que deba aportar bienes personales o garantías, lo que lo expone a un mayor riesgo.

Sin embargo, una de las mayores ventajas para los compradores es que este tipo de financiamiento le permite acceder a un mayor flujo de efectivo para hacer crecer el negocio de inmediato sin tener que explorar opciones para obtener capital adicional, como solicitar préstamos comerciales.

¿Cómo se ve el financiamiento del vendedor en nuestro mercado?

Conocer los beneficios del financiamiento del vendedor para ambas partes es excelente, pero ¿se usa en el mundo real?

Mirando nuestro mercado, el efectivo por adelantado sigue siendo la opción más popular para las ventas de pequeñas empresas. Pero también hemos visto una buena cantidad de estructuras de acuerdos.

En 2020, vendimos 297 negocios. De ellos, 66 tenían algún tipo de estructura de acuerdo, con un precio inicial promedio que representaba el 73 % del precio total de compra.

Las cosas evolucionaron ligeramente al año siguiente. ¡En 2021, vendimos la friolera de 335 empresas! También fue el año en que vendimos nuestro primer negocio de ocho cifras.

De hecho, el mercado estaba tan caliente que incluso lo llamamos La temporada del vendedor.

Pero en medio de un aumento en las ventas y de los precios promedio de venta, así como de múltiplos crecientes, solo el 56% de las ventas en nuestro mercado involucraron algún tipo de estructura de acuerdo.

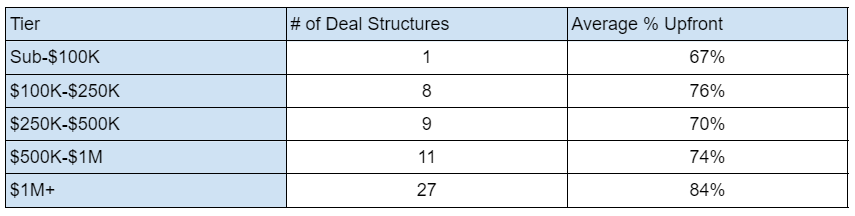

La siguiente tabla muestra el desglose de la acción que vimos el año pasado:

Como puede ver, es raro encontrar ofertas por debajo de $ 100K con una estructura de oferta. Los vendedores de este nivel pueden estar dispuestos a negociar el precio de venta, pero prefieren tener todo el efectivo por adelantado.

Como puede ver, es raro encontrar ofertas por debajo de $ 100K con una estructura de oferta. Los vendedores de este nivel pueden estar dispuestos a negociar el precio de venta, pero prefieren tener todo el efectivo por adelantado.

Las estructuras de acuerdos se vuelven más comunes cuanto más alto es el precio de una empresa. Es más probable que sucedan en acuerdos de siete cifras o más. Si observamos los tres niveles por debajo de $ 1 millón, vemos que todos ellos combinados apenas igualan la cantidad de estructuras de acuerdos que se encuentran en siete cifras y más.

¿Es el financiamiento del vendedor adecuado para usted?

Como ha visto, el financiamiento del vendedor puede brindar beneficios tanto al comprador como al vendedor, y funciona para ciertas empresas. Pero antes de lanzarse a un acuerdo con el financiamiento del vendedor, debe decidir si tiene sentido para usted.

Echemos un vistazo a algunos de los riesgos involucrados con el financiamiento del vendedor, así como a lo que lo convierte en un candidato potencialmente bueno para este tipo de estructura de acuerdo.

Comprendiendo los riesgos

Si bien el financiamiento del vendedor es una excelente manera para que los vendedores descarguen activos digitales rápidamente y para que los compradores encuentren una gama más amplia de objetivos de adquisición comercial, no está libre de riesgos.

Con este tipo de acuerdo de financiación, el vendedor asume casi todo el riesgo.

La desventaja más obvia para un vendedor es que no solo acepta una porción más pequeña del precio de compra por adelantado, sino que tampoco hay garantía de que recibirá el resto de los fondos.

Durante el período de financiación, a pesar de que el vendedor tiene un interés personal en el negocio, tiene poco o ningún control sobre cómo se maneja. Si las ganancias disminuyen con el nuevo propietario de la empresa, existe la posibilidad de que el comprador no cumpla con los pagos restantes.

Por otro lado, como comprador, si ha aceptado los pagos a plazos, está obligado a pagar los reembolsos incluso si el negocio se niega. Es por eso que es esencial realizar la debida diligencia antes de cualquier compra comercial.

También tendrá que aceptar que aunque sea el nuevo propietario, el vendedor podría seguir participando en el negocio de alguna manera hasta que se hayan pagado todos los fondos.

Para mitigar parte del riesgo para ambas partes, deberá organizar los reembolsos y las transferencias de activos con anticipación.

Necesitará contar con un plan sólido, que podría implicar el uso de un servicio de depósito en garantía o de un tercero para retener fondos y/o activos hasta el final de los términos de financiamiento.

Demostrando que usted es el comprador adecuado

Ahora que comprende más sobre el proceso y los riesgos involucrados, ¿cómo le muestra a un vendedor que es un candidato sólido para el financiamiento?

Muestra tu historial comercial . ¿Tienes una sólida experiencia en el campo? Si no, ¿tiene otra experiencia laboral demostrable que pueda tranquilizar al vendedor?

Elabore un plan de negocios serio . Muestre al vendedor exactamente cómo planea hacer crecer el negocio. Si el vendedor tiene comentarios, es bueno tenerlos en cuenta. Después de todo, conocen su negocio mejor que nadie.

Sea flexible con sus términos . Si es empático con los riesgos del vendedor y es flexible con los términos de pago, es más probable que acepte su oferta.

Tome en serio su pago por adelantado . Según el valor del negocio, debe estar preparado para ofrecer un pago inicial de alrededor del 75 % del precio de compra, según nuestros datos de mercado.

¿Cómo puede aumentar sus posibilidades de una transacción exitosa?

Si desea utilizar el financiamiento del vendedor para financiar la compra de una pequeña empresa, es útil contar con profesionales experimentados de su lado para guiarlo a través del proceso.

Trabajar con un corredor de negocios puede simplificar el proceso para ambas partes.

Trabajar con alguien que conozca tanto el espacio como las estructuras comunes de acuerdos puede ayudarlo a crear una oferta que tenga más probabilidades de ser aceptada.

Facilitamos la comunicación entre ambas partes para que todos se sientan cómodos con los términos del trato establecidos en el pagaré.

Además, cuando compra o vende un negocio a través de nosotros mediante el financiamiento del vendedor u otra estructura de acuerdo común, lo guiaremos hasta el final. Lo ayudaremos con los reembolsos y las conciliaciones y nos aseguraremos de que todas las partes se mantengan en contacto.

Como beneficio adicional, mantendremos los activos hasta que se pague el préstamo para que ninguna de las partes se sienta en desventaja. Esta capa adicional de protección se puede utilizar como palanca adicional cuando presenta su oferta.

Si está interesado en obtener más información sobre cómo comprar un negocio mediante el financiamiento del vendedor, programe una llamada con uno de nuestros asesores hoy.