Cómo calcular la conversión de notas convertibles al aumentar la serie A

Publicado: 2017-07-15Realmente no sabe cómo funciona la conversión de billetes convertibles en la etapa de la serie A

Ha subido una nota convertible y ahora está alcanzando la Serie A. Es hora de que esas notas se conviertan en acciones. Ahora, las matemáticas de conversión de notas convertibles son complicadas en el mejor de los casos, pero lo que no sabe es que, de hecho, ¡hay tres formas en que se puede calcular la conversión!

¿Eh? Así es 3! No de la forma que suponías, si de hecho, ¿has pensado en esto en absoluto? En este blog, nos adentraremos en las matemáticas de los cálculos de conversión y, al final, no solo será más inteligente que un alumno de quinto grado, sino más inteligente que la mayoría de los inversores.

Comienza. Su primera ronda de ángel suele ser una nota convertible

Usted y su alegre banda de piratas informáticos sacaron un producto, un poco de tracción y atrajeron $ 1 Mn de los inversores Angel.

El billete convertible de angels está estructurado como:

- Nota convertible de $ 1 Mn (con alguna tasa de interés. Supongamos que suma $ 1 Mn para simplificar donde podamos).

- Tasa de descuento del 30% (Sí, no super, pero necesitabas el dinero, así que lo tomaste).

- Límite de $ 8 Mn (Bueno, tienes un límite bastante bueno a medida que avanzan las cosas).

- No vamos a tratar aquí la madurez, etc., ya que no es útil para las matemáticas.

Usted acordó que la nota convertible se convertirá en la Serie A ("Financiamiento calificado").

¡La Serie A está sucediendo! Hora de convertir las notas convertibles

Felicidades, así que estás superando las probabilidades y avanzando muy bien. Ha estado creciendo bien, armó una buena plataforma de lanzamiento (después de haber revisado otros excelentes ejemplos), lanzó como loco y obtuvo una hoja de términos de los mejores inversores de la Serie A.

Los términos financieros principales que le ofreció el VC Serie A son:

- $8 Mn pre-dinero.

- Inversión de $2 Mn.

- $10 Mn post-dinero.

- Se creará un grupo ESOP posterior a la inversión del 20%,

- Nota: suponga que tiene 1 millón de acciones en circulación (básicamente, las # acciones que tienen los fundadores. No asuma que ya tiene un ESOP).

¿Ahora que? ¿Quién es dueño de qué?

Probablemente sepa que las notas convertibles se convierten de un instrumento de deuda en propiedad real de su empresa emergente (acciones; preferencia probable no común), dependiendo de una valoración futura. La nota convertible se usa a menudo para diferir la conversación sobre esta valoración a la Serie A donde un VC establece la valoración. En este caso, esa valoración es la Serie A (financiación cualificada).

Para que comprenda las matemáticas, debe cambiar su paradigma de la valoración principal (valoración monetaria previa o posterior) al precio por acción (que es su valoración por acción). Como analogía, si negocia y analiza empresas públicas, observa el EPS (ganancias por acción), que es el ingreso neto por acción. Aunque tenemos que pensar en la valoración de la empresa por acción ahora.

Entonces, ahora que tiene su VC Serie A y acordó una valoración, ¿cómo calcula el precio por acción que mencioné para su financiamiento Serie A, ya que esa es la base para las matemáticas?

La serie A Math es simple (sin billetes convertibles)

El inversionista ha ofrecido invertir $ 2 Mn en usted por acciones preferentes (esto es para darles derechos especiales que solicitarán) con una valoración pre-money de $ 8 Mn. Si sumas los dos, obtienes una valoración post-money de $10 Mn.

Valoración post-dinero = Pre-dinero + inversión

Para calcular cuánto tiene el VC Serie A, divide $ 2 millones / $ 10 millones (inversión sobre el dinero posterior), lo que implica un 20% de financiación posterior a la propiedad. Si no hubieras levantado billetes convertibles, entonces las matemáticas son simples. El precio por acción de la Serie A es de $ 8 millones (la valoración previa al dinero) dividido por 1 millón (acciones fundadoras). Por lo tanto, el precio por acción es de $8. Esto da como resultado que el VC posea el 20% de la empresa y los fundadores con el 80%.

Agregando el ESOP

Pero como recordará, el VC solicitó un fondo ESOP (hacer acciones para dar al personal) del 20%. ¡Quieren que haya un grupo del 20 % después de la inversión, NO antes! Esto es importante ya que las matemáticas resultan algo así como que necesitas hacer un ESOP de ~30 % antes de la inversión para terminar con un 20 % después de la inversión. Toda la dilución cae sobre los hombros de los fundadores. Esto significa que posee ~70% antes de la inversión, no el 100%. ¡Estoy exponiendo esto claramente para que comprenda cuánto un gran grupo de ESOP quemará un agujero en su bolsillo de capital!

Consejo: ¡haga que el ESOP sea lo más pequeño posible y todo lo que necesitará para contratar personal hasta su próxima recaudación de fondos! Negociar con un plan de contratación

El resultado de esto es que los fundadores poseen el 60%, el 20% para ESOP y el 20% para la Serie A VC. El ESOP reduce efectivamente su precio por acción de $8 a $6. Su publicación es de $ 10 millones, por lo tanto, descuente $ 2 por el aumento y $ 2 por el ESOP (20% de $ 10 Mn post) y eso lo lleva a una valoración efectiva de $ 6 millones. Divida eso por un millón de acciones y obtendrá $6 por acción. Las matemáticas también funcionan si calcula recursivamente la cantidad de acciones que necesita emitir al ESOP para terminar con un aumento posterior del 20% de la propiedad, por lo que el denominador es #acciones más grande y divide $ 8 millones por eso (es más fácil de ver en modelo).

Recomendado para ti:

Cómo Metaverse transformará la industria automotriz india

¿Qué significa la disposición contra la especulación para las nuevas empresas indias?

Cómo las empresas emergentes de Edtech están ayudando a la fuerza laboral de la India a mejorar y prepararse para el futuro...

Acciones tecnológicas de la nueva era esta semana: los problemas de Zomato continúan, EaseMyTrip publica...

Startups indias toman atajos en busca de financiación

La plataforma de marketing digital Logicserve obtiene fondos de INR 80 Cr, cambia de marca como LS Dig...

Precio por acción con notas convertibles

¡Ahora comienza la diversión! La conversión de notas convertibles en acciones no es nada simple. No es simple si asume que solo hay una manera de hacerlo, pero esta publicación es para enseñarle que hay 3 formas de hacerlo. Sí, la población de la fiesta es x3;).

Hay algunas cosas que debe entender para que esto sea un poco menos doloroso de procesar:

- El ESOP del 20% debe ser posterior a la recaudación de fondos . Entonces, emite el ESOP antes de que el inversionista de la Serie A obtenga acciones y el convertible se convierta. Es importante saber que los convertibles se convierten después de que se realiza el ESOP, por lo que la dilución está en ustedes, los fundadores, no en los ángeles.

- Los ángeles eligen convertir al tope O al descuento. Eligen el mejor para ellos, que es el precio más bajo por acción. El tope es simplemente el tope sobre el número de acciones. El descuento está ligado a la serie-un precio (y un descuento sobre el mismo). En un punto, el tope y el descuento convergen, por lo que son lo mismo.

- Los tres métodos varían en cuanto a dónde se realizan las deducciones en los cálculos del precio de las acciones. Los ángeles retendrán un porcentaje de su puesta en marcha, una vez que se cierre el trato, por lo que usted será propietario de menos del 80 % (pre-ESOP) de su puesta en marcha o los VC de la Serie A tendrán menos del 20 %. Otra forma de decir esto es que, o bien la valoración efectiva previa al pago del dinero será inferior a 8 millones de dólares o la Serie A, VC poseerá menos del 20 % al finalizar. Debe pensar en el porcentaje de propiedad de quién es menor (diluido mediante la emisión de acciones a la nota convertible); y cuánto se diluye cada inversor y fundador.

Dado que nadie sabe cómo diablos funciona todo esto (o no quiere saberlo), si alguien piensa que las matemáticas deberían funcionar de una manera que otro no, hay problemas por delante si comprueban.

Usted, como fundador, quiere el mejor trato, y los ángeles y los capitalistas de riesgo quieren su libra de carne (al menos algunos capitalistas de riesgo entenderán esto, la mayoría no lo hará). Hay tres formas diferentes de calcular la conversión, por lo que es mejor que sepa cómo funciona para optimizar su resultado. Ahora veremos cómo funcionan las matemáticas para la conversión.

¡Pongamos a nuestro geek encendido!

Las tres formas de calcular las conversiones de billetes convertibles

Aviso importante : si alguien más inteligente que yo (que es la mayoría de la gente) encuentra errores, házmelo saber para que pueda corregirlos. El modelo es complicado y no construí declaraciones de error para cada variación, ya que las fórmulas se complican y será difícil seguirlas. Si explota porque decidiste hacer un tope de $0, no te quejes. El punto es mostrar las matemáticas si tiene convertibles.

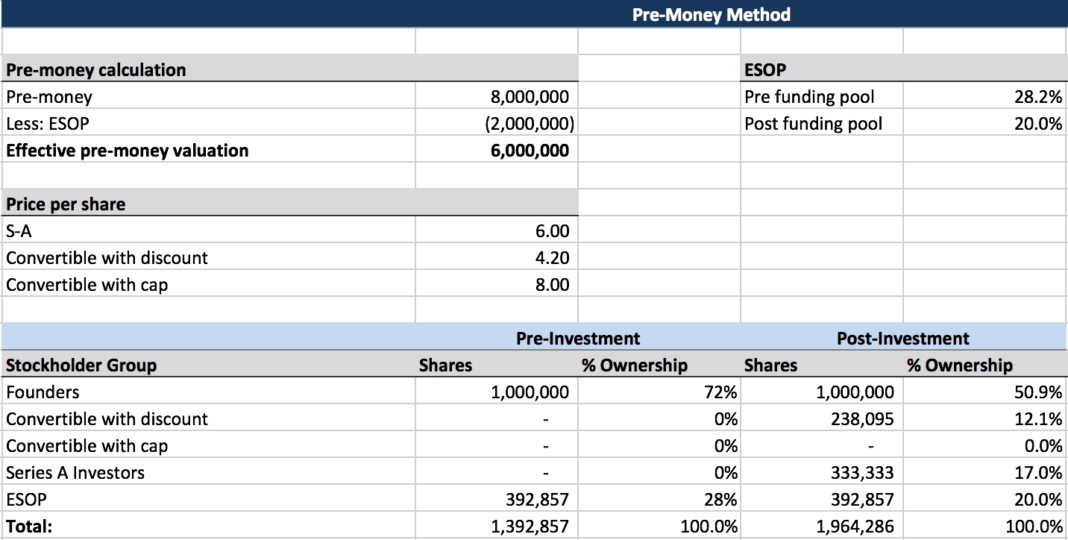

método pre-dinero

- Fundadores : Booyakasha. Esto es lo mejor para ti. Usted posee alrededor del 50,9% . La dilución se comparte con los VC.

- Ángeles : Este es el peor resultado para ti. No quieres esto. Obtienes el 12,1%.

- VC : A ti tampoco te gusta esto. Terminas con el 17%.

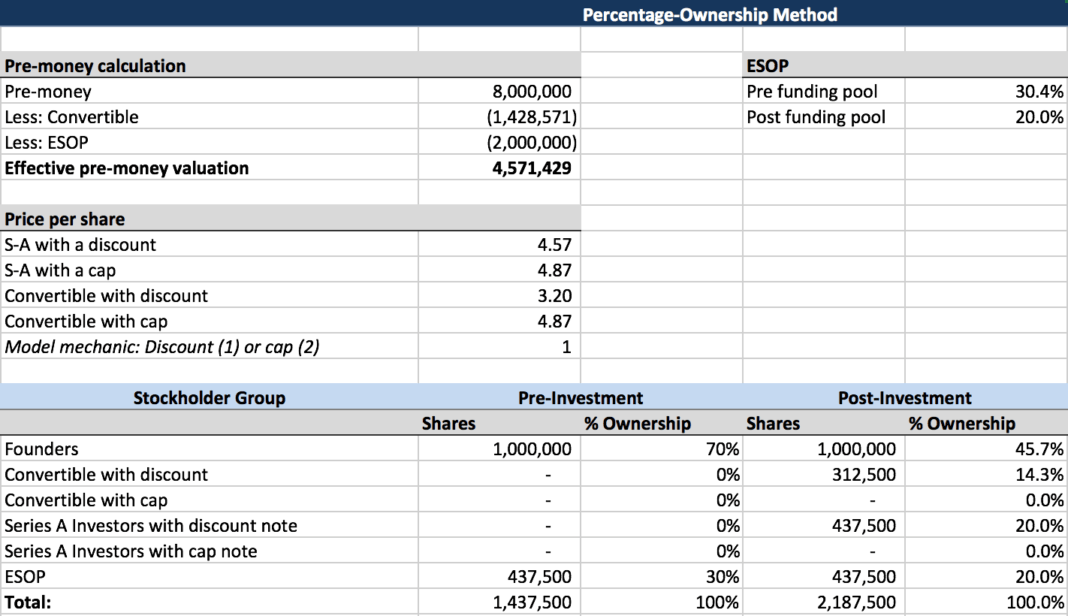

Método de porcentaje de propiedad

- Fundadores : Snark. Este es el peor resultado para usted. Usted posee alrededor del 45,7% . La dilución es tu amigo que no tienes en común con los demás.

- Ángeles : Este es el mejor resultado para ti. Obtienes el 14,3%.

- VC : Te encanta esto. Obtienes tu botín completo. Terminas con 20.0%.

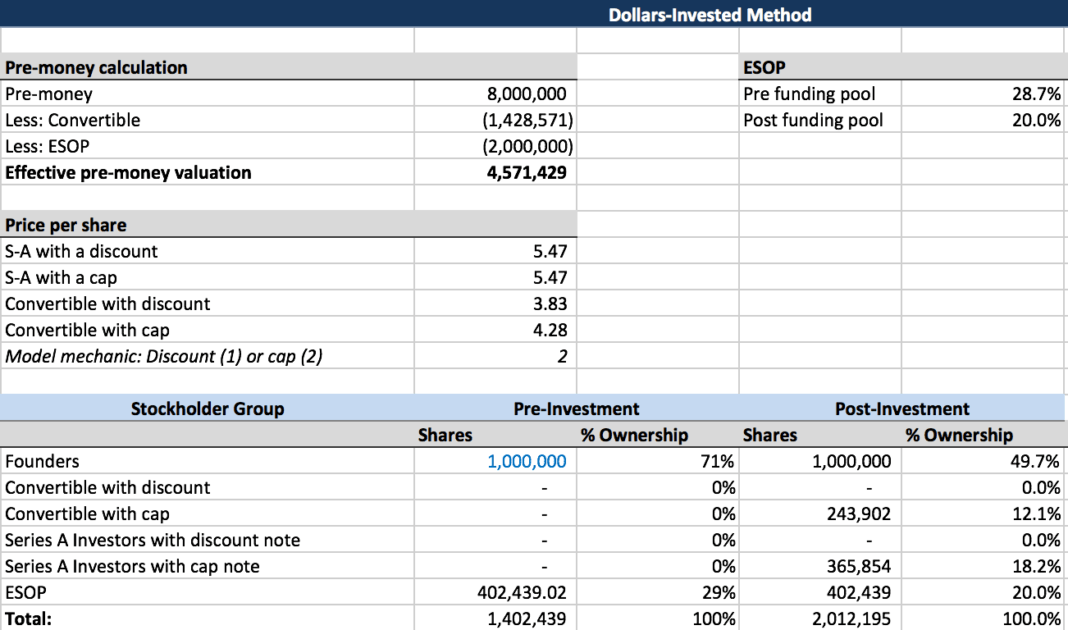

Método de dólares invertidos

- Fundadores : Este es el compromiso que hay que establecer. Usted posee alrededor del 49,7%.

- Ángeles : Este es su compromiso. Obtienes el 12,1%.

- VCs : No es tan malo como el método pre-money, pero puede aceptarlo. Terminas con el 18,2 %.

Método Pre-Dinero

Esto es lo que quiere ' asumir ' y convertir (hasta que alguien se dé cuenta y se queje). Es el resultado más amigable para los fundadores. ¿Por qué (aparte del hecho de que obtienes la mayor cantidad de capital)?

Su dilución aquí es la mínima ya que se comparte la dilución . Este es probablemente el método más común para la conversión, pero obviamente a los inversionistas no les gusta, ya que hace que tengan menos propiedad de la que pensaban.

El dinero previo es fijo ($ 6 millones después de ESOP) aquí y el precio de conversión para los ángeles se basa en eso, lo que significa que su precio por acción no se reduce como con los otros enfoques. El método pre-money da como resultado que todos compartan la dilución con la conversión de notas en proporción a su porcentaje de propiedad.

Su precio por acción para la Serie A es de $ 6,0 ($ 8 Mn menos ESOP de $ 2 Mn dividido por 1 millón de acciones) y el precio de conversión de las notas sería de $ 4,2 por acción ($ 6,0 menos el 30% de descuento suponiendo que es preferible al tope).

Mientras que la valoración pre-money se mantiene fija en $6 Mn, el porcentaje de propiedad posterior a la inversión de los Inversores Serie A es del 17,0% y la valoración post-money implícita por este método es de $11,79 millones ($2 Mn dividido por el % de participación en la propiedad, 17 %).

Método de porcentaje de propiedad

Este método no es su amigo como fundador, ya que el dinero posterior se establece y el dinero previo disminuye para equiparar la propiedad . El % que compra el VC es fijo y las demás variables se calculan sobre él. El VC básicamente dice, quiero mi 20%, no me importa lo que le pase a los demás, descúbrelo.

Aquí se toma el predinero de $8 Mn, se deduce el ESOP y el convertible para obtener su predinero efectivo de $4,57. ¡Sí, eso está muy lejos de sus $8 millones iniciales!

El precio por acción del VC es de $4,57 por acción y el precio de conversión de las notas sería de $4,87 por acción ($4,57 menos el 30% de descuento ya que el tope no está en juego).

Método de inversión en dólares

Este es su compromiso, ya que todos se diluyen un poco . Utiliza esto como un compromiso entre el método anterior al dinero y el método de porcentaje de propiedad.

Aquí su valoración del dinero posterior se fija para igualar la valoración previa del dinero acordada más los dólares invertidos por los nuevos inversores más el capital y los intereses acumulados en las notas que se están convirtiendo. Usando los supuestos anteriores, la valoración posterior al dinero se fijaría en $ 11 Mn y cada una de las otras variables se calcularía a partir de eso. En este ejemplo, el precio por acción para los inversores Serie A sería de $7,57 por acción y el precio de conversión de las notas sería de $5,30 por acción ($7,57 menos el 30 % de descuento).

Conclusión

El método de inversión en dólares otorga a los fundadores crédito por el capital y los intereses devengados sobre los pagarés que se están convirtiendo en capital como si fueran fondos recién invertidos en la empresa, pero solo los fundadores se diluyen con las acciones "adicionales" que los tenedores de pagarés están recibiendo debido al descuento de conversión. La razón es que convertir la deuda en capital sin un descuento no cambia el porcentaje de propiedad de los inversionistas de la Serie A sobre el valor empresarial de la empresa, por lo que aún obtienen el trato por el que negociaron. Los fundadores tienen que comprometerse y aceptar alguna dilución adicional, pero es significativamente menor de lo que sufrirían con el método de propiedad porcentual .

La parte más difícil de calcular el precio por acción en el financiamiento de la Serie A de una empresa que tiene una nota convertible que se convierte con descuento es que efectivamente reabre la discusión sobre la valoración de la empresa. Es posible que cada parte haya pensado que tenía un acuerdo y ahora uno (o ambos) debe comprometerse para cerrar el trato. Con suerte, este artículo lo ha ayudado a comprender algunas de las diferentes opciones para resolver el problema para que pueda adaptar su enfoque en consecuencia.

[Esta publicación de Alexander Jarvis apareció por primera vez en el sitio web oficial y ha sido reproducida con permiso.]