Cómo la crisis del costo de vida está afectando el gasto del consumidor

Publicado: 2022-05-29En el Reino Unido, la inflación se disparó a su nivel más alto en 30 años y la recuperación económica se detuvo. Las cifras fueron más débiles de lo que predijeron primero los expertos económicos, y parece que empeorará. El Banco de Inglaterra emitió un mensaje contundente a principios de mayo: se prevé que la inflación aumente hasta el 10,2 % este año.

El resto del mundo está viendo una imagen similar. La inflación en los EE. UU. también está en su punto más alto en 40 años, con el costo de los alimentos, el combustible y la vivienda aumentando rápidamente. En los países en desarrollo, el impacto será aún más severo.

Entonces, ¿cómo afecta realmente el costo de vida a los consumidores? ¿Y qué cambios en el gasto podríamos ver a raíz de esto? Usando nuestra investigación de Zeitgeist de marzo y abril de 2022, profundicemos en los aspectos más importantes sobre cómo se sienten los consumidores y hacia dónde se podría dirigir su dinero.

La seguridad financiera parece en gran medida positiva, por ahora

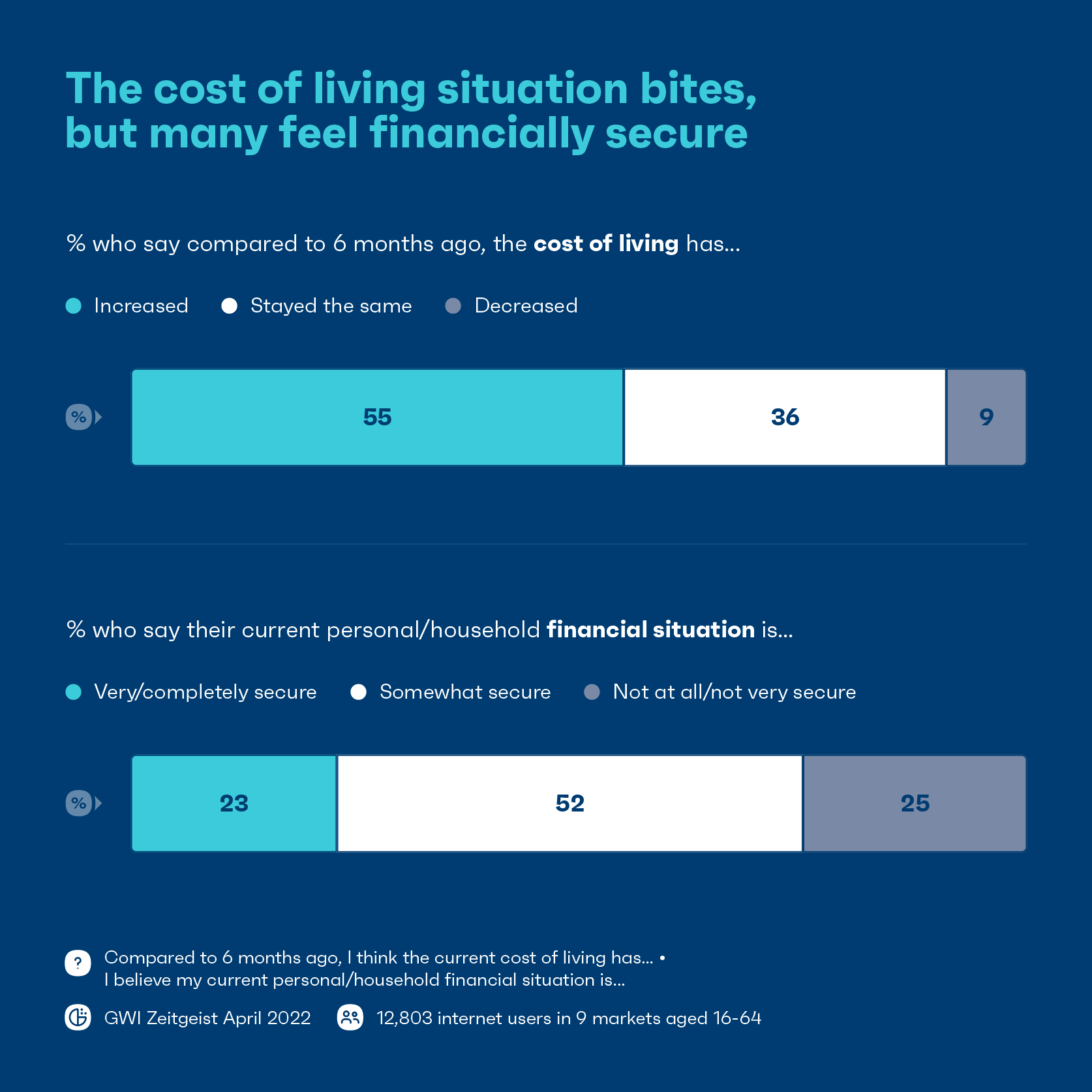

La mayoría de las personas reconoce el impacto de la inflación, con más de dos tercios de los consumidores en 9 mercados que sienten que la inflación ha tenido un impacto moderado/dramático en sus vidas. Solo el 6% dice que no ha tenido impacto.

En línea con esto, más de la mitad de los consumidores afirman que el coste de vida actual ha aumentado respecto a hace 6 meses, con notables diferencias por edad y país.

Las generaciones mayores son las más propensas a decir que el costo de vida ha aumentado en comparación con las generaciones más jóvenes. Por ejemplo, el 77 % de los baby boomers dice esto en comparación con el 49 % de los millennials.

A nivel de país, cerca del 90% de los consumidores en los EE. UU. y el Reino Unido dicen que el costo de vida ha aumentado; en el otro lado del espectro está Japón, donde solo el 17% de los consumidores dice lo mismo.

A pesar de que muchos sienten que el costo de vida ha aumentado, poco más de la mitad de los consumidores dicen que tienen algo de seguridad financiera, mientras que un 23% adicional dice que tienen mucha o completamente seguridad financiera. Así que no todo es pesimismo.

Nuevamente, el optimismo financiero varía significativamente según el país. En Italia y Francia, por ejemplo, cerca de 2 de cada 5 dicen que no tienen seguridad financiera.

Es algo a tener en cuenta: el impacto no se sentirá por igual. Las personas de diferentes países, grupos de edad y niveles de ingresos sentirán la tensión de diferentes maneras, algunas más severamente que otras.

Para muchas personas, los ahorros acumulados de la pandemia podrían estar soportando los golpes más duros, por el momento. En promedio, los hogares de bajos ingresos tienen $3,000 en sus cuentas corrientes y de ahorro en los EE. UU., casi el doble de lo que tenían a principios de 2019, según datos del Bank of America.

Pero a medida que los costos continúan aumentando y los ahorros se agotan, es probable que la confianza financiera de los consumidores disminuya aún más.

Nadie es inmune a las subidas de precios, pero algunos se ven más afectados que otros

Los grupos de mayor edad, vulnerables y de bajos ingresos son los que corren mayor riesgo. Algunas personas se ven obligadas a reducir los gastos del hogar, renunciar a las comidas o, en casos extremos, ser desconectadas de la electricidad y el gas por períodos de tiempo.

Es más probable que los grupos de mayor edad digan que están gastando menos: el 37 % de los baby boomers dice esto en comparación con alrededor del 30 % de la generación Z y los millennials.

Los consumidores mayores pueden tener más poder adquisitivo, pero eso no significa que se vean menos afectados por la inflación. Este grupo es generalmente más sensible a los precios y cauteloso con sus finanzas. Están por delante de otras generaciones por decir que tener seguridad financiera es importante para ellos. Tener esta red de seguridad financiera es importante para ellos, por lo que podría explicar por qué están tomando medidas para mantenerse económicamente cómodos.

Los consumidores del Reino Unido también son los más propensos de todos los mercados rastreados a decir que están gastando menos en comparación con hace dos años (44%).

Incluso antes de los últimos aumentos, muchos hogares en el Reino Unido ya estaban sintiendo la tensión. Más de 3 millones de personas en Inglaterra se enfrentaron a la "pobreza de combustible" o lucharon para calentar su hogar en 2020 según cifras del gobierno.

En abril, casi la mitad de los adultos que pagan facturas de energía dijeron que habían tenido problemas para pagar esos cargos, y uno de cada cinco no pudo comprar combustible en algún momento, según la Oficina Nacional de Estadísticas de Gran Bretaña.

Las preocupaciones financieras tampoco se limitan a las personas con ingresos más bajos. Descubrimos que el 27% de las personas con mayores ingresos dicen que están gastando menos dinero, lo que no está muy por detrás de las personas con menores ingresos con un 35%.

Estos hallazgos hacen eco de la investigación de CNBC y Momentive que encontró que las decisiones de recortes de gastos de las personas con mayores ingresos no están muy lejos de las tomadas por los grupos de menores ingresos. Teniendo en cuenta que las personas con mayores ingresos son responsables de hasta las tres cuartas partes del gasto, sus recortes serán los más preocupantes para las empresas.

Si bien la mayoría de las personas sentirán el impacto de alguna manera, el aumento de los precios y la reducción de los presupuestos en última instancia aumentarán las desigualdades de ingresos.

Crece la presión para que los gobiernos den un paso adelante y tomen medidas, mientras que algunos grupos comunitarios locales en Inglaterra se están involucrando para apoyar a quienes están luchando.

Los consumidores están listos para volver a priorizar sus gastos

Con todo, desde los costos de la vivienda hasta nuestras barras de chocolate favoritas cada vez más caras, surge la pregunta: ¿dónde recortarán el gasto los consumidores?

Los consumidores son más conscientes de los precios de los productos básicos como los alimentos/comestibles, los servicios públicos y el transporte, como el combustible para automóviles, todos los cuales han aumentado de costo. En algunos casos, los consumidores pueden hacer intercambios de alimentos más baratos, como comprar marcas propias. Sin embargo, en general, es más difícil reducir el gasto en artículos esenciales.

En su lugar, veremos a más consumidores volver a priorizar sus gastos, y es probable que los artículos discrecionales sean los primeros en irse.

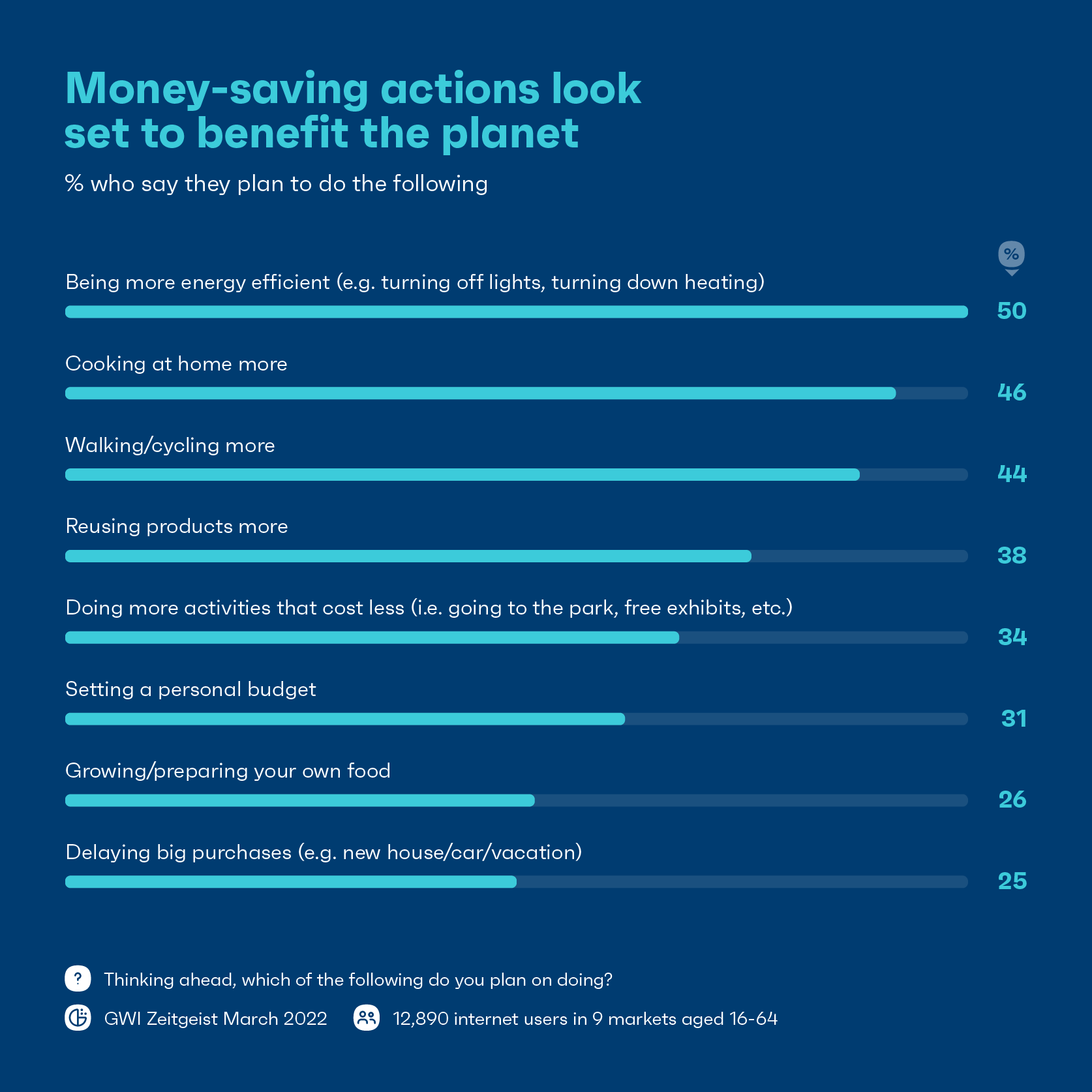

Cuando se les pregunta en qué es probable que los consumidores gasten menos, las golosinas/lujos, las salidas nocturnas o los restaurantes y los costos de viaje como el combustible son los primeros en la lista. La comida para llevar promedio en el Reino Unido cuesta un 20% más que hace 5 años, por lo que es posible que los consumidores opten por cocinar más en casa. También es probable que veamos a los consumidores utilizar más otros modos de transporte, como caminar o andar en bicicleta.

Con más consumidores evaluando lo que realmente necesitan , muchos harán recortes en artículos no esenciales como suscripciones, productos de lujo y ropa nueva.

Mientras tanto, otros podrían dejar de lado los grandes gastos de la casa. Las compras de muebles para el hogar (-7 %), lavadoras/secadoras (-7 %) y lavavajillas (-9 %) han disminuido desde el último trimestre, algo que el British Retail Consortium también constató en sus propios datos.

Muchas personas pensarán en intercambios de dinero inteligentes que pueden hacer, y deja un montón de categorías en el tajo.

A pesar de la difícil situación económica, el gasto en hoteles, resorts y alojamiento aumentó un 16,6 % en el Reino Unido en comparación con hace tres años, el mayor crecimiento de la categoría desde septiembre del año pasado.

Entonces, mientras que más de una cuarta parte dice que las vacaciones son algo que potencialmente reduciría si fuera necesario, muchos harían otros sacrificios antes de renunciar a sus vacaciones. Esta es una noticia particularmente positiva para un sector que perdió tanto durante la pandemia y señala el apetito que tienen algunos consumidores por compensar los viajes perdidos.

Medidas para ahorrar dinero = una victoria para el planeta

A medida que más consumidores sopesen los costos, muchos adoptarán estrategias para ahorrar dinero. Pero hay una ventaja: algunos de los comportamientos que reducen los costos también reducirán las emisiones y los desechos.

Algunas de las mayores estrategias para ahorrar dinero, como ser más eficientes en el uso de la energía, caminar más o andar en bicicleta o reutilizar productos, se apoyan en gran medida en el modelo circular de vida. Los principios de un modelo circular se basan en gran medida en repensar cómo diseñamos, fabricamos y usamos las cosas que necesitamos para eliminar los desechos y la contaminación, y reutilizar productos y materiales.

Los consumidores generalmente optarán por formas de ahorrar dinero, pero eso no tiene por qué ser a expensas del planeta.

Las marcas deben apoyarse en formas en que los consumidores puedan ser conscientes del medio ambiente, con un presupuesto ajustado.

Esta es una excelente oportunidad para que las marcas demuestren que son amigas tanto de los consumidores como del planeta ayudándoles a vivir de manera sostenible por menos. Los incentivos de inspiración ecológica, como los programas de reciclaje que alientan a los consumidores a traer artículos usados para obtener descuentos, podrían ser una estrategia ganadora.

Si bien no se puede ignorar el costo que la crisis del costo de vida tendrá en muchas personas, también hay algunos beneficios potenciales que vale la pena aprovechar.

¿Que sigue?

El impacto de la inflación apenas comienza. Si bien en algunos casos, el gasto de los consumidores parece bastante estable por ahora, esto podría verse muy diferente a fines de este año o en 2023.

El análisis de The Guardian encontró que las llamadas de ganancias y finanzas de muchas de las principales corporaciones revelan que la mayoría disfruta de aumentos en las ganancias incluso cuando transfieren los costos a los clientes. Dado que los consumidores son los más afectados, solo hay un límite que pueden manejar antes de que necesiten restringir el gasto.