Una guía inteligente sobre el uso de tarjetas de crédito para financiar su pequeña empresa

Publicado: 2021-06-09Mentiría si dijera que la financiación empresarial y el mantenimiento del flujo de efectivo no son una de las partes más difíciles de ser propietario de una pequeña empresa.

Y una de las soluciones obvias aún sin explorar para muchas personas, parece ser la financiación de negocios con tarjetas de crédito.

Muchos dueños de negocios simplemente están aterrorizados por la mera idea de endeudarse por su negocio sin obtener suficientes ganancias regulares para pagar.

Otros poseen la falta de conciencia al respecto, lo que lo convierte en casi el último tren en subirse.

Sin embargo, de hecho, hay muchos empresarios que están utilizando líneas de crédito para impulsar sus negocios, pero podría decirse que son inteligentes al respecto.

El financiamiento comercial con tarjetas de crédito requiere conciencia y conocimiento para lograrlo de manera inteligente.

También debe comprender los pros y los contras antes de seleccionar esta fuente legítima de financiación empresarial. Luego, existen varios riesgos y desafíos que también debe tener en cuenta.

Contenido de la página

- ¿Qué es una tarjeta de crédito empresarial?

- ¿Cómo las tarjetas de crédito comerciales pueden ser útiles para su pequeña empresa?

- La tarjeta de crédito comercial garantiza la responsabilidad

- Las empresas obtienen tasas de interés más bajas

- Las empresas no tienen que perder capital

- No hay tarifas de transferencia de saldo

- Obtiene programas de recompensa con tarjeta de crédito comercial

- También obtienes crédito rotativo

- Administre el flujo de efectivo de su negocio

- ¿Cuáles son algunos desafíos con las tarjetas de crédito comerciales?

- Las tarjetas de crédito comerciales son fáciles de abusar

- Puede bloquearlo para todos los demás tipos de crédito

- Consejos para financiar inteligentemente su negocio con tarjeta de crédito

- Comprensión de lo que aporta el financiamiento de tarjetas de crédito comerciales a la mesa

- Asegúrese de leer los términos y acuerdos

- Siempre revise los estados de cuenta de su tarjeta de crédito con regularidad

- Con Avantages, también debe apreciar los riesgos

- Hacer pagos puntuales

- Selección de la tarjeta de crédito adecuada para su empresa

- Trate de hacer más que el pago mínimo

- Configuración de pagos automáticos

- Asegúrese de aprovechar las tarifas introductorias

- Negociar por una tasa de interés más baja

- Use su tarjeta de crédito comercial con regularidad

- Pague la factura completa en lugar del saldo mínimo

- Identifique y rectifique el problema financiero de inmediato

- Nunca exceda el límite de su uso de crédito

- Mantenga un registro de sus compras a lo largo del tiempo

- Use la menor cantidad posible de su límite de crédito

- Canjee las recompensas de su tarjeta de crédito

- Encuentre la mejor oferta para su negocio

- Siga revisando su estado de cuenta mensual

- Deducción de intereses de crédito de sus impuestos

- Concéntrese en pagar la deuda de su tarjeta de crédito lo más rápido posible

- Comprender los cargos/cargos y cómo evitarlos

- Comunicación con la compañía de su tarjeta de crédito

- Fuentes adicionales

¿Qué es una tarjeta de crédito empresarial?

Es más probable que tenga una tarjeta de crédito personal para el uso diario, e incluso puede usar la misma para fines comerciales.

Sin embargo, ¡no deberías estarlo! La tarjeta de crédito personal y la tarjeta de crédito comercial deben ser diferentes con sus propósitos específicos.

Si es propietario de una pequeña empresa, debe estar recibiendo toneladas de ofertas de tarjetas de crédito para pequeñas empresas.

Definitivamente es algo que vale la pena considerar ya que el crédito comercial puede aumentar el poder adquisitivo de su empresa.

Fuente de la imagen: AllBusinesses

Estas tarjetas de pequeña empresa permiten a los propietarios tener fácil acceso a líneas de crédito renovables con un límite establecido para realizar compras e incluso retirar dinero en efectivo.

Al igual que con una tarjeta de crédito personal, también debe cobrar intereses si no paga el saldo antes o al finalizar el ciclo de facturación.

Hay muchas compañías de tarjetas de crédito que ofrecen líneas de crédito comerciales en las que debe solicitarlas en línea.

Asegúrese de comparar primero diferentes planes de tarjetas de crédito, sus beneficios, cargos, características y términos para solicitar uno.

¿Cómo las tarjetas de crédito comerciales pueden ser útiles para su pequeña empresa?

La tarjeta de crédito comercial garantiza la responsabilidad

Las tarjetas de crédito comerciales pueden ser un paso realmente inteligente hacia la salud financiera de su pequeña empresa.

Se pueden usar de manera efectiva para hacer que su sistema de rendición de cuentas sea a prueba de bombas y prevenga cualquier daño potencial a su negocio.

Fuente de la imagen: BeardMag

Traer una tarjeta de crédito comercial exige un proceso largo que requiere la aprobación previa de todo, desde los destinatarios hasta todos los documentos necesarios a tiempo.

Es evidente que antes de solicitar una tarjeta de crédito comercial, las pequeñas empresas deben configurar su lugar para una mejor responsabilidad y funcionalidad.

Asegúrese de tener un sistema en su lugar de negocios antes de que la tarjeta de crédito llegue a su oficina.

Las empresas obtienen tasas de interés más bajas

Uno de los mayores beneficios de usar una tarjeta de crédito comercial para el financiamiento y los gastos de su negocio son definitivamente las tasas de interés más bajas.

Según una encuesta realizada por US News and World Report, la TAE (Tasa Porcentual Promedio) de todas las tarjetas de crédito disponibles en su base de datos es de 15,6 % a 22,87 %.

Sin embargo, cuando se trata de tarjetas de crédito comerciales, las tasas de interés, la APR que obtiene es bastante similar, del 14,22 % al 22,19 %.

Las tarjetas de crédito comerciales lograron ser la fuente financiera para las pequeñas empresas con la tasa de interés más baja posible en comparación con otros recursos de préstamos basados en activos.

Las empresas no tienen que perder capital

El método tradicional para obtener la financiación de su negocio se trata de una parte interesada en su empresa.

Se trata de obtener el dinero a cambio de vender una parte del pastel de su empresa al inversor oa su socio comercial.

Por lo tanto, siempre tiene que perder capital para recaudar fondos para su negocio. Y lo peor, tienes que hacerlo todo de nuevo cada vez que necesites más fondos.

Dado que una deuda es toda suya, no tiene que perder ningún capital. Las tarjetas de crédito comerciales son el tipo de financiamiento de deuda para su negocio.

Con las tarjetas de crédito comerciales, no tiene que vender acciones en su negocio ni renunciar a ninguna propiedad ni capital.

Y una vez que su negocio comience a crecer, puede retirar dinero lentamente de su negocio y pagar la deuda de la tarjeta de crédito.

No hay tarifas de transferencia de saldo

Por lo general, con las tarjetas de crédito comerciales, no hay cargos por transferencia de saldo que pagar.

Si usa su tarjeta de crédito personal para pagar el costo inicial o cualquier inversión para su pequeña empresa, puede transferir ese saldo a su tarjeta de crédito comercial.

Seguramente, puede tomarse un tiempo para hacerlo mejor cuando su negocio se establezca.

Esta es también la razón por la cual las tarjetas de crédito comerciales y las tarjetas de crédito personales deben ser diferentes.

No solo eso, las transacciones también deben estar separadas para que el trabajo fiscal sea fácil y sin problemas.

Obtiene programas de recompensa con tarjeta de crédito comercial

Ya debe haber estado al tanto de los programas de recompensa ofrecidos por las compañías de tarjetas de crédito en las tarjetas de crédito personales.

Bueno, con una tarjeta de crédito comercial, las recompensas son aún mejores. Y hay muchos programas de recompensas disponibles específicamente para el dueño del negocio.

Cada vez que realice una compra, lo que supondrá mucho para establecer o hacer crecer el negocio, obtendrá puntos de recompensa.

Con algunos, siempre hay grandes descuentos, cupones, millas de aerolíneas, reembolsos y muchos otros beneficios también.

Es cierto que algunos de los similares también se obtienen en las tarjetas de crédito personales, pero están más enfocados en el uso personal y son menos beneficiosos con seguridad.

También obtienes crédito rotativo

Esta es una de las partes más emocionantes de tener una tarjeta de crédito comercial para su pequeña empresa.

Obtiene crédito rotativo con su tarjeta de crédito comercial, lo que significa que puede reutilizar su línea de crédito cuando se liquida.

Básicamente, puede seguir sacando dinero de su tarjeta de crédito comercial a su negocio y pagando al mismo tiempo.

Hasta ya menos que mantenga un saldo y pague sus cuotas a tiempo, el crédito rotativo funciona como una lámpara genina para alimentar el flujo de efectivo de su negocio.

A veces, es el dinero constante que su negocio necesita para crecer y ese solo parece ser el problema en cuestión.

Administre el flujo de caja de su negocio

Si obtiene una tarjeta de crédito comercial para su pequeña empresa, el primer problema que resuelve es mantener el flujo de efectivo.

Y la mayoría de las empresas están sufriendo por la falta de flujo de caja. Los dueños de negocios se esfuerzan mucho por obtener dinero de aquí y de allá solo para cumplir con sus pedidos.

Lo peor de todo, incluso si su negocio está creciendo y va muy bien, está recibiendo pedidos pero no tener un flujo de efectivo le quita toda la diversión.

Entonces, una tarjeta de crédito comercial, usada con responsabilidad e inteligentemente puede resolver ese problema de inmediato.

¿Cuáles son algunos desafíos con las tarjetas de crédito comerciales?

Las tarjetas de crédito comerciales, al igual que las tarjetas de crédito personales, tienen sus propias ventajas y desventajas.

Sin embargo, el crédito se considera una herramienta financiera que depende totalmente de cómo se utilice.

Si es inteligente al usar la tarjeta de crédito comercial, puede ser un verdadero cambio de juego con todos los beneficios enumerados anteriormente.

Por otro lado, realmente puede endeudarlo y sabotear su carrera empresarial e incluso su vida, si no se maneja bien.

En un lado menos dramático, puede dañar la salud financiera de su negocio y también la suya personal.

Entonces, ya sea que lo vea como contras, desventajas o desafíos, estos son los que debe solucionar.

Las tarjetas de crédito comerciales son fáciles de abusar

No solo las tarjetas de crédito comerciales, los créditos comerciales habituales son fáciles de abusar. Puede perder los pagos sobre los pagos a través de sus fechas de vencimiento.

Entonces, puede haber saldos altos o límites de tarjetas de crédito que excedan los problemas y mucho más puede causar problemas.

Todo lo que haces con la tarjeta de crédito tiene consecuencias financieras. Sin mencionar cómo afecta su puntaje de crédito y su capacidad para solicitar préstamos.

Y cuando se trata de tarjetas de crédito comerciales, las implicaciones se amplifican. Puede ponerlo en riesgo de tener deudas altas, presión extrema y hábitos de gasto excesivo.

Incluso un simple error en una decisión financiera que no es ni remotamente inteligente puede hacer que pague tarifas altas, intereses cargados y atrasos prolongados en su cabeza.

La tarjeta de crédito comercial puede ser una bomba financiera que ya está lista para estallar, si no la maneja con cuidado.

El desafío es manejarlo con sumo cuidado si realmente desea obtener los máximos beneficios de una tarjeta de crédito comercial.

Puede bloquearlo para todos los demás tipos de crédito

Si termina teniendo un saldo demasiado alto, puede quedar excluido de todos los demás tipos de crédito.

Una vez que comience a usar la tarjeta de crédito comercial para pagar el costo inicial de su negocio, verá que la limitación de su tarjeta de crédito se agota.

Descubrirá que su negocio ha consumido demasiada deuda y no lo suficiente para calificar para otras formas de financiamiento comercial.

Bloquea tu negocio para no obtener ningún otro tipo de línea de crédito.

Consejos para financiar inteligentemente su negocio con tarjeta de crédito

Consejos profesionales rápidos para una financiación inteligente con tarjeta de crédito empresarial

- Siempre haga sus cuotas de tarjeta de crédito a tiempo.

- Comprenda los términos y acuerdos de antemano.

- Trate de hacer el pago total pendiente de su tarjeta de crédito.

- Pagar más que el pago mínimo.

- Siempre verifique y revise los estados de cuenta de su tarjeta de crédito

- Programe las cuotas de su tarjeta de crédito para pago automático.

- Nunca gaste por encima del límite de su tarjeta de crédito.

- Usa regularmente tu tarjeta de crédito empresarial.

- Aproveche las recompensas y ofertas de tarjetas de crédito comerciales.

- Canjea tus recompensas cada mes.

Comprensión de lo que aporta el financiamiento de tarjetas de crédito comerciales a la mesa

Muchas pequeñas empresas no entienden lo que realmente va a significar cuando permiten que la financiación de crédito empresarial entre en su inversión.

Incluso la mayoría de ellos no son realmente conscientes del hecho de por qué necesitan una tarjeta de crédito empresarial.

Se supone que debe resolver cada pequeño detalle de este nuevo medio financiero y estar preparado para ello.

Primero, comprende la ventaja que está obteniendo aquí:

- Accesibilidad conveniente a una línea de crédito renovable para mantener fácilmente su flujo de efectivo y pagar los gastos comerciales a corto plazo.

- También ayuda a desarrollar el historial crediticio de su empresa y la credibilidad para solicitar futuros préstamos.

Debe tener mucho cuidado con la forma específica en que utilizará la tarjeta de crédito.

Es esencial resaltar los desafíos relacionados con las finanzas de su negocio y cómo las tarjetas de crédito comerciales pueden ser la solución.

De lo contrario, el acceso innecesario a la financiación que puede no estar bien sincronizado con su negocio puede paralizar la salud financiera de su negocio con deudas.

Así que decida si lo que realmente está buscando es una forma de financiación de la deuda.

Una de las razones ideales por las que optaría por la financiación de la deuda es no querer renunciar al capital.

Asegúrese de leer los términos y acuerdos

La mayoría de las pequeñas empresas no recuerdan los conceptos básicos para obtener una tarjeta de crédito para la financiación empresarial.

Es entender lo que pueden esperar de la financiación con tarjeta de crédito. ¿Cuáles son sus términos que debe cumplir?

Debe ajustarse a los requisitos y circunstancias de su negocio. Especialmente, no querrías algún detalle oculto que se supo más tarde.

Así que asegúrese de no solo leer los términos y acuerdos, sino también aclarar todas sus consultas al respecto.

Siempre revise los estados de cuenta de su tarjeta de crédito con regularidad

Todos los meses recibirá el extracto de la tarjeta de crédito por correo electrónico o por correo en la puerta de su casa.

El estado de cuenta de la tarjeta de crédito incluirá todas las transacciones del ciclo de facturación anterior, incluidas todas las transacciones realizadas que se enumeran allí.

Leer su estado de cuenta es una práctica crucial que debe incorporar en su vida, en realidad para todas o algunas de sus tarjetas de crédito.

Revisa el estado de cuenta mensual de tu tarjeta de crédito con los gastos que tienes. Analiza, coteja y verifica todas las compras realizadas que puedes ver en el estado de cuenta.

Busque cualquier error o los cargos no autorizados que vea en el estado de cuenta.

Si encuentra alguno, comuníquese con la compañía de la tarjeta de crédito y plantee el problema para que se aclare.

Con Avantages, también debe apreciar los riesgos

Las ventajas, los beneficios que se obtienen al utilizar la tarjeta de crédito comercial para financiar su pequeña empresa son cada vez más numerosos.

Sin embargo, tampoco se deben ignorar los riesgos, desafíos y desventajas que se presentan.

De hecho, hay algunos peligros potenciales que debe enfrentar con el financiamiento de tarjetas de crédito comerciales.

Uno de los problemas destacados con las tarjetas de crédito es el abuso o mal uso de las tarjetas de crédito a expensas del saldo del flujo de efectivo.

Muchos dueños de negocios caen en la trampa de resolver problemas no financieros con dinero de la deuda, creando un negocio en quiebra.

Sin mencionar, el daño a su historial de crédito comercial o puntaje de crédito con la falta de decisiones de tarjeta de crédito correctas.

Según un estudio, las pequeñas empresas reducen sus posibilidades de supervivencia en un 2% por cada deuda de crédito de $1,000 que asumen.

Entonces, lo que necesita aprender es qué posibles desafíos enfrentará con el financiamiento de deuda comercial.

Una vez que aprenda los desafíos a predecir, le resultará más fácil prepararse y planificar en consecuencia.

Hacer pagos puntuales

Incluso si recibe un pago atrasado en su tarjeta de crédito comercial, afecta significativamente su puntaje de crédito o historial de crédito.

Al menos permanece en su informe de crédito durante años para ser descubierto.

Entonces, la mejor manera de avanzar es automatizar los pagos de su tarjeta de crédito, de modo que los fondos requeridos se paguen automáticamente a las facturas de su tarjeta de crédito a tiempo.

Existen muchas aplicaciones de terceros que lo ayudan a programar sus pagos con tarjeta de crédito sin problemas.

Además, asegúrese de que la cuenta bancaria o la tarjeta de débito a la que se conecta para el pago automático siempre tenga saldo suficiente para la deducción.

O simplemente puede hacerlo a la antigua, pagando manualmente las facturas de su tarjeta de crédito antes de la fecha límite.

Si no se le dan bien las fechas, haga un cuadro físico de todos sus pagos con tarjeta de crédito e incluso otros pagos en un calendario.

Guárdelo en su habitación o escritorio, así que siempre recuerde pagar a tiempo.

Selección de la tarjeta de crédito adecuada para su negocio

Hay toneladas de compañías de tarjetas de crédito que ofrecen tarjetas de crédito comerciales a pequeñas empresas.

Para empezar, debe tomar las cosas con calma con esta decisión.

Debería centrarse más en obtener una tarjeta de crédito comercial para su negocio, y no una tarjeta de crédito personal.

Dividir sus finanzas personales y comerciales es una de las principales razones para obtener una tarjeta de crédito comercial.

Las tarjetas de crédito comerciales vienen con su propio conjunto de beneficios que no obtendrá en la tarjeta de crédito personal.

Obtendrá límites de gasto más altos y programas específicos orientados a los negocios con tarjetas de crédito comerciales también.

Mientras busca la tarjeta de crédito comercial adecuada, también debe verificar su tarifa anual, tasa de interés, beneficios y otros programas de recompensa.

Asegúrese de tomarse su tiempo para investigar cómo encontrar la combinación adecuada de tarjetas de presentación para su empresa.

Trate de hacer más que el pago mínimo

Un poco más de esfuerzo mientras paga las cuotas de su tarjeta de crédito cada vez que realmente puede hacer una diferencia para su estabilidad financiera a largo plazo.

Se supone que debe pagar el pago mínimo de las cuotas de su tarjeta de crédito en una fecha determinada, y es bueno que siempre lo mantenga.

Pero el mejor paso adelante será pagar más que el pago mínimo. Le ayudará a pagar su tarjeta de crédito más rápido y más fácil.

Incluso un poco más de dinero cada mes significaría que está cada vez más cerca de pagar todo el monto de su tarjeta de crédito.

Además, es un buen prestatario a los ojos del prestamista, el banco. También puede evitar que pague algunos intereses altos.

Configuración de pagos automáticos

Una de las mejores maneras de asegurarse de que está pagando las cuotas de su tarjeta de crédito a tiempo es establecer un sistema de pago automático.

Esto no solo lo protegerá de los pagos atrasados de la tarjeta de crédito, sino que también le dará tranquilidad y una cosa menos de qué preocuparse.

Y ser dueño de un negocio, eso es algo que desea mucho: la tranquilidad y el tiempo.

Fuente de la imagen: Activesupport

Hay varias formas de programar que su tarjeta de crédito se pague automáticamente cada mes.

Se deduce de su cuenta bancaria que proporcionó a su banco u otra aplicación de terceros.

Además, asegúrese de programar el pago más que el pago mínimo generalmente requerido.

Otra cosa a recordar en este caso es tener siempre fondos suficientes en la cuenta desde donde se programa el pago automático.

Esto puede hacer maravillas por su salud financiera y su historial crediticio. Hacer los pagos a tiempo abrirá una puerta para más y más ofertas de prometido.

Asegúrese de aprovechar las tarifas introductorias

Hay muchas tarjetas de crédito disponibles en el mercado, que vienen con 0% APR por 9 o 12 meses.

Así que asegúrese de no desperdiciar esta oportunidad y aproveche las ventajas de estas tarifas introductorias.

Por lo tanto, está obteniendo aquí un préstamo sin intereses que puede aprovechar al obtener grandes compras desde el principio y pagar más mensualmente a lo largo del tiempo.

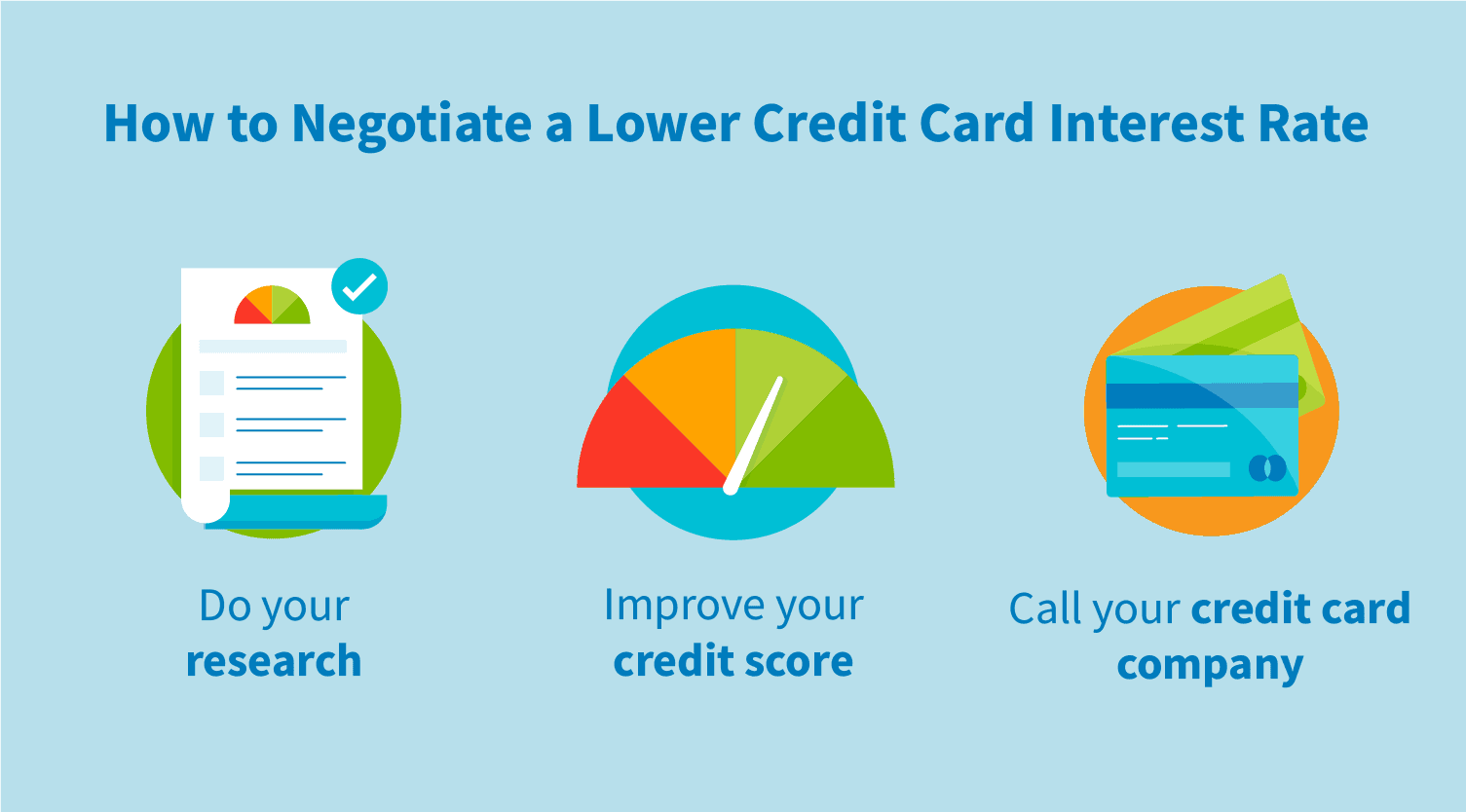

Negociar por una tasa de interés más baja

La negociación con la compañía de su tarjeta de crédito es esencial para obtener una tasa de interés más baja.

Fuente de la imagen: Reparación de crédito

Le ayudará a ahorrar toneladas de dinero cuando mire hacia atrás durante un período de tiempo, digamos uno o dos años.

Para poder negociar realmente con su banco, primero debe establecer un buen historial de pago, lo suficiente como para cambiar el caso de su lado.

Las tasas de interés más bajas también lo ayudarán a pagar las cuotas generales de su tarjeta de crédito más rápido de lo habitual.

Las tasas de interés más bajas también lo ayudarán a pagar las cuotas generales de su tarjeta de crédito más rápido de lo habitual.

Use su tarjeta de crédito comercial con regularidad

Incluso si realmente no necesita una tarjeta de crédito comercial con mucha frecuencia o no la usa mucho después de un tiempo, aún debe usarla regularmente.

La cuestión es que si no usa su tarjeta de crédito regularmente, correrá el riesgo de que la cuenta de la tarjeta se cierre por inactividad.

Y esto puede afectar su historial crediticio e incluso reducir su puntaje crediticio.

El mejor balance que puedes hacer para mantener tus gastos con tarjetas de crédito limitado dentro del 30% del límite total de crédito.

De esta manera, no corre el riesgo de usar en exceso o abusar de la tarjeta de crédito y tampoco corre el riesgo de inefectividad de la cuenta de la tarjeta de crédito.

Una cosa más que debe considerar aquí, la utilización del crédito, significa cuánto de su crédito disponible está usando o usó también afecta su puntaje de crédito.

Entonces, si obtiene una tasa de utilización superior al 30% durante mucho tiempo, eso también puede afectar su puntaje crediticio a largo plazo.

Pague la factura completa en lugar del saldo mínimo

Uno de los malos hábitos que se alienta a ser normal es pagar el monto mínimo de la factura mensual de su tarjeta de crédito.

Y especialmente cuando paga fácilmente el monto total pero aún decide pagar el mínimo.

Pagar el saldo mínimo y no todo el saldo pendiente puede parecer más fácil en ese momento.

Fuente de la imagen: Creditrates

Pero sabes que eso solo será cada vez más difícil de pagar con el tiempo y, especialmente, acumulará más por encima.

Desarrolle el hábito de pagar el saldo completo de su tarjeta de crédito todos los meses, especialmente si puede hacerlo fácilmente.

También puede intentar pagar tanto como pueda, pero definitivamente más que el pago mínimo que exige el banco.

No pagar eso, solo te costará dinero con el tiempo. Cuando paga el saldo mínimo todos los meses y no está lleno, su saldo general solo disminuirá en una pequeña cantidad con el tiempo.

Identifique y rectifique el problema financiero de inmediato

Los problemas financieros siempre van a estar ahí, si es que ya no están aumentando. Sin embargo, habrá una nivelación de estos tiempos con periodos muy asentados o de crecimiento económico.

El punto aquí es estar preparado para cualquier problema financiero que se le presente. Siempre comienza por un error de novato o algún tipo de lapso en los pagos con tarjeta de crédito.

Puede ser un negocio que atraviesa tiempos difíciles o una mala decisión crediticia.

Debe ser muy, muy rápido en tales situaciones y pensar con claridad cuando se trata de aspectos financieros de su negocio y de su vida.

Especialmente cuando se trata de crédito, sea proactivo para identificar una mella en la regularidad financiera y rectificarla lo antes posible.

Con la crisis financiera y los tratos difíciles con las tarjetas de crédito comerciales, asegúrese de no dejar que el problema se intensifique aún más.

Concéntrese en pagar las cuotas si ese es el problema reduciendo cualquier otro gasto comercial. Descanse, ahorre mucho y administre el dinero para superar la situación a la vez.

Nunca exceda el límite de su uso de crédito

Esta es una de esas reglas sagradas que debe recordar al usar una tarjeta de crédito, no solo comercial o incluso personal.

Si compra en exceso o supera el límite de su tarjeta de crédito, la compañía de tarjetas de crédito podría aumentar su tasa de interés.

Mantenga un registro de sus compras a lo largo del tiempo

Puede ser un empresario solitario que podría expandirse en el futuro o ser propietario de una pequeña empresa con 10 empleados o incluso crecer una con 50 empleados.

En cualquier tipo o nivel de pequeña empresa, habrá gastos e inversiones, como muchos.

Y cuando está financiando a través de una tarjeta de crédito comercial o incluso prácticamente funcionando con ella, hay cientos de gastos en un mes.

Algunos podrían ser evitables o incluso inútiles. La mayoría de ellos podrían estar en un mal momento, como justo antes de la fecha de vencimiento de la tarjeta de crédito.

Fuente de la imagen: Vertex42

Y el gasto excesivo y la mala gestión financiera es un problema común con las tarjetas de crédito comerciales.

Lo que debe hacer es realizar un seguimiento del uso de la tarjeta de crédito durante un período de tiempo.

Preste atención en dónde gasta la mayor parte de su dinero y cómo se puede optimizar.

Vea si hay transacciones irregulares o algunas suscripciones de software antiguas en el cargo automático que no usa ahora.

El seguimiento y análisis de su historial financiero o crediticio lo ayuda a tomar decisiones financieras más inteligentes.

También hay muchas herramientas o aplicaciones para rastrear eso por usted y brindarle el tipo de datos que también lo ayudarán a hacer crecer su negocio con una buena salud financiera.

Use la menor cantidad posible de su límite de crédito

Bueno, ¡no es algo que te gustaría escuchar! Después de todo, una tarjeta de crédito comercial está ahí para encargarse de todos los requisitos financieros de su negocio.

Incluso puede sentirse tentado a maximizar su tarjeta de crédito comercial o simplemente usarla según sea necesario.

Pero en retrospectiva, nunca parece ser la mejor estrategia con respecto al financiamiento con tarjeta de crédito.

Fuente de la imagen: Experian

Las utilizaciones de crédito se refieren a cuánto límite de crédito está utilizando de su tarjeta de crédito.

Es el segundo factor más importante después de los pagos regulares para la salud de su puntaje de crédito.

No gaste demasiado en su tarjeta de crédito y obtenga un saldo alto todos los meses, ya que puede dañar su puntaje de crédito.

Trate de mantener el equilibrio sobre cuánto gasta y cuándo lo gasta y cuándo lo liquida.

Canjee las recompensas de su tarjeta de crédito

Hay muchas personas que simplemente no son conscientes de los diversos beneficios y ofertas que una tarjeta de crédito ofrece a sus clientes.

Y fueron completamente ignorados, y muchos de ellos se pueden usar realmente para comprar u obtener grandes descuentos.

Tómese su tiempo y comprenda el programa de recompensas con su tarjeta de crédito.

Siempre puede maximizar el reembolso o los puntos de recompensa que gana al gastar dinero en su tarjeta de crédito.

Fuente de la imagen: RBL BB

Todo lo que tiene que hacer es gastar en las categorías de la tarjeta de crédito donde puede obtener el máximo de puntos de recompensa o devolución de dinero.

No es pan comido, básicamente tiene que usar la tarjeta de crédito para fines que podría tener usando otras tarjetas, tarjeta de débito, efectivo o billetera.

Sin embargo, se sugiere que los gastos se incluyan en la categoría de su negocio.

Por ejemplo, los pagos de gasolina o las facturas de los restaurantes pueden estar bajo negocio si vas a encontrarte con un cliente.

No deje que sus recompensas o reembolsos se desperdicien. Mira cómo puedes canjear y usar tus puntos.

Y luego, hay otros beneficios, ofertas y tarjetas de regalo ocasionales que siempre debe seguir buscando.

Encuentre la mejor oferta para su negocio

¡No te apresures! La mayoría de las pequeñas empresas se entusiasman por financiar su negocio, y puede ser para un aspirante a empresario.

Pero necesitas pensarlo más y tomarlo con calma. Aproveche este tiempo para estudiar los productos de tarjetas de crédito que se ofrecen en el mercado.

Fuente de la imagen: Banco Cheques Ahorros

No salte a la primera oferta de tarjeta de crédito por teléfono, incluso si suena perfecto.

Tómese el tiempo con varias llamadas telefónicas con el vendedor de tarjetas de crédito o el representante para obtener el esquema completo con la tarjeta de crédito.

Explore todas las situaciones posibles en las que se puede encontrar su negocio, no solo hoy sino también en el futuro, incluidas las malas, y vea cómo se desarrolla la tarjeta de crédito en esas circunstancias.

Investigue a fondo y compare varias compañías de tarjetas de crédito que se centren más en proporcionar tarjetas de crédito comerciales.

Siga revisando su estado de cuenta mensual

Debe seguir revisando el estado de cuenta mensual de su tarjeta de crédito.

Revíselo y analice todas las compras, transiciones y costos adicionales agregados también es válido para usted.

Debe estar seguro de que no hay discrepancias en cuanto a sus gastos mensuales para la tarjeta de crédito.

Especialmente, los casos de fraude son muchos en estos días, por lo que debe asegurarse de su parte con respecto a la precisión de la declaración.

Deducción de intereses de crédito de sus impuestos

Uno de los consejos adicionales que le gustaría obtener con el financiamiento de crédito comercial es deducir los intereses de la tarjeta de crédito de los impuestos de su negocio.

Básicamente, está deduciendo los intereses del mismo año siempre que las compras realizadas estén todas relacionadas con el negocio.

También puede ir más allá y deducir cualquier cargo anual de la tarjeta de crédito, algunos otros cargos del programa, cargos por mora y todos los cargos relacionados con la tarjeta de crédito de los impuestos.

Esto definitivamente le brindará un gran alivio en los impuestos anuales de su negocio.

Concéntrese en pagar la deuda de su tarjeta de crédito lo más rápido posible

Recuerde no estar sentado patos con todas las deudas de tarjetas de crédito en su negocio. Preste su atención principal para despejarlo lo antes posible.

Las posibilidades de que su negocio esté creciendo pueden hacer que sea más fácil pagar las deudas de las tarjetas de crédito, pero debe prestar atención.

En lugar de comprar en exceso o usar los fondos para otras inversiones, concéntrese primero en pagar su deuda.

También puede considerar el hecho de que una vez que pague la deuda de su tarjeta de crédito, también podrá refinanciar para una mayor expansión de su negocio.

Comprender los cargos/cargos y cómo evitarlos

Primero, debe comprender que existen diferentes tarifas y cargos que las compañías de tarjetas de crédito aplican a sus facturas.

Y la mayoría de estos cargos o tarifas se pueden evitar, excepto las tarifas anuales que son obligatorias de pagar, también debe registrarse al comprar.

Para empezar, si paga sus cuotas a tiempo, simplemente puede evitar los cargos por mora en las facturas de su tarjeta de crédito.

Fuente de la imagen: Squawfx

Además, asegúrese de no ir con el anticipo de efectivo, para evitar las tarifas de anticipo de efectivo.

Luego, hay otras tarifas, como las tarifas de transacción en el extranjero, que se aplican a las compras que realizó en tierras extranjeras.

Es posible que haya optado por su tarjeta de crédito para pagar dichas transacciones.

También puede evitar usarlo para usos personales para aumentar las posibilidades de estos cargos adicionales de todos modos.

Comunicación con la compañía de su tarjeta de crédito

Es importante que pueda comunicarse fácilmente con la compañía de su tarjeta de crédito para cualquier posible cambio financiero en su negocio.

O incluso solo para cualquier consulta o discusión de actualización o cualquier tipo de problema relacionado con la tarjeta de crédito.

Al principio, esto puede ser motivo de preocupación mientras obtiene una tarjeta de crédito en primer lugar.

Asegúrese de cómo puede conectarse con su representante con expertos en el campo con autoridad para ayudarlo.

Luego, cada vez que su negocio esté pasando por algún nivel de cambio financiero, principalmente en casos de caída, conéctese con la persona en cuestión.

Déles un aviso y hable sobre su situación, especialmente cuando hay un problema para devolverles el dinero en un momento.

Están más abiertos a la negociación y son más acogedores para resolver sus problemas, especialmente los relacionados con el pago.

Proactivo con sus compañías de tarjetas de crédito que lo mantendrán en los buenos libros, incluso podría proteger su caída de su puntaje de crédito incluso en tiempos difíciles.

Conéctate con ellos también cuando vayas a expandir tu negocio y te vaya bien. Es posible que necesite un aumento del límite de crédito que pueda ayudarlo a expandirse y mantener más negocios.

Hay demasiados cambios de situación en los que tendría que ponerse en contacto con su compañía de tarjeta de crédito. Así que prepárate para hacer eso.