Financiamiento 101: Cómo funciona un embudo de capital de riesgo

Publicado: 2017-08-22Este embudo de VC ha sido preparado con datos reales de GREE Ventures South Asia

Todo negocio tiene un embudo, al igual que el capital de riesgo. Como señalarán muchos inversores, nuestros verdaderos clientes son empresarios. Entonces, es obvio que los VC terminan creando un embudo de VC para su flujo de negocios, tal como lo haría en cualquier otro negocio.

GREE Ventures no es un fondo de Spray-and-Pray, estamos exactamente en el extremo opuesto de la escala. Solo hay un puñado de fondos en todo el mundo (Lightbox en India, Cervin Ventures, Costanoa y Aligned en los EE. UU. y nosotros en Asia) que adoptan una estrategia de 10 acuerdos seleccionados para un fondo en etapa inicial, debido al riesgo inherente en este modo de inversión. Sin embargo, sentimos que esta es la única forma de generar buenos rendimientos para nuestros inversores y ser respetuosos con nuestros fundadores por haber depositado su confianza en nosotros, dedicando capital y esfuerzo concentrados en cada inversión que hacemos.

La implicación de adoptar una estrategia curada significa que nos lleva más tiempo calificar las inversiones internamente, ya que no podemos apresurarnos a cerrar tratos. Para contrarrestar esto, dedico bastante tiempo a analizar nuestro flujo de negocios a medida que se mueve a través de nuestro embudo (o tubería, como lo llamarán la mayoría de los inversores) para asegurarme de que estamos siendo eficientes y, en general, estamos al tanto de nuestra tubería.

“Lo que se mide mejora” ― Peter F. Drucker

Y, por lo tanto, medimos mucho nuestra tubería.

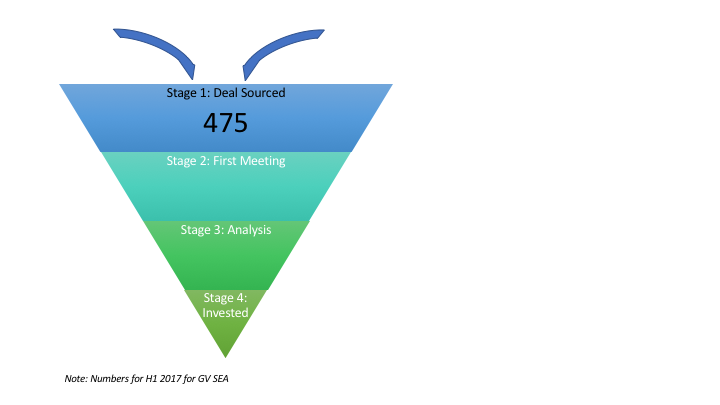

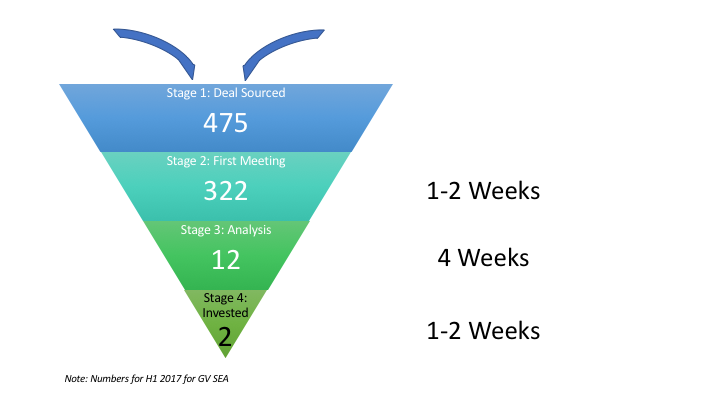

Etapa uno del embudo de VC: Deal Sourced

Todo comienza desde la parte superior del embudo. Hunter Walk tiene una excelente publicación sobre cómo “pierdes el 100 % de las ofertas que no ves” y estoy totalmente de acuerdo. Dado que, en Asia, tendemos a ver muchas nuevas empresas que apuntan a modelos comerciales similares en la misma industria, es aún más importante para un VC ver todas las ofertas posibles en un subsector para poder elegir la mejor. equipo de las pocas empresas en ese espacio. Es por eso que ve que los capitalistas de riesgo en Asia son muy activos y accesibles, especialmente en conferencias y eventos tecnológicos.

TL; DR, los capitalistas de riesgo deben mantener la parte superior del embudo muy amplia, para que puedan obtener la mayor cantidad posible de acuerdos en la tubería.

Etapa 1: Trato originado

Este año, en GREE Ventures SEA, ya hemos visto 475 acuerdos entrar en nuestra tubería . Esto es a través de una combinación de varias fuentes, tanto entrantes como salientes. Mientras que la entrada (más probable) incluye conexiones de LinkedIn, presentaciones de correo electrónico, formularios de sitios web, la salida son aquellos en los que nos comunicamos activamente con una empresa (menos probable) ya sea directamente o a través de una referencia. El número ha sido un poco más bajo de lo habitual debido al estado del ecosistema y también estuve manejando el fuerte sin ayuda durante algunos meses. Esto ha cambiado desde entonces y es probable que la segunda mitad del año sea mucho más ocupada para nosotros en términos de flujo de negocios.

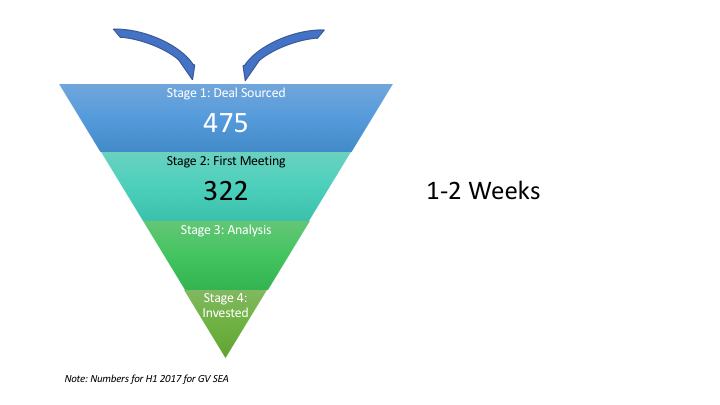

Etapa dos del embudo de VC: primera reunión

Una vez que un trato ingresa a nuestro embudo de VC, pasamos entre una y dos semanas en esta etapa de tener la primera reunión con los fundadores y luego una discusión interna. El trabajo aquí implica que los gerentes hablen sobre la compañía dentro del equipo y hagan una revisión rápida para ver si este acuerdo en particular puede ser una buena opción para el fondo. Cuanto mejores sean los procesos de un equipo para administrar y discutir acuerdos internamente, más rápida puede ser esta etapa.

Recomendado para ti:

Cómo Metaverse transformará la industria automotriz india

¿Qué significa la disposición contra la especulación para las nuevas empresas indias?

Cómo las empresas emergentes de Edtech están ayudando a la fuerza laboral de la India a mejorar y prepararse para el futuro...

Acciones tecnológicas de la nueva era esta semana: los problemas de Zomato continúan, EaseMyTrip publica...

Startups indias toman atajos en busca de financiación

La plataforma de marketing digital Logicserve obtiene fondos de INR 80 Cr, cambia de marca como LS Dig...

Etapa 2: Primera Reunión

Nosotros (en su mayoría yo) nos reunimos con 322 empresas en la primera mitad de este año. Eso es aproximadamente 100 días hábiles (quitando vacaciones, viajes de negocios, fines de semana), lo que significa un promedio de 3 empresas por día. Por contexto, he escrito anteriormente sobre “Days of our Lives”.

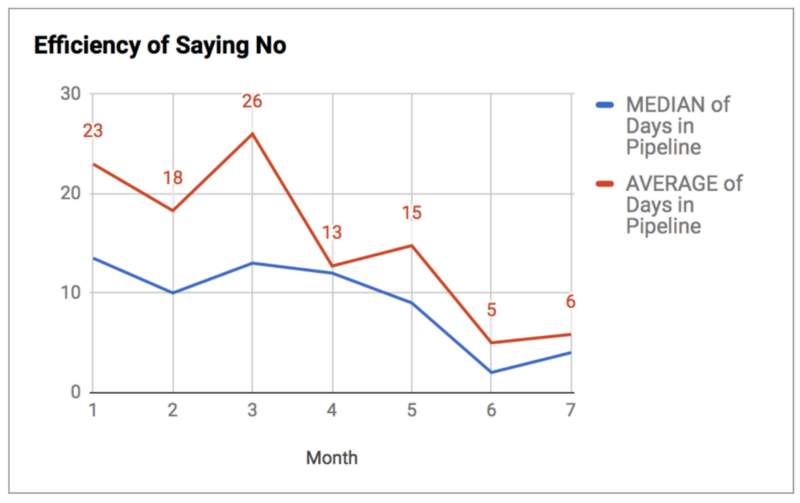

Como la mayoría de los fundadores le dirán, un no temprano es mucho más apreciado en la industria que mantener a la empresa en suspenso y, finalmente, decir que no. Desde el momento en que me hice cargo de la tubería este año, realmente he tratado de concentrarme en esto. Para mí, la forma más fácil de rastrear esto internamente ha sido en lo que llamo ESNO o "Eficiencia de decir no". Como puede ver en el gráfico, nuestra eficiencia ha aumentado significativamente con el tiempo y mi objetivo interno es mantener este número por debajo de los 10 días. Los últimos dos meses han sido mucho más bajos, principalmente porque el flujo de negocios estuvo fuertemente influenciado por los clientes potenciales de la conferencia, empresas que generalmente son más fáciles de segregar y encontrar las adecuadas para nosotros.

Medida ESNO (Efficiency of Say No) para GV SEA de enero a julio de 2017

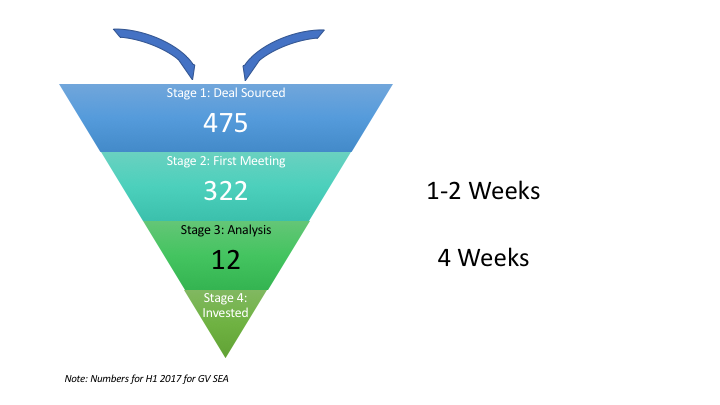

Etapa tres del embudo de VC: análisis interno

Si bien la construcción de una red sólida lo ayuda a obtener la parte superior del embudo correctamente, el verdadero arte en VC está en reducir inmediatamente ese embudo al pasar a la siguiente etapa. Esto se debe a que los VC tienen recursos MUY limitados. Mientras que las nuevas empresas pasan de 5 (semilla) a 30 (serie A) a 100 (serie B) empleados en un espacio de tiempo de 3 a 5 años, una empresa de capital de riesgo ni siquiera aumentaría 2 veces su tamaño en cuatro o cinco años (cuando planteamos nuestro próximo fondo). Lo que esto significa es que debemos ser muy selectivos con las empresas con las que pasamos tiempo y ser muy buenos en el proceso de desmalezado temprano.

Esta etapa es aquella en la que el acuerdo pasaría la mayor parte del tiempo en nuestra tubería. Pasamos entre cuatro y seis semanas trabajando en el material compartido por la empresa, las múltiples conversaciones de ida y vuelta que tenemos con los empresarios, preparando material para discutir con la asociación (que actúa como un IC para nosotros en GV SEA) y realización de DD internas y externas en la empresa.

En GREE SEA, generalmente eliminamos casi el 90 % de las empresas en la Etapa 2, de modo que cada semana solo procesamos 2 o 3 acuerdos internamente, generalmente uno por gerente. Esto nos ayuda a centrarnos en empresas e industrias seleccionadas y, en general, a tomar decisiones más rápidas y (con suerte) mejores. El flujo de acuerdos, como puede ver, para el primer semestre de 2017 no ha sido de tan buena calidad, donde solo hemos seleccionado el 4 % de las empresas para realizar un seguimiento. Actualmente, todo el mercado está experimentando lo mismo, y estos números solo ponen algunos hechos detrás de la intuición. Una publicación separada para dar seguimiento a algunas de las razones detrás de esto.

Etapa cuatro del embudo de capital de riesgo: CI, negociación e inversión

En esta etapa es donde se toman nuestras verdaderas decisiones. Cuando el gerente que dirige el trato se presenta ante el IC, es un éxito o fracaso de una sola vez para la empresa. Hay un resultado claro al final de la reunión y si el trato pasa por nuestro IC, se emite la hoja de términos a los fundadores que contiene la valoración y los términos con los que el fondo se siente cómodo para este trato. Se lleva a cabo una ronda de negociación rápida con los fundadores en caso de que haya algún retroceso, y si todos están de acuerdo con la hoja de términos emitida, terminamos la documentación y cerramos el trato.

Si bien esta etapa es probablemente la más rápida de todo el ciclo (por lo general, un lapso de una semana desde la fecha de IC hasta la firma según los documentos requeridos), también es la más crítica ya que la asociación ve el trato correctamente por única vez. Se hacen muchas preguntas, pero para el beneficio de los fundadores, el gerente ya está convencido de hacer el trato en esta etapa y generalmente está del mismo lado que la empresa.

En GREE, solo hacemos un trato por trimestre. Esto significa que vemos alrededor de 150 empresas antes de apretar el gatillo o solo una conversión del 0,5% desde la primera etapa.

¿Qué significa el embudo de VC para usted?

Si eres un fundador que plantea su primera ronda, esta publicación anterior presenta algunas implicaciones para ti. Independientemente de a qué empresa se acerque, ya sea nuestra u otra, habrá un proceso interno dentro del fondo y es importante tener en cuenta lo siguiente:

- Averigua en todo momento dónde te encuentras en el proceso. No todos los fondos están bien estructurados y basados en números. Sé de muchos VC populares que no tienen un proceso de canalización formal internamente y, por lo tanto, debe descubrir su canal por sí mismo para ver cuál es su posición. Esto lo ayuda a planificar mejor su recaudación de fondos y no perder tiempo indebido esperando que regrese un VC.

- No todos los tratos son adecuados para todos los fondos y, por lo tanto, necesita ver a muchos inversores antes de que las leyes de conversión y probabilidad del embudo comiencen a funcionar. Al igual que tenemos nuestro embudo, debe crear el suyo e intentar mover los VC de arriba hacia abajo. abajo.

- Sepa que está compitiendo por compartir la mente . No basta con ser una buena empresa en el embudo de capital de riesgo. Debe ser el mejor en el embudo de inversores en ese momento para poder pasar a la siguiente etapa.

- Nunca se acaba hasta que se acaba. El hito final es el más importante y, como puede ver en nuestros datos, la tasa de conversión de la última etapa es bastante baja. El hecho de que un VC haya mostrado mucho interés y haya tenido múltiples conversaciones no significa que hará el trato. Cubre tus apuestas y prepárate para un No.

- Siempre puede volver a ingresar al embudo nuevamente y, por lo general, simplemente intente pasar a la siguiente etapa. En caso de que la primera vez que se comunicó con usted ni siquiera pudo obtener una reunión, intente otra oportunidad después de unos meses a través de una referencia. En caso de que lo rechacen después de la primera reunión, solicite comentarios y, la próxima vez, acérquese al VC con las inquietudes resueltas para que pueda continuar con la siguiente etapa.

Espero que esto sea útil para que los fundadores vean cómo funciona internamente un fondo de VC a través del embudo de VC. En caso de que un inversionista esté leyendo esto y no esté de acuerdo con el proceso o tenga otro proceso interno, me encantaría saber más.

[Esta publicación de Nikhil Kapur apareció por primera vez en Medium y ha sido reproducida con permiso.]