18 cosas que debe hacer para obtener un préstamo comercial

Publicado: 2018-12-07Hoy en día, hay más enfoques para subsidiar su empresa independiente que en cualquier otro momento reciente. Experimentar todas las alternativas de anticipo de su empresa privada para encontrar el crédito ideal para su negocio es solo la fase inicial de la búsqueda; a continuación, debe prepararse para el proceso de solicitud de anticipo comercial.

Tener en cuenta los requisitos previos básicos de anticipo de empresas independientes es el paso inicial para configurar su solicitud de anticipo comercial y dar lo mejor de sí.

Descubra 20 requisitos previos regulares de crédito de riesgo privado, cómo las necesidades fluctúan según el tipo de anticipo que solicite y los pasos en falso normales que debe evitar. Para llenar esos agujeros, han surgido prestamistas electivos para servir a empresas independientes.

Con estos nuevos especialistas en préstamos, las organizaciones se acercan a una financiación considerablemente mayor para respaldar el desarrollo de su organización. En todo caso, con estas nuevas partidas de crédito vienen nuevos requisitos de solicitud y visado.

Contenido de la página

- Aquí hay algunas cosas que debe saber para obtener un préstamo comercial según su demanda.

- Monto del préstamo

- Propósito del prestamo

- Puntaje de crédito individual

- Puntaje de crédito comercial

- tiempo en el negocio

- estrategia comercializable

- Industria

- Antigüedad de registros de cuentas por cobrar y antigüedad de cuentas por pagar

- Tipo de sustancia

- Licencias y permisos comerciales

- Evidencia de garantía

- Ingresos y ganancias comerciales anuales (respaldados por declaraciones de pérdidas y ganancias)

- Estados de cuenta bancarios

- Posesión y Afiliaciones

- Hoja de balance

- Declaraciones de impuestos individuales y comerciales

- Duplicado de su Arrendamiento Comercial

- Revelación de otras deudas (Cuadro de deuda comercial)

- Fuentes adicionales

Aquí hay algunas cosas que debe saber para obtener un préstamo comercial según su demanda.

Monto del préstamo

Lo primero que tendrá que decirle a cualquier banco comercial es la cantidad de efectivo que necesita adquirir. Cada especialista en préstamos tiene un techo. Los bancos se acercan a la mayor parte del capital y, por lo general, emiten créditos de seis y siete cifras. Sin embargo, si necesita una cantidad menor de efectivo (menos de $ 250K), los bancos a menudo no son la mejor opción.

Un banco necesita invertir una medida similar de energía ajustando un anticipo de $ 1 millón y un crédito de $ 10,000, pero obtiene beneficios significativamente mayores en el primero.

Por lo tanto, los bancos están significativamente más interesados en otorgar créditos extensos en dólares. Aquí es donde los especialistas en préstamos electivos se convierten posiblemente en el factor más importante.

Los bancos electivos ofrecen pequeños créditos (menos de $ 500K) y simplifican la solicitud y la transferencia de registros en la web. Por el alojamiento que ofrecen, los especialistas en préstamos electivos cobran costos de financiamiento más altos que los bancos.

Propósito del prestamo

Esto puede parecer evidente, sin embargo, los prestamistas deben saber para qué planea utilizar su anticipo. Además, cuanto más particular puedas ser, mejor. Por ejemplo, si necesita el dinero para comprar hardware, determine qué equipo comprará.

En caso de que necesite contratar personal adicional. medir la cantidad de nuevos contratos. Si se trata de capital de trabajo, aclare el tipo de cosas que piensa hacer con el dinero, como pagar a los comerciantes o el alquiler.

La lista de usos anticipados continúa interminablemente, desde cubrir recesiones ocasionales, subsidiar una empresa de desarrollo, hasta renegociar obligaciones existentes.

La mayoría de los prestamistas permiten una variedad de usos de crédito, y solo deben asegurarse de que la cantidad de dinero que está solicitando coincida con la razón del anticipo. Tal vez necesite una almohadilla para los ingresos en medio de los meses moderados de su negocio: una extensión de crédito comercial podría ser una alternativa de avance decente aquí.

Si necesita renegociar la obligación, un crédito de la SBA o un adelanto a mediano plazo puede ser exactamente lo que necesita.

Puntaje de crédito individual

Solicitar un préstamo comercial realmente puede ser un proceso excepcionalmente cercano a casa. Los bancos te solicitarán tu propio registro como consumidor y datos relacionados con el dinero para evaluar la probabilidad de que devuelvas tu anticipo.

Su propio crédito decide no sólo si el banco le respaldará para un anticipo, sino que también decide su tasa de beneficio. Muchos empresarios preguntan por qué el crédito individual afecta un anticipo comercial.

Su propia evaluación FICO refleja su capacidad para manejar sus propios fondos, por lo que los bancos aceptan si eso es bueno, significa que también tendrá la capacidad para manejar bien los fondos de su empresa.

Los bancos miran con especial cuidado el crédito cercano al hogar del propietario cuando la empresa es una empresa nueva sin un largo historial. Cuanto mejor sea su calificación FICO, más alternativas avanzadas tendrá a su disposición. Deberá obtener una evaluación FICO de no menos de 600, y mucho más, en un mundo perfecto.

Puntaje de crédito comercial

Una evaluación financiera comercial estima la confiabilidad de su negocio. Una evaluación FICO empresarial depende del historial de cuotas de su empresa a proveedores y especialistas en préstamos.

La industria, el tamaño y los ingresos de su negocio también pueden afectar el puntaje. Muchos visionarios de negocios no saben que su negocio tiene una calificación FICO, sin embargo, las organizaciones pueden hacer un récord para su organización en relación con varias cosas, por ejemplo, abrir un negocio. equilibrio financiero, consolidar un negocio o adquirir un número de prueba distintivo comercial.

Hay un puntaje más, llamado FICO Small Business Scoring Service (SBSS), en un tamaño de 0 a 300. Los bancos utilizan el puntaje SBSS generalmente porque depende de una combinación de la calificación FICO de su empresa del otras tres organizaciones además de su propia calificación FICO y las finanzas de la empresa.

Da un vistazo completo a su capacidad para pagar el crédito que está solicitando.

tiempo en el negocio

Cuando solicitas un adelanto comercial, cada especialista en préstamos te preguntará en qué medida has trabajado tu negocio.

Cuanto más haya estado haciendo negocios, mejor, ya que le demuestra a un prestamista que su negocio ha tenido éxito a largo plazo. El número de encantamiento aquí es de dos años. Si su negocio tiene menos de dos años, no hace que sea difícil obtener un avance comercial, pero limita sus opciones.

En general, los bancos solo otorgan préstamos a organizaciones de más de dos años de antigüedad; sin embargo, los bancos están más abiertos a ayudar a organizaciones más actualizadas con créditos de la SBA.

estrategia comercializable

Una estrategia comercializable o una propuesta de avance generalmente no estará en la lista de requisitos previos de avance comercial para cada aplicación de avance, pero lo hará para algunos. Los prestamistas necesitan ver una estrategia para el éxito de los créditos a plazo convencionales y los adelantos de la SBA. Además, independientemente de si no se le solicita particularmente que envíe uno, es una buena idea configurar uno de todos modos.

Su estrategia para el éxito es su oportunidad de distribuir tanto sus objetivos relacionados con el dinero (acuerdos futuros, beneficios, salarios, ingresos, etc.) como sus objetivos comerciales subjetivos.

Tome esto como su riesgo para ser innovador y demostrar su entusiasmo por su empresa independiente. Los especialistas en préstamos aprovechan la oportunidad de ver que ha considerado todas las posibilidades y dificultades potenciales para su negocio y cómo hará crecer una organización eficaz.

Industria

La mayoría de las solicitudes anticipadas de empresas privadas le pedirán que reconozca su industria. Su industria puede influir en la calificación crediticia debido a que cada industria tiene una dimensión alternativa de riesgo.

La mayoría de los bancos tienen ciertas empresas a las que no prestarán. La mayoría de los prestamistas boicotean ciertas empresas, como las organizaciones de armas y las organizaciones de estimulación para adultos, que podrían afectar la notoriedad del especialista en préstamos. En cualquier caso, algunos bancos también tienen restricciones más sutiles.

La mejor manera de saberlo sin duda es consultar con el prestamista al que está interesado en aplicar. Asegúrese de haber reconocido efectivamente la industria de su negocio en su solicitud anticipada. Un pequeño desliz podría aplazar su solicitud o incluso hacer que un prestamista la descarte por error.

Antigüedad de registros de cuentas por cobrar y antigüedad de cuentas por pagar

Algunos especialistas en préstamos, especialmente los bancos, solicitarán informes de vencimiento de registros actuales por cobrar (A/R) y registros por pagar (A/P). Los informes de vencimiento de A/R y A/P demuestran a un prestamista qué tan productiva es su empresa al aceptar cuotas de mercadería y empresas y al pagar sus propias facturas.

El informe A/R muestra la cantidad de solicitudes que ha enviado a los clientes que están atrasadas y el período de tiempo en el que están retrasadas.

Si este informe muestra una cantidad tan grande de registros, significa que su negocio no ha sido muy convincente en la recolección de cuotas.

Tipo de sustancia

Las empresas privadas pueden estar compuestas de cuatro formas fundamentales: propietario único, asociación, organización de riesgo restringido (LLC) o sociedad. Para algunas empresas independientes, el tipo de sustancia de su negocio es un requisito previo de crédito de empresa privada simple.

Simplemente debe decirle a su especialista en préstamos cómo está estructurado.

Desde el punto de vista de su prestamista, saber cómo se organiza su organización puede brindarles a usted y a su banco algún conocimiento sobre cómo compone y trabaja su empresa privada.

A pesar de que es poco común, algunos bancos no prestan a empresas y asociaciones individuales.

Licencias y permisos comerciales

La mayoría de los estados y áreas requieren que las empresas privadas obtengan permisos o licencias antes de que puedan comenzar a trabajar. Los requisitos previos correctos cambiarán dependiendo de su industria y el estado en el que trabaje.

En cualquier caso, puede asegurarse de que su permiso comercial esté en una lista de los requisitos previos de crédito comercial: los bancos deberán ver su confirmación de posesión y permiso para operar un negocio. A veces, incluso los especialistas y las empresas familiares requieren un permiso. Número de identificación del administrador (EIN)

No todas las organizaciones requieren un EIN, sino que debe obtener uno si alguno de los documentos adjuntos representa su negocio:

- tienes una organizacion

- tienes representantes

- Tiene una LLC de varias partes

- Necesitas tener tu LLC agotada como organización o empresa

En caso de que su empresa no se pueda clasificar como una de estas clases, puede utilizar su número de discapacidad del gobierno (SSN) en lugar de su EIN en los formularios de evaluación. Sin embargo, todas las organizaciones (independientemente de cómo estén organizadas) pueden optar por obtener un EIN.

Evidencia de garantía

La seguridad es una propiedad que está dispuesto a perder si no puede reembolsar a su especialista en préstamos, independientemente de si esa isla, equipo o incluso stock que utiliza para hacer sus artículos. En caso de que no cumpla con el anticipo, el banco puede subastar el valor y aplicar los rendimientos al préstamo.

Afortunadamente, la mayoría de los prestamistas electivos no requieren un seguro particular. Sin embargo, si está solicitando un crédito de la SBA o un anticipo bancario, los prestamistas deberán saber qué tipo de garantía tiene su empresa independiente y su valor.

Ingresos y ganancias comerciales anuales (respaldados por declaraciones de pérdidas y ganancias)

Los prestamistas necesitan realizar un seguimiento de los ingresos y beneficios de su negocio, así que piense en las proclamaciones de beneficios y desgracias (también llamadas articulaciones de pago) como archivos imprescindibles para el crédito de su empresa privada.

A menudo, los especialistas en préstamos necesitarán ver una explicación de beneficios y pérdidas del año hasta la fecha, actualizada en los últimos 60 días, y declaraciones de los últimos dos años.

Las necesidades que abarcan los ingresos y los beneficios difieren ampliamente. Hacia un lado están los bancos, que esencialmente trabajan solo con organizaciones lucrativas.

La SBA tiene requisitos previos de calificación para los créditos de la SBA, que con frecuencia incorporan ganancias. En el centro están los prestamistas que no tienen un requisito previo de rentabilidad pero sí tienen elementos esenciales de ingresos.

Estados de cuenta bancarios

Con el objetivo final de respaldar el crédito de su empresa independiente, los bancos necesitarán echar un vistazo a las finanzas de su empresa. A fin de cuentas, los bancos de empresas privadas deben verificar si puede administrar el costo de su crédito y si puede devolverlo, además de la prima.

En este sentido, las declaraciones bancarias comerciales son probablemente los requisitos crediticios de las empresas privadas más conocidos.

Las articulaciones bancarias también pueden brindar a los especialistas en préstamos algún conocimiento sobre qué tan bien maneja el dinero que ingresa a su negocio. Ganar dinero es cierto, pero supervisarlo con atención es otro.

Posesión y Afiliaciones

Estar configurado para revelar cualquier propiedad que usted o sus cómplices tengan en otras organizaciones y, además, cualquier afiliación, por ejemplo, ser miembro de la junta o asesor en otra empresa.

Esto revela cualquier posible circunstancia irreconciliable que el prestamista pueda tener con la emisión del anticipo y cualquier energía cooperativa que su empresa pueda tener con otras organizaciones.

Solicitar un anticipo comercial cuando tiene diferentes propietarios puede ser una prueba. Los bancos distintivos tienen diferentes estándares sobre cuántos propietarios deben respaldar una solicitud de crédito.

La SBA verifica los datos individuales relacionados con el dinero de cualquier persona que posea el 20 por ciento o más del negocio y requiere una garantía individual de estas personas.

- Contratos y Acuerdos Legales

- Una última necesidad de avance comercial: contratos y acuerdos legítimos que su empresa ya tiene. Los especialistas en préstamos pueden solicitar recibir cualquiera de los siguientes:

- Contratos con proveedores significativos u otros extraños

- Leyes corporativas locales

- Comprensión de trabajo LLC

- Asunción de la organización

- Entendimiento del establecimiento

- Comprensión de ofertas, finanzas y datos sobre el negocio que está obteniendo (si el crédito es para comprar otro negocio)

- Declaración de compra de terreno comercial o acuerdo de compra de hardware (si el anticipo es para comprar terreno comercial o equipo)

Estos acuerdos pueden afectar la posición financiera de su empresa o generar problemas legítimos para su empresa en el futuro, por lo que son una distracción razonable para un especialista en préstamos.

Hoja de balance

Un balance general es una vista previa del bienestar presupuestario de su empresa. Es un requisito fundamental de avance de la empresa privada, ya que muestran a su prestamista cómo sus capacidades comerciales y si sus finanzas están en buen estado.

Un registro monetario le muestra al especialista en préstamos lo que tiene (recursos) y lo que debe (pasivos).

Los prestamistas necesitan ver que usted tiene suficientes recursos para cubrir los costos de trabajo de su negocio y aportar todos los fondos requeridos.

Declaraciones de impuestos individuales y comerciales

Los formularios de gastos individuales y comerciales son el seguimiento de los requisitos previos para los anticipos comerciales. Como especificamos anteriormente, los prestamistas inspeccionan atentamente las finanzas individuales de un empresario en busca de créditos comerciales.

La mayoría de los prestamistas le pedirán que entregue al menos los últimos dos años de formularios de evaluación individual.

Los formularios de gastos individuales son particularmente críticos si tiene una oportunidad de pasar por una sustancia (una empresa unipersonal, una organización o una corporación S), donde informa que los beneficios y las desgracias comerciales se encuentran en el formulario de evaluación individual.

Duplicado de su Arrendamiento Comercial

Si tiene un negocio físico, debe incorporar una copia de su alquiler junto con sus otros informes de crédito.

Un alquiler comercial demuestra que su negocio tendrá la capacidad de utilizar la propiedad durante el tiempo que dure el alquiler, independientemente del resultado final para el arrendador.

Comenzar sus instalaciones es terrible para un empresario y un banco, y el alquiler le da al especialista en préstamos una sensación genuina de serenidad de que puede permanecer en su lugar de trabajo actual durante el plazo del alquiler.

Revelación de otras deudas (Cuadro de deuda comercial)

Como habrás especulado, un plan de obligaciones comerciales les informa a los prestamistas la condición actual de cualquier obligación que debas.

Un cronograma de obligaciones comerciales mostrará sus sumas excepcionales de anticipo y crédito, y diagramará sus cuotas programadas regularmente con intrigas y fechas de cuotas.

Los prestamistas de pequeñas empresas están muy atentos a los préstamos a los empresarios que ya tienen diferentes avances.

Esto se debe a que el prestamista está preocupado de que usted no pueda asumir el costo de las cuotas anticipadas adicionales.

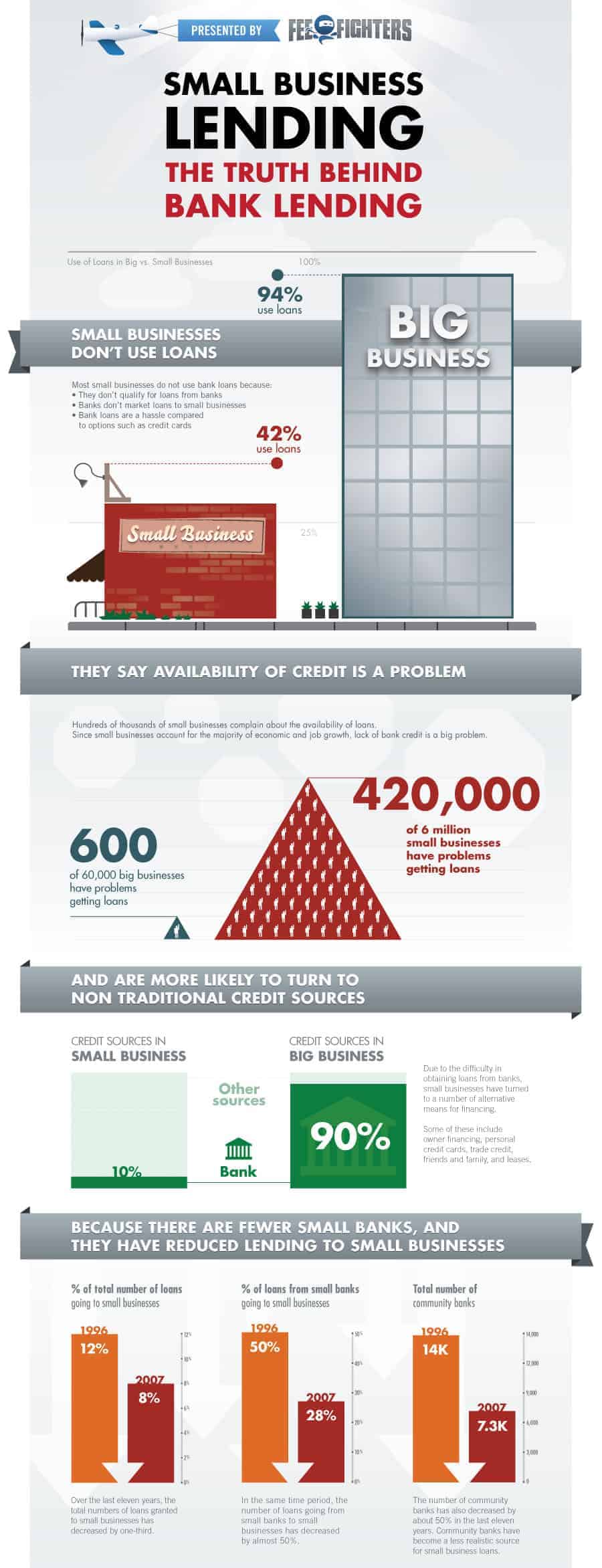

Obtener un préstamo es un trabajo muy largo. Tenemos que ganar su requerimiento en términos de todo. luego, después de que aprobaron el préstamo según nuestra solicitud. Hay muchas cosas que están ocultas en un préstamo comercial. Aquí recopilamos una infografía que está llena de información útil para saber más sobre los datos de los préstamos bancarios. Lee abajo.