Impacto de Covid-19 en la cadena de valor de las empresas emergentes de movilidad en India

Publicado: 2020-05-31La cadena de valor del automóvil aguas arriba es un sistema complejo que consta de muchas partes móviles justo a tiempo

La mayoría de los jugadores de componentes automotrices de nivel 1 no se enfrentan a ningún desafío laboral importante.

La electrificación, la conectividad y los vehículos inteligentes seguirán teniendo un impacto en la cadena de valor upstream

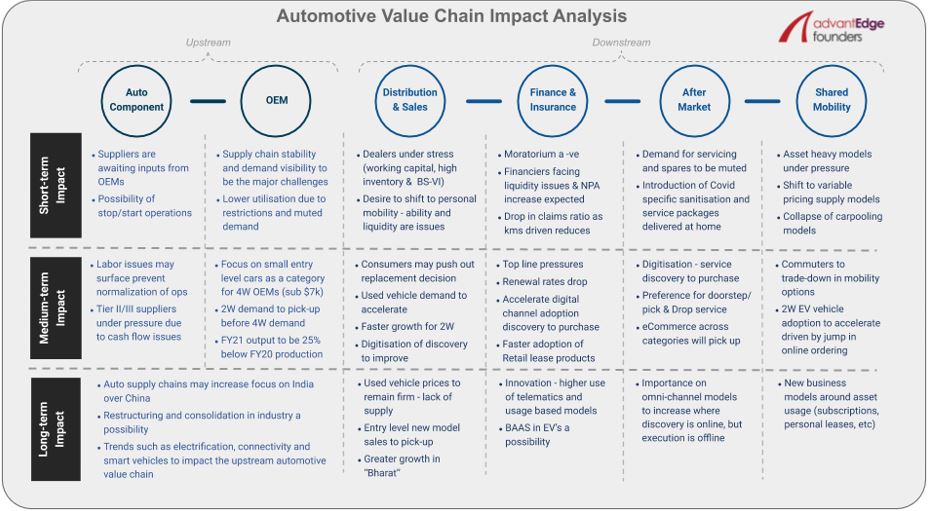

India fue bastante rápida y proactiva para implementar medidas para hacer frente a la amenaza de Covid-19, que comenzó con un bloqueo de tres semanas en marzo y ahora ha visto múltiples extensiones del mismo. Dado este bloqueo prolongado en el país, toda la cadena de valor automotriz, como la mayoría de los otros sectores, se ha visto afectada operativamente en un grado significativo.

En este artículo destacamos el impacto inmediato a corto plazo (3-4 meses) de la crisis, así como los cambios y oportunidades que esta puede generar a mediano (hasta 12 meses) y largo plazo (más de 12 meses). ) para los ecosistemas de automóviles y movilidad, tanto aguas arriba como aguas abajo.

La cadena de valor del automóvil aguas arriba es un sistema complejo que consta de muchas partes móviles justo a tiempo. Para que un OEM produzca un solo vehículo, necesita miles de piezas separadas que lleguen a su planta a tiempo. Todo este sistema, que se detuvo por completo por el bloqueo, comenzó a abrirse con muchos OEM grandes y sus proveedores de componentes de automóviles de nivel I que comenzaron la producción en sus plantas. El OEM más grande de la India, Maruti, comenzó la producción en su planta de Manesar el 12 de mayo de 2020, pero solo opera un solo turno, que también se reduce de 8 horas normalmente a 6,5 horas debido a los protocolos/restricciones vigentes.

"Tanto los OEM como los niveles de producción de sus proveedores se encuentran en capacidades muy reducidas, ya que los jugadores de componentes de automóviles están esperando las aportaciones de los OEM, quienes a su vez esperan señales firmes de su red de concesionarios sobre la demanda del consumidor final".

A corto plazo, habrá incertidumbre sobre la estabilidad de la cadena de suministro automotriz, ya que el país está clasificado en zonas según ciertas métricas relacionadas con Covid y el color de la zona puede cambiar en cualquier momento, lo que resulta en operaciones detenidas. La visibilidad de la demanda también puede ser un gran desafío para los OEM a corto plazo.

Según RC Bhargava, presidente de Maruti Suzuki, algunos de sus concesionarios que han abierto tienen niveles respetables de consultas (Maruti ha abierto casi 2000 de sus 3000 concesionarios hasta ahora). Sin embargo, usar estas primeras consultas como punto de referencia para la demanda a corto plazo podría ser engañoso, ya que puede haber una demanda acumulada debido al bloqueo de 2 meses.

En la actualidad, la mayoría de los actores de componentes para automóviles de nivel I no se enfrentan a ningún desafío laboral importante, ya que operan con una utilización de capacidad baja del 20 al 30 %. A medida que esta utilización aumenta a mediano plazo, pueden surgir problemas laborales dada la migración masiva de mano de obra que se está produciendo en la India en este momento. Las empresas de nivel 2/3 pueden verse más afectadas por la escasez de mano de obra debido a una mayor dependencia de la mano de obra subcontratada.

Además, como la mayoría de las MIPYME, se espera que los proveedores de nivel 2/3 más pequeños estén bajo una fuerte presión debido a problemas de flujo de efectivo. A largo plazo, se espera que esto dé lugar a una reestructuración y consolidación en la industria, ya que los OEM presionan a los proveedores de nivel I más fuertes para que incluyan a los jugadores más débiles en la cadena de valor.

Durante las recesiones económicas, los presupuestos familiares se ven sometidos a una gran presión y las personas reducen los gastos discrecionales y también tienden a reducir los artículos esenciales para reducir costos.

“La movilidad no es un gasto discrecional y el viaje diario al trabajo es un requisito para que la mayoría de los indios se ganen la vida, incluso después de tener en cuenta las tendencias aceleradas como el trabajo desde casa o el trabajo flexible”.

Esto, combinado con el hecho de que habrá una preferencia por la movilidad personal en el corto y mediano plazo, vemos que la demanda de vehículos de dos ruedas (2W) aumenta antes que los OEM de cuatro ruedas (4W) y 4W que se centran en el pequeño nivel de entrada. segmento de automóviles (categoría inferior a $ 7k). Sin embargo, todavía se espera que la producción del año fiscal 21 sea un 20-25 % inferior a las cifras de producción del año fiscal 2020.

Recomendado para ti:

Cómo se configura el marco de agregación de cuentas de RBI para transformar Fintech en India

Los emprendedores no pueden crear startups sostenibles y escalables a través de 'Jugaad': Cit...

Cómo Metaverse transformará la industria automotriz india

¿Qué significa la disposición contra la especulación para las nuevas empresas indias?

Cómo las empresas emergentes de Edtech están ayudando a la fuerza laboral de la India a mejorar y prepararse para el futuro...

Acciones tecnológicas de la nueva era esta semana: los problemas de Zomato continúan, EaseMyTrip publica...

A más largo plazo, las principales tendencias del sector automotriz que ya están en marcha, como la electrificación, la conectividad y los vehículos inteligentes, seguirán impactando en la cadena de valor upstream. En todo caso, la electrificación, por ejemplo, puede acelerarse dado el menor costo total de propiedad de muchos factores de forma EV en casos de uso comercial.

Cualquier aceleración abrirá aún más oportunidades en la cadena de valor upstream en la India, ya que la mayoría de los componentes clave de los vehículos eléctricos se importan actualmente, como el motor, las celdas, etc., e incluso el gobierno desea localizarlos.

También aguas abajo, a lo largo de la cadena de valor, el impacto a corto plazo es extremadamente negativo. Los concesionarios están bajo un tremendo estrés debido a las presiones del capital de trabajo, los altos niveles de inventario y los problemas de BS-VI. Como se discutió anteriormente, esperamos un deseo de las personas de cambiar a la movilidad personal en el corto plazo, pero su capacidad y disponibilidad de liquidez para hacerlo sigue siendo una pregunta.

Por lo tanto, esperamos que la demanda de vehículos usados aumente significativamente, algo que las dos compañías organizadas de automóviles usados más grandes, Mahindra First Choice y Maruti True Value ya están informando. Para vehículos nuevos, la demanda crecerá más rápido para 2W y de áreas rurales (asumiendo un monzón normal que se pronostica actualmente). También se puede esperar que los clientes impulsen las decisiones de reemplazo de vehículos y no tomen una decisión de compra en el mediano plazo dada la incertidumbre de los ingresos y los puestos de trabajo.

A más largo plazo, esperamos que los precios de los automóviles usados se mantengan firmes debido al aumento de la demanda y la falta de oferta. Pero este precio más alto de los vehículos usados puede llevar a los clientes potenciales a comprar vehículos nuevos en lugar de usados debido a que la diferencia de precios se reduce, la demanda reprimida se extiende durante años y la confianza del consumidor regresa.

Tanto las partes de finanzas y seguros como las del mercado de repuestos de la cadena de valor del automóvil tienen obstáculos significativos a corto plazo. La extensión de la moratoria ha puesto más presión sobre la liquidez de los financistas y se espera un aumento de NPA. Para los jugadores de seguros de automóviles, hay un lado positivo, ya que se espera que las reclamaciones en seguros de automóviles disminuyan debido a una caída en los kilómetros recorridos por los bloqueos totales/parciales y el deseo de las personas de distanciarse socialmente.

Sin embargo, dado que el índice de siniestros ronda el 160 %, un aplazamiento del aumento de la tasa de seguro de terceros por parte de IRDA (revisado anualmente) y una disminución esperada de las tasas de renovación, esto puede ser un pequeño factor positivo.

“En el mediano y largo plazo, dentro de la vertical de finanzas y seguros, vemos oportunidades para que surjan nuevos modelos comerciales debido a las preferencias cambiantes de los clientes, la dinámica del mercado y los posibles cambios regulatorios”.

Algunas de las oportunidades podrían incluir una adopción más rápida de productos de arrendamiento minorista, innovaciones en torno al uso de productos telemáticos y basados en el uso y también el surgimiento de los modelos de batería como servicio (BAAS) que complementan la adopción de vehículos eléctricos”.

A medida que se espera que los kilómetros recorridos se silencien a corto plazo, también lo hará la demanda de mantenimiento y repuestos. Para impulsar la demanda, esperamos que los jugadores presenten paquetes de limpieza y servicio específicos de Covid. Además, dado el énfasis actual en el distanciamiento social, en el mediano plazo, las preferencias de los clientes pueden cambiar hacia el servicio a domicilio y la recogida y devolución de vehículos.

“Para toda la cadena de valor de automóviles aguas abajo, la digitalización del descubrimiento debería acelerarse y, en algunos casos, incluso la toma de decisiones y la compra se realizarán en línea”.

Dada esta tendencia en torno a la aceleración de la digitalización, para la vertical del mercado de repuestos a largo plazo, creemos que la importancia de los modelos omnicanal aumentará con el descubrimiento en línea y la ejecución fuera de línea, como para baterías o neumáticos.

El movimiento restringido de personas durante el confinamiento en la India hizo que los ingresos de todos los modelos de movilidad compartida (al igual que muchos otros negocios que no son de movilidad) colapsaran más del 80 %. Los modelos de negocios que tienen muchos activos permanecerán bajo una mayor presión a corto plazo y la recuperación del modelo de activos ligeros variará según el factor de forma y los casos de uso.

Por ejemplo, los modelos de vehículos compartidos no se recuperarán muy rápido, pero los modelos de activos ligeros de bajo precio deberían experimentar una recuperación más rápida. El bloqueo ha brindado una oportunidad muy valiosa para algunos jugadores de movilidad compartida para alejar el suministro de modelos de garantía mínima a modelos de participación en los ingresos. Por lo tanto, incluso si la recuperación de la demanda lleva un poco más de tiempo, la capacidad para lograr los márgenes anteriores al covid será más rápida.

“En el mediano plazo, vemos que los viajeros se reducen para ahorrar costos y, por lo tanto, las plataformas de viajes compartidos de 2W como Rapido deberían ganar participación de mercado de los auto-rickshaws e incluso de los viajes compartidos de 4W para distancias más cortas”.

También esperamos que la adopción de VE de 2W entre el lado de la oferta se acelere, impulsada principalmente por un salto en los pedidos en línea. La movilidad compartida llegó para quedarse, a pesar de los contratiempos a corto y mediano plazo, pero también deberíamos ver surgir nuevos modelos comerciales en torno al uso de activos, así como apuntar a segmentos de nicho que son muy sensibles a la crisis actual.