El panorama agrotecnológico indio está maduro para la inversión de capital de riesgo

Publicado: 2020-08-22En el transcurso de los últimos años, el sector agrotech ha disfrutado de fuertes vientos de cola que han llevado a un aumento en el interés de VC

India es el hogar de más de 500 nuevas empresas de Agritech, que han recaudado un total de ~ $ 250 Mn en fondos de riesgo en 2019

Si bien los desafíos generales del sector existen en todos los segmentos de agricultores, existen necesidades específicas no satisfechas para cada segmento que ofrecen la oportunidad de construir grandes negocios respaldados por capital de riesgo.

Hemos sido testigos de un aumento en las inversiones de capital de riesgo en el espacio de agrotecnología en los últimos años: Arya Collateral Warehousing Services Pvt. Ltd., Bijak, Clover, DeHaat, Jai Kisan, VeGrow, entre muchos otros.

En mis días de Accel, la agrotecnología era un sector incipiente. La oportunidad de mercado era enorme, pero el grupo de nuevas empresas de alta calidad y equipos fundadores en el país era pequeño. Mi primera exposición al sector sucedió a través de Agrostar. Fui muy afortunado de codirigir (junto con un socio) la ronda de inversión Serie B del fondo en la empresa. Luego de la inversión, la compañía recaudó una ronda de Serie C de $ 27 millones en 2018. Fue un inmenso placer trabajar con los fundadores (Shardul y Sitanshu) y desempeñar un pequeño papel en el viaje de Agrostar.

Si bien solo he arañado la superficie y de ninguna manera me considero un experto en agrotecnología, este es mi humilde intento de reunir mis pensamientos y aprendizajes adquiridos en los últimos años siguiendo el sector de agrotecnología en la India.

Perspectiva macro agrícola

India tiene la segunda tierra agrícola más grande del mundo (>150 Mn. Ha) y contribuye con alrededor del 10 % a la producción agrícola mundial. La agricultura y los sectores afines aportan aproximadamente el 14 % (276 000 millones de dólares en el año fiscal 2020) al PIB del país. El sector continúa siendo la principal fuente de sustento para casi el 58% de la población del país, lo que lo convierte en un sector importante no solo desde el punto de vista económico sino también social. Sin embargo, hasta la fecha no hemos sido testigos del surgimiento de un unicornio tecnológico en el sector.

Hay muchos desafíos en el sector que históricamente han causado impedimentos para su crecimiento. Las tenencias de tierra en la India están muy fragmentadas, lo que genera una unidad económica deficiente para los agricultores. Más del 70 % de las tierras de cultivo son de secano (y no de regadío), lo que provoca un bajo rendimiento de los cultivos. La mayor parte de la actividad agrícola, tanto antes como después de la cosecha, se realiza manualmente, lo que aumenta aún más el bajo rendimiento y la economía ineficiente. La cadena de suministro agrícola está muy fragmentada y rota, lo que hace que la adquisición de insumos (a precios adecuados) sea un gran desafío para los agricultores. La falta de transparencia/descubrimiento de precios y la existencia de intermediarios hace que sea muy difícil para los agricultores vender sus productos a un precio óptimo.

Los desafíos estructurales inherentes hicieron de la agricultura un sector poco atractivo para que los emprendedores de la nueva era se aventuraran. Por el lado de la inversión, aunque la mayoría de los capitalistas de riesgo apreciaron el tamaño de la oportunidad de mercado, siempre hubo una falta de convicción sobre la escalabilidad, la monetización y la distribución en el sector. Además, no había muchos equipos fundadores educados que tuvieran una buena comprensión sobre el terreno de la construcción de una agroindustria en la India. Sin embargo, las cosas han comenzado a cambiar.

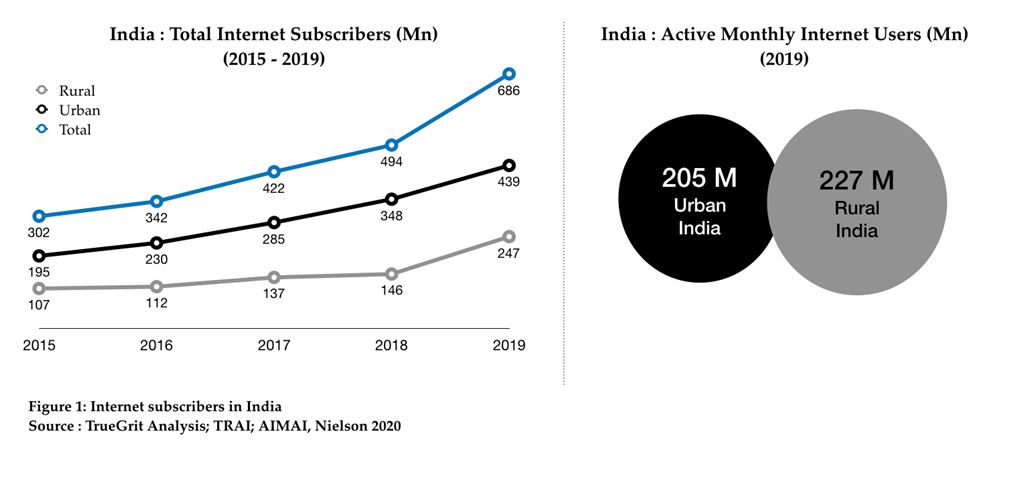

En el transcurso de los últimos años, el sector ha disfrutado de fuertes vientos de cola que han llevado a un aumento en el interés de VC en el espacio. La disminución del costo de los datos y la llegada de Jio ha llevado a un aumento en la penetración de Internet y teléfonos inteligentes entre los agricultores. Con la introducción de UPI, los agricultores se están sintiendo poco a poco cómodos con las transacciones en línea. Además, ha habido muchas políticas e iniciativas gubernamentales favorables como PM-KISAN, PM-AASHA, PMSKY, PM-KMY, entre otras, que están animando a los agricultores y beneficiando a las partes interesadas en toda la cadena de valor. Parece que la agrotecnología ahora está preparada de manera única para la disrupción a través de la tecnología.

Oportunidad de mercado de agrotecnología

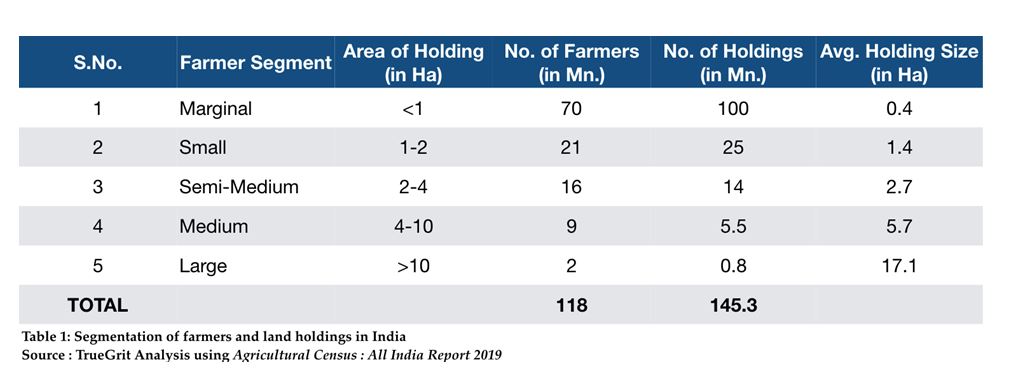

Hay alrededor de 118 millones de agricultores en la India que operan más de 145 millones de terrenos. De estos 145 Mn+ de terrenos, más del 85 % son terrenos marginales y pequeños (es decir, <2 ha de tamaño) y solo el 0,5 % son grandes terrenos (es decir, >10 ha de tamaño):

Si bien los desafíos generales del sector existen en todos los segmentos de agricultores, existen necesidades específicas no satisfechas para cada segmento que ofrecen la oportunidad de construir grandes negocios respaldados por capital de riesgo.

Tal como lo veo, las oportunidades de agrotecnología en la India se pueden segmentar en términos generales en los siguientes cuatro segmentos:

Vínculos de mercado

Se trata de empresas emergentes que construyen un mercado/plataforma para adquirir insumos agrícolas (agricultor en el lado de la demanda) y para vender productos (agricultor en el lado de la oferta) sobre la base de un sólido juego de contenido agronómico. Los agricultores de la India tienen poco conocimiento sobre qué cultivo cultivar para obtener el máximo beneficio económico. Una gran parte de la decisión de 'qué cultivar' se basa en las ventas de producción en la temporada de cultivo anterior. Además, la información sobre técnicas/procesos previos y posteriores a la cosecha es limitada.

No hay transparencia sobre los precios de los productos y la distribución de SKU disponible. Además, la cadena de suministro agrícola está muy fragmentada y rota, y el acceso minorista se limita al nivel de Taluka. La entrega de última milla es casi inexistente, dejando al descubierto algunos pueblos grandes en los 3 principales estados agrícolas.

Esto ofrece una gran oportunidad para que los mercados de entrada/salida y las plataformas agronómicas revolucionen. Algunas de las nuevas empresas financiadas en el espacio de insumos agrícolas son Agrostar, BigHaat, DeHaat y Gramophone y en el espacio de venta de productos son Agrowave, Bijak, Crofarm, Kisan Network, Ninjacart y Hay algunas plataformas independientes de contenido agronómico como Reuters Market Light que tenían éxito inicial en escalar pero luchó para identificar el modelo de monetización correcto.

Recomendado para ti:

Cómo se configura el marco de agregación de cuentas de RBI para transformar Fintech en India

Los emprendedores no pueden crear startups sostenibles y escalables a través de 'Jugaad': Cit...

Cómo Metaverse transformará la industria automotriz india

¿Qué significa la disposición contra la especulación para las nuevas empresas indias?

Cómo las empresas emergentes de Edtech están ayudando a la fuerza laboral de la India a mejorar y prepararse para el futuro...

Acciones tecnológicas de la nueva era esta semana: los problemas de Zomato continúan, EaseMyTrip publica...

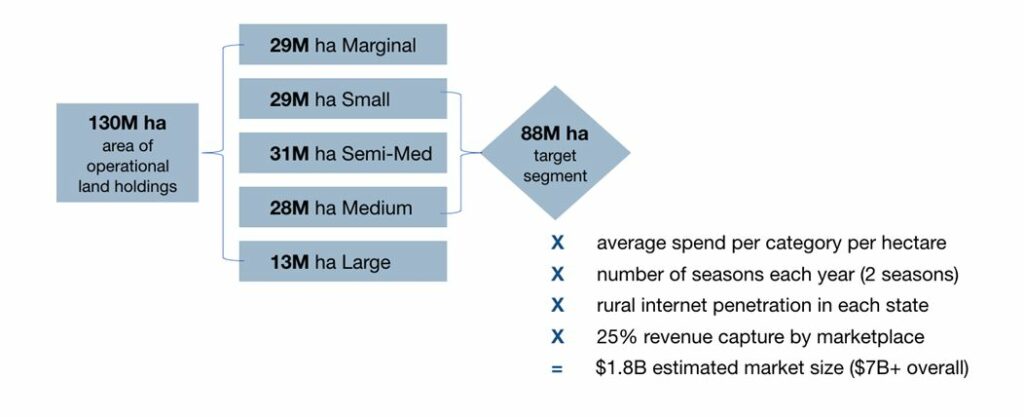

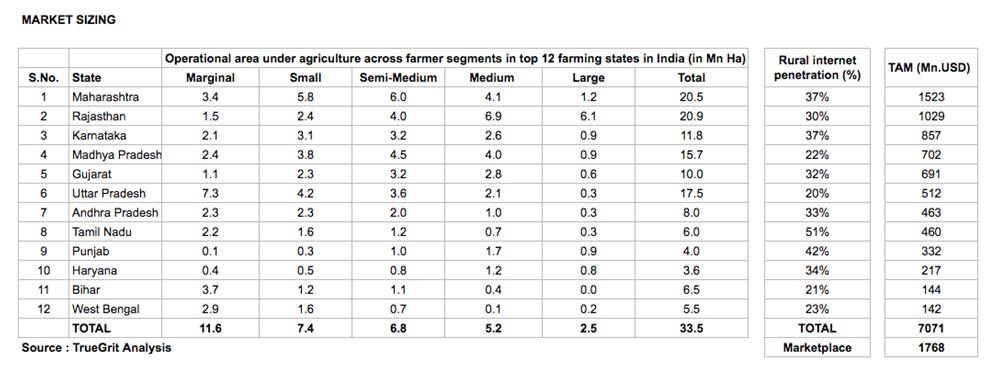

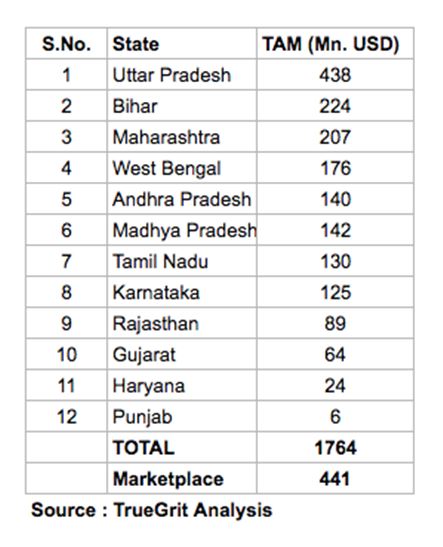

El geek que hay en mí hizo un pequeño ejercicio de dimensionamiento del mercado y descubrió que el mercado total direccionable (TAM) para un mercado en línea de agroinsumos en la India es de alrededor de $1800 millones (mercado general de agroinsumos = 7000 millones o más).

Esto supone 2 temporadas cada año, una tasa de aceptación del mercado del 25 % y solo agricultores con terrenos de entre 1 ha y 10 ha en los 12 principales estados agrícolas de la India. Los grandes agricultores (propiedades de más de 10 ha) suelen tener sus relaciones de abastecimiento establecidas y los agricultores marginales (propiedades de menos de 1 ha) tienen una baja penetración de Internet/teléfonos inteligentes para realizar compras en línea. Puede consultar la metodología y el dimensionamiento detallado a continuación:

Agricultura como servicio

Como se mencionó anteriormente, las propiedades de tierras agrícolas en la India están muy fragmentadas con ~70Mn. agricultores que poseen menos de 1 Ha (consulte la Tabla 1). Estos agricultores marginales tienen poco acceso a la tecnología y la mecanización agrícola sigue siendo muy baja. Esto conduce a rendimientos más bajos y una economía agrícola ineficiente. Dado que provienen de los grupos de ingresos más bajos, es imposible que estos agricultores inviertan grandes gastos de capital en equipos agrícolas como tractores, cosechadoras, etc.

Muchas nuevas empresas ahora han comenzado a acumular esta demanda y brindan acceso a dicha maquinaria y equipo a estos agricultores marginales mediante el pago por uso, convirtiendo así el CAPEX de los agricultores en OPEX. Algunas de las startups que lideran la carga en este segmento son EM3, Goldfarm y farMart.

Al extender el mismo enfoque de dimensionamiento del mercado, descubrí que el TAM para un mercado en este segmento para los 12 principales estados agrícolas de la India es de alrededor de $ 450 millones. El mercado general se sitúa en torno a los 1700 millones de dólares. Si bien este también es un mercado grande, es difícil construir y escalar una startup completamente en línea en este segmento. La mayoría de las nuevas empresas en este segmento operan un modelo fuera de línea habilitado por tecnología o un modelo fuera de línea más en línea.

Grandes empresas de datos y ERP

Como se mencionó anteriormente, existe una falta de información por parte de los agricultores sobre las mejores prácticas agrícolas y sobre cómo maximizar el beneficio económico. También hay una falta de información sobre la calidad del suelo, el contenido de humedad del suelo y las condiciones de crecimiento. Por el lado de la oferta, hay una falta de información sobre qué producto desarrollar y empujar a los clientes. La adquisición de clientes para las empresas (que venden insumos agrícolas a los agricultores) se realiza en gran medida a través de soldados de a pie que operan a nivel de base, lo que da como resultado un CAC alto.

Para agregar a esto, no hay muchos análisis sobre los requisitos de los agricultores disponibles para estas empresas, lo que conduce a la falta de innovación de productos, una mala experiencia del cliente y, por lo tanto, una economía comercial ineficiente en general. Big data y análisis pueden abordar la mayoría de estos problemas. Algunas nuevas empresas en el espacio de Big Data y análisis agrícola son AgRisk, AgNext, CropIn, Intellolabs, Skymet y las que trabajan en el desarrollo de un software ERP para agricultura son CropIn y FrontalRain.

Agrícola — Fintech

La mayoría de los financiamientos de capital de trabajo en la India para los agricultores se obtienen a través de fuentes no institucionales. Combine esto con el hecho de que casi todas las transacciones se realizan en efectivo, existe una gran oportunidad para crear nuevas empresas que digitalicen pagos y ofrezcan financiamiento de capital de trabajo. Algunas de las nuevas empresas financiadas en este segmento son farMart, Jai Kisan y Samunnati.

Independientemente del segmento, construir una startup en el espacio agrotech es un juego regional. Es recomendable tener una estrategia local bien pensada para los diferentes grupos culturales y lingüísticos del país en lugar de una nacional unilateral. La decisión de compra entre los agricultores está impulsada en gran medida por la confianza y la calidad del producto/servicio. La elasticidad del precio es alta, pero la disposición a pagar una prima por un producto/servicio de calidad superior también es muy alta. Por lo tanto, tener un fuerte juego de contenido vernáculo que eduque y genere confianza entre los agricultores locales realmente puede establecer una startup para el éxito en el espacio.

Finalmente, si bien la oportunidad de agrotecnología es enorme en todos los segmentos, algunos de los modelos comerciales pueden requerir un poco de capital y, como tales, pueden no ser adecuados para la inversión de capital de riesgo, que viene con la expectativa de rendimientos descomunales.

Actividad de inversión en agrotecnología

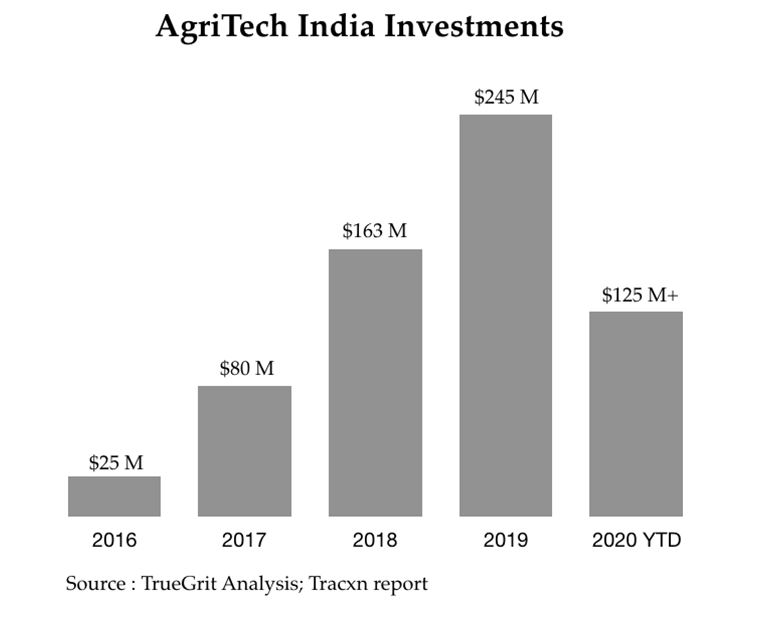

India es el hogar de más de 500 nuevas empresas de Agritech, que crecen a una tasa del 25% año tras año. Estas nuevas empresas recaudaron un monto acumulado de ~250 millones de dólares en financiación de riesgo en 2019, que es tres veces la cantidad total invertida en el sector en 2018. Se prevé que el sector atraiga más de 500 millones de dólares en financiación en los próximos dos años. Aavishkaar, Accel, Ankur Capital, Beenext y Omnivore fueron los primeros inversores en el sector. Más recientemente, hemos visto cómo fondos como Blume, Nexus, Sequoia, Tiger Global y RTP también invierten en el sector.

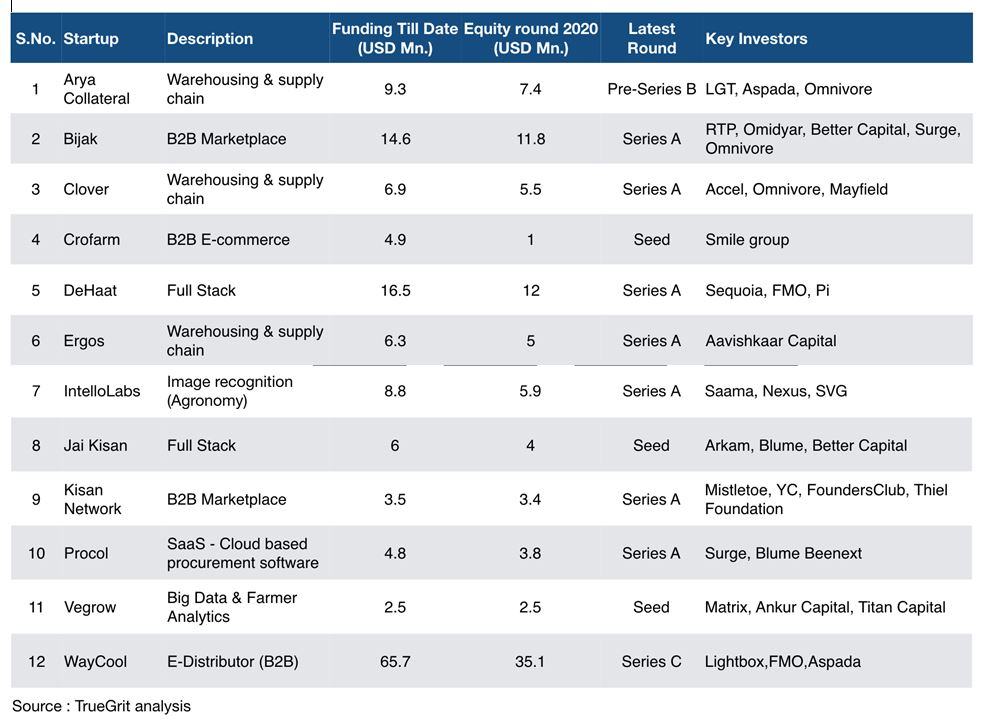

En 2020 (año hasta la fecha), más de 20 nuevas empresas de agrotecnología han recaudado un acumulado de más de $125 millones en rondas de capital, deuda de riesgo y deuda convencional. Algunas de las rondas de acciones notables se enumeran en la siguiente tabla:

En resumen, India agritech es una gran oportunidad sin explotar que aún se está desarrollando. Se puede argumentar que las inversiones en agrotecnología están siguiendo la misma trayectoria que las inversiones en las IMF, por lo que la fuente inicial de capital en el sector se limitaba a los fondos de impacto y las subvenciones sociales, pero más tarde, a medida que el sector maduraba, comenzó a atraer dólares de capital riesgo y capital privado. Agritech parece haber alcanzado ese punto de inflexión en el que está ganando un impulso significativo entre los capitalistas de riesgo.

Al invertir en el espacio de tecnología agrícola, los inversores deben sentirse cómodos con ciclos de salida más largos que el promedio, ya que escalar una empresa de tecnología agrícola en los primeros días podría ser difícil debido a los diversos desafíos discutidos anteriormente. Sin embargo, con un capital paciente y una alineación de intereses a largo plazo, el sector ofrece una gran oportunidad para construir negocios exitosos y duraderos con unidades económicas rentables.

[Publicado originalmente en LinkedIn]

Descargo de responsabilidad :

Todos los pensamientos, puntos de vista y opiniones expresados en este artículo son míos y no representan las opiniones de ninguna entidad con la que he estado, estoy ahora o estaré afiliado en el futuro. Además, el artículo no está dirigido a ningún inversionista o inversionista potencial, y no constituye una oferta para vender, o una solicitud de una oferta para comprar, ningún valor, y no puede usarse ni depender de él para evaluar los méritos de cualquier inversión. . El contenido no debe interpretarse ni depender de ninguna manera como un consejo de inversión, legal, fiscal o de otro tipo.