El panorama cambiante de los préstamos: las NBFC hacen que los bancos corran por su dinero

Publicado: 2018-06-26Las NBFC y las Fintech están aprovechando un enfoque tecnológico integrado y un excelente servicio al cliente para los bancos de esquina en el mercado de préstamos

Hasta hace 10 años, pedir un préstamo era un proceso engorroso. Los prestatarios no tenían otra opción que acercarse a los bancos para obtener préstamos, quedando atrapados en papeleo que consumía mucho tiempo y tratando de demostrar su solvencia. La suscripción de créditos, que en su mayoría se basaba en el juicio humano, tomaba tiempo y podían pasar semanas o incluso meses antes de que los préstamos fueran sancionados y procesados. La mayoría de los bancos otorgaron préstamos solo a sus propios titulares de CASA (cuenta corriente de ahorro) y algunos solo aprobaron préstamos de solicitantes que tenían cuentas de salario en el banco. Los préstamos de consumo, en los que el prestamista paga directamente a un comerciante y se le reembolsa en EMI, eran prácticamente desconocidos.

Como sabe cualquier observador del mercado crediticio indio, Bajaj Finance, seguido por otros prestamistas ágiles como Tata Capital y Capital First, cambiaron radicalmente este modelo de préstamos al consumidor y tomaron la delantera en una carrera que dejó a los bancos poniéndose al día perpetuamente. Bajaj Finance, que se estableció en 1987, cruzó $ 73,5 Mn (INR 500 Cr, en desembolso anual en 2000). En los siguientes seis años, la compañía lo duplicó a $147 Mn (INR 1,000 Cr). Para 2014, la compañía afirmó haber superado la marca de $ 2950 millones (INR 20 000 Cr) para sus activos bajo administración.

Estas compañías financieras no bancarias (NBFC, por sus siglas en inglés) establecieron equipos de empleados motivados y eficientes y crearon un proceso basado en menús para préstamos al consumidor, que redujo el retraso entre una solicitud y una decisión crediticia de semanas a días o incluso horas. Casi de la noche a la mañana, nació la NBFC de préstamos al consumo y la revolución financiera al consumo llegó a la India. Sin embargo, el proceso de préstamo siguió siendo intensivo en humanos: un ejército de vendedores capacitados y oficiales de crédito perfeccionaron un proceso manual hasta que exprimieron todas las ganancias de productividad de la innovación de procesos.

Hoy, algo aún más dramático, liderado por lo digital, está sucediendo en el espacio de préstamos al consumidor en la India. La segunda revolución en la financiación al consumo y a las pymes ya está aquí. Para las personas en la industria, las nuevas palabras de moda son eKYC, eSign, eNACH, India Stack, API y la "tecnología financiera" que lo abarca todo . Al igual que la primera revolución liberó a los prestatarios de los grilletes de los préstamos bancarios, al facilitar que alguien con un puntaje CIBIL alto obtenga un préstamo de una manera relativamente rápida y sin complicaciones, esta segunda revolución está brindando crédito rápido y asequible a aquellos que tradicionalmente encontraron cerradas las puertas de las finanzas, una categoría de prestatarios que son nuevos en el crédito (NTC).

Así como la primera revolución hizo nombres familiares de empresas como Bajaj Finance, esta tiene su propio conjunto de campeones: empresas que están aprovechando la innovación y la tecnología para transformar la experiencia de préstamo de los consumidores. Algunas de estas empresas son nuevas empresas de tecnología financiera como Moneyview e IndiaLends , que se enfocan en atraer nuevos prestatarios al ecosistema brindándoles interfaces web y basadas en aplicaciones convenientes e intuitivas.

Los otros son una variedad de NBFC de la nueva era, como DMI Finance, Capital Float y LendingKart, y un grupo selecto de bancos como RBL, que están adoptando un enfoque tecnológico primero o solo tecnológico para la suscripción y brindan soporte de balance. a las empresas fintech. En muchos casos, el tiempo de retraso para la suscripción de crédito se ha reducido a meros segundos y los prestatarios ven dinero en sus cuentas bancarias o pagos realizados a su comerciante-vendedor en cuestión de horas y minutos, no semanas y días.

Préstamos al consumidor: los bancos se ponen al día con los equipos NBFC-Fintech

Una vez más, los grandes bancos intentan ponerse al día con un competidor más pequeño pero más ágil e innovador. Esta vez, es el equipo de etiqueta de los jugadores de fintech y los nuevos NBFC impulsados por la tecnología.

Por ejemplo, DMI Finance, una NBFC con sede en Delhi, se ha asociado con más de 40 empresas fintech para actuar como prestamista registrado para una variedad de productos de préstamos personales y de consumo. Sus socios participan activamente en la agregación de la demanda de préstamos en India de diversas categorías de prestatarios. Algunos de los socios fintech de DMI, como Slicepay, con sede en Bangalore, trabajan con estudiantes, mientras que otros, como ZestMoney, trabajan con empresas de comercio electrónico como Flipkart y Amazon. Algunos otros socios de DMI trabajan con portales de viajes o directamente con pymes. Aportan un espíritu exclusivamente tecnológico a la experiencia del cliente y la mayoría de ellas, al ser empresas de tecnología, necesitan un socio de balance. Los NBFC como DMI hablan su idioma y el resultado es una experiencia perfecta para el prestatario.

“ Los teléfonos inteligentes de 400 mm, junto con una población millennial conocedora de la tecnología, están incorporando a un gran número de personas hasta ahora desatendidas o desatendidas a la corriente principal de las finanzas y construyendo embudos de distribución a una velocidad nunca antes vista. Este es realmente un momento disruptivo para los bancos y las NBFC tradicionales, ya que estos nuevos prestatarios exigen un paradigma completamente diferente para las experiencias de compromiso y cumplimiento que la generación anterior de prestatarios”, dice Shivashish Chatterjee, cofundador de DMI Group.

Fuera el papeleo, la incertidumbre sobre la sanción de los préstamos y los largos períodos de espera posteriores a la sanción. Estas nuevas empresas de tecnología financiera y NBFC están aprovechando las técnicas de aprendizaje automático y el análisis de datos para evaluar la solvencia de los prestatarios y aprovechar el poder de las API para ofrecer estos resultados casi en tiempo real. Prometen decisiones de crédito instantáneas, poco o ningún papeleo, transparencia en sus ofertas y excelente servicio al cliente, una mejora significativa de la experiencia anterior, y algunos de ellos realmente están cumpliendo esta promesa. DMI, por ejemplo, supuestamente procesó más de 100 000 préstamos en el mes de mayo con un pequeño equipo dedicado de 24 profesionales, y más del 90 % de los préstamos recibieron una decisión crediticia en menos de un minuto.

Las participaciones de los bancos en el mercado de préstamos han caído, mientras que las NBFC han registrado un crecimiento notable del 28% en comparación con el año anterior. Según un informe de BCG, entre 2014 y 2017, se estimó que la participación de las NBFC en los préstamos totales aumentó del 21 % al 44 %, mientras que para los bancos del sector público cayó del 49 % al 28 %.

Según el Informe de tendencias de Fintech: India 2017 de PWC, "los préstamos alternativos son el segundo segmento más financiado y uno de los de más rápido crecimiento en el espacio Fintech indio". Más de 225 compañías de préstamos alternativos se habían fundado en India a partir de 2017. Los préstamos alternativos se refieren a plataformas de préstamos digitales que satisfacen diferentes necesidades de préstamos, incluidos los préstamos para consumidores, las MIPYME, los préstamos para estudiantes y las hipotecas.

Préstamos alternativos: soluciones de crédito impulsadas por tecnología para todos

La tecnología y la innovación (procesos fluidos habilitados por datos y tecnología digital, aprendizaje automático y algoritmos de calificación crediticia impulsados por IA, préstamos en aplicaciones móviles con UX inteligente) están redefiniendo las soluciones de préstamos. Estas tecnologías también han ayudado a integrar soluciones de préstamo, desde la automatización del proceso de préstamo hasta la prestación de servicios personalizados y en tiempo real a los clientes. Los préstamos que los bancos solían tardar entre 35 y 90 días en procesar ahora se pueden tomar en minutos, y eso también con el toque de un teléfono inteligente.

Gran parte de esta innovación se está construyendo sobre los rieles de India Stack, la columna vertebral digital de India defendida por los gobiernos de UPA y NDA. eKYC impulsado por Aadhaar ha permitido que el nuevo ecosistema valide a un prestatario potencial en cuestión de segundos en lugar de días. El eSign impulsado por Aadhaar ha permitido un camino hacia un proceso completamente sin papel para muchos solicitantes.

Mientras tanto, la iniciativa eNACH de la Corporación Nacional de Pagos de la India (NPCI) ha permitido a los prestamistas pasar de los cheques físicos y los depósitos manuales a la transferencia electrónica de pagos EMI desde cuentas bancarias vinculadas a Aadhaar. Gracias a este avance tecnológico, el nuevo ecosistema de crédito al consumo indio es uno de los más avanzados del mundo en la actualidad.

Sin embargo, la tecnología que puede desbloquear el verdadero potencial de los préstamos digitales es blockchain. El sistema existente de evaluación, concesión de préstamos y desembolso de créditos no ha hecho que los préstamos sean transparentes ni optimizado su eficiencia. Cambiar todo el proceso a blockchain eliminará el factor de "confianza", brindando más transparencia en los préstamos y reflejando cuán confiable es un prestatario.

PYMES y NTC: las NBFC extienden préstamos donde los bancos temen pisar

Durante mucho tiempo, el sistema bancario indio se estancó en su enfoque y se mostró rígido en cuanto a no otorgar facilidades crediticias a las pymes y otros prestatarios. En caso de que concedieran crédito, los términos y condiciones eran estrictos. En el proceso, perdieron un gran segmento de prestatarios. “El principal impulsor del crecimiento en este sector es una gran demanda insatisfecha de préstamos de las MIPYME, con una brecha de aproximadamente ($ 200 mil millones) en la oferta de crédito, y una población significativa sin acceso a los servicios bancarios y nueva en el sector bancario”, Fintech Trends Reporte agregado.

Si bien, alguna vez, los bancos con balances sólidos pudieron administrar mejor el negocio de los préstamos, los NBFC, con capital de mejor calidad, balances sólidos y un enfoque tecnológico integrado, han penetrado con éxito en el sector de préstamos a las PYME, mitigando los efectos de este último. menor liquidez estructural y llenar el vacío en la oferta inadecuada de crédito a los consumidores de NTC y las PYME.

Sunil Kanoria, presidente de ASSOCHAM, en un informe de PwC , declaró: “La comprensión básica de los NBFC del perfil de sus clientes y sus necesidades crediticias les da una ventaja, al igual que su capacidad para innovar y personalizar productos según las necesidades de sus clientes. . Esto los convierte en el conducto perfecto para otorgar crédito a las MIPYME”.

Recomendado para ti:

Los emprendedores no pueden crear startups sostenibles y escalables a través de 'Jugaad': Cit...

Cómo Metaverse transformará la industria automotriz india

¿Qué significa la disposición contra la especulación para las nuevas empresas indias?

Cómo las empresas emergentes de Edtech están ayudando a la fuerza laboral de la India a mejorar y prepararse para el futuro...

Acciones tecnológicas de la nueva era esta semana: los problemas de Zomato continúan, EaseMyTrip publica...

Startups indias toman atajos en busca de financiación

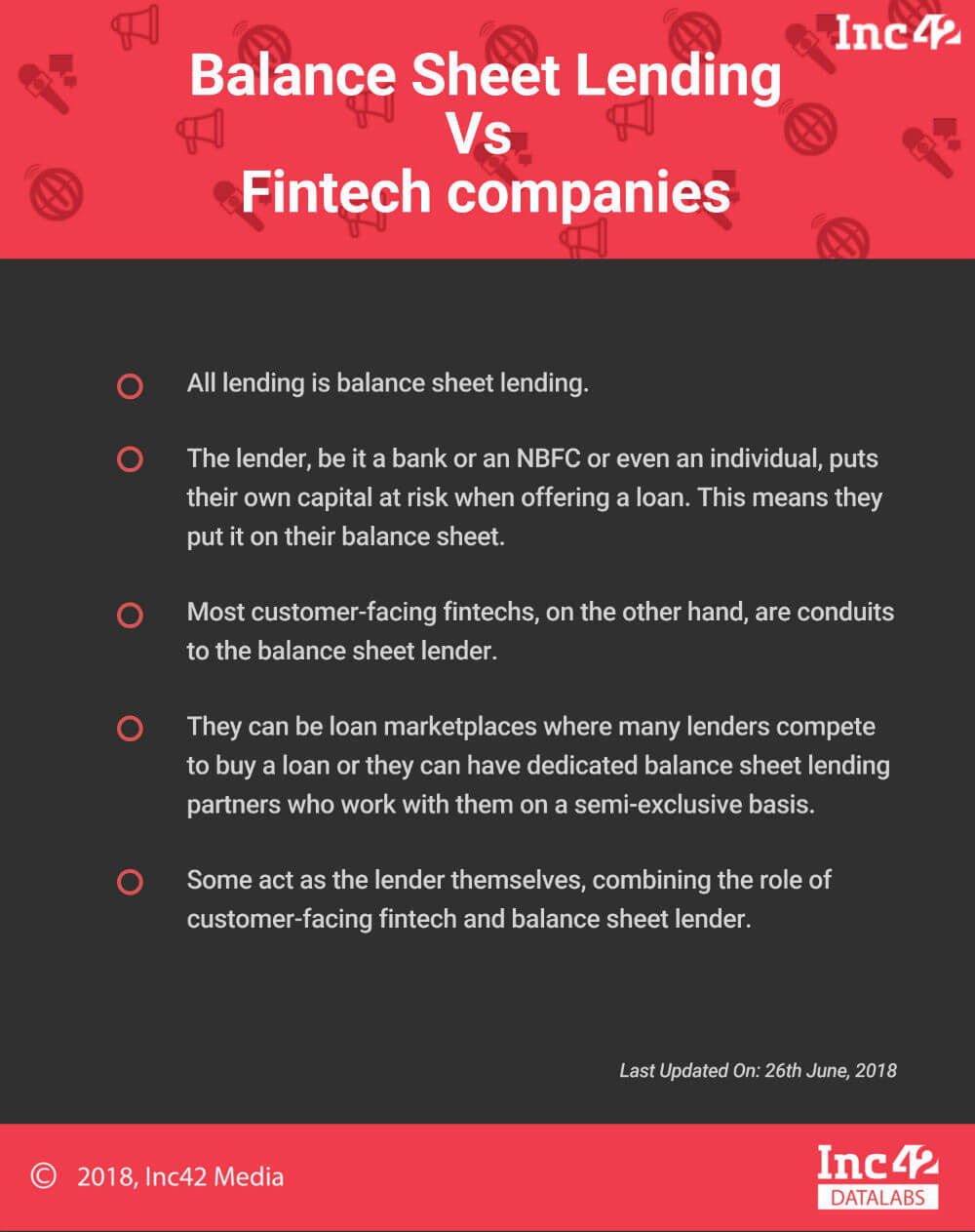

Todos los préstamos son préstamos de balance. El prestamista, ya sea un banco o una NBFC o incluso un individuo, pone en riesgo su propio capital al ofrecer un préstamo. Esto significa que lo pusieron en su hoja de balance. La mayoría de las fintechs orientadas al cliente, por otro lado, son conductos hacia el prestamista del balance. Pueden ser mercados de préstamos en los que muchos prestamistas compiten para comprar un préstamo o pueden tener socios de préstamos de balance dedicados que trabajan con ellos de forma semiexclusiva. Algunos actúan como prestamistas ellos mismos, combinando el papel de fintech orientado al cliente y prestamista de balance.

Armados con soluciones tecnológicas y las herramientas Aadhaar, los NBFC han llenado fácilmente el vacío que los bancos temían pisar y están remodelando los préstamos de consumo entre las PYME y las NTC con una gran demanda de crédito de bajo costo. También ofrecen tasas de interés más bajas.

Ha habido una explosión en el crédito de boleto pequeño, impulsada por la voluntad de las NBFC de experimentar con datos alternativos. La suscripción tradicional se basa en un historial de crédito de "archivo grueso", pero significativamente menos de 100 Mn de la población de 1.3 Bn de la India califica para eso . Por lo tanto, para atender a los cientos de millones que son "de archivo delgado" o "nuevos en el crédito", los prestamistas deben dar un salto de fe y adoptar una forma diferente de evaluar su solvencia.

Fintechs como Tala, RedCarpet y Slicepay están construyendo su propio historial de crédito, comenzando con microcréditos y gradualmente graduando a sus prestatarios a líneas de crédito más grandes. Las empresas de comercio electrónico y billeteras están extrayendo sus datos de transacciones para determinar cuáles de sus compradores califican para el crédito de pago posterior. Incluso las agencias de informes crediticios tradicionales (CIBIL y Experian) están haciendo un intento por mantenerse a la vanguardia de esta revolución en la evaluación crediticia. Solo el tiempo dirá si alguno de estos enfoques alternativos tiene algún mérito real o si los prestamistas tradicionales serán los que se rían cuando el polvo se asiente.

“Estamos experimentando con el crédito. Los modelos de suscripción tradicionales requieren muchas entradas que no están disponibles en el marco actual de toma de decisiones en tiempo real. Estamos evaluando la eficacia de fuentes de datos alternativas. A medida que crece el volumen de datos, estamos desarrollando modelos estadísticos y de ML que requieren muchos más datos de entrada que los modelos tradicionales y, por lo tanto, lleva tiempo antes de que puedan usarse de manera efectiva”, dice Arindam Das, director ejecutivo de DMI Consumer Finance.

La ventaja de NBFC: tasas de interés flexibles y préstamos más grandes

Una gran ventaja de tomar un préstamo de NBFC es que pueden variar su tasa de interés, lo que los bancos no pueden hacer debido a las normas de RBI. Cuando los bancos ofrecen nuevos préstamos con tasas de interés flotantes, están vinculados a la Tasa de Costo Marginal de los Préstamos (MCLR), que menciona los intervalos en los que la tasa de interés cambia automáticamente. Sin embargo, dado que los NBFC están vinculados a la tasa de préstamo preferencial (PLR), que está fuera del ámbito del RBI, pueden ofrecer tasas variables.

Según Adhil Shetty, CEO de BankBazaar, “Si bien los bancos no pueden prestar a tasas por debajo del MCLR, los préstamos vinculados a PLR no tienen tales restricciones. Las NBFC y las HFC (compañías financieras de vivienda) son libres de establecer su PLR. Esto permite a las NBFC una mayor libertad para aumentar o disminuir sus tasas de préstamo según sus requisitos de venta. Esto se adapta a los clientes y les brinda más opciones, especialmente cuando no cumplen con los criterios de elegibilidad de préstamos de los bancos”.

Además, en comparación con los bancos, las NBFC pueden prestar más cantidad contra la misma garantía. Esto se debe a que, si bien las NBFC y los bancos no pueden financiar los costos de registro y el impuesto de timbre, las NBFC pueden incluir estos costos como parte de la valoración de mercado de una propiedad.

Prestamistas con licencia versus sin licencia

Aunque los préstamos de consumo se han vuelto más rápidos y mucho más accesibles, los prestatarios deben tener cuidado al seleccionar socios prestamistas. Lo primero que debe verificar un consumidor es si el socio prestamista tiene una licencia.

Según IndiaFilings, si los activos financieros de una empresa constituyen más del 50 % de sus activos totales y sus ingresos de activos financieros constituyen más del 50 % de sus ingresos brutos, debe tener una licencia NBFC. Sin embargo, la realidad básica es que muchos prestamistas privados están operando sus negocios sin licencias o con licencias vencidas, cobran tasas de interés exorbitantes y obligan a las personas que necesitan préstamos a firmar formularios o documentos en blanco. Si su prestamista no es una NBFC ni un banco, ¡tenga mucho cuidado!

Además, si bien el mercado tiene soluciones variadas para diferentes requisitos, es recomendable que los prestatarios opten por un socio prestamista que ofrezca una solución tecnológica integrada, un equipo de administración sólido, una gran experiencia y base de conocimientos, y un enfoque en el servicio al cliente. Los términos favorables, un toque personal en los préstamos y la claridad del balance general son algunas de las otras cosas que uno debe verificar al seleccionar al socio adecuado.

Los prestatarios también deben conocer la identidad de su prestamista. En este ecosistema integrado donde las empresas de tecnología financiera y las NBFC se unen para proporcionar un producto, el prestatario generalmente está expuesto a la tecnología financiera en la parte delantera y no al prestamista.

La presencia de compañías de préstamos sin licencia en el mercado daña la credibilidad de las NBFC con licencia y un puñado de malas experiencias puede empañar todo el sector y obstaculizar gravemente el desarrollo del marco regulatorio adecuado.

Otro lado: la tecnología también impulsa la búsqueda de crédito en línea

Así como la tecnología ha transformado los préstamos al consumidor desde el punto de vista de los servicios ofrecidos por las NBFC y las empresas fintech, también ha impactado en el endeudamiento. Impulsado por las políticas e iniciativas sin efectivo del gobierno indio, como la desmonetización y la implementación de UPI, ha habido un fuerte impulso para que los consumidores cambien en línea cuando buscan crédito. Además, los canales de marketing digital se están optimizando de acuerdo con el creciente apetito de los consumidores para atraer a un número cada vez mayor de prestatarios en línea.

Además, con el auge de eKYC y la banca en línea, que permite a los prestatarios cargar en línea todos los documentos de solicitud de préstamo requeridos, el tiempo de desembolso de los préstamos también se ha reducido. Esto ayuda a acelerar la forma en que las personas hacen negocios o compran casas nuevas.

Dado que los pagos de los préstamos se distribuyen a lo largo de los años, la necesidad del momento es una tecnología fluida que permita a los prestatarios realizar sus pagos electrónicamente. La introducción de UPI 2.0 es un paso significativo en esta dirección y mejorará la eficiencia en el cobro de préstamos, así como el cumplimiento de los plazos de pago en todos los ámbitos. Esto, a su vez, mejorará la confianza de los prestatarios en el sistema de préstamos y aumentará las opciones disponibles para ellos.

Con un mayor énfasis en los préstamos basados en el valor y el surgimiento de soluciones tecnológicas integradas basadas en IA y aprendizaje automático, la eficiencia de las soluciones de préstamo ha aumentado y los clientes pueden acceder a las opciones de préstamo más beneficiosas disponibles.

¿NBFCs para liderar el juego de préstamos?

Incluso cuando los bancos indios están lidiando con los activos improductivos (NPA), los NBFC, en los últimos tres años, han capturado agresivamente el espacio, aprovechando su profundo alcance regional, las últimas soluciones innovadoras basadas en tecnología, relaciones más cercanas con los clientes y crédito alternativo. sistemas de tasacion

Las NBFC, en los últimos años, han sido testigos de un enorme crecimiento exponencial, tanto en términos de volúmenes como en la cantidad de ofertas de servicios. Estas instituciones financieras al otorgar crédito para proyectos de infraestructura, también ayudan en la construcción de la nación. En una nota comparativa, (a marzo de 2013), las NBFC han prestado más de un tercio o el 35,8% de sus activos totales al sector de infraestructura, en comparación con los bancos que prestaron solo el 7,6%.

Sin igualdad de condiciones para las NBFC

Que las NBFC están ganando terreno es evidente por el hecho de que hasta el año fiscal 2016, el sistema bancario cumplió con el 50 % o más de los requisitos crediticios de las empresas indias, pero en el año fiscal 2017, la participación de los bancos en el crédito nuevo se desplomó al 35 %, mientras que los bancos no -fuentes bancarias cubrieron el 65% del requerimiento de financiamiento. Las fuentes no bancarias prestaron hasta $ 136 mil millones (₹ 9,25 lakh crore) a las empresas, eclipsando el flujo de crédito bancario de $ 73 mil millones (₹ 5,02 lakh crore).

Sin embargo, los NBFC operan bajo ciertas restricciones regulatorias, lo que los pone en desventaja frente a los bancos. “Si bien ha habido una convergencia regulatoria entre los bancos y las NBFC en el lado de los activos, en el lado de los pasivos, las NBFC aún no disfrutan de igualdad de condiciones. Esto debe abordarse para ayudar a las NBFC a desarrollar todo su potencial y, por lo tanto, desempeñar sus funciones con mayor eficiencia ”, explica Kanoria.

Además, con el sistema bancario claramente limitado en términos de expandir sus actividades crediticias, el papel de los NBFC se vuelve aún más importante ahora, especialmente con el fuerte enfoque del gobierno en promover el espíritu empresarial para que India pueda emerger como un país creador de empleo en lugar de uno de los buscadores de empleo.

Por lo tanto, a diferencia de los bancos, las NBFC se enfrentan actualmente a la falta de igualdad de condiciones y, lo que es más importante, a la dura competencia de los prestamistas privados sin licencia. El gobierno debe abordar estos problemas para ayudar al sector, que está creciendo a un ritmo acelerado.

A pesar de estas limitaciones, las NBFC parecen preparadas para superar a los bancos a largo plazo. Según los informes, las instituciones no bancarias han ampliado sus carteras de préstamos en un 27% anual en los últimos años, mientras que los bancos del sector público apenas se han expandido. Y la razón de ello es su enfoque de tecnología integrada, mayor libertad de regulación y enfoque en el servicio al cliente.

“A diferencia de los bancos, las NBFC y las fintech de la nueva era se enfocan exclusivamente en resolver un segmento o problema específico. Esto les permite mejorar la experiencia del cliente y perfeccionar la suscripción de crédito de una manera muy localizada. En el futuro, podemos esperar ver muchas más instituciones crediticias altamente especializadas y fintechs en una divergencia de los prestamistas típicos de base amplia”, dice Yuvraja Singh, cofundador de DMI Group.

La pregunta es: ¿pueden los bancos sobrevivir en el espacio de préstamos al consumidor que las NBFC ahora están comenzando a dominar?