Sobre las alas recortadas de Angel Tax

Publicado: 2018-12-10Información sobre los fallos recientes del Tribunal de Apelación del Impuesto sobre la Renta (ITAT) y el impacto potencial en el temido impuesto ángel para las nuevas empresas indias

¿Consumirás al justo con el impío?

A medida que finaliza la temporada de presentación de impuestos en la India y la mayoría suspira colectivamente aliviados, el empresario indio se prepara para su próximo desafío: el temido aviso del "impuesto ángel". Este impuesto ha sido una causa célebre para muchos en el ecosistema de las startups y su eliminación ocupa un lugar destacado en la lista de demandas de todos al Ministro de Finanzas antes de cada presupuesto. Pero la acción del frente del gobierno en esto ha sido para calmar en lugar de disipar los temores de los empresarios.

La temida sección (sección 56(2)(viib) de la Ley del Impuesto sobre la Renta de 1961) ha sido invocada con cierto éxito contra quienes violan las leyes y las utilizan para lavar dinero a través de entidades privadas. De hecho, ha habido enjuiciamientos exitosos por parte del Departamento de Impuestos en este sentido contra ellos. Pero el imperio de la ley no consiste en consumir al justo con el impío. Una famosa máxima del célebre jurista inglés William Blackstone da fe de ello al afirmar que “Es mejor que escapen diez culpables a que sufra un inocente”. Si bien nuestras leyes fiscales toman prestado este principio, algunos argumentan que han invertido la proporción.

El equipo de políticas de iSPIRT ha defendido la mitigación de esta sección (sección 56(2)(viib) de la Ley del Impuesto sobre la Renta de 1961) y ha hecho varias representaciones ante DIPP, CBDT y el gobierno a este respecto. Incluso hemos hablado sobre la temida Sección 68, que se ocupa de los créditos en efectivo inexplicables y sus implicaciones en su recaudación de fondos. Hemos tenido cierto éxito en las mitigaciones recientes anunciadas para las nuevas empresas (ningún impuesto ángel hasta INR 10 Cr de financiación recibida, la introducción de un "inversor acreditado", etc.), pero aún quedan kilómetros por recorrer antes de que los emprendedores puedan descansar tranquilos.

Si bien la ley sigue siendo la misma, recientes sentencias de las audiencias del Tribunal de Apelaciones de Impuesto sobre la Renta. En el equipo de políticas de iSPIRT nos hemos encargado de resumir estos procedimientos para todos los empresarios indios, de modo que si se enfrentan a esta temida situación, estos fallos deberían poder ayudarlos. Para aquellos que disfrutan de los procedimientos fiscales, debajo de cada caso se proporciona un enlace útil a las sentencias.

En este artículo, el término “Asessee” denota una persona que ha recibido un aviso de escrutinio del Departamento de Impuestos sobre la Renta (CBDT) y el Oficial de Tasación es el oficial de impuestos correspondiente asignado al caso.

Estructura de un Aviso de “Impuesto Ángel”

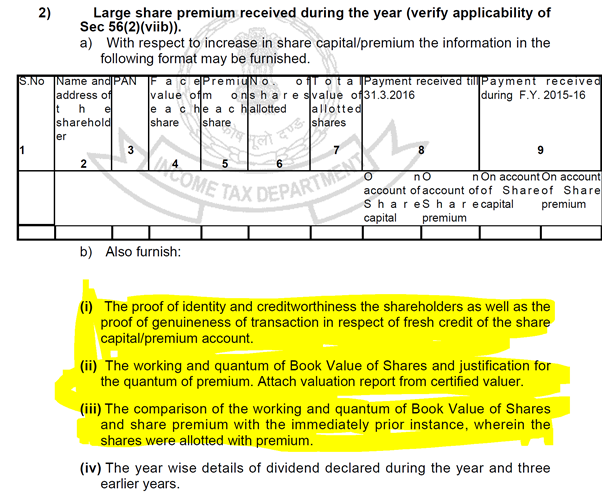

El aviso de escrutinio bajo la sección 142 (1) para empresas emergentes generalmente tendrá las siguientes consultas de una forma u otra. En este sentido, las partes destacadas serán tratadas en este artículo:

Figura 1

Figura 1

El impuesto del diablo en el ángel: artículo 68

Contexto

El primer punto anterior trata de la Sección 68, una sección particularmente perniciosa. La sección se ocupa de cualquier crédito en efectivo no explicado en los libros de un Asesor que se ofrece a impuestos si:

- Si el Asesor no ofrece ninguna explicación sobre la fuente del crédito

O

- Que la explicación ofrecida no es del agrado del Oficial Evaluador

Esto es particularmente preocupante ya que la carga de la prueba no depende de la evidencia objetiva proporcionada sino de la capacidad de satisfacer al Oficial Evaluador en cuanto a la veracidad de la información.

Incluso los Avisos de Escrutinio hablan de esto como se muestra a continuación:

Figura 2

Figura 2

La evidencia creíble que se busca también se ilustra en el aviso:

figura 3

figura 3

Estos documentos, al ser de naturaleza confidencial, conducen a un punto de fricción entre los inversores y las nuevas empresas, especialmente en las etapas iniciales donde la cantidad de capital recaudado no es alta, pero la sensibilidad de la información proporcionada aleja a muchos de la inversión ángel.

Recomendado para ti:

Los emprendedores no pueden crear startups sostenibles y escalables a través de 'Jugaad': Cit...

Cómo Metaverse transformará la industria automotriz india

¿Qué significa la disposición contra la especulación para las nuevas empresas indias?

Cómo las empresas emergentes de Edtech están ayudando a la fuerza laboral de la India a mejorar y prepararse para el futuro...

Acciones tecnológicas de la nueva era esta semana: los problemas de Zomato continúan, EaseMyTrip publica...

Startups indias toman atajos en busca de financiación

El departamento puede realizar una simple consulta de los números PAN de los inversores en su base de datos de devoluciones presentadas para reducir la carga impuesta a las nuevas empresas y habría muchas nuevas empresas indias de aprendizaje automático y análisis inteligente que estarían encantadas de proporcionar la Departamento de Renta con esas herramientas. Pero hasta que esto suceda, se puede encontrar ayuda en el fallo del caso “Sunshine Metals & Alloys vs ITO (ITAT Mumbai)”

El caso

En el caso dado, el Asesor (Sunshine Metals & Alloys India Pvt Ltd) había recibido INR 35 lakhs de ciertas entidades con respecto a la emisión de acciones por parte del Asesor. El Asesor tomó esta cantidad a través de los canales bancarios normales, obtuvo el PAN de los inversionistas y también les asignó los certificados de acciones. Considerando que el Tasador había cargado la cantidad así percibida como ingreso bajo el artículo 68, a pesar de que se presentaron todos estos documentos.

El resumen de la sentencia dictada es el siguiente:

Proporcionar la identidad, el PAN, los formularios de solicitud de acciones y la prueba de que las acciones se asignaron a los solicitantes a través de los canales bancarios normales sin transacciones retroactivas para el inversionista o sus afiliados cumple con la responsabilidad de establecer la identidad en nombre del beneficiario, con el departamento tener la responsabilidad de probar la solvencia.

Implicación

Startups que reciben fondos de inversores a través de:

- canales bancarios normales

- bajo las cláusulas de la Ley de Compañías aplicables y

- emitir los certificados de acciones a tiempo

- sin transacciones sospechosas, como redirigir el dinero a los inversores o a sus afiliados

No tendrá que sufrir la peor parte de la sección 68 y su carga de la prueba sobre la autenticidad, capacidad e identidad de los inversores puede cumplirse como se indicó anteriormente.

Haga clic aquí para leer la sentencia correspondiente.

Métodos de valoración: elección del asesor

Contexto

Los puntos (ii) y (iii) en la Figura 1 anterior se ocupan de una pesadilla crónica de los empresarios cuando han recibido un aviso de "impuesto ángel": la justificación de la valoración.

Las metodologías de valoración propugnadas por la sección 56(2)(viib) se proporcionan en la Regla 11UA(2), que le otorga al Asesor los siguientes 2 métodos de valoración proporcionados por un Banquero Mercantil de Categoría I:

- Valor liquidativo (NAV) tal como se establece en el mismo

- Método de flujo de caja descontado

Sin embargo, como siempre, el diablo está en los detalles. La Ley impone condiciones adicionales a esta valuación al hacer que este proceso matemático se ajuste al mejor juicio del oficial de impuestos al colocar la carga de la convicción sobre el Asesor para satisfacer al Oficial de Tasación en cuanto a la valuación. Ya es bastante difícil satisfacer a los inversionistas en cuanto a la valoración de una startup, pero agregar funcionarios de impuestos a la mezcla es una combinación muy embriagadora para cualquier emprendedor.

La mayoría de las veces, los empresarios se han quejado de que el Oficial de evaluación desestimó el informe de valoración comparándolo con su desempeño financiero real durante ese período de tiempo. Castigar a un empresario por no cumplir con sus números sujetando el delta a un impuesto del 30% es una carga insuperable para cualquier empresario. Más detalles sobre este proceso están disponibles aquí en una publicación anterior.

La elección del método de valoración más adecuado de los previstos por la ley, para su puesta en marcha o negocio, debe ser una transacción entre dos partes que consienten por sí solas, sin necesidad de satisfacer al funcionario fiscal por la misma. Sin embargo, las nuevas empresas a menudo enfrentan este desafío de explicar lo mismo. Afortunadamente, este asunto ha sido adjudicado en el caso de “DCIT vs. Ozoneland Agro Pvt. Ltd (ITAT Bombay)”

El caso

En el caso dado, el Asesor (Ozoneland Agro Pvt Ltd) había emitido acciones a un inversionista por una prima total de Rs 4.99Cr. El Evaluador había cuestionado el método de valoración elegido sobre la base de varios factores, como el hecho de que el negocio aún no había comenzado, los supuestos eran astronómicos, el método DCF adoptado era solo para un período de 5 años, etc.

El resumen de la sentencia

La Regla 11UA(2) otorga al Asesor el derecho a elegir entre los dos métodos de valoración previstos en la Ley y el Oficial de Tasación no tiene derecho a insistir en que uno de los métodos sea el método más apropiado para la determinación del valor justo de mercado. de esas acciones.

Implicación

Mientras se apliquen de manera consistente, la elección del método de valoración recae únicamente en el Asesor y no en el Oficial de Evaluación.

Haga clic aquí para leer la sentencia correspondiente.

Conclusión

Los juicios anteriores ofrecen una cataplasma adecuada para cualquier fundador asediado por un aviso de "impuesto de ángel". Muestra que los tribunales de apelación ofrecen una precedencia adecuada para que cualquier transacción genuina realizada en pleno cumplimiento de la ley aplicable no debe temer una notificación recibida y asumir lo peor. El Gobierno y el Departamento de Impuestos han adoptado medidas positivas para disminuir la carga del cumplimiento de estas secciones para las empresas genuinas y estos fallos muestran que los órganos de apelación también siguen el mismo principio.

Durante nuestras conversaciones con los funcionarios del Departamento de Impuestos sobre esto, han declarado cómo estas leyes actúan como disuasivos para aquellos que buscan lagunas en su búsqueda para lavar dinero o evadir impuestos. También afirmaron que los avisos se envían algorítmicamente, y las altas primas que cobran la mayoría de las nuevas empresas debido a un valor nominal bajo generalmente activa estos algoritmos para enviar un aviso. Pero aquellas startups que han seguido la ley no tienen por qué temer al recaudador de impuestos en estas consultas rutinarias. Si bien estas leyes son duras y los métodos de investigación son comunes para todos, la ambigüedad y los plazos suponen una carga considerable para los empresarios primerizos y las empresas emergentes en etapa inicial que tienen que manejar la hercúlea tarea de establecer y hacer crecer un negocio con el de navegar por los cumplimientos bizantinos, todo con un presupuesto reducido.

Si alguien ha recibido un aviso fiscal ángel este año o uno que no se ha resuelto, escríbanos a [email protected] para que nosotros en iSPIRT podamos ayudar en todo lo que podamos. Consulte los escritos anteriores sobre estos asuntos para que esté al tanto de lo que se requiere para navegar por estos avisos.

Después de todo, un impuesto no es la mejor forma de defensa.

nótese bien

- Todos los enlaces proporcionados a partir de sitios web cuyos enlaces se han mostrado. iSPIRT, 3one4 Capital o el autor no están afiliados a ninguno de estos sitios

- Los asuntos presentados aquí son un resumen de varios juicios y no son una opinión formal de iSPIRT, 3one4 Capital o el autor. Cualquier aviso de escrutinio debe discutirse con sus profesionales relevantes y el propósito del artículo es meramente educativo.