Cómo aprovechar el potencial de Blockchain en las economías en desarrollo

Publicado: 2017-12-05La promesa de la inclusión

La narrativa es estándar: una mujer pobre en una parte remota del mundo recibe un micropréstamo de un inversionista extranjero a través de un medio digital. Compra una cabra, vende leche y empieza a ganar dinero. Reinvierte el dinero en fuentes de ingresos adicionales y, antes de que te des cuenta, está escalando posiciones en la escala social. Todo esto, al mismo tiempo que proporciona a su inversionista extranjero un mejor retorno de la inversión que en cualquier otro lugar. Comúnmente conocida como “economía de cabra”, esta historia se ha vuelto a contar en casi toda la literatura sobre inclusión financiera.

Con el advenimiento de las cadenas de bloques, la narrativa ha agregado un libro mayor distribuido y sin confianza. La receta para abordar la pobreza es simple según los defensores en este rincón del mundo:

- Tome un libro mayor distribuido con mecanismos de token descentralizados y sin confianza

- Espero que los pobres del mundo avancen hacia el uso del nuevo libro mayor debido a los costos más bajos, el crédito más barato y una mejor seguridad.

- Crear un mercado para las inversiones de capital (p. ej., préstamos, remesas) para fluir desde las regiones más ricas del mundo hacia las economías del tercer mundo. Llámalo ósmosis de capital.

- Ignore las regulaciones y tenga una hoja de ruta que incluya préstamos, seguros, pagos, ahorros y cuentas bancarias

- Utilice tamaños de mercado enormes (por ejemplo: 5 mil millones "no bancarizados") sin segmentar el mercado objetivo o comprender los requisitos del mercado.

Esto puede sonar reductivo, pero este ha sido el argumento de muchas empresas emergentes orientadas a la "inclusión financiera" que aprovechan las cadenas de bloques desde principios de 2012. Eso no quiere decir que cada empresa emergente no tenga las mejores intenciones porque, en última instancia, ningún emprendedor que apunte a la inclusión financiera lo está haciendo porque Será fácil. Lo hacen porque quieren cambiar el mundo y ayudar a integrar a todas las personas del planeta al sistema financiero para mejorar sus vidas.

Este es un objetivo noble y honorable. Esperamos que al proporcionar un contexto histórico y algunos aprendizajes clave, las nuevas empresas puedan satisfacer mejor las necesidades de los excluidos y todos podamos lograr el objetivo de la inclusión financiera más rápido.

3 Generaciones de Startups. Mismo tema.

Generación 2013

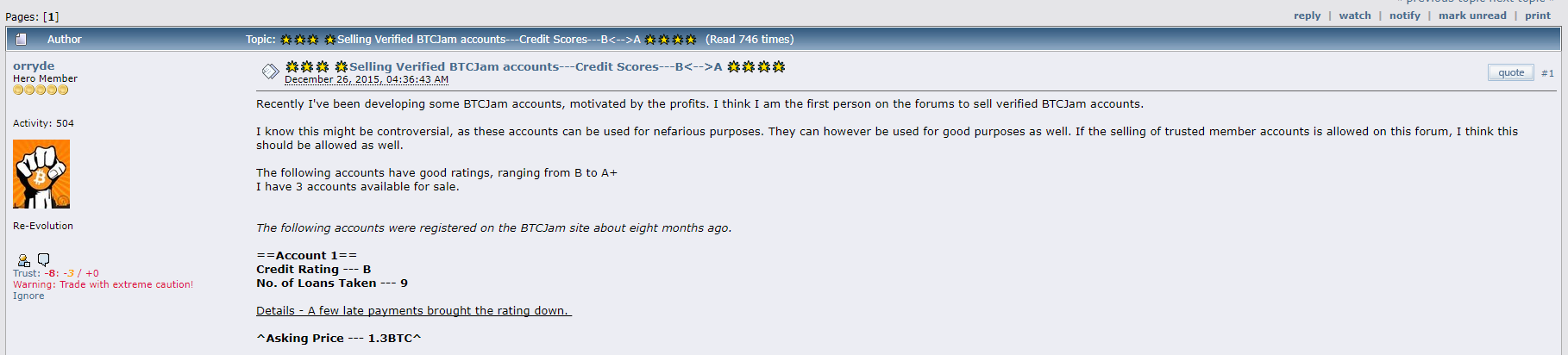

Uno de los primeros aprendizajes en la inclusión financiera respaldada por blockchain provino de Btcjam. La puesta en marcha había hecho su entrada al mercado ya en 2013 y estaba respaldada por empresas como Ribbit, Pantera y 500 nuevas empresas. La promesa era simple:

- Cree un mercado para los prestamistas y aquellos que buscan crédito.

- Utilice un sistema de gestión de reputación y tasas de reembolso para realizar un seguimiento de la solvencia crediticia.

Aunque la idea funcionó en el papel, la puesta en marcha tuvo que cerrar debido a las bajas tasas de reembolso y la pérdida de dinero de un número considerable de inversores. Incluso había un mercado para personas que buscaban "vender cuentas verificadas y solventes" para realizar fraudes. Los problemas aquí fueron: la gestión centralizada de la reputación y la identidad combinada con la falta de garantías y medios para recuperar el dinero conducen a una alta tasa de fraude dentro del ecosistema.

Los problemas con la gestión centralizada de la reputación se filtran en la economía de fichas

Generación 2014–2016

El siguiente grupo de empresas emergentes (nacidas entre 2014 y 2016) se orientó hacia la inclusión financiera a través de pagos y remesas más baratos. Sobrevivientes notables de esta era son Rebit y Bitpesa. La propuesta de valor era combinar el bajo costo de las remesas de bitcoin con requisitos mínimos para la infraestructura bancaria. Esto, a su vez, permite a las personas enviar y recibir dinero a una fracción del costo que cobran las empresas tradicionales. Bitpesa fue pionera en el modelo con la ayuda de las remesas telefónicas.

Si bien las métricas son limitadas, los números de la página de destino de Bitpesa revelan el desafío de obtener tracción. El sitio afirma que la plataforma tiene más de 6000 usuarios, repartidos en 85 países y un total de más de 17 000 transacciones. Esto representa aproximadamente unas 3 transacciones por persona a través de la plataforma. Es probable que esto no sea suficiente para respaldar un negocio en crecimiento, y tiene sentido que BitPesa, al igual que otros, haya desarrollado sus ofertas para incluir intercambios.

Desde una perspectiva funcional, esto aumenta la liquidez y genera nuevos ingresos, pero lo que es más importante, agrega la capa de pago e intercambio de la cadena de valor. Como dice Marc Andreessen : “solo dos formas de ganar dinero en los negocios: una es empaquetar; el otro es desagregar”.

Afirmaciones en negrita en la página de destino de Humaniq. Mercado objetivo de aproximadamente ~15% de la población de la humanidad

Generación ICO

La generación actual de nuevas empresas (lo que ahora llamamos la era post-ICO) que trabaja para la inclusión financiera lleva las cosas un paso más allá. En lugar de confiar en bitcoin, usan ethereum para emitir tokens que luego (generalmente) se usan para la liquidación de pagos. En lugar de centralizar la gestión de la reputación, la almacenan en un libro mayor distribuido que no se puede borrar.

Lo que es más importante, combinan efectos de red e incentivos de una nueva manera. Los pioneros en el espacio son WeTrust & Humaniq. WeTrust permite a las personas crear círculos de préstamos con la ayuda de contratos inteligentes. Esto permite a las comunidades juntar dinero y liquidar préstamos internamente sobre un libro mayor sin confianza. Humaniq, por otro lado, tiene como objetivo "emitir" monedas para los primeros usuarios de la plataforma y crear una infraestructura financiera con la ayuda de escáneres biométricos y dispositivos móviles.

Es demasiado pronto para llamarlos un éxito, ya que tienen mucho trabajo por hacer para lograr sus objetivos establecidos. El caso de muchas de estas nuevas empresas no es su voluntad o sus motivaciones, sino que los aspectos prácticos sobre el terreno hacen que la inclusión financiera sea muy difícil.

Para el hombre con un martillo, ¿todo problema es un clavo ?

Recomendado para ti:

Cómo Metaverse transformará la industria automotriz india

¿Qué significa la disposición contra la especulación para las nuevas empresas indias?

Cómo las empresas emergentes de Edtech están ayudando a la fuerza laboral de la India a mejorar y prepararse para el futuro...

Acciones tecnológicas de la nueva era esta semana: los problemas de Zomato continúan, EaseMyTrip publica...

Startups indias toman atajos en busca de financiación

La plataforma de marketing digital Logicserve obtiene fondos de INR 80 Cr, cambia de marca como LS Dig...

La solución: confianza, incentivos y incorporación

En una nota de despedida realizada por BtcJam con fecha 25 de mayo de 2017, la puesta en marcha dejó las razones clave detrás de su cierre:

“ Los desafíos regulatorios en torno a Bitcoin y las dificultades que enfrentamos al introducir la tecnología de Bitcoin en las comunidades pobres de todo el mundo están simplemente más allá de nuestra capacidad”.

A pesar de emitir préstamos por valor de 60 400 Bitcoins (430 millones de dólares en valor actual) a través de 20 600 préstamos en 122 países, la empresa cerró debido a las dificultades que enfrentaron para incorporar a los pobres del mundo en una cadena de bloques. Los principales desafíos fueron: la confianza, los incentivos y la incorporación.

Confianza

Hace un año, el gobierno de la India "retiró" el 86% de la moneda fiduciaria de la nación. Las personas que se encontraban en regiones remotas con solo tenencias fiduciarias para ahorros (debido a la falta de bancos) quedaron separadas durante meses hasta que las nuevas notas estuvieron disponibles para todos. Más de 100 personas murieron en todo el país entre esperar en las filas para obtener los nuevos billetes y no poder pagar las facturas médicas (déjelo entender por un momento). Este fue el caso de la moneda respaldada por el estado en una de las superpotencias de más rápido crecimiento del mundo.

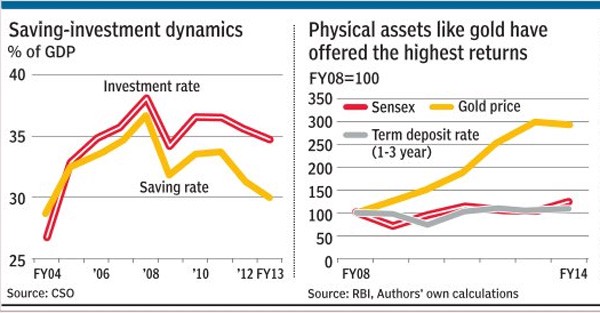

Las observaciones de los mercados de capital de las economías en crecimiento muestran que las personas tienden a invertir en activos físicos como el oro o los bienes raíces en lugar de los mercados de divisas o acciones debido a la falta de fe en que un tercero maneje su dinero. En este escenario, decir que las "cadenas de bloques" y el "dinero digital" pueden salvar sus vidas no resuena de la forma en que algunas personas piensan. Las relaciones bancarias en las economías emergentes a menudo se construyen durante generaciones. El flujo monetario de la moneda física al ámbito digital requeriría que las personas pusieran toda su fe en la tecnología que no pueden entender y en las personas que no pueden ver . Los "no bancarizados" a menudo no tienen los ingresos con los que pueden experimentar.

El costo de perder dinero a menudo podría ser el hambre crónica. En tal escenario, la promesa de una economía simbólica entre los pobres del mundo sigue siendo débil.

Es común que las personas en regiones como la India simplemente compren activos tangibles como el oro en lugar de invertir en mercados de capital que tienen un desempeño débil.

incentivos

Cambiar a los pobres del mundo de usar moneda física a tokens basados en blockchain requeriría incentivarlos lo suficiente para hacer el cambio. Cualquier práctica que requiera un cambio de hábito tendría que ser forzada o tener una ventaja obvia visiblemente presente. Si bien las remesas más baratas, la mejor seguridad y los registros inmutables tienen sus ventajas, ninguno de estos podría motivar a las personas a cambiar todavía.

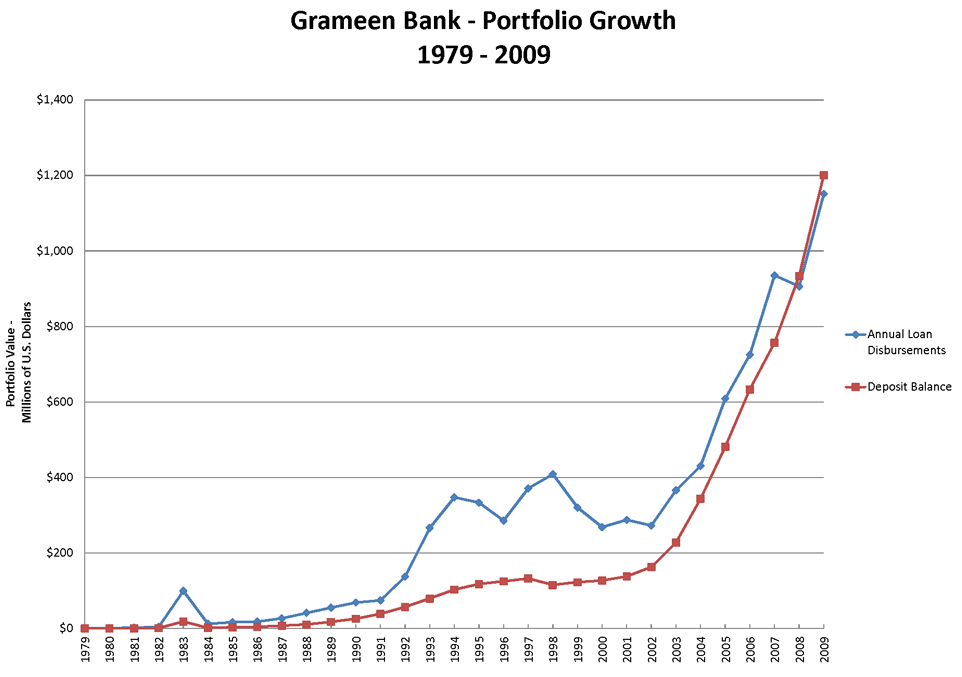

Como ejemplo de esto, considere la experiencia de Muhumud Yunus al establecer el Grameen Bank. A través de sus memorias tituladas “El banquero de los pobres”, el ganador del Premio Nobel explica cómo, para empezar, los pobres no creían que alguien les ofreciera préstamos baratos. Le tomó un empujón constante, una presencia activa a nivel local y cerca de 12 años antes de que el proyecto tuviera una gran tracción.

La trayectoria de crecimiento de Grameen Bank es una historia de por qué es importante la perseverancia cuando se trata de trabajar en la base de la pirámide.

Para incorporar a las personas a la economía de fichas, las comunidades tendrían que activarse localmente con incentivos. Uno no puede construir una infraestructura financiera en un rincón remoto del mundo y anticipar que las personas sentadas al otro lado del mundo la adoptarán. Estudiar cómo el marketing multinivel (MLM) y los esquemas ponzi han cobrado impulso en estas naciones sería un buen indicador de lo que sucedería en lo que respecta a la adopción por parte del consumidor. Las estafas indias como Gainbitcoin han atraído más de mil millones de dólares en los últimos años a través de una red de defensores y presencia local.

Todo esto, teniendo una economía defectuosa, cero inversiones sólidas y ningún producto real para vender. Si las cadenas de bloques se van a adoptar entre los pobres del mundo, los incentivos (o delta de las experiencias anteriores a la cadena de bloques) deben ser visiblemente mayores. La empresa emergente promedio que trabaja en la inclusión financiera tiende a olvidar que las soluciones para los pobres no se pueden desarrollar desde un punto de acceso tecnológico remoto. El despliegue debe ser orgánico, local y consistir en asociaciones proactivas entre organismos gubernamentales, empresas y comunidades locales.

Inducción

Se cree que India tiene más tarjetas SIM que personas con acceso a baños. Esto resume el estado de las cosas en las economías en crecimiento. Estas son regiones con una conectividad cada vez mayor, pero con falta de elementos fundamentales como la alfabetización, el saneamiento y la infraestructura crucial para la identidad. En tal escenario, afirmar que el aumento de la conectividad conduciría a la adopción de blockchains en los segmentos más pobres no podría estar más lejos de la verdad. Para empezar, los productos emergentes enfocados en el segmento de mercado deben estar en el idioma nativo del usuario final. Las empresas que brindan "lenguaje como servicio" serían cruciales para convertir los productos para que sean más vernáculos. Además de esto, se requeriría una red de embajadores de productos locales.

Siguiendo de nuevo el ejemplo del banco Grameen, el gigante de las microfinanzas pudo prepararse para el éxito gracias a la red de personas jóvenes y enérgicas que empleó durante sus primeras etapas. Las empresas orientadas a blockchain que se enfocan en los pobres del mundo posiblemente podrían generar empleo en estas regiones contratando personas a las que se les paga en función de la tracción generada. Podrían ayudar con todo, desde AML/KYC hasta problemas técnicos con una aplicación distribuida. La Corporación de Seguros de Vida de la India se convirtió en uno de los administradores de dinero más grandes del país al formar un batallón de "agentes" que fueron incentivados en función del desempeño.

Incorporar a los "próximos mil millones" hacia economías tokenizadas basadas en blockchain requeriría incluir la lingüística local y conectarse a nivel personal con el cliente. Mientras se ignore el elemento “humano” de este cambio, seguirá siendo muy difícil incorporar a los pobres del mundo en estos sistemas.

¿Qué sigue?

El auge de las cadenas de bloques podría crear un impacto medible entre los pobres del mundo. Sin embargo, no debe verse como el santo grial que soluciona todos los problemas. Los problemas sistémicos debido a las barreras culturales, geográficas y comunitarias dificultarán la tasa de adopción. Transportar a los pobres del mundo hacia libros contables inmutables no se tratará únicamente de la cultura, sino de una interrupción de los sistemas y procesos que las finanzas convencionales han establecido durante décadas, si no cientos de años. Lo que tenemos ahora es la capa fundamental para que este cambio ocurra en los sectores más pobres de la sociedad. Y eso es todo.

Ya sea la colaboración de la Fundación Gates con Ripple o la nueva "IndiaChain" que tiene como objetivo resolver todo, desde la identidad hasta la agricultura. Todas las soluciones basadas en blockchain (y posiblemente todas las tecnologías) tienen sus límites cuando se trata de estos mercados. Como ejemplo, considere el intento de Facebook de proporcionar "internet gratis" en la India. Al ignorar la neutralidad de la red y comprometerse con los responsables políticos mientras ignoraba los sentimientos de los usuarios, el gigante de las redes sociales terminó sin nada que mostrar a pesar de colaborar con algunas de las empresas más grandes del país.

Los empresarios y el capital que esperan hacer mella en estos mercados deben respetar los límites del software y trabajar en sintonía con los responsables políticos y las comunidades locales para hacer posible el cambio.

Las cadenas de bloques bien pueden ser las ruedas de este vehículo de cambio, pero como en todos los casos de transformación social en el pasado , el motor aún tendrá que ser los líderes locales y las comunidades que se pongan de pie y lo hagan realidad.

notas

1. El artículo toma la India como telón de fondo para ejemplos de las barreras en las economías en crecimiento. Diferentes regiones tendrán problemas únicos debido a diferentes situaciones culturales, geopolíticas y socioeconómicas.

2. Las nuevas empresas mencionadas en el artículo fueron pioneras en su propio respeto por elegir allanar nuevos caminos en los mercados emergentes mucho antes de que las cadenas de bloques "fueran" geniales. Esperamos que sea solo cuestión de tiempo antes de que algunos de ellos encuentren el producto ideal para el mercado y se escalen con éxito.

[El artículo se publicó por primera vez aquí y se ha reproducido con permiso del autor.]